Autor: Charles Yu, Galaxy;

Zusammenfassung

-

Der Bitcoin ETF erhielt zwischen dem Start (11. Januar 2024) und dem 15. Juni 2024 einen Nettozufluss von 15,1 Milliarden US -Dollar.

-

Neun Emittenten konkurrieren um 10 Spot -Ethereum -ETFs in den USA.

-

Nachdem alle 19B-4-Anträge am 23. Mai genehmigt wurden, erwartet die SEC, dass diese Instrumente im Juli 2024 effektiv gehandelt werden.

-

Wie Bitcoin -ETFs sind wir der Ansicht, dass der Hauptnettomarkt unabhängige Anlageberater oder Anlageberater sind, die mit Banken oder Makler/Händlern verbunden sind.

-

Wir gehen davon aus, dass die Nettozuflüsse in den ersten 5 Monaten 20-50% der Nettozuflüsse von BTC ETF beträgt, und unser Ziel beträgt 30%, was monatliche Nettozuflüsse in Höhe von 1 Milliarde US-Dollar bedeutet.

-

Insgesamt sind wir der Ansicht, dass Ethusd preisempfindlicher für ETF -Zuflüsse als BTC ist, da ein großer Teil der Gesamt -ETH -Versorgung auf Eindämmung, Überbrückung und intelligente Verträge eingeschlossen ist, während zentrale Börsen weniger versorgt werden.

Vorwort

Seit Monaten haben Beobachter und Analysten die Möglichkeit der Genehmigung der US-amerikanischen Securities and Exchange Commission (SEC) von Spot-basierten Ethereum-Exchange-Produkten (ETPs) heruntergespielt.Dieser Pessimismus beruht auf der Zurückhaltung der SEC, ausdrücklich festzustellen, dass Ethereum eine Ware ist, kein Kontakt zwischen der SEC und potenziellen Fragen sowie die Untersuchungen der SEC und anhängig von Ethereum -Ökosystemnachrichten über Strafverfolgungsmaßnahmen.Die Bloomberg -Analysten Eric Balchunas und James Seyffart erwarten im Mai eine Genehmigungswahrscheinlichkeit von 25%.Am Montag, dem 20. Mai, erhöhten Bloomberg -Analysten jedoch plötzlich die Genehmigungswahrscheinlichkeit auf 75%, nachdem berichtet wurde, dass die SEC die Börse kontaktiert hatte.Tatsächlich wurden alle ETP -Anträge von Ethereum Spot später in dieser Woche von der SEC genehmigt.Wenn wir auf den tatsächlichen Start dieser Tools warten, nachdem die S-1-Datei wirksam wird (wir erwarten, dass wir irgendwann im Sommer 2024 erfolgen), nimmt dieser Bericht Hinweise aus der Leistung von Bitcoin Spot ETP, um die Nachfrage nach Ethereum ETP vorhersagen zu lassen .Wir schätzen dasSpot Ethereum ETP wird in den ersten fünf Monaten des Handels einen Nettozufluss von ca. 5 Milliarden US -Dollar (etwa 30% des Nettozuflusss von Bitcoin ETP) verzeichnen.

Hintergrund

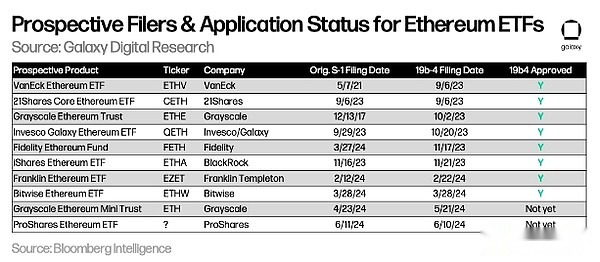

Derzeit konkurrieren 9 Unternehmen um den Start von 10 Exchange Traded Products (ETPs), die Spot ETH halten.Einige Probleme wurden in den letzten Wochen gelöst.Ark entschied sich dafür, nicht mit 21 Shares für die Entwicklung von Etherum ETP zu arbeiten, während Valkyrie, Hashdex und Wisdomtree ihre Anträge vollständig zurückgezogen haben.Die folgende Abbildung zeigt den aktuellen Status von Bewerbern nach 19B-4-Antragsdatum:

Greyscale ist bestrebt, Grayscale Ethereum Trust (ETE) in ETP zu konvertieren, genau wie das Unternehmen mit seinem Grayscale Bitcoin Investment Trust (GBTC), hat sich jedoch auch für eine „Mini“ -Version des Produkts beantragt.

Greyscale ist bestrebt, Grayscale Ethereum Trust (ETE) in ETP zu konvertieren, genau wie das Unternehmen mit seinem Grayscale Bitcoin Investment Trust (GBTC), hat sich jedoch auch für eine „Mini“ -Version des Produkts beantragt.

Die Securities and Exchange Commission (SEC) genehmigte alle 19B-4s (die Änderung der Regeln, die es den Börsen ermöglichen, am 23. Mai die endgültigen Spot-ETPs aufzulisten, aber jetzt muss jeder Emittent mit der Regulierungsbehörde über seine Registrierungserklärung wiederholt werden.Das Produkt selbst kann nicht wirklich mit dem Handel beginnen, wenn die SEC diese S-1 (oder S-3s von Ethe) in Kraft treten kann.Basierend auf unseren Forschungen und Berichten von Bloomberg Intelligence glauben wir, dass Ethereum Spot ETP bereits in der Woche des 11. Juli 2024 mit dem Handel beginnen könnte.

Lektionen von BTC -ETFs gezogen

Bitcoin -ETFs sind seit etwa 6 Monaten online und können als nützliche Grundlage für die Überprüfung der möglichen Akzeptanz von ETFS von Ethereum Spot dienen.

Einige Beobachtungen in den vergangenen Monaten der Bitcoin -Spot -ETP -Transaktionen sind wie folgt:

-

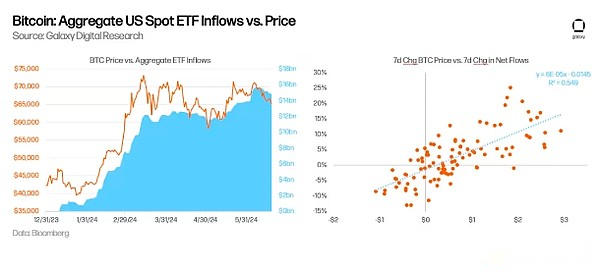

Bis jetzt,Der Mittelstrom stieg unerwartet an.Ab dem 15. Juni hat der US -amerikanische Spot Bitcoin ETF seit seiner Einführung mehr als 15 Milliarden US -Dollar mit einem durchschnittlichen Nettozufluss von 136 Millionen US -Dollar pro Handelstag angesammelt.Diese ETFs halten insgesamt rund 870.000 BTC, was 4,4% des aktuellen BTC -Angebots ausmacht.BTC handelt mit etwa 66.000 US -Dollar, und die Gesamtvermögensverwaltungsgröße aller US -amerikanischen Spot -ETFs beträgt etwa 58 Milliarden US -Dollar (Anmerkung: GBTC hat vor dem Start des ETF rund 619.000 BTC gehalten).

-

ETF -Kapitalzuflüsse sind Teil des Grundes für den Anstieg der BTC -Preise.In der 1-wöchigen Änderung des BTC 5-Preises und des 1-wöchigen ETF-Nettoflusss berechneten wir R-SQ mit 0,55, was darauf hinweist, dass die beiden Variablen stark korreliert sind.Ebenso fanden wir auchPreisänderungen sind bessere Verkehrsführungsindikatoren,umgekehrt.

-

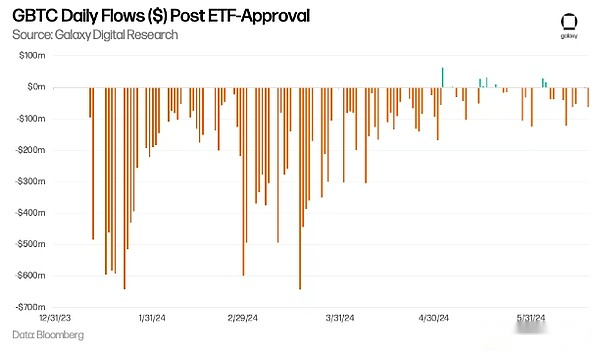

Geschlossene Positionen im GBTC -Handel waren schon immer ein herausragendes Problem im Gesamtverkehr von ETFs.Seit der Umwandlung von Trusts in ETFs hat GBTC in den ersten Monaten erhebliche Kapitalabflüsse erlebt.Daily GBTC-Abflüsse erreichten Mitte März und am 18. März 2024 642 Millionen US-Dollar.Die Abflüsse haben sich seitdem verlangsamt, wobei GBTC sogar mehrere aufeinanderfolgende Tage im Mai beginnt (78 Tage Abflüsse vor dem ersten Tag des Nettozuflusses am 3. Mai).Bis zum 15. Juni sind BTC-Guthaben in GBTC seit dem Start des ETF von 619 K BTC auf 278.000 BTC (-55%) gesunken.

-

Die ETF -Nachfrage wird hauptsächlich von Einzelhandelsinvestoren angetrieben.13F -Dokumente zeigen, dass zum 31. März 2024 mehr als 900 US -amerikanische Investmentgesellschaften Bitcoin -ETFs im Wert von rund 11 Milliarden US -Dollar gehalten hatten, was ungefähr 20% der gesamten Bitcoin -ETF -Beteiligungen entspricht, was darauf hinweist, dass die meisten Nachfrage von Einzelhandelsinvestoren gesteuert wird.Die Liste der institutionellen Käufer umfasst bekannte Banken (z. B. JPMorgan Chase, Morgan Stanley, Wells Fargo), Hedgefonds (z. B. Millennium, Point72, Citadel) und sogar Pensionsfonds (z. B. Wisconsin Investment Provision).

-

Die Vermögensverwaltungsplattform hat den Zugang zu Bitcoin -ETFs nicht erhöht.Während Morgan Stanley Berichten zufolge die Bequemlichkeit seiner Makler bei der Einbeziehung von Kundenkäufen erkundet, hat die größte Vermögensplattform seinen Makler noch nicht ermöglicht, Bitcoin -ETFs zu empfehlen.Der Zugang zu Bitcoin -ETFs über Vermögensplattformen hinweg, darunter Brokerage -Händler, Banken und Rias, dürfte mehrere Jahre dauern.bis jetzt,Die Veröffentlichung von verkaufsgetriebenen Zuflüssen aus institutionellen Plattformen ist gering, aber wir glauben, dass dies kurz und mittelfristig ein wichtiger Katalysator für die Einführung von Bitcoin wird.

Schätzen Sie potenzielle ETF -Zuflüsse

Mit Bitcoin ETP als Proxy können wir die potenzielle Nachfrage nach Ethereum-ähnlichen Produkten schätzen.

Um die potenziellen Zuflüsse von ETFs zu schätzen, wenden wir BTC/ETH -Multiplikatoren auf Bitcoin US -amerikanische Spot -ETF -Zuflüsse an, basierend auf den relativen Vermögensgrößen mehrerer Märkte, die von BTC und ETH gehandelt werden.Ab dem 31. Mai:

-

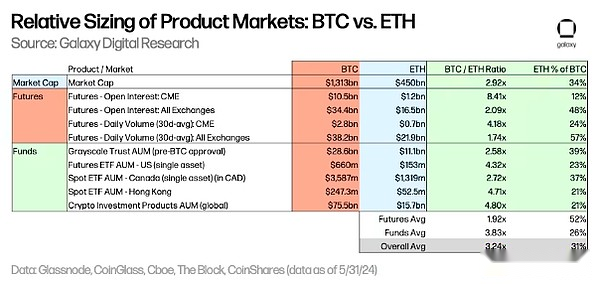

Der Marktwert von BTC beträgt das 2,9 -fache des ETH.

-

An allen Börsen beträgt der BTC -Futures -Markt aufgrund offener Vertragsniveaus und des Handelsvolumens ungefähr das 2 -fache der ETH.Insbesondere für CME beträgt das offene Vertragsniveau von BTC das 8,4 -fache der ETH, während das tägliche Handelsvolumen von BTC das 4,2 -fache des ETH beträgt.

-

Die Vermögensverwaltungsskala verschiedener vorhandener Fonds (nach GrayScale Trust, nach Produkt (z. B. Futures, Spot) und ausgewählter globaler Märkte) zeigt, dass die Größe der BTC -Fonds etwa 2,6 bis 5,3 -mal größer ist als der ETH -Fonds.

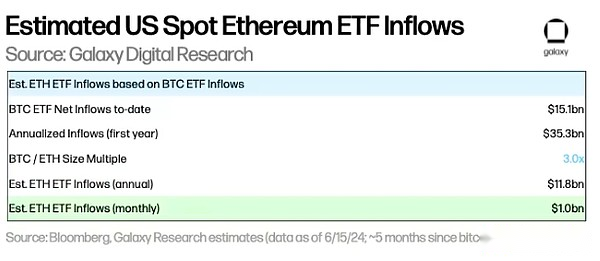

Basierend auf der obigen Situation glauben wir, dass der Zufluss von ETFs von Ethereum Spot etwa dreimal geringer sein wird als der Zufluss von US -Spot -Bitcoin -ETFs (im Einklang mit der Obergrenze mehr), mit einem Bereich von 2 bis 5 Mal.Mit anderen Worten,Wir glauben, dass der Zufluss von ETFS von Ethereum Spot 33% des Zuflusses von Spot -Bitcoin -ETFs in den USA ausmachen kann, wobei die Zuflüsse in US -Dollar von etwa 20% bis 50% berechnet werden.

Die Anwendung dieses Mehrfaches auf die 15 -Milliarden -Dollar -Bitcoin -Spot -ETF -Zuflüsse zum 15. Juni bedeutet, dass die monatlichen ETF -Zuflüsse in den ersten fünf Monaten nach Genehmigung und Einführung von Ethereum ETF ungefähr 1 Milliarde US -Dollar betrugen (geschätzte Bereich: 600 Mio. USD bis 1,5 Milliarden US -Dollar pro Monat).

Aufgrund mehrerer nachstehend beschriebener Faktoren fanden wir, dass einige Schätzungen niedriger sind als unsere Vorhersagen.Das heißt, die Prognose der Bitcoin -ETFs in Höhe von 14 Milliarden US -Dollar in Höhe von 14 Milliarden US -Dollar im ersten Jahr basiert auf dem Eintritt von Vermögensverwaltungsplattformen, aber bevor diese Plattformen eintrafen, gab es eine große Menge an Kapitalzuflüssen in Bitcoin -ETFs.Daher empfehlen wir, bei der Vorhersage einer schleppenden Nachfrage nach Ethereum -ETFs vorsichtig zu sein.

Einige strukturelle/Marktunterschiede zwischen BTC und ETH beeinflussen den ETF -Verkehr:

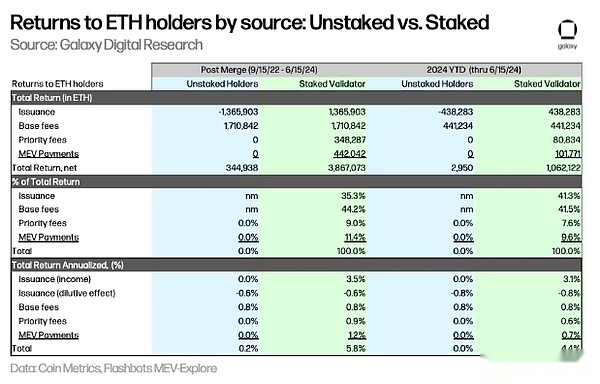

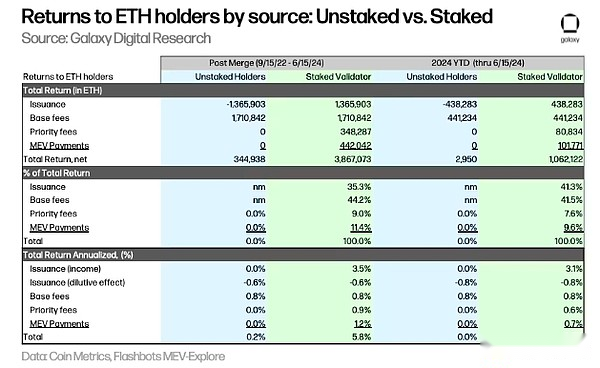

Die Nachfrage nach Spot -Ethereum -ETFs kann aufgrund des Mangels an Absparungen begrenzt sein.Zu den Opportunitätskosten für nicht stehende ETH gehören: (i) inflationäre Belohnungen, die dem Validator (auch negative Verdünnungseffekte), (ii) Prioritätsgebühren, die an den Validator gezahlt wurden, und den MEV-Einnahmen an den Validator per Repeater gezahlt haben.Verwenden der kombinierten Daten (& gt; 9/15/22) bis 15.06.24 schätzen wir, dass die annualisierten Opportunitätskosten einschließlich Verpfändungspunkte 5,6 Prozentpunkte (oder Jahr-zu-Datum) für Spot-ETH-Inhaber 4,4 Prozentpunkte betragen ), nicht signifikanter Unterschied.Dies wird die Attraktivität von Spot -ETFs für potenzielle Käufer verringern.Bitte beachten Sie, dass ETPs außerhalb der Vereinigten Staaten (wie Kanada) für Inhaber durch das Einstellen zusätzliche Vorteile bieten.

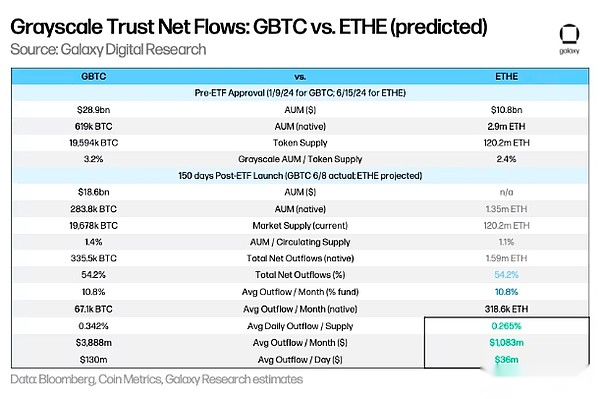

Das Ethe von Grayscale kann den Zufluss von Etherum -ETFs hinunterziehen.So wie der GBTC -Graustufen -Trust während des ETF -Umwandlungsprozesses eine große Menge an Kapitalabflüssen erlebt, führt die Umwandlung des ETF -Trusts in ETF auch zu Kapitalabflüssen.Unter der Annahme, dass die Rate des ETHE -Abflusses in den ersten 150 Tagen mit der Rate des GBTC -Abflusses übereinstimmt (d. H. 54,2% des Vertrauensangebots wird zurückgezogen), schätzen wir, dass der monatliche Ausfluss von Ethe zum aktuellen Preis ungefähr 319.000 ETH beträgt, zu dem aktuellen Preis Von ca. 3.400 US -Dollar kann der US -Dollar durchschnittlich 36 Millionen US -Dollar pro Tag aus dem US -Dollar fließen.Beachten Sie, dass der Prozentsatz des Angebots dieser Trusts 3,2% des BTC -Angebots und 2,4% des ETH -Angebots beträgt, was darauf hinweist, dass der ETH -Preis für die ETF -ETF -Umwandlung im Vergleich zur GBTC -Umwandlung relativ gering ist.Darüber hinaus steht im Gegensatz zu GBTC aufgrund von Insolvenz (z. B. 3AC oder Genesis) keine erzwungenen Verkäufer gegenüber, was die Idee, dass ETH im Vergleich zu BTC im Vergleich zu BTC einen relativ weniger Verkaufsdruck im Zusammenhang mit dem Gryscale -Trust hat, weiter stützen wird.

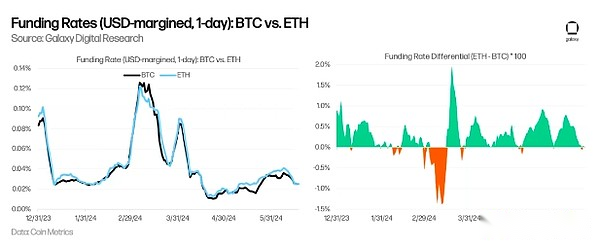

Der Basishandel hat möglicherweise die Nachfrage nach Bitcoin -ETFs aus Hedgefonds gesteuert.Der Baseline -Handel hat möglicherweise die Einführung von ETFs durch Hedgefonds getrieben, die den Spread zwischen Bitcoin -Spot und Futures -Preisen für Arbitrage verwenden möchten.Wie bereits erwähnt, zeigt das 13F-Dokument, dass am 31. März 2024 mehr als 900 US-amerikanische Investmentgesellschaften Bitcoin-ETFs gehalten hatten, darunter einige bekannte Hedgefonds wie Millennium und Schonfeld.Während 2024 war die durchschnittliche Finanzierungsrate der ETH an verschiedenen Börsen höher als die BTC, was darauf hinweist, dass (i) die Nachfrage nach langer ETH relativ groß ist und (ii) Spot -Ether -ETFs möglicherweise eine höhere Nachfrage aus Hedgefonds auf sich ziehen kann, die sich mit dem Aufstieg befassen und den Aufstieg und den Aufstieg und den Aufstieg erhöhen können, und den Aufstieg und der Aufstieg erhöhen und den Aufstieg und den Aufstieg erhöhen könnten Geben Sie den Basishandel ein.

Faktoren, die die Preissensitivität von ETH und BTC beeinflussen

Da unser Etherum -ETF -Zufluss im Vergleich zur Marktkapitalisierung auf etwa gleich dem BTC -Zufluss entspricht, erwarten wir, dass die Preisauswirkungen unter anderen Bedingungen ungefähr gleich sind.Es gibt jedoch mehrere wichtige Unterschiede in Bezug auf das Angebot und die Nachfrage zwischen den beiden Vermögenswerten, was zu möglicherweise führen kannEthereum reagiert sensibel für den Preis des ETF -Verkehrs:

-

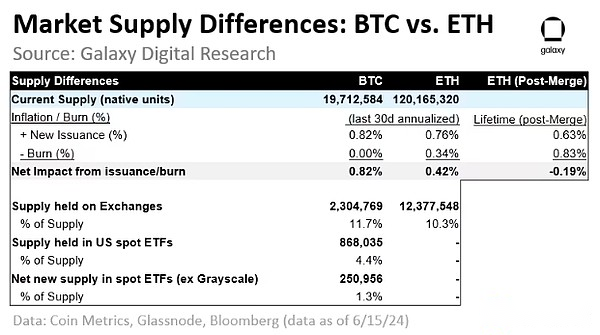

Versorgung durch den Austausch:Derzeit hält der Austausch einen höheren Anteil an BTC -Versorgung als ETH -Versorgung (11,7% gegenüber 10,3%), was darauf hindeutet, dass die ETH -Versorgung enger sein kann.Unter der Annahme von proportionalem Niveau reagieren die ETH -Preise im Vergleich zur Marktkapitalisierung empfindlicher auf Preiszuflüsse (Hinweis: Dieser Indikator stützt sich stark auf die Zuordnung der Austauschadressen und unterschiedlich zwischen verschiedenen Datenanbietern).

-

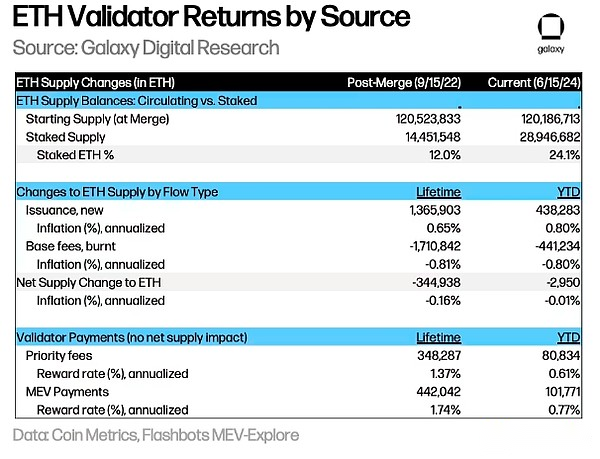

Inflation und Zerstörung:Nach der letzten Halbierung am 20. April 2024 beträgt die jährliche Inflationsrate von BTC ~ 0,8%.Nach der Fusion (& gt; 15. September 22) war die Ethereum-Nettoausgabe negativ (-0,19%pro Jahr), da die an den Stakeholder (+0,63%) gezahlte Grundgebühr verbrannt wurde (-0,83 um%).Im letzten Monat waren die Basiskosten der ETH relativ niedrig (annualisiert -0,34%) und konnten neue Emissionen (annualisiert +0,76%) nicht ausgleichen, was zu einer annualisierten Nettoinflation von +0,42%führte.

-

Versorgung im ETF:Seit seiner Einführung betrug der Netto -BTC -Betrag, der in den US -amerikanischen Spot -ETF (mit Ausnahme des Startbetrags von GBTC) eintrat, 251.000 BTC auf 1,3% des aktuellen Angebots.Bei einer annualisierten Geschwindigkeit berechnet der ETF 583.000 BTC oder 3,0% der aktuellen BTC -Versorgung, was den Verdünnungsniveau der Bergleutebelohnungen bei weitem überschreiten wird (die Inflation beträgt 0,81%).

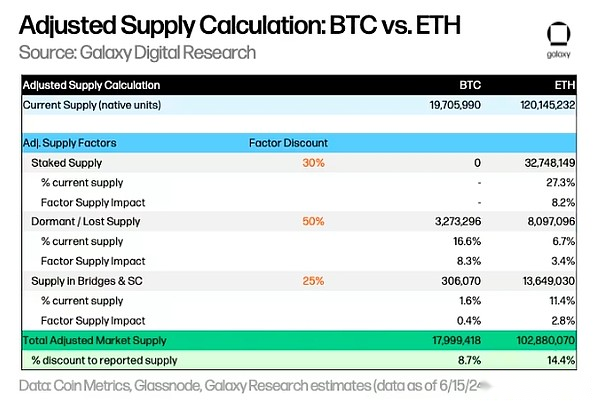

Die tatsächliche Marktliquidität für den Kauf von ETFs ist jedoch viel niedriger als das gemeldete aktuelle Angebot.Wir sind der Ansicht, dass die bessere Darstellung des verfügbaren Marktangebots für jedes ETF -Vermögenswert Anpassungen an Faktoren wie das Einstellen von Versorgung, Ruhe-/Verlustversorgung und Versorgung in Brücken und intelligenten Verträgen umfasst:

-

Versprechensangebot (Rabatt: 30%):Die Verpfändungsversorgung verringert die Liquiditätsmenge, die der ETF absorbieren kann.Derzeit gibt es keine Möglichkeit, BTC einzustellen.Die ETH ist erforderlich, um die Netzwerksicherheit zu schützen, aber die Staker können einen Teil der ETH an anderer Stelle verwenden.Derzeit macht die Höhe der zugesagten ETH ungefähr 27% des aktuellen ETH -Angebots aus, und wir wenden einen Rabatt von 30% an, um das verfügbare Marktangebot zu schätzen, was zu einem Rabatt von 8,2% Faktor -Angebot führt.

-

Ruhender/verlorenes Angebot (Rabatt: 50%):Einige BTC und ETH werden als nicht wiederherstellbar angesehen (z. B. verlorene Schlüssel, Ruderunfälle). Dadurch wird die verfügbare Versorgung reduziert. entspricht 16,6% und 6,7% des aktuellen Versorgungsvolumens von BTC bzw. ETH.Wir wenden einen Abzinsungssatz von 50% auf diesen Restbetrag an, da das Angebot in einigen der vermeintlichen Winterschlafadressen jederzeit auf online wiederhergestellt werden kann.

-

Lieferung von Brücken und intelligenten Verträgen (Rabatt: 25%):Dies ist ein Angebot, das aus Produktionsgründen in Brücken und Verträgen eingesperrt ist.Für Bitcoin hat das Bitgo Packaged BTC (WBTC) BTC -Saldo ungefähr 153.000 BTC beträgt, und wir schätzen, dass die Anzahl der Schlösser in anderen Brücken ungefähr gleich ist, was ungefähr 1,6% des BTC -Angebots insgesamt entspricht.Die ETH in Smart Contracts machen ungefähr 11,4% des aktuellen Angebots aus.Wir wenden einen Rabatt von 25% auf diesen Restbetrag an als das einstellende Angebot, da wir davon ausgehen, dass das Angebot flüssiger ist als das eingebaute Angebot.

Wenn Sie Rabattgewichte auf jeden Faktor anwenden, um das angepasste Angebot für BTC und ETH zu berechnen, schätzen wir, dass die verfügbare Versorgung für BTC und ETH 8,7% bzw. 14,4% unter dem aktuellen Versorgung beträgt.

Gesamt,Im Vergleich zu BTC sollte die ETC preisempfindlicher auf relativen Kapital -gewichteten Zuflüsse reagieren, Weil: (i) das verfügbare Marktangebot auf der Grundlage angepasster Versorgungsfaktoren niedrig ist, (ii) das Austauschangebot relativ niedrig und (iii) die Nettoemissionen werden verringert.Jeder dieser Faktoren sollte einen Multiplikationseffekt (anstelle eines additiven Effekts) auf die Preissensitivität mit anderen Faktoren haben, und die Preise spiegeln tendenziell bessere Veränderungen in der Marktangebote und -liquidität wider.

Blick in die Zukunft

Mit Blick auf die Voraussetzungen sind mehrere Themen, mit denen wir uns bei der Adoption und den Effekten zweiter Ordnung ausgesetzt sind:

-

Wie sollten PM- und Allokatoren BTC und ETH betrachten?Werden vorhandene Inhaber von Bitcoin ETF zu ETH migrieren?Für den Allocator wird ein gewisses Ausgleich erwartet.Werden Spot Ethereum ETFs neue marginale Käufer anziehen, die noch keine BTC gekauft haben?Wie wäre es für potenzielle Käufer, die nur BTC halten, nur ETH oder eine Mischung aus beiden halten?

-

Wenn ja, wann kann ich einen Pfahl hinzufügen?Ist die Verpfändung für die Einführung von ETFS von Ethereum Spot nicht wichtig?Wird die Investitionsanlage angesichts der mangelnden alternativen Anlageprodukte nach dem Zugriff auf DEFI, Tokenisierung, NFT und andere kryptobezogene Anwendungen im Vergleich zu Bitcoin zu mehr Einführung von Ethereum-ETFs führen?

-

Was sind die potenziellen Auswirkungen auf andere Alternativen?Sehen wir eher andere Alternativen ETFs, die nach Ethereum zugelassen sind?

Insgesamt sind wir der Ansicht, dass die potenzielle Einführung von Spot Ethereum -ETFs einen signifikanten positiven Einfluss auf die Adoption von Ethereum und den breiteren Kryptowährungsmarkt aus zwei Gründen haben sollte Aufsichtsbehörden und vertrauenswürdige Finanzdienstleistungsmarken.ETFs können den Einfluss von Einzelhandelsinvestoren und Institutionen erweitern, mehr Vertrieb über weitere Investitionskanäle bieten und Ethereum im Portfolio für mehr Anlagestrategien unterstützen.Darüber hinaus wird mehr Kenntnisse über Ethereum unter Finanzfachleuten idealerweise die Investition und Einführung der Technologie erleichtern.

Anhang: Aufgelaufener Wert von Positionen und ETH-Inhabern der Nichtposition

Im Allgemeinen stammen Änderungen des ETH -Angebots aus den grundlegenden Ausgaben neuer Emissionen (gezahlt an Validatoren) und Verbrennungen, was ausreicht, um die inflationären Auswirkungen neuer Emissionen seit dem Start von Shanghai -Upgrades (AKA „Merger“) im September 2022 auszugleichen, die in Shanghai -Upgrades (AKA „-Bereich) ausgeglichen werden, auszugleichen. somit stieg das verringerte ETH -Angebot um 0,20% um Nettowert.

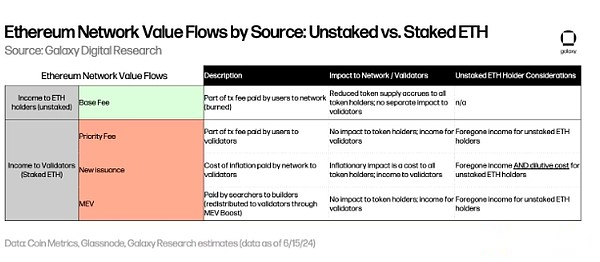

Wenn es dem Emittenten verboten ist, die ETF im ETF zu versprechen, wird der ETF erhebliche Opportunitätskosten im Hinblick auf den Verlust des Einkommens und der Verwässerung des Validators einbringen.Betrachten Sie die Verpfändungs -Validatoren aus der Perspektive von unstemen ETH -Inhabern und Nichtstakener unter Berücksichtigung der Ansammlung von Wert in verschiedenen Wertströmen:

-

Der grundlegende Aufwandenteil der Transaktionsgebühren des Benutzers wird niedergebrannt, wodurch die Versorgung und die Nutzen durch nicht gebackene und verpfändete ETH -Inhaber gleichermaßen verringert werden.

-

Der bevorzugte Gebührenanteil der Benutzertransaktionsgebühren sind die vom Validator gesammelten Einnahmen (keine Auswirkungen auf nicht gebackene ETH -Inhaber).

-

MEV -Zahlungen werden von Suchenden an die Bauherren gezahlt und über den MEV -Boost an Validatoren neu zugegeben, ähnlich wie eine Prioritätsgebühr, wobei sie verpfändeten Validatoren ohne Auswirkungen auf unerwünschte ETH -Inhaber einkommen lassen.

-

Neue Ausstellungen von Blockprämien haben einen Verdünnungseffekt auf alle ETH -Inhaber.