Autor: Charles Yu, Galaxy;

resumen

-

El ETF de Bitcoin recibió una entrada neta de $ 15.1 mil millones entre el lanzamiento (11 de enero de 2024) y el 15 de junio de 2024.

-

Nueve emisores compiten para lanzar 10 ETF de Ethereum spot en los Estados Unidos.

-

Después de que las solicitudes 19B-4 se aprobaron el 23 de mayo, la SEC espera permitir que estos instrumentos se negocien de manera efectiva en julio de 2024.

-

Al igual que los ETF de Bitcoin, creemos que el nuevo mercado neto principal son asesores de inversiones independientes, o asesores de inversiones afiliados a bancos o corredores/concesionarios.

-

Esperamos que las entradas netas sean del 20-50% de las entradas netas del ETF BTC en los primeros 5 meses, y nuestro objetivo es del 30%, lo que significa $ 1 mil millones en entradas netas mensuales.

-

En general, creemos que Ethusd es más sensible a los precios a las entradas de ETF que BTC porque una gran parte del suministro total de ETH está bloqueada en el replanteo, los puentes y los contratos inteligentes, mientras que los intercambios centralizados son menos suministradores.

Prefacio

Durante meses, los observadores y analistas han minimizado la posibilidad de la aprobación de la Comisión de Bolsa y Valores de EE. UU. (SEC) de productos cotizados en bolsa (ETP) basados en Ethereum.Este pesimismo se deriva de la reticencia de la SEC a afirmar explícitamente que Ethereum es un producto básico, sin contacto entre la SEC y los posibles problemas, y la investigación de la SEC y las noticias de Ethereum Ecosistem de la SEC sobre las acciones de aplicación de la ley.Los analistas de Bloomberg Eric Balchunas y James Seyffart esperan una posibilidad de aprobación del 25% en mayo.Sin embargo, el lunes 20 de mayo, los analistas de Bloomberg de repente aumentaron la probabilidad de aprobación al 75% después de los informes de que la SEC había contactado a la bolsa de valores.De hecho, todas las solicitudes ETP de Ethereum Spot fueron aprobadas por la SEC a finales de esta semana.Mientras esperamos el lanzamiento real de estas herramientas después de que el archivo S-1 entra en vigencia (esperamos suceder en algún momento del verano de 2024), este informe toma pistas del rendimiento de Bitcoin Spot ETP para hacer que la demanda de Ethereum ETP predice .Estimamos queSpot Ethereum ETP verá una entrada neta de aproximadamente $ 5 mil millones en los primeros cinco meses de negociación (aproximadamente el 30% de la entrada neta de Bitcoin ETP).

fondo

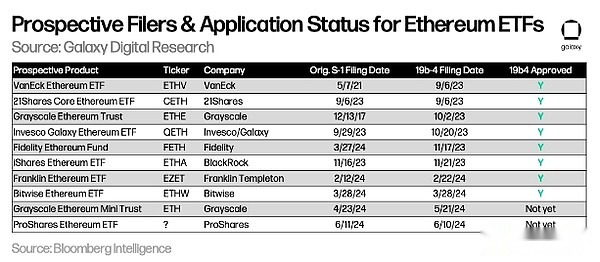

Actualmente, 9 compañías compiten para lanzar 10 productos cotizados en bolsa (ETP) que tienen spot ETH.Algunos problemas se han resuelto en las últimas semanas.Ark eligió no trabajar con 21shares para desarrollar Ethereum ETP, mientras que Valkyrie, Hashdex y WisdomTree han retirado por completo sus aplicaciones.La siguiente figura muestra el estado actual de los solicitantes ordenados en la fecha de solicitud 19B-4:

Grayscale está buscando convertir la escala de grados Ethereum Trust (ETHE) en ETP, tal como lo ha hecho la compañía con su bitcoinscale Grayscale Bitcoin Investment Trust (GBTC), pero también ha solicitado una versión «mini» del producto.

Grayscale está buscando convertir la escala de grados Ethereum Trust (ETHE) en ETP, tal como lo ha hecho la compañía con su bitcoinscale Grayscale Bitcoin Investment Trust (GBTC), pero también ha solicitado una versión «mini» del producto.

La Comisión de Bolsa y Valores (SEC) aprobó los 19B-4 (el cambio en las reglas que permiten a las intercambios de valores enumerados ETPS Spot Final) el 23 de mayo, pero ahora cada emisor necesita repetir con el regulador sobre su declaración de registro.El producto en sí en sí no puede comenzar a operar hasta que la SEC permita que estos S-1 (o S-3 de Ethe) entren en vigencia.Basado en nuestra investigación e informes de Bloomberg Intelligence, creemos que Ethereum Spot ETP puede comenzar a cotizar desde la semana del 11 de julio de 2024.

Lecciones aprendidas de los ETF de BTC

Los ETF de bitcoin han estado en línea durante aproximadamente menos de 6 meses y pueden servir como una base útil para verificar la posible aceptación de ETF de Ethereum Spot.

Algunas observaciones en los meses anteriores de las transacciones ETP de Bitcoin Spot son las siguientes:

-

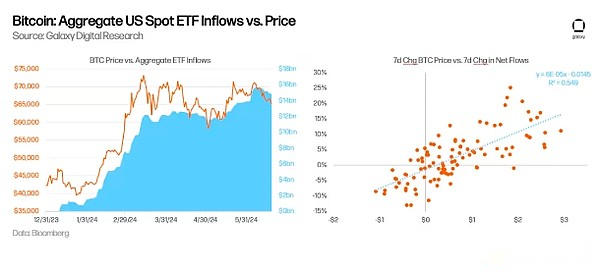

Hasta ahora,La entrada de fondos aumentó inesperadamente.Al 15 de junio, el ETF de Bitcoin Spot de EE. UU. Ha acumulado más de $ 15 mil millones entradas desde su lanzamiento, con una entrada neta promedio de $ 136 millones por día de negociación.Estos ETF tienen un total de aproximadamente 870,000 BTC, lo que representa el 4,4% del suministro actual de BTC.BTC se cotiza a aproximadamente $ 66,000, y el tamaño total de gestión de activos de todos los ETF spot de EE. UU. Es de aproximadamente $ 58 mil millones (Nota: GBTC tenía aproximadamente 619,000 BTC antes de que se lanzara el ETF).

-

Las entradas de capital ETF son parte de la razón del aumento de los precios de BTC.Al regreso el cambio de 1 semana en el precio BTC 5 y el flujo neto de ETF de 1 semana, calculamos que R-SQ es 0.55, lo que indica que las dos variables están altamente correlacionadas.Del mismo modo, también encontramosLos cambios en los precios son mejores indicadores de liderazgo en el tráfico,viceversa.

-

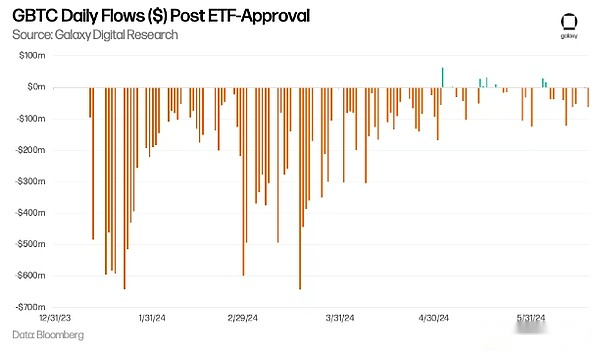

Las posiciones cerradas en el comercio de GBTC siempre han sido un problema destacado en el tráfico general de los ETF.Desde que convirtió fideicomisos en ETF, GBTC ha experimentado salidas de capital sustanciales en sus primeros meses.Las salidas diarias de GBTC alcanzaron su punto máximo a mediados de marzo, con salidas que alcanzan los $ 642 millones el 18 de marzo de 2024.Las salidas se han desacelerado desde entonces, con GBTC incluso comenzando en mayo durante varios días consecutivos (78 días de salida antes del primer día de entrada neta el 3 de mayo).Al 15 de junio, los saldos de BTC celebrados en GBTC han caído de 619k BTC a 278K BTC (-55%) desde el lanzamiento del ETF.

-

La demanda de ETF está impulsada principalmente por inversores minoristas;13F Los documentos muestran que al 31 de marzo de 2024, más de 900 compañías de inversión de EE. UU. Tenían ETF de Bitcoin por valor de aproximadamente US $ 11 mil millones, lo que representa aproximadamente el 20% de las tenencias totales de ETF de Bitcoin, lo que indica la mayoría de la demanda que está impulsada por los inversores minoristas.La lista de compradores institucionales incluye bancos conocidos (por ejemplo, JPMorgan Chase, Morgan Stanley, Wells Fargo), fondos de cobertura (por ejemplo, Millennium, Point72, Citadel) e incluso fondos de pensiones (por ejemplo, Comisión de Inversiones de Wisconsin).

-

La plataforma de gestión de patrimonio aún no ha aumentado el acceso a los ETF de Bitcoin.Si bien, según los informes, Morgan Stanley está explorando la conveniencia para que sus corredores soliciten compras de clientes, la plataforma de riqueza más grande aún no ha permitido a sus corredores recomendar Bitcoin ETF.Es probable que el acceso a los ETF de Bitcoin a través de las plataformas de riqueza, incluidos los concesionarios de corretaje, los bancos y los RIA, duren varios años.hasta ahora,La liberación de entradas basadas en ventas de plataformas institucionales es pequeña, pero creemos que se convertirá en un catalizador importante para la adopción de bitcoin a corto y mediano plazo.

Estimar las entradas potenciales de ETF ETF

Usando Bitcoin ETP como un proxy, podemos estimar la posible demanda de productos similares a Ethereum.

Para estimar las entradas potenciales de ETH ETF, aplicamos múltiplos BTC/ETH a las entradas de ETF spot de Bitcoin U.S.A partir del 31 de mayo:

-

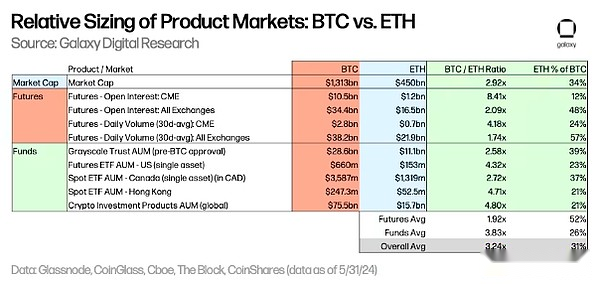

El valor de mercado de BTC es 2.9 veces el de ETH.

-

En todos los intercambios, el mercado de futuros BTC es aproximadamente 2 veces mayor que el de ETH basado en los niveles de contrato abiertos y el volumen de negociación.Para CME, especialmente, el nivel de contrato abierto de BTC es 8.4 veces mayor que el de ETH, mientras que el volumen de negociación diaria de BTC es 4.2 veces mayor que el de ETH.

-

La escala de gestión de activos de varios fondos existentes (por Grayscale Trust, por producto (por ejemplo, futuros, spot) y mercados globales seleccionados) muestra que el tamaño del fondo BTC es aproximadamente de 2.6 a 5.3 veces mayor que el Fondo ETH.

Según la situación anterior, creemos que la entrada de ETF de Ethereum Spot será aproximadamente 3 veces menos que la entrada de ETF de Bitcoin Spot en los Estados Unidos (consistente con el límite superior múltiple), con un rango de 2 a 5 veces.en otras palabras,Creemos que la entrada de ETF de Ethereum Spot puede ser el 33% de la entrada de ETF de Bitcoin Spot en los EE. UU., Con entradas calculadas en dólares estadounidenses que varían de aproximadamente el 20% al 50%.

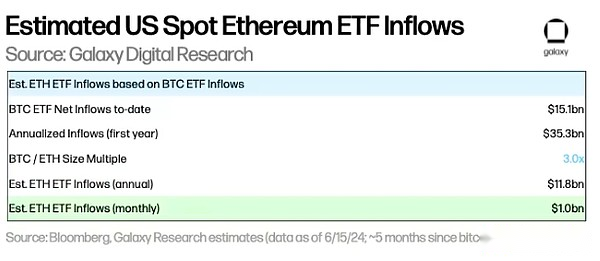

Aplicar este múltiplo a las entradas de ETF de Bitcoin Spot de $ 15 mil millones al 15 de junio significa que las entradas mensuales de ETF ETF fueron de aproximadamente $ 1 mil millones en los primeros cinco meses después de que Etherum ETF fue aprobado y lanzado (rango estimado: $ 600 millones a $ 1.5 mil millones por mes).

Debido a varios factores descritos a continuación, encontramos que algunas estimaciones son más bajas que nuestras predicciones.Es decir, el pronóstico de nuestro informe anterior de entradas de $ 14 mil millones de ETF de bitcoin en el primer año se basó en la entrada de plataformas de gestión de patrimonio, pero antes de que llegaran estas plataformas, hubo una gran cantidad de entradas de capital en los ETF de Bitcoin.Por lo tanto, recomendamos ser cautelosos al predecir una demanda lenta de ETF de Ethereum.

Algunas diferencias estructurales/de mercado entre BTC y ETH afectarán el tráfico ETF:

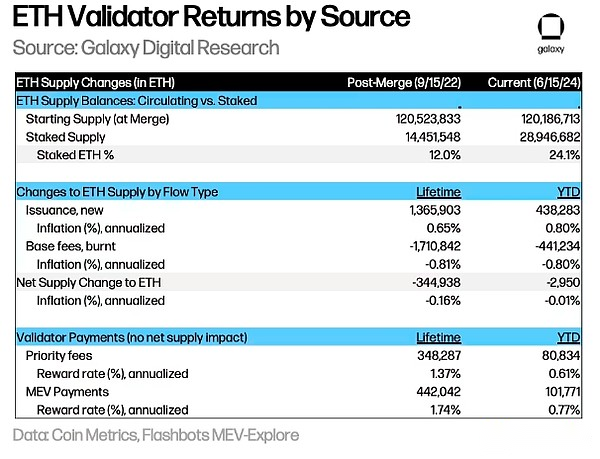

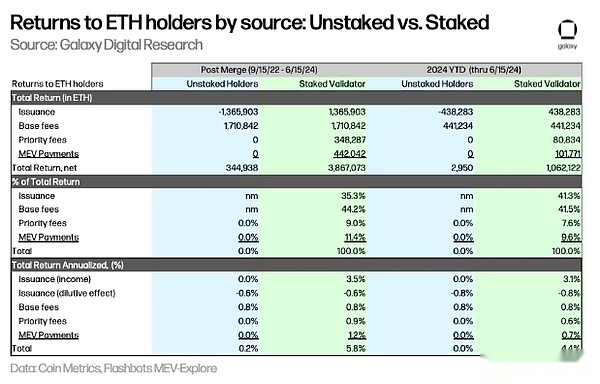

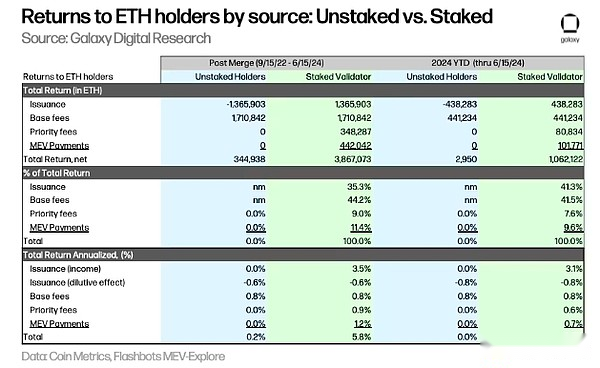

La demanda de ETF de Ethereum spot puede ser limitada debido a la falta de recompensas de replanteación.Los costos de oportunidad de la ETH no estupefaciente incluyen: (i) recompensas inflacionarias pagadas al validador (también efectos de dilución negativa), (ii) tarifas de prioridad pagadas al validador y los ingresos MEV pagados al validador a través del repetidor.Utilizando los datos combinados (& GT; 15/09/22) al 15/05/24, estimamos que el costo de oportunidad anualizado, incluidas las recompensas de compromiso, es de 5.6 puntos porcentuales (o datos de año hasta la fecha) para los titulares de ETH de 4.4 puntos porcentuales de porcentaje de 4.4 puntos porcentuales ), diferencia no significativa.Esto reducirá el atractivo de los ETF Spot ETH a compradores potenciales.Tenga en cuenta que los ETP proporcionados fuera de los Estados Unidos (como Canadá) proporcionan beneficios adicionales a los titulares a través de la participación.

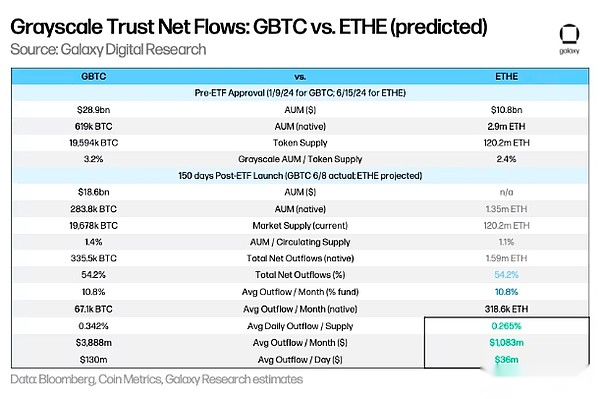

La ética de la escala de grises puede arrastrar por la entrada de ETF de Ethereum.Así como GBTC Grayscale Trust experimenta una gran cantidad de salidas de capital durante el proceso de conversión del ETF, la conversión de la confianza de la escala de grises de Etf también conduce a salidas de capital.Suponiendo que la tasa de flujo de salida de Ethe en los primeros 150 días es consistente con la tasa de salida de GBTC (es decir, el 54.2% del suministro de fideicomiso se retira), estimamos que la salida mensual de Ethe es de aproximadamente 319,000 ETH, al precio actual. De aproximadamente US $ 3,400, 1.1 mil millones del dólar estadounidense puede fluir a un promedio de 36 millones de dólares estadounidenses por día.Tenga en cuenta que el porcentaje de suministro en poder de estos fideicomisos es del 3.2% del suministro de BTC y el 2.4% del suministro de ETH, lo que indica que el arrastre del precio de ETH de la conversión de ETF ETH es relativamente pequeño en relación con la conversión de GBTC.Además, a diferencia de GBTC, Ethe no enfrenta vendedores forzados debido a la bancarrota (como 3AC o Genesis), lo que respalará aún más la idea de que ETH tiene una presión de venta relativamente menos de venta asociada con la confianza en la escala de grises en comparación con BTC.

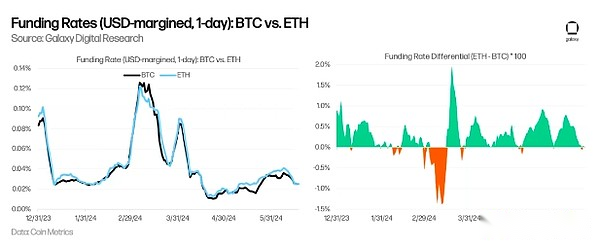

El comercio de línea de base puede haber impulsado la demanda de ETF de bitcoin por fondos de cobertura.El comercio de línea de base puede haber impulsado la adopción de ETF por fondos de cobertura que desean utilizar el diferencial entre Bitcoin Spot y los precios de los futuros para el arbitraje.Como se mencionó anteriormente, el documento 13F muestra que al 31 de marzo de 2024, más de 900 compañías de inversión de EE. UU. Continuaron Bitcoin ETF, incluidos algunos fondos de cobertura conocidos como Millennium y Schonfeld.A lo largo de 2024, la tasa de financiamiento promedio de ETH en varios intercambios fue más alta que BTC, lo que sugiere que (i) la demanda de ETH larga es relativamente grande, y (ii) ETH de éter spot puede atraer una mayor demanda de los fondos de cobertura, que analizan que se obtienen. e ingrese la base de operaciones.

Factores que afectan la sensibilidad al precio de ETH y BTC

Dado que se estima que nuestra entrada de ETF Ethereum es aproximadamente igual a la entrada de BTC en relación con la capitalización de mercado, esperamos que el impacto del precio sea aproximadamente el mismo en otras condiciones.Sin embargo, existen varias diferencias clave en la oferta y la demanda entre los dos activos, lo que puede conducir aEthereum es más sensible al precio del tráfico ETF:

-

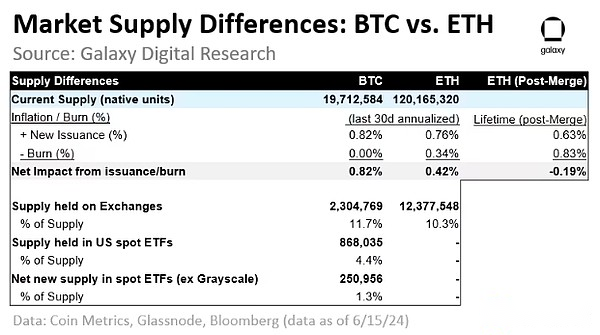

Suministro en poder del intercambio:Actualmente, el intercambio posee una mayor proporción de suministro de BTC que el suministro ETH (11.7% frente a 10.3%), lo que sugiere que el suministro ETH puede ser más estricto,Y asumiendo niveles proporcionales, los precios de ETH serán más sensibles a las entradas de precios en relación con la capitalización de mercado (nota: este indicador depende en gran medida de la atribución de la dirección de intercambio y varía mucho entre los diferentes proveedores de datos).

-

Inflación y destrucción:Tras la última mitad del 20 de abril de 2024, la tasa de inflación anual de BTC es de ~ 0.8%.Después de la fusión (& GT; 15, 22 de septiembre), la emisión neta de Ethereum fue negativa (-0.19%por año) porque la tarifa básica pagada a la parte interesada (+0.63%) se ha quemado (-0.83 compensado por%).En el último mes, los gastos básicos de ETH fueron relativamente bajos (anualizados -0.34%) y no compensaron nuevas emisiones (anualizadas +0.76%), lo que resultó en una inflación neta anualizada de +0.42%.

-

Suministro mantenido en el ETF:Desde su lanzamiento, la cantidad neta de BTC que ingresa al ETF spot de EE. UU. (Excluyendo el saldo inicial de GBTC) totalizó 251,000 BTC, lo que representa el 1.3% del suministro actual.Si se calcula a una tasa anualizada, el ETF absorberá 583,000 BTC, o el 3.0% del suministro actual de BTC, que excederá con creces el nivel de dilución de las recompensas de los mineros (la inflación es 0.81%).

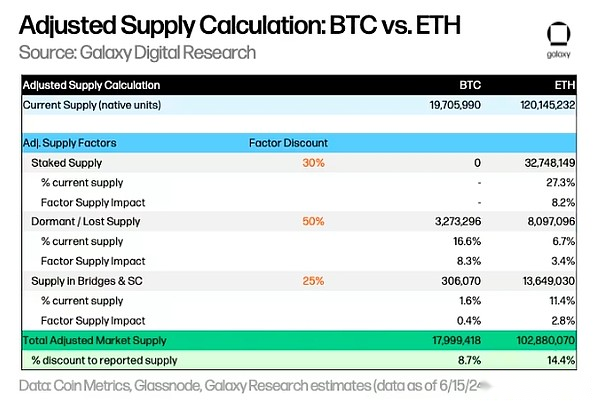

Sin embargo, la liquidez real del mercado disponible para la compra de ETF es mucho menor que el suministro actual informado.Creemos que representar mejor el suministro de mercado disponible para cada activo de ETF incluirá ajustes a factores como el suministro de replanteo, el suministro de pérdidas/latentes y el suministro mantenido en puentes y contratos inteligentes:

-

Suministro de compromiso (descuento: 30%):El suministro de compromiso reduce la cantidad de liquidez que el ETF puede absorber.Actualmente, no hay opción para apostar BTC.Se requiere ETH para proteger la seguridad de la red, pero los Stakers pueden usar parte de ETH en otro lugar.Actualmente, la cantidad de ETH comprometida representa aproximadamente el 27% del suministro actual de ETH, y aplicamos un descuento del 30% para estimar la oferta de mercado disponible, lo que resulta en un descuento de suministro factorial de 8.2%.

-

Suministro latente/perdido (descuento: 50%):Algunos BTC y ETH se consideran irrecuperables (por ejemplo, claves perdidas, accidentes de remo), por lo que esto reduce el suministro disponible; es equivalente a 16.6% y 6.7% del volumen de suministro actual de BTC y ETH, respectivamente.Aplicamos una tasa de descuento del 50% a este saldo, ya que el suministro mantenido en algunas de las supuestas direcciones de hibernación puede restaurarse en línea en cualquier momento.

-

Suministro en puentes y contratos inteligentes (descuento: 25%):Este es un suministro bloqueado en puentes y contratos por razones de producción.Para Bitcoin, el saldo BTC empaquetado BTC (WBTC) alojado por Bitgo es de aproximadamente 153k BTC, y estimamos que el número de cerraduras en otros puentes es aproximadamente el mismo, lo que representa aproximadamente el 1.6% del suministro de BTC en total.ETH bloqueado en contratos inteligentes representa aproximadamente el 11.4% del suministro actual.Aplicamos un descuento del 25% a este saldo que el suministro de replanteo porque suponemos que el suministro es más líquido que el suministro de replanteo.

Aplicando pesos de descuento a cada factor para calcular el suministro ajustado para BTC y ETH, estimamos que el suministro disponible para BTC y ETH es 8.7% y 14.4% menos que su suministro actual informado, respectivamente.

En general,En comparación con BTC, ETH debería ser más sensible al precio a las entradas relativas ponderadas de capital, porque: (i) la oferta de mercado disponible es baja en función de los factores de suministro ajustados, (ii) el suministro de intercambio es relativamente bajo y (iii) las emisiones netas se reducen.Cada uno de estos factores debe tener un efecto de multiplicación (en lugar de un efecto aditivo) en la sensibilidad de los precios con otros factores, y los precios tienden a reflejar mejor los mayores cambios en la oferta y la liquidez del mercado.

Mirando hacia el futuro

Mirando hacia el futuro, varios problemas que enfrentamos en la adopción y los efectos de segundo orden:

-

¿Cómo deberían ver el primer ministro y los asignadores BTC y ETH?¿Los titulares existentes migrarán de Bitcoin ETF a ETH?Para el asignador, se espera algo de reequilibrio.¿Spot Ethereum ETF atraerán nuevos compradores marginales que aún no han comprado BTC?¿Cómo sería para compradores potenciales que solo tienen BTC, solo tienen ETH o una mezcla de los dos?

-

Si es así, ¿cuándo puedo agregar una estaca?¿La recompensa de compromiso no es importante para la adopción de ETF de Ethereum spot?Dada la falta de productos de inversión alternativos, ¿la demanda de inversión para acceder a Defi, Tokenización, NFT y otras aplicaciones relacionadas con las criptográficas impulsarán una mayor adopción de ETF Ethereum en comparación con Bitcoin?

-

¿Cuáles son los impactos potenciales en otras alternativas?¿Es más probable que vean otras ETF alternativas aprobadas después de Ethereum?

En general, creemos que el lanzamiento potencial de los ETF de Ethereum spot debería tener un impacto positivo significativo en la adopción del mercado de Ethereum y el mercado de criptomonedas más amplio por dos razones: (i) ampliar la accesibilidad en varios sectores de riqueza, (ii) Obtener una mayor aceptación a través de un reconocimiento formal Reguladores y marcas de servicios financieros de confianza.Los ETF pueden ampliar la influencia de los inversores e instituciones minoristas, proporcionar una distribución más amplia a través de más canales de inversión y pueden apoyar a Ethereum en la cartera para usar en más estrategias de inversión.Además, más conocimiento sobre Ethereum entre los profesionales financieros facilitará idealmente la inversión y la adopción de la tecnología.

Apéndice: valor acumulado de posiciones y titulares de ETH no posicionados

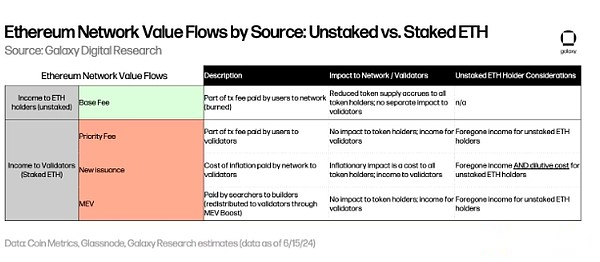

En términos generales, los cambios en el suministro de ETH provienen de los gastos básicos de nuevas emisiones (pagadas a validadores) y la quema, lo cual es suficiente para compensar el impacto inflacionario de las nuevas emisiones desde el lanzamiento de las actualizaciones de Shanghai (también conocido como «fusión») en septiembre de 2022, Por lo tanto, la reducción del suministro de ETH aumentó en un 0,20% por valor neto.

Si el emisor tiene prohibido prometer ETH en el ETF, el ETF traerá costos de oportunidad considerables en términos de pérdida de ingresos y dilución de validador.Mirando a los validadores de compromiso desde la perspectiva de los titulares de ETH innecesarios y los no abastecedores, considerando la acumulación de valor en varias flujos de valor:

-

La parte de gastos básicos de las tarifas de transacción del usuario se quema, lo que reduce el suministro y los beneficios por igual por los titulares de ETH sin asperencia y comprometidos.

-

La porción de tarifas preferidas de las tarifas de transacción del usuario es el ingreso recaudado por el validador (sin impacto en los titulares de ETH no apestados).

-

Los buscadores pagan los pagos MEV a los constructores y se reasignan a los validadores a través de MEV Boost, similar a una tarifa de prioridad, proporcionando ingresos a validadores prometidos sin impacto en los titulares de ETH no solicitados.

-

Las nuevas emisiones de las recompensas de bloque tienen un efecto de dilución en todos los titulares de ETH;