Auteur: Gwen, Communication Auteur: Bjeast, Enzo, Youbi Investment Research Team

Sur l’or, la dette américaine, les baisses de taux d’intérêt, le retrait et les élections américaines.

Tl;

-

Depuis fin mars, l’or est découplé du dollar américain et les deux ont augmenté.Elle est principalement due aux récents urgences géopolitiques excessives non géopolitiques, et les incertitudes ont conduit à une augmentation rapide de l’aversion mondiale des risques.

-

Les banques centrales dirigées par la Chine ont commencé à vendre l’or de la dette américaine, suggérant que la tendance de la confrontation locale contre l’hégémonie du dollar américain et l’incertitude de la demande de dette américaine à long terme.En raison des attentes antérieures concernant d’autres États souverains, constitués par l’État, comme l’Europe et la Suisse, si l’inflation continue de rester élevée, le dollar américain se poursuivra.

-

À court terme, en raison des attentes attendues de l’année de la Réserve fédérale, le solde de la TGA du ministère des Finances a dépassé les attentes en avril, ce qui aura un impact sur la liquidité de l’émission de dette du ministère des Finances.Faites attention au montant spécifique de l’émission de la dette et au ratio de dettes à court terme du ministère des Finances.

-

Cependant, du point de vue à long terme, la crise de la dette américaine n’a pas été levée. Le compte devient un indicateur clé, et il doit être vigilant au taux de réserve de la banque.

-

En raison de l’incertitude des votes et des politiques spécifiques au cours de la première année des élections, la tendance des actifs du risque historique a montré un choc.Afin de maintenir son indépendance, la Fed maintiendra la croissance économique autant que possible au cours de l’année électorale, afin que le marché maintienne une liquidité abondante.

-

La performance économique américaine a une forte demande intérieure, une inflation répétée et les attentes de récession économique ont considérablement diminué par rapport à l’année dernière.La baisse des taux d’intérêt « préventive » institutionnelle devrait être collectivement ajustée au second semestre et même l’année.Les données CME indiquent que le marché a les attentes les plus élevées des baisses de taux d’intérêt en septembre et novembre, et les attentes attendues de la première baisse des taux d’intérêt pour décembre et janvier augmenteront progressivement.Combinée à la performance annuelle des politiques de taux d’intérêt historique, la politique de taux d’intérêt avant le mois (c’est-à-dire septembre) est généralement plus prudente.De plus, les conditions suffisantes pour réduire les taux d’intérêt sont un mauvais emploi et une faible inflation, et le resserrement du marché financier est maintenu vigilant.

-

L’expansion du tableau peut affecter directement les liquidités du marché que la réduction des taux d’intérêt. June pour couvrir la fluidité.Dans le même temps, l’histoire montre que la probabilité de direction des opérations à court terme après l’élection est élevée.

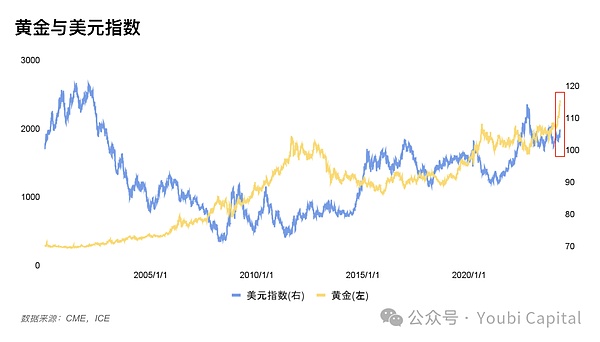

1 « Découplage » en or avec le dollar américain

Figure 1: Tableau de tendance des prix en dollar et en or américain

Dans le passé, la tendance internationale des prix de l’or était généralement liée négativement à l’indice du dollar américain, maisDepuis la fin mars, les indices de l’or et du dollar américain sont apparus anormalement dans la même tendanceEssenceLes corrélations négatives peuvent être expliquées dans les trois attributs de l’or, à savoir les attributs de matières premières, les attributs de devises et les attributs d’aversion au risque.

-

Prix des produits de base: le renforcement de la monnaie des prix réduira le prix de l’or du matériau des prix (la même raison de la marchandise)

-

Attributs financiers: L’or est une alternative au dollar et une alternative potentielle à la baisse du crédit en dollars américains.Lorsque le dollar américain est faible, investir dans l’or peut obtenir des rendements plus élevés;

-

Attributs d’aversion au risque: Habituellement, le dollar fort montre que les fondamentaux économiques sont forts, de sorte que la demande d’actifs de couverture a diminué.Mais le dollar américain en tant que monnaie mondiale a également un attribut de couverture.Besoin d’un risque spécifique et d’une discussion spécifique.

1,1 Gold en flèche

La récente augmentation des prix de l’or a attiré beaucoup d’attention.

1)Aversion du risque du marché causée par la guerre géopolitiqueEssenceLes frappes aériennes de Moscou, les frappes aériennes israéliennes de l’ambassade iranienne en Syrie (fusible direct), l’attaque directe de l’Iran contre les terres indigènes israéliennes, etc., a commencé à augmenter la demande d’achats d’or dans le monde entier. le court terme.

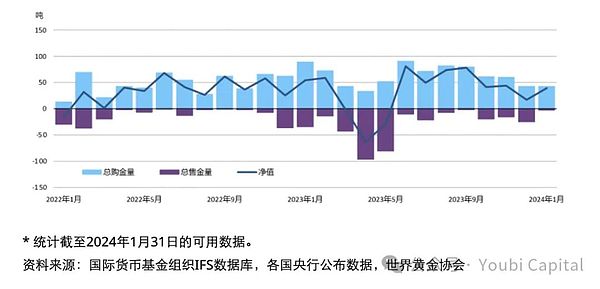

2)Les banques centrales de divers pays continuent d’acheter de l’or pour améliorer la demandeEssenceAfin d’éviter le risque de dette américaine,Certaines banques centrales ont commencé à réduire leurs avoirs de la dette américaine et à augmenter leurs avoirs, Poussant ainsi le prix de l’or, qui reflète également la crise de la confiance dans le dollar américain de côté, et pourrait évoluer vers le dollar américain à l’avenir.Par exemple,Banque centrale chinoiseLes réserves d’or ont augmenté de 10 tonnes en janvier, ce qui a augmenté l’or au 15e mois consécutif. .

Figure 2: Banque centrale mondiale Achat d’or

https://china.gold.org/gold-focus/2024/03/05/18561

1,2 USD Index augmente

1) La demande intérieure économique stable aux États-Unis a retardé les baisses des taux d’intérêt.Les données économiques des États-Unis 23 ans de quatrième trimestre indiquent que l’économie actuelle a une certaine ténacité.Et les données répétées de l’inflation réduisent la nécessité des baisses de taux d’intérêt, et la demande de dollars américains stables pour maintenir une politique monétaire de resserrement a incité le dollar américain à augmenter.

2) Le dollar américain augmente passivement en raison des taux de change internationauxPar exemple, la Suisse a réduit de manière inattendue les taux d’intérêt.Si d’autres devises ont une politique de descente, le taux de change du dollar américain a augmenté par rapport aux autres pays en raison de l’écart, puis pousse l’indice du dollar américain.

3) En tant que monnaie mondiale, le dollar entreprend certains besoins d’aversion au risque.Lorsque la crise locale n’implique pas les États-Unis, l’attribut de couverture du dollar américain sera partiellement révélé, et pour le moment comme effet d’or.

1.3 Pourquoi sont à la fois forts et plus forts

Raisons 1: Le dollar et l’or ont les attributs des actifs d’aversion au risque. être formé.Dans le même temps, l’impact des marchandises et des attributs financiers de Gold est inférieur à l’attribut d’aversion à risque.Pour le dollar américain, les États-Unis ont maintenu une politique monétaire de resserrement, tandis que d’autres économies ont affaibli les devises et soutiennent le dollar américain à renforcer.Des situations similaires se sont également produites dans l’histoire, telles que l’échec de l’intervention américano-externe en 1993, la crise de la dette souveraine européenne en 2009 et la situation instable au Moyen-Orient.

Raison deux: Bien que le dollar américain montre une forte tendance à court terme, certains comportements des banques centrales d’inscrire la dette américaine et l’augmentation de l’or dans certaines banques centrales impliquent également la résistance à l’hégémonie du dollar américain.Devrait être alerte à la crise du crédit du dollar américainEssence

Du point de vue de la tendance de l’or, la tendance de l’or à court terme dépend principalement de la possibilité de riposter sur Israël à grande échelle.Du point de vue de la tendance de l’indice du dollar américain, une autre devise souveraine a actuellement des baisses de taux d’intérêt antérieures, telles que l’euro et les livres, et la banque centrale suisse a réduit les taux d’intérêt à l’avance.Parmi eux, le dollar américain a toujours un espace de propagation, et il pourrait toujours avoir un certain soutien à l’avenir.

2 avoir une incertitude de risque de liquidité

2.1 La liquidité du marché est bloquée

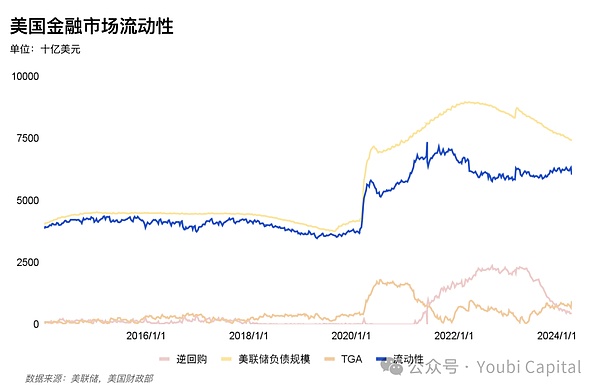

La liquidité du marché financier est un indicateur important de notre tendance future du marché.Au début de l’année, le marché des Mavericks a également augmenté en raison de la liquidité du BTC ETF par le flux de fonds traditionnels et les discours fédéraux de pigeons, ce qui a conduit à une augmentation de la liquidité à court terme. liquidité.

Le marché financier est souvent passéIndicateur de liquidité réel = passif de la Réserve fédérale -TGA -reverse rachat = dépôt d’institutions financières + devise devise + autres passifs, Mesurer la liquidité du marché.Par exemple, dans la figure, nous pouvons trouverLe cycle précédent du cycle BTC était positivement lié aux indicateurs de liquidité financière, et il y avait même une tendance excessive.EssencePar conséquent, dans un environnement avec une liquidité abondante, les préférences de risque de marché seront améliorées, en particulier l’impact de la liquidité du marché du chiffrement sera amplifié.

Figure 3: BTC et indicateurs de liquidité financière

La récente baisse de l’échelle de rachat inverse est principalement utilisée pour compenser la baisse de la liquidité apportée par le retrait de la Réserve fédérale des obligations américaines et de la libération de liquidité de la Fed.Cependant, l’ampleur du rachat inversé continue de baisser et la Fed maintient actuellement une échelle de 95 milliards de yuans par mois.Dans le même temps, afin de faire face à l’espace d’arbitrage causé par des taux d’intérêt bas, le taux d’intérêt BTFP a été ajusté du 25 janvier à pas inférieur au taux d’intérêt de réserve.Une fois l’espace d’arbitrage réduit, la quantité de BTFP s’est transformée en chute, ce qui ne peut pas augmenter davantage l’échelle du bilan de la Réserve fédérale.De plus, la saison fiscale actuelle est actuellement confrontée à la saison fiscale. sur le mois, et il reviendra progressivement à la normale au fil du temps.

Figure 4: Liquidité du marché financier américain

En résumé, à court terme, après la fin de la saison fiscale en mai, la croissance de la TGA a dépassé les attentes et l’agence a prédit que la Fed commencera à soulager les progrès du QT au milieu de l’année et à faciliter le resserrement des tendances du resserrement des liquidités.Cependant, au milieu et à long terme, le marché n’a pas de nouvelle croissance de la liquidité. Certains risques à la baisse pour les stocks technologiques, les actifs cryptés et même les matières premières et l’or.

2.2 Risque de dette américaine

La volatilité élevée de la dette américaine a été une cause importante de l’incident des « trois attaques marquantes du deuxième trésor » en mars 2020. marché.

2.2.1 Support Superford

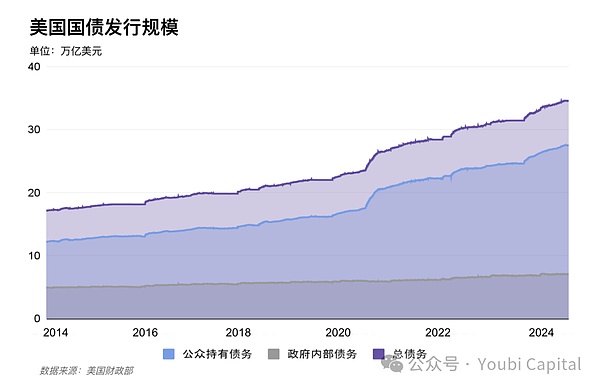

En 2023, le taux de déficit a atteint -38%, soit une augmentation de 10% en glissement annuel.EssenceLe statut fiscal de la dette élevée et du déficit élevé causé par l’épidémie est superposé. .En 2023, la dette américaine était de 264 billions de yuan et la dette américaine était de 59 billions de yuans en 2024, et le total actuel a atteint 3,4,58 billions de billions.

À court terme, les attentes de financement remises par le ministère des Finances le 29 avril ont montré une tendance à une émission croissante, et spécifiquement pour suivre le plan de financement trimestriel officiellement publié officiellement par le ministère des Finances.Bien que les institutions représentées par Nomura prédisent qu’en raison de l’augmentation des salaires l’année dernière, le revenu des recettes fiscales du ministère des Finances en avril a augmenté, et le compte TGA actuel du ministère des Finances a augmenté de manière significative, soit 205 milliards de dollars américains que attendu.

Au milieu et à long terme, le marché est généralement prévu qu’il y aura une émission d’obligations de 2,5 billions aux États-Unis cette annéeEnsuite, cette année sera également publiée à partir de 141,91 billions, la moyenne et la vitesse du premier trimestre de 24 ans.Le 1er janvier 2025, la «suspension de la limite supérieure de la dette américaine» sera arrêtée pour empêcher la réaction de la crise de la dette américaine.Avant la fin de la suspension de l’émission de la dette, le ministère des Finances avait motivé à émettre un montant suffisant d’obligations américaines pour assurer les dépenses gouvernementales à court terme et le fonctionnement normal après la suspensionEssenceWall Street prévoit que peu importe qui a gagné lors de l’élection présidentielle de novembre, le gouvernement américain continuera d’émettre un grand nombre d’obligations.

Figure 5: L’échelle de l’émission de dettes américaines

2.2.2 Demande faible

Les investisseurs étrangers et la Fed sont les plus grands acheteurs de la dette américaine et représentent la moitié de la part de marché de la moitié de la dette américaine.Bien que la Fed soit actuellement considérée comme ralentissant le retrait, les deux ont cessé d’augmenter les avoirs de la dette américaine depuis 2022, et la pression de l’offre est transmise aux investisseurs nationaux aux États-Unis. .Les investisseurs intérieurs sont plus enclins à faire de la dette et ils ont un volume limité et une grande volatilité.L’émission actuelle de la dette courte a dépassé la fourchette idéale.Les projets de loi à court terme du ministère des Finances ont représenté 53,8% (85,9% le 23 novembre), et le comité de consultation d’emprunt du ministère des Finances a suggéré que les obligations à court terme devraient rester à 15-20%.

& LT; Acheteur de la dette longue & GT;

Le processus de retrait de la Réserve fédérale se poursuit.Selon la réunion du FOMC en mars, le FOMC a tous convenu que l’échelle de retrait mensuelle a été réduite d’environ la moitié, le MBS a réduit la limite supérieure inchangée et que les obligations du Trésor américain ont été réduites.Si la Réserve fédérale a récemment ralenti la table comme prévu, la couverture d’une partie de la demande de dettes longues.

Le Japon, la Chine et les trois principaux acheteurs britanniques détiennent plus de 1/3 d’investisseurs étrangers détiennent une dette américaine.La demande de grands investisseurs étrangers a repris au bout de 23 ans, mais il a récemment révélé une tendance à la baisse.

-

Plusieurs entités économiques majeures ont renforcé les changements de politique monétaire locale et l’indice actuel du dollar américain.

-

Récemment, l’inflation des États-Unis a été répétée.

-

L’incertitude de la crise géopolitique affecte également la demande de dette américaine.

En conséquence, si la Fed ralentit à l’avance, le dollar américain a commencé à affaiblir ou à secours géopolitique, ou à restaurer une partie de la longueurDemande de la dette américaine Duan.

& lt; Acheteur de la dette courte & GT;

L’achat de la dette de la dette par le service résidentiel est instable, et les investisseurs individuels et les fonds spéculatifs ont atténué le déséquilibre actuel de l’offre et de la demande.Cependant, les investisseurs individuels nationaux ont la limite supérieure des achats. Limite supérieure et instabilité.

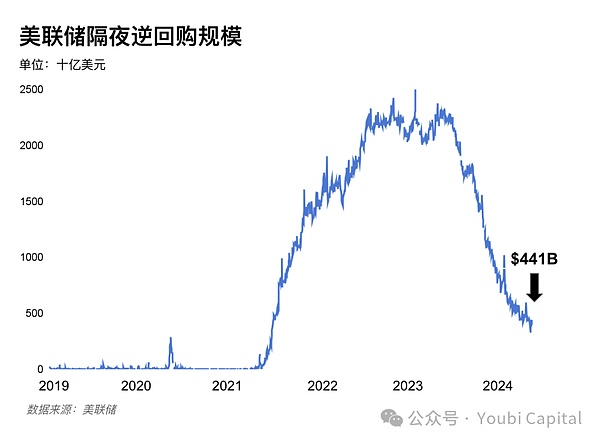

Le tampon de liquidité causé par la dette courte plus importante provient du fonds de devisesLes caractéristiques des fonds monétaires sont un accès flexible.Dans le même temps, la perte flottante de fonds de monnaie peut facilement provoquer une surpeuplement du marché, donc dans plus de cas, ont tendance à choisir le rachat inversé du jour au lendemain avec des taux d’intérêt plus stables.

Après que le Fonds du marché monétaire a suspendu la limite supérieure de la dette américaine au deuxième trimestre en 2023, elle a augmenté ses avoirs de 203 milliards de dettes américaines à court terme.En transférant le RRP pour accepter la demande d’une dette américaine à court terme, l’échelle de rachat inverse en 2024 a de nouveau diminué de 271b. Juin.Cependant, il n’exclut pas la Réserve fédérale de ralentir le retrait à l’avance, puis de déplacer le point temporel de l’échelle de rachat zéro au quatrième trimestre.

Figure 6: Échelle de rachat de la nuit de la Réserve fédérale

En résumé, il existe de nombreux facteurs moyens et longs qui entraînent des déséquilibres dans l’offre et la demande.EssenceSi la Fed commençait à ralentir le processus en mai, le dollar américain a commencé à s’affaiblir ou à la géopolitique pour faciliter la facilité, et la possibilité de soulager la crise de la dette américaine de la demande de la dette longue.Cependant,La baisse de la baisse du rachat inverse ne se tordre pas à court terme,Une fois que les réglementations de rachat inverse sont proches de zéro, la tendance TGA deviendra un indicateur clé de la liquidité et sera en même temps vigilant contre le rapport de réserve des institutions de dépôt américain.

3 tendance de la politique monétaire

3.1 L’impact des élections américaines sur les actifs de risque

La plus grande force pour l’élection américaine pour les actifs de risque est les deux premiers mois (septembre-octobre) et le mois prochain (décembre).Au cours des deux premiers mois, en raison de l’incertitude des résultats des élections, le marché a généralement été révélé comme des émotions d’aversion à risque.Après l’atterrissage des élections, la tendance du marché a rebondi avec la décoloration de l’incertitude.Les facteurs d’influence de l’année électorale doivent être combinés avec d’autres facteurs macro.

Figure 7: La direction de l’index S&P 500 à partir de la date d’élection, de JPMorgen

https://privatebank.jpmorgan.com/apac/insights/markets-nvesting/3-election-ear-myths-debunked

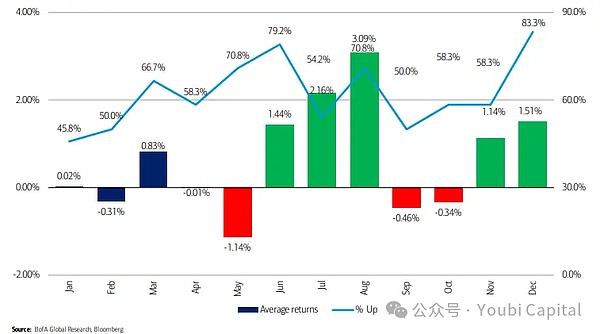

L’analyste de Bank of America Stephen Suttmeier (Stephen Suttmeier) analyse le rendement mensuel moyen de l’indice annuel S&P 500. Le taux gagnant est de 71%.Ensuite,.Dans le même temps, décembre est généralement le mois avec les opportunités de profit les plus élevées, avec un taux de victoire de 83%.

Figure 8: Retour annuel moyen des élections, de l’analyste de Bank of America Stephen Sutmel

https://markets.businessinsider.com/news/stocks/stock-market-2024-outlook-tlaybook-for-cduction-eer-2024-1

En plus des résultats de la différence entre les différences de vote / différends du parti, il existe des différences de politique spécifiques entre les candidats.En 2024, Biden et Trump étaient toujours les principaux candidats, et les politiques économiques des deux avaient également de grandes différences.

-

La réélection de Biden conservera essentiellement le statu quo, continuera de percevoir des impôts plus élevés sur les sociétés pour atténuer les déficits, mais la situation du marché boursier des principes fondamentaux.En même temps, par rapport à Trump,Biden conserve une plus grande indépendance pour la Réserve fédéraleEssence

-

Trump préconise des réductions d’impôt complètes tout en augmentant les dépenses d’infrastructure.Dans le même temps, la coordination de la politique monétaire et de la politique budgétaire ou a augmenté, le risque d’inflation existera depuis longtemps et accélérera les dommages du crédit américain.

3.2 Prévisions de baisse des taux d’intérêt de la Réserve fédérale

La normalisation des taux d’intérêt dépend des fondamentaux économiques (tels que la croissance, l’emploi et l’inflation) et les conditions financières.Par conséquent, les attentes du marché pour les réductions de taux d’intérêt de la Réserve fédérale sont principalement des baisses de taux d’intérêt « préventives.

L’économie américaine a-t-elle besoin de prévention?D’après les données actuelles du PIB, l’économie est stable, la possibilité de récession est faible et la demande de baisses de taux d’intérêt préventives est reportée.Après le quatrième trimestre des États-Unis, le PIB réel était de 3,4% par mois après l’adaptation trimestrielle, ce qui était de 0,2 points de pourcentage auparavant. Les données du PIB avant la correction se trouvent dans un état de croissance économique (le Q4GDP en 2022 a augmenté de 2,9%).Bien que les données du PIB du premier trimestre en 2024 aient été réduites à 1,6%, la raison de la baisse était principalement de l’augmentation élevée et de l’inventaire affaibli, indiquant que la demande interne américaine actuelle est toujours stable et que la situation du marché de l’offre économique interne est en pénurie.ainsi,Les principales institutions financières professionnelles sont revenues à des baisses de taux d’intérêt.

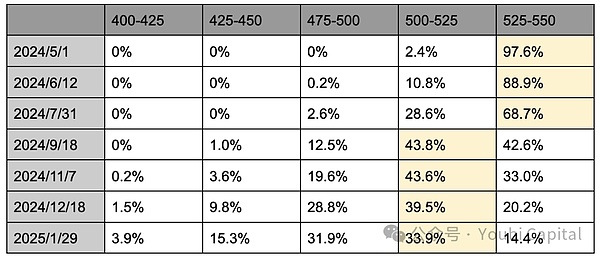

Selon le dernier prix des contrats à terme sur les taux d’intérêt de la CME, les traders prévoient actuellement que la possibilité de réduire les taux d’intérêt à 25 points de base en juillet chutera à 28,6%, et les 25 points de base au 25e taux de baisse des taux d’intérêt en septembre atteindront 43,8%, et les 25 points de base de novembre atteindront 43,6%.ainsi,Le marché est proche des attentes des baisses de taux d’intérêt en septembre et novembre, mais les attentes attendues de la première baisse des taux d’intérêt pour décembre et janvier l’année suivante augmentent.

Tableau 1: La distribution attendue des baisses de taux d’intérêt au CME, à partir de 2024.4.29

maisL’avènement de la fenêtre de réduction des taux d’intérêt nécessite sans aucun doute des données médiocres et inflation des emplois non agricoles.Autrement dit, le refroidissement économique ou les conditions financières sont à nouveau resserrées.L’incertitude vient des élections américaines en novembre.La décision de réduire les taux d’intérêt en septembre sera plus prudentEssenceDans le même temps, cela n’exclut pas que certains responsables de la Fed maintiennent des «préférences de pigeons» afin de maintenir la croissance et l’emploi, et de soutenir les baisses des taux d’intérêt lorsque les données économiques sont toujours difficiles.Mais d’un point de vue historique, l’étude des élections américaines et de la politique monétaire américaine au cours des 17 dernières fois a montré queLa Réserve fédérale a une faible probabilité d’opération de direction avant les élections (avant novembre de l’année), et la probabilité de transformer l’opération de direction à court terme après les élections est relativement élevéeSeulement deux fois sont passés d’une année de hausse des taux d’intérêt aux baisses de taux d’intérêt, et le taux d’intérêt du Fondation fédéral ou la politique monétaire se produira après quatre fois après le mois des élections de novembre.

En résumé, la demande intérieure économique des États-Unis est stable, l’inflation est répétée et la baisse des taux d’intérêt pour les institutions financières a généralement déplacé la moitié de l’année ou même l’année prochaine. Novembre, mais les chances de décembre et janvier de l’année suivante augmentent.Cependant, les conditions suffisantes pour que l’alerte fasse attention aux baisses de taux d’intérêt est une économie médiocre, donc il peut toujours y avoir un resserrement du marché financier avant la fin de la politique de baisse des taux d’intérêt.Dans le même temps, d’un point de vue historique, la politique des taux d’intérêt et la politique monétaire (c’est-à-dire la baisse du taux d’intérêt en septembre) avant le mois des élections, et la possibilité de tourner à court terme après la fin du mois des élections est plus élevé.

3.3 Période de blindage de la Réserve fédérale

L’expansion est plus intensive que le rôle des baisses de taux d’intérêt?

La majeure partie de l’attention actuelle du marché se concentre sur les baisses de taux d’intérêt, mais en faitL’impact direct de l’expansion sur la liquidité du marché est supérieur aux baisses de taux d’intérêtEssenceL’indice de liquidité du marché mentionné ci-dessus = passif de la Réserve fédérale -TGA – Échelle de rachat inverse.L’expansion du tableau est l’expansion de la Fed du bilan. Liquidité du marché.La baisse des taux d’intérêt est de réduire le coût de l’emprunt, de motiver les entreprises et les particuliers à augmenter les investissements et la consommation, et à transférer des fonds sur le marché des risques pour augmenter la liquidité.

Quand la politique monétaire sera-t-elle modifiée?

La progression de la normalisation du bilan dépend de l’offre et de la demande de la réserve.La courbe de demande de réserve est non linéaire et la quantité de mesure suffisante du rapport réserve / actif bancaire est mesurée. ligne d’avertissement.« La performance du marché financier est souvent non linéaire. Fallé à 9,5%, le tableau d’extension a finalement été redémarré en octobre 2019.

Figure 10: Le ratio de la réserve bancaire et des actifs totaux des banques commerciales

À l’heure actuelle, le ratio de réserve américaine a atteint 15%, ce qui est toujours dans un état d’abondance excessive.La tendance institutionnelle prévoit que le rétrécissement se terminera au début de l’année prochaine, Goldman Sachs devrait réduire la QT en mai et la montre de retrait se terminera au premier trimestre 2025.Morgan Stanley estime que lorsque le rachat inverse est proche de QT à zéro, QT sera complètement terminé au début de 2025.Les prévisions CICC atteindront le point critique du Q3, et si la réduction de vitesse précoce de la Réserve fédérale en mai, la valeur critique peut être reportée au quatrième trimestre.Dans le même temps, de l’histoire, la Fed a eu tendance à transformer la direction monétaire à court terme après la fin du mois des élections américaines.

En résumé, la Réserve fédérale a libéré le signal de ralentissement du tableau de réduction,Le marché prédit généralement que le retrait sera ralenti en mai ou juin, et que le QT sera arrêté au début de l’année prochaine, puis le cycle d’expansion sera inauguréEssenceL’incertitude actuelle du risque réside toujours dans l’augmentation de l’offre de dette américaine, et la norme de rachat inverse est proche de zéro et conduit à une fluctuation importante du marché des obligations du Trésor américain.En particulier dans la personnalité stable de l’économie annuelle des élections, la Fed peut arrêter le retrait à l’avance afin d’éviter l’émergence de la « crise de rachat » en 2019 et le calendrier d’expansion du calendrier à l’avance.

4 convocations

L’or et le dollar américain ont récemment émergé avec les deux tendances à la hausse.

À court terme, en raison de l’augmentation des soldes de la TGA et de la surface de soulagement de la Réserve fédérale, le resserrement des liquidités attendues causée par la couverture de la dette américaine doit être prêtée attention au montant total du financement et à la dette à court terme au deuxième trimestre.À moyen et long terme, l’offre et la demande de la dette américaine n’ont pas été guéries.En raison du taux de déficit élevé et de la suspension de la limite supérieure l’année prochaine, en 2024, il y a encore un grand nombre de la demande d’émission de dette américaine.La norme de rachat inverse maintiendra une tendance à la baisse, puis nous devons maintenir la tendance du solde de la TGA et la baisse non linéaire du taux de réserve de la banque.

La demande intérieure économique américaine est stable, mais l’inflation est répétée, et les attentes attendues des baisses de taux d’intérêt sont généralement reportées à la fin de l’année.L’arrêt de la balance est toujours au début de l’année prochaine.Combinée à l’histoire, la politique monétaire a tendance à être vigilante avant les élections américaines, et la probabilité de tourner à court terme après les élections est relativement élevée.