元の著者:Ansgar Dietrich、Casparschwa、Ethereum Foundation

この記事は、イーサリアムステーキングメカニズムとETH発行モデルに関するETH研究フォーラムに関するAnsgar DietrichsとCasparschwaの議論からのものです。Geek Web3は整理して削除しました。これらの見解は2024年2月に提案されており、一部のデータは偏っている可能性がありますが、イーサリアムステーキング経済モデルの分析は依然として参照する価値があり、結論の一部はまだ時代遅れではありません。

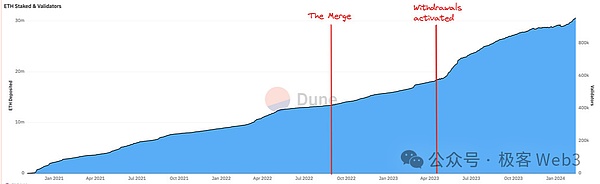

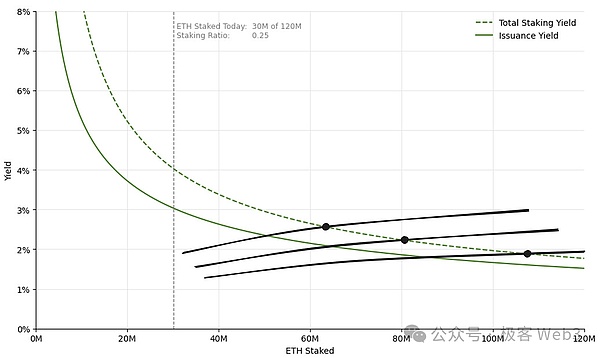

文章:現在のところEthereumで誓約されたETHは3,000万に達し、合計の1/4を占めています(これは今年2月のデータです)この比率は非常にかなり多く、まだ上昇しており、減速の兆候はありません。以下の図は、ETH誓約量の時間の経過とともに変化を示しており、継続的な成長傾向を示していることが明確にわかり、この傾向は長い間続きます。

未来、ETHの新しい賭け金の大部分は、StethなどのLST(液体ステイクトークン)の影響を受けます。これにより、LSTの使用率と金銭的属性が徐々に増加しますが、これは悪影響を及ぼす可能性があります。

まず、LSTにはネットワーク効果があります。さらに、LSTがETHを上回り、ガストークンを除いてイーサリアムの主流通貨になった場合、ユーザーはLSTによってもたらされるカウンターパーティのリスクに直面します。経済的スケーラビリティを真に達成するためには、イーサリアムの通貨はできるだけ信頼できないようにする必要があります。

(「反対のリスク」とは、相手のデフォルトの可能性/義務を果たすことができないことを指します。LSTシナリオでは、「反対のリスク」には、主にユーザー資産の盗難、LST価格の滑り、減価償却が含まれます)

現在、ETHの誓約には厳しい上限や上限はありません。理論的には、すべてのETHを利益を得るために誓約することができます。LSTは誓約のコスト構造を大幅に変更し、ほとんどすべてのETHが誓約される可能性があります。したがってEthereumの経済モデルと誓約モデルには、特定の範囲内で誓約比を調整できるように動的調整ポリシーを含める必要があると考えています。このようにして、イーサリアムは制御可能なコストスケールでセキュリティを確保し、負の外部性の発生を回避できます。

この記事では、Ethereumの経済モデルのためにいくつかの緊急の問題を解決することを提案します。

ETHトークン発行戦略の現在のステータスと将来の傾向

議論が始まる前に、まず、現在のETHトークン発行ポリシーの下で実行可能な長期誓約モデルを調べてみましょう。Ethereumのセキュリティは、特定の割合のトークンステーキングに依存しています。これは、POS Ethereum自体が「ステーキングを引き付けるための要求」を要約することができます。誓約の需要は、実際の誓約の重みに従って、イーサリアムの金銭的政策に明確に規定されています。

しかし、ETH所有者の誓約の意図は、既存の情報に基づいて合理的な推論を行うことができ、誓約者の参加に対する誓約意図の長期的な影響を大まかに推定することができます。

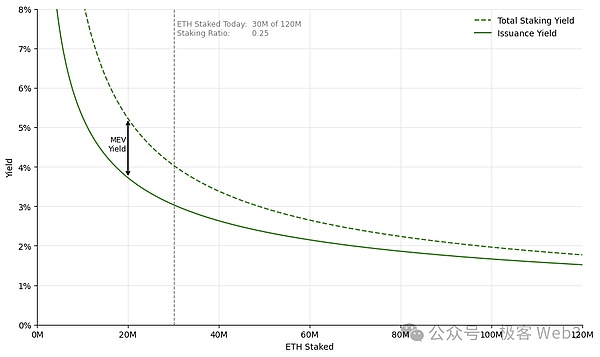

ETH誓約の需要と供給の関係曲線:追加のETHをセキュリティ保証と交換する

ValidatorノードステーキングETHは、プロトコルがセキュリティ保証を取得できるようになり、プロトコルはWin-WinメカニズムであるETH利害関係者にトークンの報酬を配布します。(スペースの制限については、この記事では「セキュリティのレベルを達成する必要がある」などの特定の問題については説明しません。もっと知りたい場合は、シングルスロットの最終性への記事のパスを参照してください)VALIDARATの利点は主に来ます2つの部分から:

パート1:契約によって発行された報酬は、債券曲線に基づいています。

パート2:ブロック生産プロセス中にVALIBATORが取得したMEVの利点。

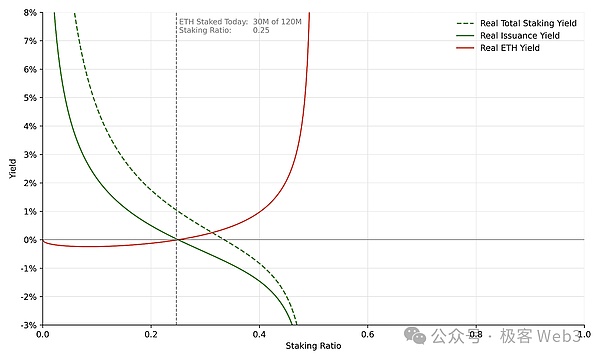

(この図の水平軸は、誓約の参加度のETHを示しており、垂直軸は誓約降伏率です。これは、イーサリアムプロトコルが異なる誓約率を満たすために提供する意思があるという誓約収入を説明しています。買い手が売り手のために。

注:以下を理解するには、読者が経済学における需要と供給の関係曲線を簡単に理解する必要がある場合があります。

ETH増加率の収穫曲線(緑の固体ライン):この曲線からわかるように、イーサリアムが単一のノードに提供するステーキングの報酬は、ステーカーの数が増えると徐々に減少します。ETHステーキングの参加が低い場合、システムはより多くの人々がETHに参加するように促すために、より多くの報酬を必要とします。需要も減少します。

総収入曲線(緑色の点線):ETHの固定された追加の発行収入とMEV収入は、誓約者の総誓約収入を構成します。ここで、MEV収量の計算方法は次のとおりであることに注意してください。

総MEVリターンは基本的に固定されているため、バリデーターの数が増えると、MEVリターンが急速に低下し、最終的には単純なETH発行率に近づく誓約利回りにつながります。EthereumのMEVリターンは過去の期間にわたって非常に安定していることは注目に値します(Mev-Boost Dashboardを参照)。

上記の曲線から、2つの重要なメッセージを読むことができます。

-

ステーキング参加が低すぎることを避けるために、イーサリアムは、より多くのステーキングを引き付けるために参加を低くするときに高いリターンを設定しています。

-

各利害関係者の限界効用は減少します。つまり、ステーキング参加が増加するにつれて、ETHトークンの追加の発行率が徐々に減少します。

ただし、上記の誓約利回り曲線は、理想的には誓約参加を調整できません。まず、この曲線は、すべてのETHが誓約されていても、誓約率のしきい値を効果的に制限することはできません。言い換えれば、インセンティブ設計レベルでは、イーサリアムは最終的なステーキング比を正確に制御しません。全体、高いインセンティブを使用して、システムが初期段階で最も低いセキュリティ保証を確保することに加えて、契約は誓約レベルを特定の範囲に導くことはありません。

上記の上記には名目上のリターンのみがあり、ETH自体の追加の発行によってもたらされる希釈効果を考慮していないことに注意する必要があります。より多くのETHが発行されると、希釈効果がより重要になります。この点で、希釈効果の影響を一時的に無視し、後で詳しく説明します。

ETHステーキングの供給側分析

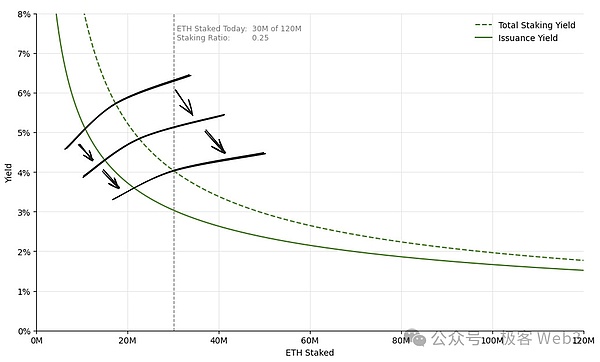

上記の記事では、誓約の需要曲線について説明します。これは、イーサリアムプロトコルが異なる誓約率を満たすために提供する意思がある誓約収入です。今、私たちは供給曲線に注意を向けます。誓約供給曲線は、異なる収益率でETH保有者の誓約意欲を示し、異なる誓約参加レベルに必要な条件を明らかにします。

一般に、曲線は右上で傾斜します。つまり、ネットワークは、より高いステーキング参加を達成するためにより高いインセンティブを必要とします。ただし、誓約の意図を直接観察したり、正確に測定することはできないため、供給曲線の形状を具体的に描写することはできず、定性分析によってのみ推測することができます。

さらに、供給曲線は静的ではありません。時間の経過に伴うステーキングコストの変化と、この変更がETH所有者の誓約決定にどのように影響するかを調査します。言い換えると、誓約費用の変更は、供給曲線の移動につながり、ETH保有者が誓約のインセンティブの需要を変えることになります。

私たちは、歴史的に観察可能な誓約レベルをおおよその誓約供給曲線に適合させることしかできず、特定の時点での需要曲線と供給曲線の交差点は、歴史的に真に達成された誓約参加率を反映しています。

この図の水平軸は依然としてETH誓約参加の学位であり、垂直軸は誓約利回りです。図に示されているように、Ethereumビーコンチェーンの発売以来、誓約されたETHの合計量は増加し続け、誓約量の供給曲線は下方に移動しました。より低い誓約収入の下でも、ETH保有者の誓約の意欲は高まります。歴史的傾向から判断すると、供給曲線が短期的に下方に移動し続けることは合理的な期待です。ただし、詳細に議論する価値があるのは、長期的な誓約バランスの問題であり、供給側の構成を慎重に分析する必要があります。

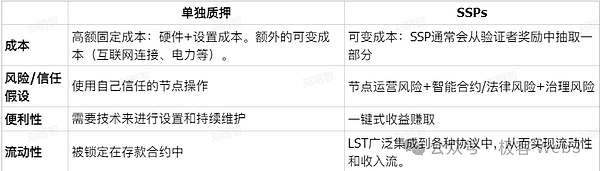

誓約するかどうかを決定するとき、ETH所有者は通常、2つの主な要因を考慮します。誓約の利点と必要な費用です。全体として、検証者の手にある単位資産の誓約収入は同じです。ただし、さまざまな種類の利害関係者は、コスト構造に大きな違いがあります。以下は、独立した利害関係者とステーキングサービスプロバイダー(SSP)の違いの詳細な比較を提供します。

独立した利害関係者vsステークサービスプロバイダー

SSPSは、ユーザーのETHを受け入れ、ユーザーに代わって完全な誓約運用を受け入れ、特定のサービス料金を請求します。通常、ユーザーは誓約資格としてLSTを提供し、ユーザーは流通市場トランザクション(STETHなど)にLSTを使用できます。LST保有者の場合、これらのトークンの流動性は、LSTの全体的な使用法と、それに対するサードパーティ契約のサポート率に依存します。

私たちが焦点を合わせたいのは、LSTを発行するLidoなどのSSPです。LSTを発行しないSSPについては、LST流動性値がゼロであり、この記事では説明されない特別なケースと見なすことができます。

ほとんどの人にとって、個々の誓約は、第三者への信頼を必要としませんが、参加のしきい値は高く、操作は面倒ですが、LSTはある程度の信頼を必要としますが、大幅に単純さと流動性の利点があります。

これら2つの誓約方法を比較した後、2つの重要な結論を導き出すことができます。

1。異なるETH所有者の間で独立した誓約のコスト構造に明らかな違いがあります。技術的なコンテンツのレベル、さまざまなハードウェア条件と運用およびメンテナンスコスト、およびセキュリティのホストへの信頼により、独立した誓約者の供給曲線が急になりました。これは、独立した利害関係者の数が大幅に増加する場合、ステーキング収入を大幅に増加させるか、操業のためにUXを改善することを意味します。

2。対照的に、SSPS誓約を使用するユーザーのコスト構造は基本的に同じです。主な違いは、LSTとETHの間の償還滑りに関するSSPの運用リスクと懸念の評価にのみ反映されています。したがって、SSPの供給曲線は比較的フラットです。これは、LSDの流動性ステーキングを実行するためにより多くのETH保有者を引き付けるために、必要な収益率の増加率は比較的少なく、誓約参加率をスムーズに拡大できることを意味します。

さらに、独立した誓約のコストは誓約の参加の影響を受けませんが、LSTを保持するコストは、以下の理由により、時間とともに徐々に減少し、SSP使用の増加が減少する可能性があります。

1。LSTの「金融属性」強化:特定のLSTの人気が高まると、LSTを統合するDefiプロトコルなど、ネイティブETHの使用シナリオを上回り、2層ネットワークがデフォルトでBridged ETHを使用するなど、ますます多くのプロジェクトによってサポートされると予想されます。流動誓約など。ETH誓約率が十分に高い場合、LSTは流動性の観点から未段階のETHを上回り、2つの間の流動性ギャップを逆転させることさえあります。

2。スマートコントラクトのリスクを減らす:時間が経つにつれて、LSTのスマートコントラクトは多くの実用的なテストを受け、正式な検証やその他の方法を通じてリスクをさらに軽減します。

3。ガバナンスシステムの堅牢性の改善:使用率が上昇すると、LST関連のガバナンスメカニズムは、たとえば、より成熟して堅牢になります。

4。大規模なリスクに対する期待の減少:特定のLSTが市場全体の十分な割合を占める場合、それは「落ちるには大きすぎる」存在と見なされる場合があります。したがって、ユーザーは、SPPが発生したときに市場のさまざまな力が速やかに問題を改善すると考えています。

5。LSDサービスプロバイダー利益収支:LSTの使用率が流動性を十分に高めるのに十分なほど高い場合、SSPは収益性を維持するためにユニットサービス料を削減し、より多くのユーザーを参加させることができます。

全体として、SSPSとLSTSの存在は、ステーキング供給曲線を大幅に平らにしました。つまり、イーサリアムステーキングの総量の増加を促進することができるステーキングインセンティブを増やす必要はありません。これから私たちはそれを推測することができますLSDは、誓約の成長を促進する上で重要な役割を果たし続けます。しかし、このようにして、長期的な時間の次元では、誓約のインセンティブは、ETHステーキングの成長のための束縛ではありません。

誓約率の長期平衡点

需要と供給などの要因を考慮すると、ETHステーキングが維持できる長期的な平衡状態を推測できます。前に言及しました、誓約の参加率が低い場合、需要曲線は明確な傾向を示しますが、長期的に達成される可能性のある特定の誓約率について明確な結論はありません。

その後、誓約のコストとリスクが減少するにつれて、供給曲線が時間とともに徐々に減少し、誓約に喜んで参加することをいとわない人々が主要な役割を果たしていると説明しました。ただし、供給曲線自体の形状を定量的に分析することはできません。また、参加を誓約するのに十分な険しい調整を行うのに十分な険しいかどうかは明らかではありません。

したがって、誓約比全体の平衡点を正確に計算することはできず、幅広い可能性があり、100%に近い場合もあります。以下の図は、供給曲線が長期的に変化したとしても、誓約率の平衡点の変位を引き起こす可能性があることを反映しています。

実際、最も重要なことは、誓約の参加率がどれほど高くなるかではなく、この高い誓約率が発生すると、一連の隠された危険をもたらすことです。この記事では、これが起こらないようにするためのポリシー調整の提案を提案しています。

誓約率の分析:誓約率が小さい場合、どのような状況の下でより良い

誓約率は、ETH供給量に対するETH誓約の比率として定義できます。ステーキング率が高いことによって引き起こされる潜在的な問題を調査する前に、まず基準を把握する必要があります。

どのレベルのステーキングレートがイーサリアムのセキュリティを確保できるか。Ethereum Foundationによる以前の議論記録によると、現在のステーキングレベルがイーサリアムの経済的安全を確保するのに十分であることがわかります。

これは問題を引き起こします –現在のステーキングレートがすでにネットワークセキュリティを確保できる場合、より高いステーキングレートを追求し、「過剰なセキュリティ」を達成する必要がありますか?私たちの意見では、ステーキングレートが高いとネットワークセキュリティが向上する可能性がありますが、ETH所有者、独立した利害関係者、さらにはイーサリアムプロトコル全体の運用に影響を与えるマイナスの外部性をもたらす可能性があります。

LST通貨属性のネットワーク効果(LST):リスクを取ることを拒否する

LSTは、金銭的属性の問題のために激しく競合しています。ネットワーク効果が存在するため、この競争はしばしば「勝者を獲得する」状況を提示します。LSTの適用分野が拡大し続けると、その実用性はそれに応じて増加し、その市場シェアは徐々に増加します。攻撃を管理する能力。

高いステーキングレート環境では、単一のSSPがほとんどのステーキング比を制御する場合、「大きくて圧倒的ではない」と見なされる可能性があります。ほとんどのETHがSSPに誓約されている場合、効果的に罰する方法を持つことは困難です。支配的なSSPがEthereum Protocol Governanceの中核に浸透しているが、ユーザーに対応する責任を負う必要がない場合、この集中化されたガバナンスリスクは、間違いなくEthereumの分散化に大きな影響を与えるでしょう。

実際、ほとんどのETHが流動性のステーキングに参加している場合、ガストークンを除くほとんどのシナリオで、実際の通貨はLSTになります。ただし、ETF、CEX、または鎖のステーキングプールによって発行されたLSTSには、さまざまな信頼の仮定が伴い、重大なリスクがあります。最終的に、ユーザーは必然的にオペレーター、ガバナンス、法律、スマート契約から追加のリスクを負いますが、これは明らかに理想的な状態ではありません。

さらに、LSTは、誓約されたETHの流動性を回復できることを誇っていますが、Defiの担保としてのその効果は、ネイティブETHほど良くありません。Ethereum Networkが真の経済的スケーラビリティを達成したい場合、その通貨は可能な限り信頼できるものでなければならず、できればETH自体を使用する必要があります。

最低実行可能な循環 – ユーザーエクスペリエンスの提供

Ethereumの最小発行MVIは、セキュリティと機能を維持するという前提で、Ethereum Networkが必要とする最低発行です。MVIの原則によれば、契約のセキュリティを確保するために十分な誓約参加があることを確認する必要がありますが、誓約額はあまり大きくはありません。

誓約レベルが特定の重要なポイントに達すると、プロトコルのセキュリティは十分に安定しています。 ETH所有者の権利と利益)。また、誓約は、契約によって必要な基本的なサービスです。

ETH発行が増加し続けると、すべてのETH保有者と利害関係者がより大きな希釈リスクに直面しますが、SSPは悪影響を受けません。誓約されたETHの所有権はSSPに属していないため、SSPはサービス料金を請求することによってのみ収入を得ており、ETH価値の希薄化はそれとは関係ありません。それだけでなく、より多くの人々がインフレをヘッジするというLSDの誓約に参加すると、SSPによって徴収されるサービス料は増加します。

状況を仮定する:イーサリアムの誓約の参加率は90%、年間誓約の利回りは2%で、流動誓約は総額の90%を占め、SSPの平均料金は10%です毎年、SSPへの支払いは約200,000人のETHEREAMの市場価値の0.16%に相当します。この5億3,000万ドルは、実際にはすべてのETH保有者にとって目に見えない税です。

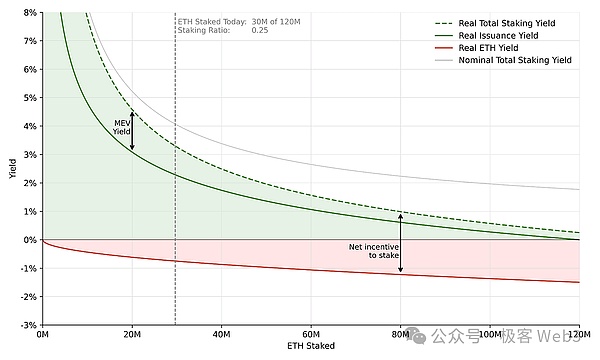

実質収益率:名目収益率 – 希釈効果

公称金利と金融の実質金利と同様に、実際の収益率は、ETHの名目上の誓約収入の希釈効果を除外した後に得られた実質収益率です。ますます多くの人々がステーキングとイーサリアムのインフレに参加するにつれて、ETHのステーキングによってもたらされる名目収入は徐々に希薄化され、実際の収入はステーキングの実際のインセンティブをより明確に反映しますが、前述のすべての曲線は公称リターンです曲線。

上記の数字は、それぞれ誓約者と非剥がれたETH保有者の収入に対する希釈効果の影響を反映しています。誓約しないETHホルダー(図の赤い線に示されている)の場合、彼らの公称バランスは変わらないままであるが、インフレの希釈効果に苦しんでいるため、彼らの本当のリターンは明らかに負です。この効果を明確に説明するために、誓約比「S」を分析のために2つの状況に分割できます。

誓約比が低い場合(曲線の左側の部分)、実際のリターン曲線(緑の固体ライン)は、名目リターン曲線(灰色の実線)に近いです。これは、ETHの追加の発行を通じて契約によって分配された誓約が少なく、報酬が少ないため、ETHインフレ率は非常に低く、希釈効果は軽いためです。この場合、誓約の主なインセンティブは、肯定的なリターン、つまりグラフの緑の領域から来ています。

誓約率が高い場合(曲線の右側の部分)、実際の収入と名目所得曲線の間のギャップは徐々に増加します。ますます多くの誓約者が参加するにつれて、ETH発行の増加が増加し、希釈効果がより明白になります。実際のリターンの削減に加えて、誓約者のインセンティブの一部は、「希釈保護」、つまり誓約を通じてインフレをヘッジすることから来ています。極端な場合、誓約率が100%に近い場合、実際の誓約収入はMEV収入で構成されます。

総括する、高誓約率と低い誓約率の最大の違いは、誓約収入の構成の違いです。低い誓約率では、ユーザーは実際のプラスのリターンを取得します。誓約率が高くなった後、ユーザーは希釈効果、つまり「希釈保護」を相殺するためにより少ないリターンを得ることができます。イーサリアムの誓約率が高いほど、新たに発行されたETH、および誓約されたユーザーの名目収入は高くなります。

この利益構成の変化は、誓約のインセンティブ効果を減らさないことを強調すべきです。結果のみを見ると、実際のお金からの希釈保護と肯定的な利益もユーザーにとって魅力的です。ただし、2つの異なる利点の性質は、ユーザーにとって非常に異なる意味を持っています。誓約率が低い場合、誓約はイーサリアム契約によって支払われる収益性の高いサービスです。

したがって、誓約率が最高の右に移動した場合、私たちは最悪の状況に陥る可能性があります。誓約によって提供される実際の利益は非常に限られており、LSTを受け入れることに消極的な人の資産希薄化に対する脅威ももたらします。

同じ誓約政策の下で、どんな誓約者も、彼にとってより高い実際の利益を持つ戦略を間違いなく選択します。ただし、Ethereumのプロトコル設計では、プロトコルの発行曲線が誓約の最終的な平衡状態を決定するため、ユーザーはまったく選択できません(長期的な誓約供給曲線が固定されている場合、ユーザーは選択できます誓約に参加します。

独立した誓約の不十分な実現可能性

SSPのコストは固定され、誓約が多いほど、単位コストが低くなり、規模の経済性の利点で生まれます。SSPによって管理されるETHの数が増えると、その限界効率も向上し、コストを削減し、サービス料を削減し、より多くのユーザーを引き付け、より高い利益を達成できます。これらの利点に基づいて、成功したSSPは「大きくて無敗の」存在と見なされる可能性があり、それが直面する尾のリスクを減らし、スケール効果をさらに強化します。

(尾のリスク:極端なイベントのリスク。これらのイベントの確率は非常に低くなりますが、それが発生すると、しばしば大きな損失につながります)

それどころか、独立したプレッシャーは、すべてのコストを自らに負担する必要があります。これが、EthereumがEIP-7514の提案を可決した理由の1つです。

以前の分析によると、実際のリターンを取得するのではなく、ますます多くの誓約リターンがインフレをヘッジするために使用されるため、MEVのリターンはますます不安定であり、独立した誓約を可能にしますユーザーは変動します。対照的に、SSPは、管理するすべてのバリデーター検証ノードに比例してMEV収益を分配し、その全体的な運用効果に対する収入の変動のステーキングの影響を効果的に減らします。

LSTの使用率の増加と金銭的属性の強化により、独立した誓約とLSD誓約のギャップはさらに拡大します。言い換えれば、誓約率が上昇するにつれて、LSD誓約に対する独立した誓約の競争上の欠点はますます重要になります。

多くの管轄区域では、政府は希釈効果のために調整された実際の収入ではなく、名目所得に対する収入を誓約しました。特定の構造設計により、LSTSはこの税の影響からの保護を保有者に提供できます。これは、独立した誓約が通常できません。公称リターンと実際のリターンのギャップが大きくなると、独立した誓約者の収入レベルは、LSD誓約者によってさらに残されます。

これに基づいて、次のポイントを提案します。

1.ネイティブETHを保持することは、経済的に実現可能であり、優れたユーザーエクスペリエンスを確保し、ETH所有者の利益をよりよく保護するために、セキュリティリスクによって引き起こされる価値希釈の問題を回避する必要があります。

2。真の経済的スケーラビリティを達成するために、イーサリアムの一般通貨は、できるだけ信頼できない/信頼できないものでなければなりません。この方法でのみ、システム全体の堅牢性と幅広い適用性を確保できます。

3.資産価値の希釈保護は、誓約の主なインセンティブコンポーネントになります。インセンティブとして希釈保護に依存すると、不必要な市場の変動がもたらされ、誓約メカニズムの元の意図が弱体化する可能性があります。

4.高いステーキング参加率は、市場における独立した利害関係者の競争上の不利益をさらに悪化させます。これにより、より多くのユーザーがステーキングにSSPを使用する傾向があり、その結果、ネットワークの分散化とセキュリティを助長しないステーキングの集中化が生じる可能性があります。

イーサリアムが将来達成できる誓約率はまだ不確実です。一部の人々にとって高い誓約率が有益である場合でも、市場の外部要因によってランダムに影響を受けるのではなく、この選択を慎重に検討した後に行う必要があります。

誓約参加率の究極の目標

私は思う、Ethereumの誓約政策は、誓約の量ではなく、誓約率に基づいている必要があります。ETHの供給は、EIP-1559と発行メカニズムの影響により変動し、誓約比はこの供給の変化に適応できます。ETHの供給は現在非常にゆっくりと変化しており、マージから年間約0.3%減少していますが、その長期的な影響は無視できません。誓約率に基づいてポリシーを確立することで、頻繁に調整することなく、より長い期間安定性を維持できます。

上記のように、現在の発行曲線は最低の誓約レベルを保証しますが、誓約率の上限を制限するメカニズムがありません。私たちはそれを信じています完全なトークン発行ポリシーは、ネットワークのセキュリティを確保し、合理的な参加を維持するために、誓約率の上限と下限を設定する必要があります。。具体的には、ポリシーは、「ネットワークセキュリティの両方を保証し、否定的な外部効果を回避する最適な範囲」内で誓約率を維持するよう努力する必要があります。

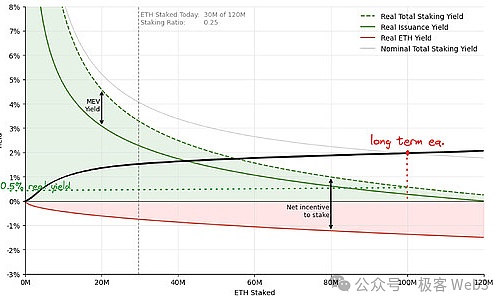

この目的のために、イーサリアムは、ステーキング比が低すぎるために超高報酬を設定することができ、非常に低い報酬、またはステーキング比を調整するには高すぎるステーキング比の否定的な報酬さえも設定できます。このようにして、イーサリアムはステーキング参加を規制することができます。このポリシー設計の曲線は、Vitalikによって提案された例を参照できます。これは、異なる誓約比で報酬を調整して誓約行動を導く方法を示しています。

図の発行曲線に示されているように、参加が低く、現在のポリシーと一致する場合、報酬は寛大です。誓約参加の程度が増えると、誓約収入は負の価値に変わるまで徐々に減少します。言い換えれば、誓約の利点は最終的にもはや魅力的ではなくなり、誓約行動を阻害するようになります。ただし、この負の所得状態は長期にわたって持続せず、このメカニズムの規制により誓約参加は徐々に減少し、特定の適切なレベルで平衡に達します。したがって、このリターンカーブ法を提示するモデルは、誓約率が妥当な範囲内に残ることを保証できます。

実際、合理的な誓約率の範囲を達成するために、収入がゼロまたはゼロに及ぼす誓約のみを制御する曲線を選択する必要はありません。この効果は、過度の誓約を抑制するだけでなく、システムの安定性を維持することもできます。

合理的な誓約比範囲を決定することの影響

合理的な誓約率を決定する利点は、高い誓約率によって引き起こされるさまざまな悪影響を効果的に回避できることです。ただし、この戦略には欠点がないわけではありません。明らかな例は、この場合、独立した誓約が直面する報酬が不安定であることです。誓約率が高い環境と同様に、合理的な誓約率を決定する戦略の下で、インセンティブソースの大部分はMEVリターンであり、そのボラティリティが強化されます。

したがって、誓約比の範囲を決定するには多くの利点がありますが、すでに既存のリターンのボラティリティを悪化させる可能性もあります。MEVのリスクは、実行チケットやMEVの火傷などのメカニズムを導入したり、リターンのボラティリティのバランスをとって誓約料を設定することで解決できます。また、特定の範囲内で誓約比を決定することに反対する人もいます。 。

反対者の論理は、全体的な平衡リターンの減少は、一部のSPPが採用するステーキングフォームがイーサリアムプロトコルにとってより有益である可能性があることですが、プロジェクトの競争力の欠如により、生き残ることは困難です。継続的に、利益を上げて、全体的にイーサリアムが低いことをもたらします。この問題に対処するには、公称リターンと実際のリターンを区別する必要があります。

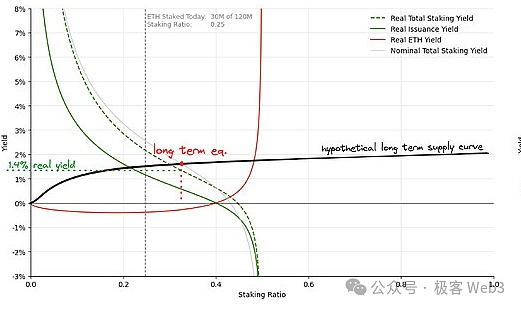

誓約比範囲を決定する戦略は名目上の収益を減らす可能性がありますが、実際の収益は影響を受けない場合があります。次の図はこれをさらに示しています。

上記の図は、特定の誓約比範囲が採用されたときにシステムが長期平衡に達する状況を示していますが、次の図は現在のイーサリアムトークン発行曲線の下での状況を大まかに示しています。どちらの例も同じ仮定に基づいています。約1億人のETHがステーキングに参加しています。つまり、長期的な誓約供給は一貫しており、この比較は意味があります。

下の図では、ほとんどの誓約インセンティブは希釈保護に使用されているため、実際の収益率は約0.5%のみに維持されています。左の数値の場合、システムは名目上の収益率の平衡点が低くなりますが、インフレ率が低いため、実質収益率は約1.4%に増加します。

この例は明らかに、誓約率の範囲を決定すると、実際の収益率が合理的に増加し、誓約者間の競争圧力を軽減できます。さらに、希釈リスクが最小限に抑えられるため、これは誓約に参加しないETH所有者にも利益をもたらします。

未解決の質問

この記事で提案されている戦略は、合理的な誓約率を決定することです。ただし、緊急に解決する必要がある問題がいくつかあります。

1.誓約率の理想的な範囲は何ですか?

誓約率に関して、私たちは不十分な範囲について議論しましたが、理想的な誓約率の範囲を明確に提案していません。実際、この問題は非常に複雑であり、コミュニティ内で深く議論する必要があり、VitalikとJustinからの意見を参照します。

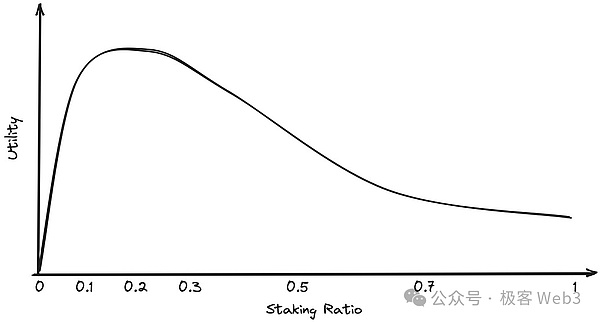

この問題の核心はトレードオフです。低いステーキング参加は、プロトコルが攻撃されるリスクを高めますが、過度のステーキング参加はマイナスの外部効果をもたらす可能性があります。誓約範囲をより適切に判断するために、さまざまな誓約率の下でユーティリティをモデル化できます。可能なユーティリティ曲線の1つは次のとおりです。

2。目標範囲を達成するために適切な誓約収入曲線を選択する方法は?

合理的な誓約率を決定した後、設計者は、イーサリアムの誓約へのバランスの取れた参加を達成するために、適切な誓約曲線も選択する必要があります。設計者は、さまざまな曲線の利点と短所を慎重に評価し、最も適切なソリューションを選択する必要があります。同時に、設計者は、EIP-1559と同様のフィードバック制御システムなどの他のメカニズムを引き続き検討し、ネットワーク条件に応じてステーキング発行曲線を動的に調整して、曲線とネットワークの要件の一致度が最適であることを確認できます。

3.ゼロまたは否定的な発行におけるインセンティブの互換性を確保する方法は?

インセンティブの互換性は、メカニズムの設計の重要な原則であるノーベル賞受賞者のレオニド・ハーウィッチによって提案されましたメカニズムがシステム内の個人的な関心をシステムの全体的な関心と統合できる場合、システムはインセンティブ互換性があります。

Ethereum POSの当初の意図は、経済的インセンティブを通じてコンセンサスに参加するために有効な人を引き付けることです。この場合、検証者はMEV収入を誓約し続ける可能性がありますが、従来のステーキング報酬が不足している場合、検証ノードにはブロックの生産と検証中に十分な動機が欠けている可能性があります。つまり、発行量が低すぎる場合、コンセンサスメカニズムの発行メカニズムは失敗のリスクがあります。

この問題を解決するために、Ethereum Protocolはすべてのバリデーターに特定の料金を請求し、有能であるかどうかに基づいてバリデーターを再配布し、インセンティブの互換性を再確立することができます。ただし、このようなソリューションの実装により、プロトコルの複雑さが向上するため、その実現可能性と有効性のさらなる調査が必要です。

4.絶対的な(固定されたETH量)方法ではなく、ターゲット範囲を相対(ステーキング比)に設定する方法は?

実際、誓約の発行レベルは、3,000万人または4,000万人のETHなどのETHの絶対数に設定することもできます。評価パラメーターとしての誓約率。発行ポリシーが特定の誓約率をターゲットにするためには、契約はETH誓約と供給の量を管理する必要があります。

5.誓約参加率が目標範囲を超える場合、それをターゲット値に復元する方法は?

現在の誓約参加率が目標範囲内にある場合、それはもちろん理想的な状況ですが、この範囲を超える場合は、誓約参加を減らすために特定の措置を講じる必要があります。誓約。参加を減らすために最も穏やかな手段を使用しても、このプロセスはいくつかの誓約に悪影響を与える可能性があります。この影響を最小限に抑える方法は、解決する必要がある問題です。

結論は

現在のイーサリアムステーキングインセンティブポリシーとトークン発行計画について説明し、発行計画の否定的な外部性を説明し、問題を解決できる新しいポリシーについて説明しました。

ただし、特にバリデーター料金メカニズムとオンチェーンMEVキャプチャメカニズムがない場合、未解決の問題を考慮すると、このポリシーを達成するには時間がかかります。この期間中に、現在のETHステーキングおよびトークン発行ポリシーがターゲットポリシーへの重要なステップとして改革されることを提案します。

この目的のために、今後のElectraアップグレードでは、誓約発行ポリシーを改革する提案を提案しました(関連するコンテンツについては、Electra:発行曲線調整提案を参照してください)。