Autor: ASXN Digital Asset Research Company, Traducción: Bittain Vision Xiaozou

El ETF Ethereum Spot se lanzará el 23 de julio.Hay muchos aspectos del ETF ETH que no son visibles en los ETF BTC y son fácilmente pasados por alto por el mercado.

ÉticaPronóstico de salida

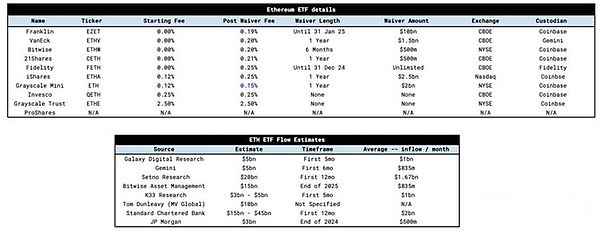

Los ETF ETF tienen una estructura de carga similar a los ETF BTC.La mayoría de los proveedores de ETF no cobran ninguna tarifa por un período de tiempo específico para acumular mejor la escala de gestión de activos.Como es el caso con los ETF BTC, la escala de grises ha mantenido su tasa de ética en 2.5%, un orden de magnitud más alto que otros proveedores.La diferencia clave aquí es la introducción del Mini ETF de la escala de grises, que previamente se aplicó para su uso en un ETF BTC pero no se aprobó.

Este producto Mini Trust es un nuevo producto ETF de GrayScale, con una tasa inicialmente revelada de 0.25%, similar a otros proveedores de ETF.La idea de Grayscale es cobrar una tarifa del 2.5% de los titulares de Ethe menos activos, al tiempo que atrae a los titulares de Ethe más activos y más sensibles a los costos a su nuevo producto sin dejar que el dinero desaparezca en productos de menor costo, como el ETF ETF de BlackRock.Después de que otros proveedores redujeron las tarifas de 25 pb sobre la escala de grises, Grayscale retiró la tarifa de fideicomiso Mini a 15 pbps, lo que lo convierte en el producto más competitivo.Lo más importante es que transfirieron el 10% del ETHE AUM (tamaño de gestión de activos) al Mini Trust y presentaron este nuevo ETF a los titulares de Ethe.Esta transición se completa en función de la misma base, lo que significa que no es un asunto imponible.

El impacto correspondiente es,GBTCEn comparación con las transiciones del titular a este mini confianza,ÉticaEl flujo de salida será más gentil.

ETF ETHPronóstico de entrada

Hay muchas valoraciones con respecto a las entradas de ETF, y destacamos algunas de ellas a continuación.Estas valoraciones están estandarizadas y la valoración promedio es de $ 1 mil millones por mes.Standard Chartered Bank tiene la mayor valoración de $ 2 mil millones por mes, mientras que JP Morgan tiene una valoración más baja a $ 500 millones por mes.

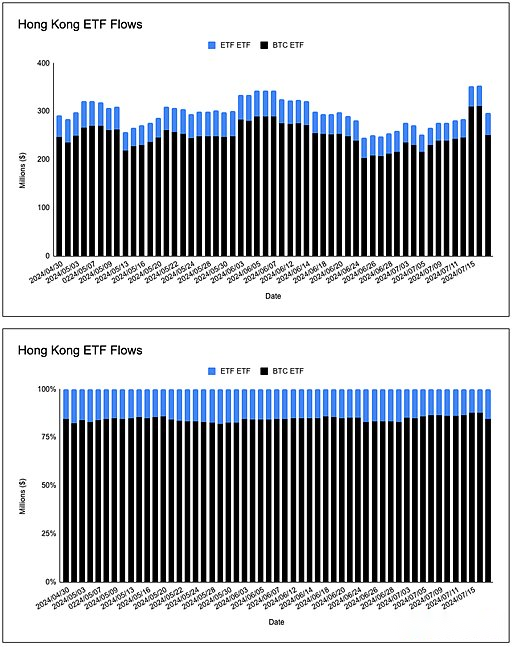

Afortunadamente, recibimos la ayuda de Hong Kong y ETP europeo (productos cotizados en bolsa) y el cierre de descuento de ética para ayudarnos a estimar el tráfico.Si observamos la escala de gestión de activos de Hong Kong ETP, podemos sacar dos conclusiones:

(1) La escala de gestión de activos relativos de BTC y ETH ETP es más alta que la de BTC versus ETH, con un valor de mercado relativo de 75:25, mientras que la escala de gestión de activos es 85:15.

(2) En estos ETP, la relación de BTC a ETH es bastante constante y es consistente con la relación entre el valor de mercado de BTC y el valor de mercado de ETH.

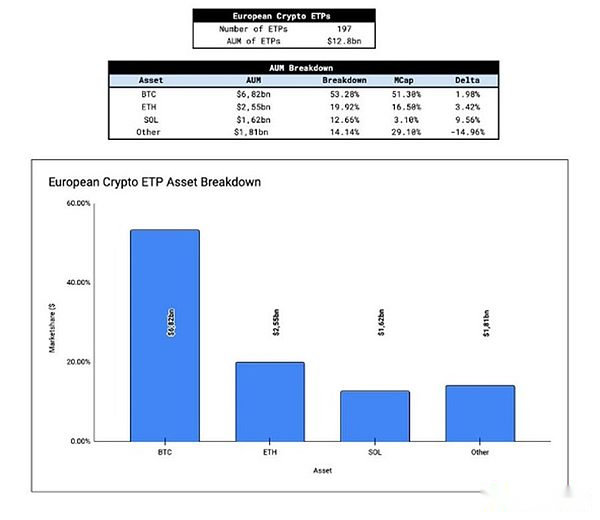

En Europa, tenemos un tamaño de muestra más grande para estudiar: 197 ETP de criptomoneda con una escala de gestión de activos acumulativos de US $ 12 mil millones.Después de realizar el análisis de datos, encontramos que los datos segmentados de la escala de gestión de activos de ETP europeo son más o menos consistentes con la capitalización de mercado de Bitcoin y Ethereum.Solana se exagera en relación con su capitalización de mercado, a expensas de «otro ETP encriptado» (cualquier cosa excepto BTC, ETH o SOL).Aparte de Solana, un modelo está comenzando a surgir: un desglose global de la escala de gestión de activos entre BTC y ETH refleja aproximadamente una canasta ponderada en capitalización de mercado.

Dado que las salidas de GBTC son el origen de la narrativa de «vender las noticias», es importante considerar la posibilidad de las salidas de etc.Para simular potenciales salidas de etc. y su impacto en los precios, es necesario ver la proporción del suministro ETH en etc.

Una vez ajustado de acuerdo con el Mini Capital de semillas de la escala de grises (10% de Ethe AUM), la relación de suministro ETH es similar a la GBTC en el momento de la liberación en función del suministro total existente en Ethe.No está claro cómo está la relación de rotación versus salida del flujo de salida de GBTC, pero si suponemos que el flujo de rotación es similar a la relación de flujo de salida, entoncesÉticaEl impacto del flujo de salida en el precioGBTCEl flujo de salida es similar.

Otro mensaje clave que la mayoría de la gente ignora es la prima/descuento de Ethe NAV (valor de activo neto).Ethe ha estado cotizando dentro del rango de valor del cupón del 2% desde el 24 de mayo, mientras que GBTC cotizó dentro del rango de valor de activo neto del 2% por primera vez el 22 de enero (solo 11 días después de que GBTC se convirtió a ETF).La aprobación de los ETF de Bitcoin Spot y su impacto en GBTC se reflejan lentamente en el mercado, mientras que los descuentos de ética para las transacciones de NAV se reflejan más en la narrativa existente de GBTC.

Cuando el ETH ETF se vuelva a vivir, los titulares de Ethe tendrán 2 meses para salir en un rango de precios cercano al precio de la cara.Esta es una variable clave que ayudará a prevenir el flujo de salida de ETHE, especialmente el tráfico de salida.

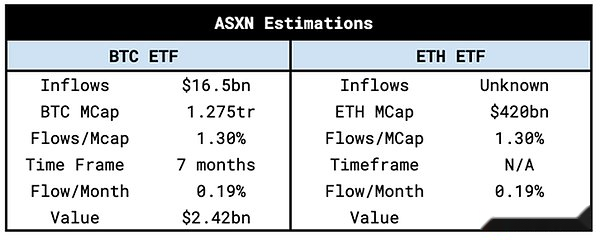

AsxnLa estimación interna es mensual8Yizhi12$ 100 millones.Esto es un promedio ponderado de entradas mensuales de bitcoins y multiplicando porETHSe calcula el valor de mercado.

Nuestras estimaciones están respaldadas por los datos de ETP de criptomonedas globales, lo que sugiere que la canasta ponderada por la tapa del mercado es la estrategia dominante (podemos ver flujos rotacionales de ETF BTC, con una estrategia similar).Además, dada la dinámica única de la negociación de ética al valor nominal antes de lanzar y lanzar el Mini Trust, estamos abiertos a la sorpresa del precio ETH al alza.

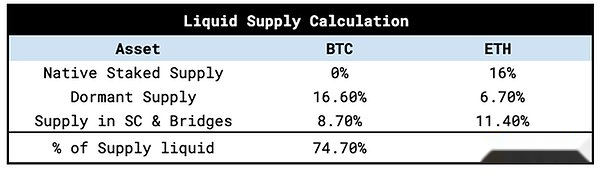

Nuestras estimaciones de las entradas de ETF son proporcionales a sus respectivos límites de mercado, por lo que el impacto en los precios debería ser similar.Sin embargo, también es importante medir cuánta proporción de un activo es líquido y se puede vender, suponiendo que cuanto menor sea la «tasa de circulación», mayor será el precio a las entradas.

Hay dos factores especiales que afectan el suministro líquido de ETH, a saber, el suministro en la participación nativa y el suministro en contratos inteligentes.Por lo tanto, el flujo y el porcentaje de ETH son más bajos que BTC, lo que lo hace más sensible a las entradas de ETF.Sin embargo, vale la pena señalar que la diferencia de liquidez entre los dos activos no es tan grande como algunos piensan (la profundidad de pedido acumulativa de ETH +-2% es del 80% de BTC).

Nuestros cálculos aproximados del suministro de líquido:

Reflexividad de Ethereum

Cuando estudiamos ETF, es muy importante comprender la reflexividad de Ethereum.Este mecanismo es similar al BTC, pero el mecanismo de destrucción de Ethereum y el ecosistema defi basado en él hacen que el bucle de retroalimentación sea aún más potente.

El bucle inverso se ve así:

Entradas de ETH en ETF ETF → ETH aumentos de precios → interés en ETH → Defi/aumentos de uso de la cadena → Defi Los indicadores básicos mejoran → EIP-1559 Aumentos de destrucción → ETH Suministro disminuye → Aumentos de los precios de ETH → más entradas ETH en ETH ETF → Right’s Interese de ETH ETH → …

Una cosa que faltan los ETF BTC es la falta de «efecto de riqueza» en el ecosistema.En el ecosistema emergente de bitcoin, no vemos que se reinvierten muchas ganancias en proyectos o protocolos en la capa base.Como una «tienda de aplicaciones descentralizada», Ethereum tiene un ecosistema completo y se beneficiará de la entrada continua de los activos subyacentes.

Creemos que este efecto de riqueza no ha recibido suficiente atención, especialmente en Defi.Hay 20 millones de ETH ($ 63 mil millones) de TVL en el protocolo de Ethereum Defi.

ETH tiene una naturaleza reflexiva que no existe en el ecosistema de bitcoin.

Otros factores a considerar

1. ¿Cuál será la entrada rotacional de ETF BTC a ETH?Supongamos que hay una parte de los configuradores de ETF BTC que son reacios a aumentar su exposición neta a las criptomonedas pero desean diversificarse.Los inversores de Tradfi, en particular, prefieren las estrategias de ponderación de la capitalización de mercado.

2. ¿Qué tan bien entiende Tradfi los activos ETH y la capa de contrato inteligente de Ethereum?La narrativa «Digital Gold» de Bitcoin es fácil de entender y bien conocida.¿Cuánto se entenderá la narración de Ethereum (la capa de asentamiento de la economía digital, la teoría de activos de tres puntos, la tokenización, etc.)?

3. ¿Cómo afectarán las condiciones previas del mercado del tráfico y las tendencias de precios de ETH?

4. Las élites en la Torre de Marfil han designado dos activos criptográficos como puentes para su mundo: Bitcoin y Ethereum.Estos activos han cruzado el conocido espíritu de los tiempos.Cómo el lanzamiento de SPOT ETFS ha cambiado la forma en que los asignadores de capital de Tradfi piensan en ETH considerando que ahora pueden ofrecer productos que se pueden cobrar.El deseo de las ganancias de Tradfi hace que las ganancias nativas esteren a través de una referencia muy atractiva para los proveedores, y creemos que replantear ETF ETF es «si» en lugar de «cuándo».Los proveedores pueden ofrecer productos de 0 tarifas, y simplemente replantear a ETH en el backend para ganar una orden de magnitud más alta que la tarifa de ETF ETH normal.