Fuente: escala de grises, compilada por: Baishui, Bittain Vision

resumen

-

El posible lanzamiento de ETFS Ethereum Spot permitirá a más inversores comprender los conceptos de contratos inteligentes y aplicaciones descentralizadas, comprendiendo así el potencial de blockchain para cambiar el comercio digital.

-

Ethereum es el activo más grande (por capitalización de mercado) en nuestro campo de criptomonedas de plataforma de contrato inteligente, y también es la red blockchain con el mayor número de usuarios y aplicaciones.[1] Está implementando el concepto de diseño modular para lograr la expansión, donde se producirá más actividad en la red de capa 2 relevante a lo largo del tiempo.Para mantener el dominio en el segmento altamente competitivo, Ethereum necesitará atraer a más usuarios y aumentar sus ingresos por gastos.

-

Según el precedente internacional, el equipo de investigación de la escala de grises esperaLa demanda de ETF Spot Ethereum en los Estados Unidos alcanzará aproximadamente el 25% -30% de los ETF Spot Bitcoin.Una gran parte del suministro de Ethereum, como el replanteo ETH, no puede usarse para los ETF.

-

Dada la alta valoración inicial,En comparación con el lanzamiento de Bitcoin ETF en enero de 2024, puede haber espacio más limitado para mayores aumentos de precios.Pero la investigación en escala de grises sigue siendo optimista sobre las perspectivas de ambos activos.

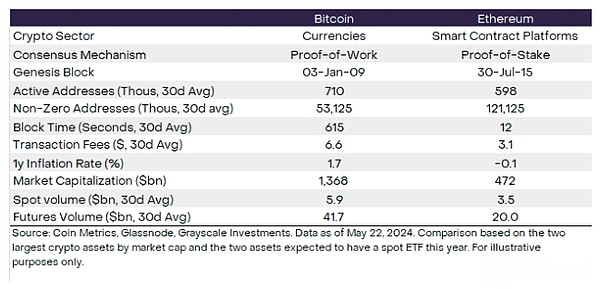

La semana pasada, la Comisión de Bolsa y Valores de EE. UU. (SEC) aprobó el Formulario 19B-4 presentada por varios emisores para fondos spot Ethereum que cotizan en bolsa (ETF), lo que indica un progreso significativo en la lista de estos productos en los intercambios de EE. UU.Al igual que los ETF de Bitcoin Spot que se hicieron públicos en enero, estos nuevos productos podrían exponer una gama más amplia de inversores a las clases de activos criptográficos.Si bien ambos activos se basan en la misma tecnología blockchain, Ethereum es una red independiente con diferentes casos de uso (Figura 1).Bitcoin ahora se usa principalmente como una alternativa digital para el almacén de valor y oro, mientras que Ethereum es una plataforma informática descentralizada con un rico ecosistema de aplicaciones que a menudo se analogiza a una tienda de aplicaciones descentralizada.Los nuevos inversores interesados en explorar tales activos pueden necesitar considerar los fundamentos únicos de Ethereum, el posicionamiento competitivo y su papel potencial en el crecimiento del comercio digital basado en blockchain.

Gráfico 1: Ethereum es una plataforma de contrato inteligente

Conceptos básicos de contratos inteligentes

Ethereum ha ampliado la visión inicial de Bitcoin al agregar contratos inteligentes.Un contrato inteligente es un código de computadora preprogramado y ejecutado automáticamente.Cuando un usuario usa un contrato inteligente, realizará acciones predefinidas sin ninguna entrada adicional.Una metáfora clásica en el mundo real es una máquina expendedora: el usuario coloca una moneda y la máquina expendedora entrega los productos.[2] Usando contratos inteligentes, los usuarios generalmente «invierten» tokens digitales, y el software realiza algún tipo de operaciones.Estas operaciones pueden incluir cualquier cosa, desde intercambiar tokens hasta emitir préstamos hasta verificar la identidad digital del usuario.

Los contratos inteligentes se extienden a través del mecanismo de blockchain de Ethereum.Además de registrar la propiedad de los activos, las actualizaciones de bloques por bloque de blockchains también pueden registrar cualquier cambio arbitrario en el «estado», un término de informática que indica el estado de los datos en una base de datos.De esta manera, al agregar contratos inteligentes, la cadena de bloques pública puede ejecutarse como una computadora (una computadora de software en lugar de una computadora de hardware).Con estos elementos básicos, Ethereum y otras blockchains de plataforma de contrato inteligente pueden alojar casi cualquier tipo de aplicación y servir como una infraestructura central neutral para la economía digital emergente.

Retorno de activos y fundamentos

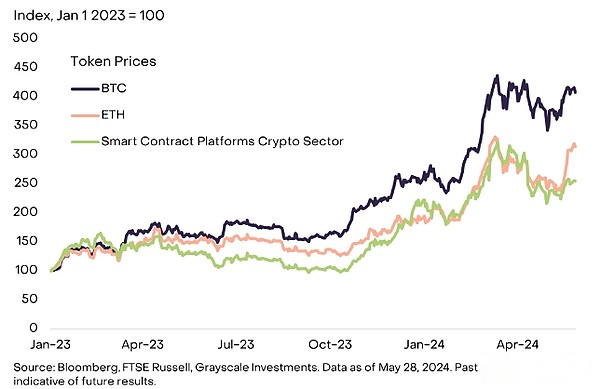

Ethereum (ETH) de la red Ethereum es el componente más grande de nuestro espacio de criptomonedas de plataforma de contrato inteligente (por capitalización de mercado).[3] Desde principios de 2023 hasta recientes, el rendimiento de ETH es básicamente consistente con este segmento (Figura 2).Sin embargo, no es tan bueno como Bitcoin (por capitalización de mercado, es el mayor activo criptográfico en la capitalización general de mercado) y Solana (por capitalización de mercado, es el segundo activo más grande en el campo de criptomonedas de las plataformas de contratos inteligentes).Al igual que Bitcoin, Ethereum ha superado a algunas clases de activos tradicionales tanto en valor absoluto como en ajustado al riesgo desde el comienzo de 2023.[4]Tanto Bitcoin como Ethereum lograron rendimientos ajustados al riesgo comparables a las clases de activos tradicionales durante un período de tiempo más largo, aunque la volatilidad es significativamente mayor.

Figura 2: Hasta hace poco, el rendimiento de ETH ha sido consistente con el sector de criptomonedas

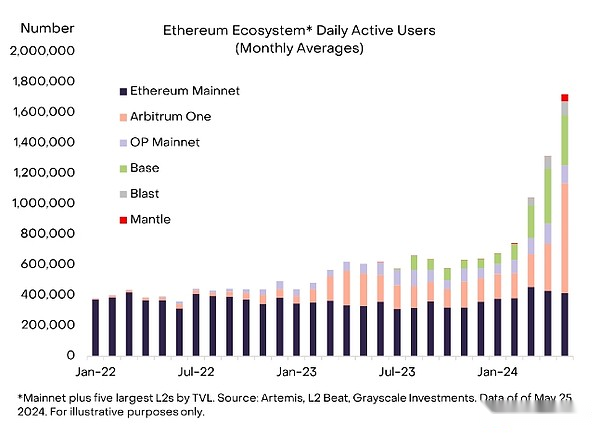

Con el diseño modular de Ethereum, los diferentes tipos de infraestructura de blockchain están diseñados para trabajar juntos para proporcionar una experiencia de usuario final.En particular,Se espera que ocurra más actividad en la red de capa 2 de Ethereum a lo largo del tiempo(Agregue para proporcionar funcionalidad de blockchain y conectarse a la capa 1 de software adicional de la red principal de Ethereum), aPermite que el ecosistema se expanda.La capa 2 verifica regularmente y publica su historial de transacciones a la capa 1, beneficiándose de su ciberseguridad y descentralización.Este enfoque contrasta fuertemente con las cadenas de bloques con filosofía de diseño monolítico, como Solana, donde todas las operaciones clave (ejecución, liquidación, consenso y disponibilidad de datos) se realizan en una sola red de capa 1.

En marzo de 2024, Ethereum se sometió a una actualización importante y se espera que facilite su transición a una arquitectura de red modular (consulte nuestro informe sobre detallesLa madurez de Ethereum: «Dencun» y ETH 2.0 «).A juzgar por la actividad de blockchain, esta actualización fue exitosa: el número de direcciones activas en la red de la capa 2 ha aumentado significativamente, y actualmente representa aproximadamente dos tercios de la actividad total del ecosistema Ethereum (Figura 3).

Figura 3: La actividad de la capa 2 de Ethereum aumenta significativamente

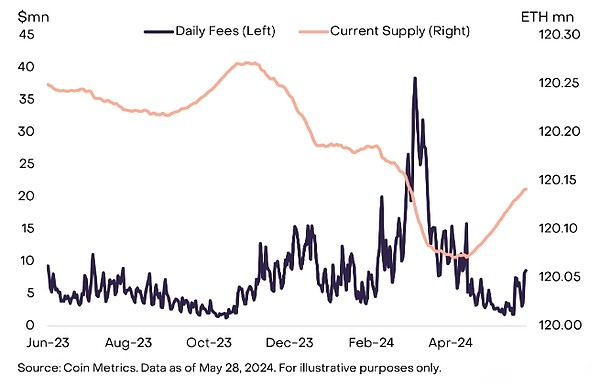

Mientras tanto, la transferencia de actividad a la red de la capa 2 también ha afectado la economía del token de Ether, al menos a corto plazo.La plataforma de contrato inteligente blockchain acumula valor principalmente a través de tarifas de transacción, que generalmente se pagan a los validadores o se utilizan para reducir el suministro de tokens.En el ecosistema de Ethereum, la tarifa de transacción básica se quema (destruida y eliminada de la circulación), mientras que la tarifa de prioridad («consejo») se paga al validador.Cuando los ingresos por transacciones de Ethereum son relativamente altos, el número de tokens destruidos generalmente excede la velocidad de nuevas emisiones, y el suministro total de ETH tiende a disminuir.Sin embargo, a medida que la actividad de la red cambia a la capa 2, los ingresos por gastos en el Ethereum Mainnet han disminuido, y el suministro de ETH ha comenzado a aumentar nuevamente (Figura 4).La red de capa 2 también paga tarifas para publicar sus datos a la capa 1 (las llamadas «tarifas de blob», así como otras tarifas de transacción), pero la cantidad a menudo es relativamente baja.

Figura 4: El suministro de ETH ha aumentado recientemente debido a los bajos costos de Mainnet

Para que el valor de Ethereum aumente con el tiempo, el Ethereum Mainnet probablemente necesite ver un aumento en los ingresos por tarifas.[5]Esto se puede lograr de dos maneras: i) un aumento moderado en la actividad de la capa 1, pagando mayores costos de transacción, o ii) un aumento significativo en la actividad de la capa 2, pagando costos de transacción más bajos.La investigación de la escala de grises espera que esta sea una combinación de actividades de la capa 1 y la capa 2 de actividades y el aumento de los ingresos de gastos.

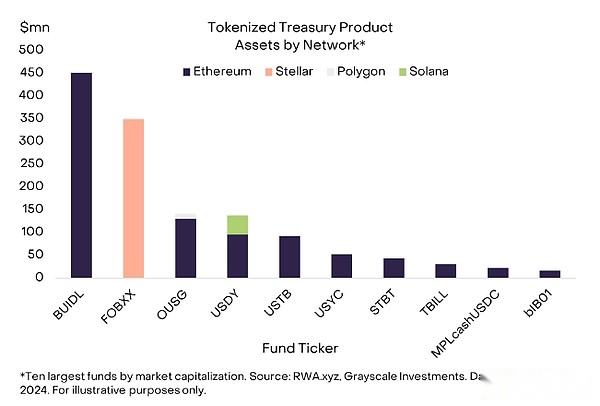

Creemos queEs más probable que el crecimiento de la actividad de la capa 1 provenga de transacciones de baja frecuencia y de alto valor, y cualquier cosa que requiera un alto grado de descentralización(Al menos hasta que la red de la capa 2 esté lo suficientemente descentralizada).Esto puede incluir muchos tipos de proyectos de tokenización, donde los costos de transacción pueden ser relativamente bajos en comparación con el valor en dólares de la transacción.Actualmente, aproximadamente el 70% de los bonos del Tesoro de EE. UU. Tokenizados están en la cadena de bloques Ethereum (Figura 5).Creemos queLos tokens no fungibles (NFT) con un valor relativamente alto también pueden permanecer en el Ethereum Mainnet porque se benefician de la alta seguridad y la descentralización de Ethereum y tienen una frecuencia relativamente baja de manos de cambio (por razones similares, esperamos que Bitcoin NFT continúe creciendo ).

Figura 5: Ethereum alberga la mayoría de los bonos del tesoro tokenizados

Por el contrario, las transacciones de frecuencia relativamente alta y/o de bajo valor ocurren más naturalmente en varias redes de capa 2 en Ethereum.Un buen ejemplo es la aplicación de redes sociales, y hemos visto varias historias de éxito recientes alojadas en Ethereum Layer 2, incluidas Friend.Tech (Base), Farcaster (OP Mainnet) y Fantasy Top (Blast).Creemos queLos juegos y los pagos minoristas también pueden requerir costos de transacción muy bajos y es más probable que migren a la red de la capa 2.Sin embargo, es importante que, dados los bajos costos de transacción, estas aplicaciones necesitan atraer a un gran número de usuarios para aumentar significativamente los ingresos de gastos de Ethereum Mainnet.

Impacto potencial de los ETF de Ethereum spot en los Estados Unidos

A la larga, la capitalización de mercado de Ethereum debe reflejar sus ingresos de gastos y otros fundamentos.Pero a corto plazo, el precio de mercado de los tokens puede verse afectado por los cambios en la oferta y la demanda.Si bien hemos visto el progreso en la aprobación regulatoria completa de Etfeum ETF de EE. UU., Los emisores aún requieren que su declaración de registro sea revisada y declarada efectiva por el Departamento de Finanzas Corporativas de la Comisión de Bolsa y Valores.Como los activos están disponibles para una gama más amplia de inversores, la aprobación total de estos productos y lanzamientos de transacciones puede traer nueva demanda.Dada la simple dinámica de la oferta y la demanda, la investigación en escala de grises espera que el número de personas que accedan a los protocolos de Ethereum y Ethereum a través de envoltorios ETF para ayudar a impulsar la demanda y, por lo tanto, aumentar el precio de los tokens.

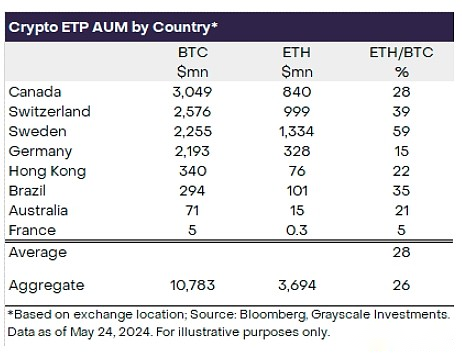

Fuera de los Estados Unidos, se han enumerado los productos de comercio de Bitcoin y Ethereum Exchange (ETPS), con activos en Ethereum ETP que representan aproximadamente el 25% -30% de los activos de Bitcoin ETP (Figura 6).Sobre esta base, la suposición de Grayscale Research es queLas entradas netas de los ETF de Ethereum Spot que se enumeran en los Estados Unidos alcanzarán el 25% -30% de las entradas netas de los ETF de Bitcoin Spot hasta el momento, o $ 3.5-4 mil millones en los primeros cuatro meses más o menos (que representa el ETF de Bitcoin Spot desde el 25 de enero del 25 de enero % -30% de la entrada neta de US $ 13.7 mil millones).[6] Ethereum tiene una capitalización de mercado de aproximadamente un tercio (33%) de la capitalización de mercado de Bitcoin, por lo que nuestras suposiciones significan que las entradas netas de Ethereum pueden ser ligeramente más pequeñas en proporción a la capitalización de mercado.Si bien creemos que esta es una suposición razonable, las estimaciones son inciertas, y existe un alto y bajo riesgo de entradas netas de ETF de Ethereum spot en los Estados Unidos.En el mercado de EE. UU., Los ETF de ETH futuros solo representan aproximadamente el 5% de los activos de ETF de futuros BTC, aunque creemos que esto no representa la demanda relativa de ETF ETH.[7]

Figura 6: Fuera de los Estados Unidos, la escala de gestión de activos Ethereum ETP representa el 25% -30% de la escala de gestión de activos de Bitcoin ETP ETP

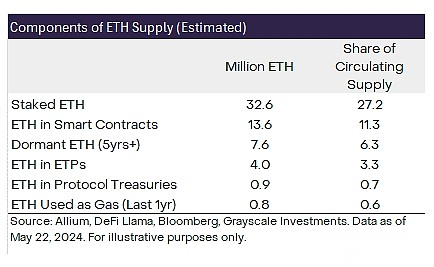

En términos de suministro de ETH, la investigación en escala de grises cree queAlrededor del 17% de ETH puede clasificarse como inactivo o relativamente falta de liquidez.Según la plataforma de análisis de datos Allium, esto incluye aproximadamente el 6% del suministro de ETH que no se mueve durante más de cinco años, y aproximadamente el 11% del suministro ETH «bloqueado» en varios contratos inteligentes (como puentes, ETH encapsulado y otras aplicaciones ).Además, el 27% del suministro ETH se compromete.Recientemente, los emisores de aplicaciones de ETF de Ethereum spot, incluida la escala de grises, han eliminado la participación de los archivos públicos, lo que indicaLa SEC puede permitir que estos productos se comercialicen en los Estados Unidos sin compromiso.Por lo tanto, es poco probable que esta parte del suministro sea comprada por ETFS.

Además de estas categorías, el gas ETH utilizado para las transacciones en línea es de $ 2.8 mil millones por año.Esto representa un suministro adicional de 0.6% al precio ETH actual.[8] También hay muchos acuerdos que tienen una gran cantidad de ETH en su Tesoro, incluida la Fundación Ethereum ($ 1.2 mil millones en ETH), Manto (aproximadamente $ 879 millones de ETH) y Golem ($ 995 millones de ETH).En general, ETH en el acuerdo del Tesoro representa aproximadamente el 0.7% de la oferta.[9] Finalmente, aproximadamente 4 millones de ETH, o 3% del suministro total, ya se mantiene en el ETH ETP.[10]

En general, estos grupos representan casi el 50% del suministro ETH a pesar de la superposición parcial en las categorías (por ejemplo, se puede prometer ETH en el Tesoro del Protocolo) (Figura 7).Para cualquier posible nuevo ETF Etfe de Ethereum enumerado de EE. UU., Creemos que es más probable que las compras netas de ETH provengan del suministro circulante restante.Si los usos existentes limitan la oferta disponible de nuevos productos Spot ETF, cualquier aumento incremental en la demanda puede tener un mayor impacto en el precio.

Figura 7: Una gran parte del suministro ETH no puede ingresar a nuevos ETF spot

Desde una perspectiva de valoración,Se puede decir que la valoración de Ethereum es más alta que Bitcoin cuando se lanzó el Spot Bitcoin ETF en enero.Por ejemplo, una métrica de valoración popular es la puntuación MVRV Z.Este indicador se basa en la relación del valor total de mercado del token a su «valor realizado»: basado en el valor de mercado de la última vez del token en la cadena (en lugar del precio negociado en el intercambio).Cuando se lanzó el Spot Bitcoin ETF en enero, su puntaje MVRV Z fue relativamente bajo, lo que indica valoraciones moderadas y que podría haber más espacio para los aumentos de precios.El mercado de criptomonedas ha estado apreciando desde entonces, con el aumento de las relaciones de MVRV de Bitcoin y Ethereum (Figura 8).Esto puede indicar queEn comparación con el ETF de Bitcoin spot aprobado en EE. UU. En enero, el ETF Spot ETH tiene menos espacio para el aumento de precios después de la aprobación.

Figura 8: ETH es más valioso que BTC cuando se lanza Spot Bitcoin ETF

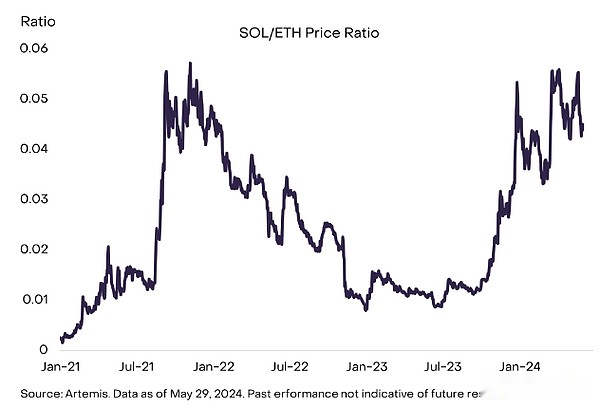

por fin,Los inversores nativos de criptomonedas pueden estar preocupados por el impacto de los ETF de Ethereum spot en la competencia en el sector de criptomonedas de las plataformas de contratos inteligentes, especialmente la relación de precios SOL/ETH.Solana es el segundo activo más grande en el segmento (por capitalización de mercado), y Grayscale Research cree queA la larga, actualmente es más probable que capture la participación de mercado del líder del mercado Ethereum.Solana ha tenido un rendimiento significativamente mejor que Ethereum en el último año, y la relación de precios SOL/ETH ahora está cerca del pico del mercado alcista de criptomonedas anterior(Figura 9).[11] Parte de la razón puede ser que a pesar del fallido intercambio de criptomonedas FTX, en términos de actividades de propiedad y desarrollo de tokens, la comunidad de usuarios y desarrolladores de la red continúa desarrollando el ecosistema.Más importante aún, Solana también puede impulsar una mayor actividad de transacción e ingresos por tarifas a través de una experiencia de usuario convincente.A corto plazo, esperamos que la relación de precios SOL/ETH se aplane, ya que las entradas de los nuevos ETF de Ethereum spot respaldan el precio de ETH.Sin embargo, a la larga, es probable que la relación de precios SOL/ETH esté determinada por el aumento relativo de los ingresos por tarifas entre las dos cadenas.

Figura 9: La relación de precios de SOL/ETH se acerca al ciclo anterior alto

Mirando hacia el futuro

Aunque el lanzamiento de ETF ETF en el mercado de EE. UU. Puede tener un impacto directo en las valoraciones, el importante impacto de la aprobación regulatoria va mucho más allá del precio.Ethereum proporciona otro marco para el comercio digital basado en redes descentralizadas.Blockchain puede ofrecer más posibilidades, incluidos los pagos transfronterizos casi instantes, la verdadera propiedad digital y las aplicaciones interoperables.Si bien hay otras plataformas de contratos inteligentes que ofrecen esta funcionalidad práctica en este momento, el ecosistema Ethereum tiene el mayor número de usuarios, las aplicaciones más descentralizadas y el grupo de fondos más profundo.[12] La investigación en escala de grises predice queLos nuevos ETF Spot pueden introducir esta tecnología transformadora en una gama más amplia de inversores y otros observadores y ayudar a acelerar la adopción de blockchain.

Referencias:

[1] Fuente: Artemis, Dapp Radar.Datos al 27 de mayo de 2024.

[2] Esta metáfora proviene de la memorando de 1997 del científico informático Nick Szabo «La idea de los contratos inteligentes».

[3] Fuente: Artemis.Datos al 27 de mayo de 2024.

[4] Por ejemplo, del 31 de diciembre de 2022 al 23 de mayo de 2024, el rendimiento de los precios y el retorno de Bitcoin y Ethereum dividido por la volatilidad anualizada excedieron el mercado de valores global (por MSCI All Country World Index), el mercado global de bonos (representado por Bloomberg-Barclays Global Index integral) y mercado de productos básicos (representado por S & amp; P/GSCI).Fuente: Bloomberg, inversiones en escala de grises.Datos al 23 de mayo de 2024.

[5] Si bien GrayScale Research cree que el ingreso de tarifas es el principal impulsor de la valoración de la plataforma de contrato inteligente, otros factores pueden incluir el valor máximo retirable (MEV), posiblemente una «prima monetaria» (dispuesto a mantener activos para almacenar el valor y/o como un medio de intercambio) y otros factores.

[6] Fuente: Bloomberg, Grayscale Investments.Datos al 24 de mayo de 2024.

[7] Fuente: Bloomberg, Inversiones en escala de grises.Datos al 28 de mayo de 2024.

[8] Fuente: Artemis, Investmentos en escala de grises.Datos al 24 de mayo de 2024.

[9] Fuente: Defi Llama.

[10] Fuente: Bloomberg, Inversiones en escala de grises.Datos al 24 de mayo de 2024.

[11] Desde la perspectiva del valor de mercado, el crecimiento de la oferta de Solana es aún mayor debido a su crecimiento relativamente alto.

[12] Fuente: Artemis, DAPP Radar, Defi Llama.Datos al 27 de mayo de 2024.