autor:Thejaswini

Prefacio

Durante gran parte del siglo XX, la respuesta a esta pregunta fue simple: su empleador decidía. La empresa proporciona la pensión, gestiona las inversiones y asume el riesgo. Si el fondo tiene un buen rendimiento, se quedan con las ganancias adicionales; si el fondo tiene un mal desempeño, cubren el déficit.No tienes nada que decir, pero no tienes nada que perder.

Luego, la llegada de los planes 401(k) transfirió la responsabilidad al individuo. Tú eliges las inversiones y asumes los riesgos.Pero tu elección no es completamente libre.Los empleadores todavía actúan como guardianes y ofrecen sólo un conjunto de opciones “prudentes”.Inicialmente, los tribunales habían considerado que las acciones ordinarias eran demasiado riesgosas para las cuentas de jubilación.Más tarde, los fondos indexados se consideraron demasiado pasivos.Las definiciones de prudencia evolucionan, pero el paternalismo permanece.

El 15 de octubre de 2025, Morgan Stanley volvió a trazar las líneas.Los 16.000 asesores financieros de la compañía ahora pueden recomendar inversiones en Bitcoin a cualquier cliente, incluidos aquellos con cuentas IRA y 401(k).No existen requisitos mínimos de riqueza ni requisitos agresivos de tolerancia al riesgo.Bitcoin está apareciendo silenciosamente, junto con bonos y acciones de primera línea, en las carteras de inversión que financian a estadounidenses mayores.

Los riesgos son enormes.Los activos de jubilación de Estados Unidos suman 45,8 billones de dólares.Incluso un cambio de sólo el 1% de las asignaciones de activos a las criptomonedas significaría que fluirían 270 mil millones de dólares al mercado.Si es el 2%, son más de 500 mil millones de dólares.

¿Cuál es la hermosa matemática detrás de esto?Tengo algunas ideas para compartir.

Morgan Stanley abre una nueva era de inversión para la jubilación en criptomonedas

Hasta octubre pasado, Morgan StanleyLimitar el acceso a las criptomonedas a aquellos con activos superiores a 1,5 millones de dólares y tolerancia al riesgo.Clientes que son agresivos y tienen cuentas de corretaje sujetas a impuestos. Las cuentas de jubilación están completamente prohibidas.

Estas restricciones ya no existen.

Los asesores no compran Bitcoin directamente para los clientes.de lo contrario,Asigna fondos a productos de criptoinversión regulados, principalmente de BlackRock y Fortune.ETF de Bitcoin.En el futuro, una vez aprobado,Es posible que en el futuro se incluyan ETF de Ethereum y Solana.

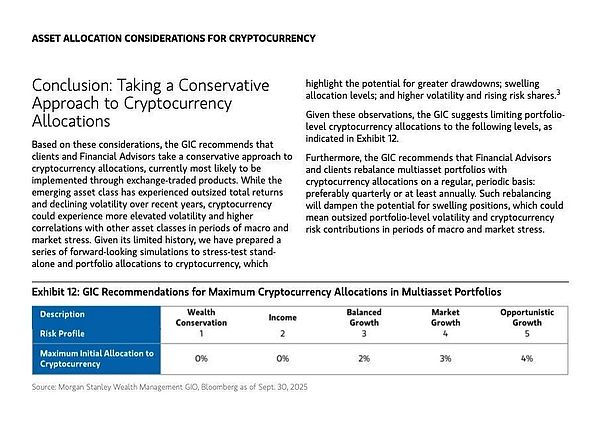

El sistema de cartera automatizado de la empresa rastrea la exposición a los criptoactivos de cada cliente en tiempo real para evitar una concentración excesiva.El Consejo Global de Inversiones de Morgan Stanley recomienda, para inversores jóvenes o agresivos, una asignación del 4% a una cartera de «Crecimiento Oportunista», del 2% a una cartera de Crecimiento Equilibrado y del 0% a una estrategia de preservación o de ingresos.

Estas restricciones son un escudo legal.Según la Ley de Seguridad de los Ingresos de Jubilación de los Empleados de 1974 (ERISA), la ley que rige los planes de jubilación y define la inversión «prudente», las empresas que patrocinan planes 401 (k) tienen el deber fiduciario de actuar en el mejor interés de los participantes.Si una empresa ofrece inversiones imprudentes o excesivamente riesgosas sin una supervisión adecuada, los participantes pueden demandar por pérdidas.Para tener éxito, el demandante debe demostrar que el fiduciario incumplió sus obligaciones al proporcionar inversiones inadecuadas o controles de gestión insuficientes.

El límite del 4% de Morgan Stanley y el monitoreo de riesgos en tiempo real están diseñados para proteger contra este tipo de demandas.La compañía apuesta a que los límites de asignación conservadores y el monitoreo de riesgos en tiempo real la protegerán de las acusaciones de que, sin darse cuenta, expuso a los jubilados a la volatilidad de las criptomonedas.Aún no se ha probado si esta defensa es cierta cuando Bitcoin ha bajado un 70%.

Los asesores deben registrar las referencias cifradas a través de un sistema interno.El equipo de cumplimiento se asegura de que los clientes confirmen las exenciones de responsabilidad sobre la volatilidad y los ajustes de tolerancia al riesgo antes de invertir.

Si bien el ETF de Bitcoin está disponible de inmediato, la plataforma E-Trade, propiedad de Morgan Stanley, lanzará operaciones directas de Bitcoin, Ethereum y Solana en 2026, impulsada por la infraestructura Zerohash.

Esto todavía está altamente regulado, con software de asignación y calificación de riesgos estrictamente restringido.Pero efectivamente convirtió a las criptomonedas en una opción de inversión convencional accesible a través del 80% de las cuentas de jubilación estadounidenses administradas por Morgan Stanley.

¿Por qué ahora?La ventana de políticas acaba de abrirse

Tres cambios regulatorios prepararon el terreno para la medida de Morgan Stanley.

En primer lugar, una orden ejecutiva firmada por el presidente Trump en agosto ordenó al Departamento de Trabajo (DOL) y a la Comisión de Bolsa y Valores (SEC) revisar las reglas para inversiones alternativas en 401(k) e IRA.La orden reescribe efectivamente los límites de la inversión para la jubilación, indicando a las instituciones financieras que la reacción regulatoria ya no es un problema.

En segundo lugar, la Ley GENIUS firmada en julio estableció la primera regulación integral de las monedas estables en los Estados Unidos.Al exigir un respaldo de reserva de 1:1 en dólares y auditorías trimestrales, la ley reduce las vulnerabilidades sistémicas y da a las instituciones la confianza de que la infraestructura criptográfica ahora tiene legitimidad regulatoria.

En tercer lugar, el Departamento de Trabajo revirtió su postura cautelosa de 2022 sobre las criptomonedas en los planes de jubilación.Al permitir que los fiduciarios evalúen las inversiones en criptomonedas según los estándares tradicionales de ERISA, el Departamento de Trabajo está normalizando la inclusión de criptomonedas en 401(k) e IRA sin la necesidad de exenciones especiales.

En conjunto, estos cambios crean una ventana de políticas estrecha.Morgan Stanley fue el primer gestor de patrimonio tradicional que aprovechó la oportunidad, mientras que rivales como Fidelity y Schwab tardaron más en actuar, ya que los comités internos de riesgo aún estaban debatiendo los límites de exposición.

Wall Street interpretó las señales regulatorias y concluyó que los riesgos de no ofrecer criptomonedas ahora superan los riesgos de ofrecerlas.Pero hay una corriente más profunda que impulsa este cambio: lo que ahora las instituciones llaman«Transacción de depreciación de moneda».

Esto es consistente con los argumentos que han presentado los entusiastas del oro y los partidarios de Bitcoin durante años.Los bancos centrales no dejarán de imprimir dinero.La moneda fiduciaria perderá poder adquisitivo.Los activos tradicionales de refugio seguro, como el oro, están aumentando, el índice del dólar estadounidense se encuentra en una tendencia bajista de varios años y los inversores están recurriendo a activos de oferta fija.Lo que alguna vez fue una idea marginal se ha convertido ahora en un consenso institucional.Bitcoin ahora está diseñado para ser un activo resistente a la devaluación: suministro fijo, emisión transparente, verificación sin confianza.Cuando se modifica el precio de la moneda misma, Bitcoin parece menos una especulación y más una reserva de capital.

próximos pasos

La decisión decisiva de Morgan Stanley ejerce presión sobre otros gestores patrimoniales con negocios de jubilación.He aquí un vistazo al estado actual de los principales actores.

Fidelity lanzó una IRA de criptomonedas sin comisiones en 2022 y ahora ofrece un ETF de Bitcoin al contado.Como el mayor proveedor de 401(k) por activos, con más de un tercio de las cuentas de EE.UU., Fidelity se ha ampliado para incluir fondos de Ethereum y Solana.Sin embargo, aún tiene que integrar las criptomonedas en las carteras de jubilación que los asesores administran en el día a día.

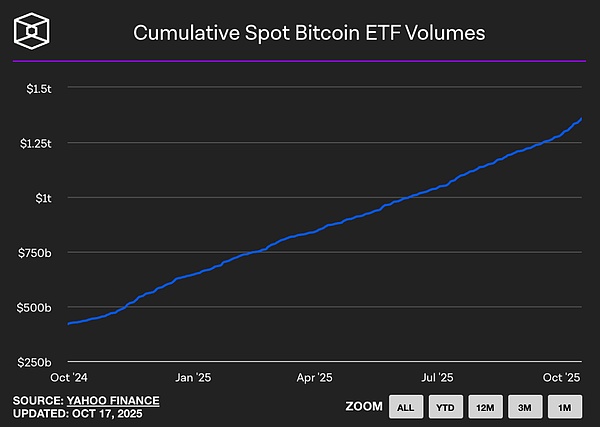

El ETF de Bitcoin (IBIT) de BlackRock posee 84 mil millones de dólares en activos, lo que representa el 57% del mercado de ETF de Bitcoin.Es el ETF de más rápido crecimiento de la historia y podría alcanzar los 100.000 millones de dólares en 450 días.La ventaja de BlackRock radica en el dominio del producto, no en los canales de distribución.

Schwab planea lanzar el comercio al contado de criptomonedas en 2026, dirigido a los inversores de la Generación Z, que representan el 33% de las cuentas nuevas y tienen menos de 28 años.Schwab planea lanzar un conjunto completo de productos a principios de 2026, pero aún no ha abierto el acceso a cuentas de jubilación.

Vanguard, que gestiona 10 billones de dólares en activos, se aleja de los criptoactivos tras años de resistenciaExplore el acceso a ETF criptográficos de terceros. El cambio de política de Vanguard ha sido impulsado por la presión de los clientes y el nuevo CEO de BlackRock, lo que lo hace más abierto a las criptomonedas.Sin embargo, entre los principales actores, Vanguard sigue siendo el más cauteloso.

Goldman Sachs víaPlataforma GS DAP en asociación con BNY Mellon, centrándose en fondos del mercado monetario tokenizados.Proporcionar servicios de registro de fondos en cadena.La compañía está construyendo infraestructura para activos tokenizados en lugar de buscar exposición minorista a las criptomonedas.

El sector bancario en general también está tomando medidas.JPMorgan está ampliando su JPM Coin para liquidaciones transfronterizas y para ofrecer fondos criptográficos.Citigroup planea lanzar servicios de custodia de activos digitales en 2026 y participa en la G7 Stablecoin Alliance.Bank of America, Deutsche Bank, UBS y Barclays participan en el grupo multinacional de investigación de monedas estables.

Un nuevo actor a tener en cuenta es el Erebor Bank, un banco con sede en Columbus, Ohio, fundado por los multimillonarios Palmer Luckey y Joe Lonsdale, ambos partidarios de Trump. Erebor recibió la aprobación condicional de la Oficina del Contralor de Moneda (OCC) de Estados Unidos en octubre.El banco centrado en la tecnología y las criptomonedas tiene como objetivo servir a empresas emergentes en áreas como la inteligencia artificial y los activos digitales.Su aprobación indica que la puerta regulatoria se está abriendo a las instituciones especializadas en banca de criptomonedas.

Las instituciones tradicionales están compitiendo por integrar las criptomonedas en la infraestructura de gestión patrimonial existente, mientras que nuevos actores están creando pistas cripto-nativas desde cero.

Si bien la medida de Morgan Stanley lleva las criptomonedas a las cuentas de jubilación individuales, los fondos de pensiones estatales han estado acumulando Bitcoin silenciosamente durante más de un año.

Wisconsin y Michigan revelaron participaciones en los ETF de Bitcoin IBIT y ARK de BlackRock, por un total de casi 400 millones de dólares.

Las preferencias de riesgo de la gente corriente y de los inversores institucionales de Wall Street están convergiendo a un ritmo acelerado.fondos de pensiones enobligado por deberes fiduciariosOpera bajo un sistema, lo que significa que sus administradores deben demostrar que cada asignación es prudente y en beneficio de los beneficiarios.Si están dispuestos a invertir en Bitcoin, es porque creen que los beneficios de la diversificación y las ventajas asimétricas superan los riesgos de volatilidad.

Ahora, a través de Morgan Stanley, las cuentas de jubilación se están uniendo a las filas, lo que pone de relieve una reasignación masiva pero sigilosa de ahorros a largo plazo hacia activos digitales.Una estrategia conservadora limita la exposición al 5% de la cartera, mientras que una asignación agresiva podría llegar hasta el 35%, dependiendo de la tolerancia al riesgo.

Los analistas bit a bit estiman que entre el 1% y el 2% de los 45,8 billones de dólares en activos de jubilación que se trasladan a criptomonedas, equivalente a entre 450.000 y 900.000 millones de dólares en entradas, podrían llevar el Bitcoin a 200.000 dólares.Los primeros tramos de fondos podrían llegar este otoño, coincidiendo con un posible recorte de las tasas de interés de la Reserva Federal.

Pero si las criptomonedas cayeran un 70%, eso supondría un golpe de 300.000 millones de dólares a la jubilación que podría repercutir en el gasto de los consumidores y erosionar la confianza en los asesores de jubilación.

¿Qué sucede cuando todos los demás hacen lo mismo?

Los analistas del Deutsche Bank predicen que para 2030, es probable que los bancos centrales posean grandes cantidades de Bitcoin y oro debido a la penetración institucional y a un dólar más débil.El oro ha superado los 4.000 la onzamarca de dólar,Y Bitcoin cotiza ligeramente por debajo de su máximo histórico.

La participación del dólar en las reservas globales cayó del 60% en 2000 al 41% en 2025. La caída impulsó entradas récord en ETF de oro y Bitcoin, que alcanzaron 5 mil millones de dólares y 4,7 mil millones de dólares solo en junio.

Los analistas de JPMorgan estiman que el crecimiento en el mercado de las monedas estables podría traducirse en 1,4 billones de dólares en demanda adicional de dólares estadounidenses para 2027, aunque esto depende del interés de las inversiones extranjeras.La interacción entre el auge de Bitcoin, la adopción de monedas estables y la hegemonía del dólar aún está desarrollándose.

Sin embargo, lo que está claro es que las carteras de jubilación se están reconstruyendo con ETF de Bitcoin, ya sea que los reguladores, asesores o jubilados comprendan plenamente las implicaciones.

Si Fidelity, Schwab y Vanguard siguen el ejemplo de Morgan Stanley, la industria esencialmente decidirá que las criptomonedas ya no son un activo alternativo.Se ha convertido en un activo fundamental.