Auteur: Andrew Kang, co-fondateur du mécanisme Capital Source: X, @rewkang Traduction: Shan Oppa, Bitchain Vision

Les FNB Bitcoin offrent à de nombreux nouveaux acheteurs la possibilité d’inclure Bitcoin dans leurs portefeuilles.En revanche, l’impact de Etf Etf Etf n’est pas encore clair.

Lorsque BlackRock a déposé une application Bitcoin ETF, j’ai été optimiste lorsque le prix du Bitcoin était de 25 000 $.Depuis lors, le prix du bitcoin a augmenté 2,6 fois, tandis qu’Ethereum a augmenté 2,1 fois.À partir du bas du cycle, Bitcoin et Ethereum ont un retour de 4,0 fois.Alors, combien d’espace à la hausse peut-il apporter Etf Etf?Je pense,Si Ethereum ne peut pas trouver un moyen puissant d’améliorer les avantages économiques, il a peu de place pour la tendance à la hausse.

Analyse des flux de capitaux

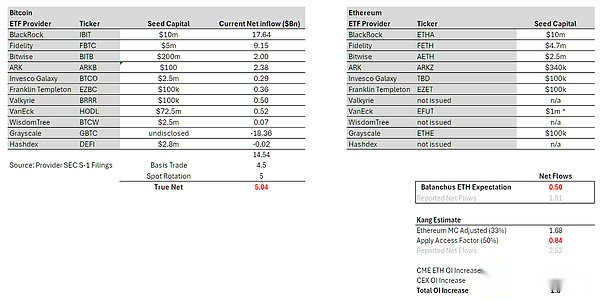

Dans l’ensemble, les ETF Bitcoin ont accumulé 50 milliards de dollars en gestion d’actifs, ce qui est un nombre impressionnant.Cependant, si l’échelle et la rotation existantes de gestion des actifs GBTC sont exclues, les entrées nettes depuis le lancement ne sont que de 14,5 milliards de dollars.Ce ne sont pas des entrées réelles, car de nombreux flux de capitaux neutres doivent être pris en considération, comme le trading de base (vente à terme, l’achat de FNB) et les rotations ponctuelles.Sur la base des données CME et de l’analyse des détenteurs de FNB, je estime qu’environ 4,5 milliards de dollars d’entrées nettes peuvent être attribuées au trading de base.Les experts des FNB estiment que les gros détenteurs tels que Blockone convertissent également le Bitcoin Spot en ETF, qui représente environ 5 milliards de dollars.Après avoir déduit ce trafic, nous avons proposé un véritable achat net d’ETF Bitcoin de 5 milliards de dollars.

De là, nous pouvons simplement calculer la situation d’Ethereum.@Ericbalchunas estime que les entrées d’Ethereum peuvent représenter 10% du bitcoin.Cela signifie que l’achat net réel en 6 mois est de 500 millions de dollars, avec l’afflux net déclaré de 1,5 milliard de dollars.Bien que l’estimation de Balchunas des chances d’approbation soit incorrecte, je pense que son manque d’intérêt et son pessimisme dans les ETF Ethereum sont informatifs, reflétant l’intérêt généralisé de la finance traditionnelle.

Prédiction personnelle

Ma référence est de 15%.En commençant par l’achat réel de 5 milliards de dollars de Bitcoin, ajustant la capitalisation boursière d’Ethereum à 33% du bitcoin et un facteur d’accès de 0,5 *, nous avons proposé un réel achat net de 840 millions de dollars et un afflux net déclaré de 25,2 $ 100 millions de dollars.Il y a une opinion raisonnable selon laquelle Ethe a une prime inférieure par rapport au GBTC, donc j’ai réglé le scénario optimiste à 1,5 milliard de dollars d’achat net et 4,5 milliards de dollars affichés.Cela représente environ 30% des entrées de Bitcoin.

Dans tous les cas, le véritable achat net est bien inférieur à ce que les dérivés coulent avant l’ETF, qui totalisaient 2,8 milliards de dollars et exclu la disposition des points de vue.Cela signifie que l’impact des ETF a été pleinement reflété par le prix.

* Le facteur d’accès ajuste le trafic apporté par le FNB, ce qui est considérablement bénéfique pour plus de bitcoin qu’Ethereum, compte tenu des différentes bases de support des deux.Par exemple, Bitcoin est un actif macro qui est plus attrayant pour les institutions ayant des problèmes d’accès, tels que les macro-fonds, les pensions, les dotations, les fonds souverains, etc.Ethereum ressemble plus à un actif technologique, plus attrayant pour le capital-risque, les fonds de crypto, les experts technologiques, les investisseurs de détail, etc., qui n’ont pas beaucoup de restrictions sur l’accès aux crypto-monnaies.Le ratio de 50% est obtenu en comparant le ratio de l’ETH à la BTC du ratio CME Contrat Open / Capitalisation du marché.

En regardant les données CME, Ethereum a beaucoup moins de contrats ouverts qu’avant le lancement des ETF Bitcoin.Les contrats ouverts représentent 0,30% de l’offre, tandis que le bitcoin est de 0,6%.Au début, je pensais que c’était un signe « précoce », mais on pourrait également dire qu’il reflète un manque d’intérêt pour les fonds financiers traditionnels intelligents pour les ETF Ethereum.Les commerçants du marché obtiennent de bonnes affaires sur le bitcoin, ils ont généralement de bonnes informations, et s’ils ne répètent pas les transactions Ethereum, il doit y avoir une bonne raison qui pourrait signifier une faible intelligence liquide.

Comment 5 milliards de dollars ont-ils poussé Bitcoin de 40 000 $ à 65 000 $?

La réponse courte est que ce n’est pas le cas.Il existe de nombreux autres acheteurs sur le marché au comptant.Le Bitcoin est devenu un actif d’investissement clé mondialement reconnu avec de nombreux accumulateurs structurels, tels que Michael Saylor, Tether, Family Offices, High Net Sight, etc.Ethereum a également des accumulateurs structurels, mais je pense que son nombre est beaucoup plus bas que le bitcoin.

N’oubliez pas que Bitcoin a atteint une capitalisation boursière de 69 000 $ / 1,2 billion de dollars avant l’existence du FNB.Les acteurs / institutions du marché ont une grande quantité de crypto-monnaies ponctuelles.Coinbase a accueilli 193 milliards de dollars, dont 100 milliards de dollars provenaient de ses plans institutionnels.En 2021, Bitgo a rapporté que 60 milliards de dollars et Binance ont accueilli plus de 100 milliards de dollars.Six mois après le lancement de l’ETF, il a accueilli 4% de l’offre totale de Bitcoin, ce qui est important, mais n’est qu’une partie de l’équation de la demande.

Entre MSTR et Tether, vous avez déjà des milliards de dollars d’achats supplémentaires, mais pas seulement cela, il existe des ratios à faible proportion avant le lancement du FNB.L’opinion selon laquelle les FNB étaient considérés comme vendant des événements d’actualités / hauts du marché étaient très populaires au cours de cette période.Par conséquent, la vente de momentum à court terme à moyen terme nécessite un rachat (influence de 2 fois le flux).En outre, une fois que les entrées de FNB montrent un impact significatif, les positions courtes doivent également racheter.Les positions ouvertes ont en fait chuté avant le lancement – ce qui était surprenant.

Le positionnement des ETF Ethereum est très différent.Ethereum était 4 fois le prix avant le lancement, tandis que Bitcoin était 2,75 fois le prix.Les intérêts ouverts des échanges de crypto-monnaie ont augmenté de 2,1 milliards de dollars, ce qui l’a porté à un niveau record.Le marché est (semi) efficace.De nombreux participants à la crypto-monnaie ont connu le succès des ETF Bitcoin, s’attendant à ce que Ethereum obtienne les mêmes résultats et prenne des dispositions basées sur eux.

Je pense personnellement que les attentes des participants à la crypto-monnaie sont surévaluées, ce qui est déconnecté des véritables préférences des allocateurs financiers traditionnels.Ceux qui sont profondément impliqués dans le domaine de la cryptographie ont un sentiment d’identité et de volonté relativement élevé d’acheter Ethereum.Cependant, en fait,Pour de nombreux grands groupes de capitaux indigènes non crypto-monnaies, Ethereum a une reconnaissance beaucoup plus faible comme une allocation de portefeuille clé.

Les perspectives d’Ethereum

L’une des raisons les plus courantes de commercialiser Ethereum à la finance traditionnelle est de la considérer comme un «atout technologique».Ordinateurs mondiaux, magasins d’applications Web3, couche de règlement financier décentralisée, etc.C’est un bon argument de vente, et je l’ai cru dans les quelques cycles précédents.Mais quand vous regardez les chiffres réels, il est difficile de convaincre.

Au cours du dernier cycle, vous pourriez souligner le taux de croissance des dépenses et souligner que DeFI et NFTS généreront plus de dépenses, de flux de trésorerie, etc., ce qui en fait un investissement technologique comme les actions technologiques.Mais dans ce cycle, la quantification des dépenses est contre-productive.La plupart des graphiques montrent que la croissance est plate ou négative.Ethereum est un distributeur automatique de billets, mais comment les analystes peuvent-ils expliquer ce prix aux bureaux familiaux ou aux boss de macro-financement dans un chiffre d’affaires annualisé de 30 jours, un ratio de prix / de vente de 300 fois et de rapport de bénéfice / prix-bénéfice négatif après l’inflation?

Je m’attends même à ce que le « faux trafic » (flux de capital neutre) soit moindre pour les quelques semaines précédentes, pour deux raisons.Premièrement, l’approbation a été une surprise, les émetteurs ayant moins de temps pour commercialiser à de grands détenteurs pour convertir leur forme Etf en ETF.Deuxièmement, les détenteurs sont moins attrayants dans le changement car ils doivent abandonner les avantages qu’ils bénéficient de la promesse ou de l’agriculture ou de l’utilisation d’Ethereum comme garantie dans Defi.Mais veuillez noter que le taux de gage n’est que de 25%.

Cela signifie-t-il que Ethereum sera réinitialisé à zéro?Bien sûr, à un certain prix, il sera considéré comme un atout précieux.Lorsque Bitcoin augmente à l’avenir, il sera motivé dans une certaine mesure.Avant le lancement du FNB, je m’attends à ce que Ethereum se négocie entre 3 000 $ et 3 800 $.Après le lancement du FNB, mes attentes étaient de 2 400 $ à 3 000 $.Cependant, si Bitcoin monte à 100 000 $ à la fin de 2024 / premier trimestre de 2025, cela pourrait entraîner un niveau d’ethereum à un niveau record, mais le rapport Ethereum / Bitcoin sera plus bas.Il y a encore de nombreux développements à espérer à long terme, et vous devez croire que BlackRock / Fink fait beaucoup de travail pour construire des pistes financières sur la blockchain et tokensize plus d’actifs.Quelle valeur cela apportera à Ethereum et sur quelle chronologie il est encore incertain.

Je m’attends à ce que le ratio Ethereum / Bitcoin continue de diminuer l’année prochaine, allant de 0,035 à 0,06.Malgré la petite taille de l’échantillon, nous voyons Ethereum / Bitcoin frapper des hauts inférieurs dans chaque cycle, donc cela ne devrait pas être surprenant.