El 14 de agosto, después de varios golpes, un máximo récord de 4870, Ethereum giró hacia abajo el 14 de agosto, comenzando su primera ronda de ajustes después de pasar $ 4,000. Al 20 de agosto, su precio había caído de su máximo de $ 4,790 a $ 4,060, una disminución acumulada del 15,2%, y provocó una larga liquidación de hasta $ 1.6 mil millones.Esta «estafa» inesperada hizo que muchos toros optimistas que apostaran por los avances históricos sufren grandes pérdidas.Muchos inversores lamentaron que Ethereum estuviera atrapado en 4,800 hace cuatro años, y sucedió nuevamente cuatro años después.

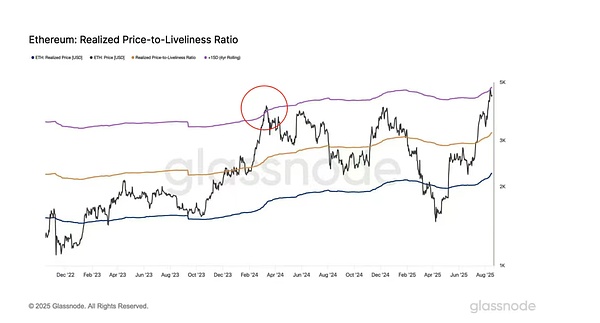

Sin embargo, a partir de ahora, los ajustes de Ethereum todavía están impulsados principalmente por la toma de ganancias.Los datos de Glassnode muestran que ETH Price ha alcanzado un umbral clave para la realización activa de los precios +1SD después de romper $ 4,700, lo que indica que el aumento continuo ha provocado que el precio se desvíe significativamente del costo promedio del mercado (precio de realización).Vale la pena señalar que la última vez que el indicador alcanzó este nivel fue en marzo de 2024, seguido de una importante venta de Ethereum.La presión sobre la toma de ganancias del mercado es particularmente prominente en los datos de replanteo: durante el rebote del 3 de agosto ($ 3,350) al 14 de agosto ($ 4,790), el número de colas de ethereum no segmentos aumentó de 410,000 a 916,000, mientras que el costo promedio (costo de estatura) de este lote de tokens fue solo $ 2,800, lo que indica que un gran número de holdistas de nivel bajo está en el nivel bajo de los niveles bajos está cobrando a nivel bajo.

Nota: Precio de implementación: el promedio ponderado por el precio de la última transferencia de Ethereum. +1SD Precio de logro activo: promedio de rodamiento de 4 años de la relación entre el precio realizado y la actividad más 1 veces la desviación estándar.

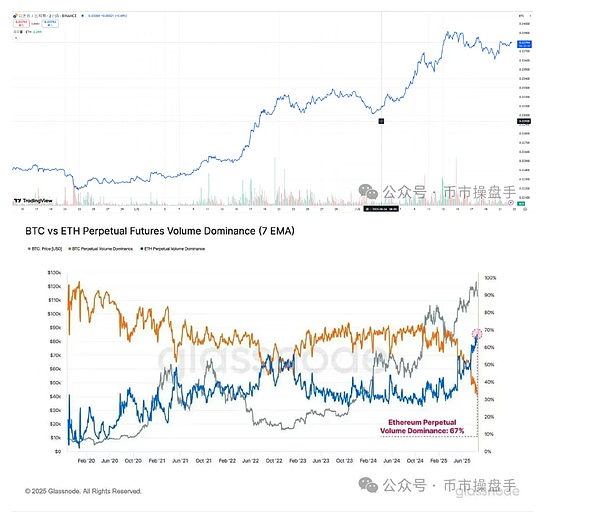

Aunque Ethereum enfrenta una presión significativa para obtener ganancias a corto plazo, su tendencia al alza no ha mostrado signos de reversión.En primer lugar, la experiencia histórica muestra que el final del mercado fuerte de cualquier activo a menudo va acompañado de desvío de capital y puntos calientes.Sin embargo, el tipo de cambio de Ethereum contra las monedas convencionales sigue siendo fuerte; por ejemplo, ETH/BTC siempre se ha mantenido firmemente por encima del promedio móvil de 5 días, y su dominio en el mercado también se está fortaleciendo aún más.A partir del 22 de agosto, la proporción del comercio de contratos de Ethereum ha aumentado al 67%, lo que demuestra que Ethereum sigue siendo el principal campo de batalla para los juegos de capital.

En segundo lugar, en el mercado mundial de capitales, la valoración de los activos centrales generalmente muestra una tendencia de burbujas, y la prima de valoración de los activos de alto crecimiento aún está aumentando. Tomando el S&P 500 como ejemplo, su relación de precio / ganancias actual ha aumentado a 29.51, a un alto nivel de equilibrio del 89% en la última década;Su relación precio / libro es tan alta como 5.3, incluso excediendo el pico del período de burbujas de Internet 2000. Al mismo tiempo, la relación P/E promedio de los «siete gigantes de IA» (AI7) que se consideran de alto crecimiento ha alcanzado 37, significativamente más alto que el nivel de valoración general del S&P 500, lo que refleja la fuerte búsqueda del mercado del escaso crecimiento.Lo que es más destacado es que el índice de Innovación 50 de Innovación 50 de Tecnología, que se encuentra en el mercado de Mavericks, se ha elevado a 164 veces, lo que refleja las expectativas altamente optimistas de algunos mercados para el crecimiento futuro de las empresas tecnológicas emergentes.

En el campo Blockchain, la posición de importancia sistémica de Ethereum es comparable a la del «Big Seven» en el campo de la IA, y la certeza de su camino de crecimiento es aún más clara.Impulsado por el doble poder del dividendo de cumplimiento presentado por la Ley Genius y el plan de innovación del «Proyecto Crypto», Ethereum ha entrado en una fase de alto crecimiento impulsada por fuertes expectativas.En el futuro, se espera que su evolución de valoración siga la lógica de la expansión premium de los activos de crecimiento y logre una mayor revaluación del valor bajo la catálisis dual de política y ecología.

En resumen, después de un breve ajuste, Ethereum todavía tiene el potencial de continuar alcanzando máximos récord.

Como la demanda de bonos convertibles y acciones preferidas lentas gradualmente, Microstrategy (MSTR) tuvo que renunciar a su compromiso anterior con «No hay emisión adicional de acciones ordinarias para los activos netos de Bitcoin (NAV) por debajo de 2.5 veces el valor de mercado es inferior a 2.5 veces. Este movimiento ha llevado a una disminución aguda en su precio agudo en su precio de sus negocios y también ha desencadenado las preocupaciones sobre la sostenibilidad de la sostenibilidad de la Sostenibilidad de la Sostenibilidad de la Sostenibilidad de los Asenurías.

No hay duda de que esta ronda de disminución en MSTR está estrechamente relacionada con el deterioro de su estructura de capital, pero el aumento en la relación de apalancamiento no es la razón fundamental. Casi todas las compañías del Tesoro de Bitcoin enfrentan un desafío común: su flujo de efectivo se basa principalmente en el financiamiento externo en lugar de los ingresos operativos.Más importante aún, el activo central que se reserva: Bitcoin en sí no genera flujo de caja y es un activo no productivo.Una vez que el entorno de financiación se endurece y las actividades de financiación están bloqueadas, las empresas se verán obligadas a vender bitcoin para mantener las operaciones y pagar intereses en la deuda, cayendo así en un ciclo negativo de «vender activos que retiran la confianza neta del valor neto».Es decir, una vez que no haya un nuevo financiamiento externo disponible, el valor neto de las compañías del Tesoro de Bitcoin por acción disminuirá gradualmente y el precio de las acciones caerá gradualmente.

En contraste, el modelo de negocio de las empresas del tesoro de Ethereum es más prominente en términos de sostenibilidad.Actualmente, Ethereum POS Staking puede proporcionar un rendimiento anualizado de aproximadamente el 4%, con algunos protocolos de préstamos (como AAVE) que producen tasas de hasta 5%-7%, mientras que algunos protocolos de stablecoína convencionales que producen tasas (como Ethena) incluso superan el 10%.Por lo tanto, incluso si se adopta la estrategia de asignación de activos más conservadora, como el compromiso directamente de Ethereum, el Tesoro puede obtener rendimientos de referencia de bonos del Tesoro de los EE. UU., Proporcionando así un soporte de flujo de efectivo endógeno para las operaciones sin depender del financiamiento continuo.A juzgar por los datos históricos, el retorno anualizado de las ganancias corporativas del S&P 500 en los últimos 100 años (1923-2023) es aproximadamente 5.5%, mientras que Ethereum se ha acercado a este nivel a través de la participación libre de riesgos solo, lo que muestra que las expectativas de ganancias de Ethereum Treasury Companies todavía son bastante considerables.

En el pasado, la comunidad de Ethereum ha sugerido repetidamente que la Fundación Ethereum adopta este modelo para obtener el flujo de efectivo para evitar vender directamente los activos de Ethereum.Sin embargo, estas propuestas se opusieron por Dios V, y las razones se basaron principalmente en el hecho de que la base debe evitar el posible conflicto de intereses causado por la participación directa en el proceso de verificación de la red.La entrada de las empresas del Tesoro de Ethereum ahora proporciona verificación de viabilidad para este modelo de desarrollo.

Al invertir en BitMine, Mutou mencionó que invertir en empresas del Tesoro de Ethereum tiene más ventajas que los ETF cifrados: de acuerdo con las disposiciones de la Ley de Derecho Fiscal de los Estados Unidos, No. 40, los fondos obtienen exposiciones relevantes a través de la inversión en la inversión en ETFS), que enfrentarán inevitablemente los riesgos fiscales aportados por el procesamiento fiscal complejo, los gastos de gestión múltiples y los posibles «malos ingresos».Vale la pena señalar que si la ganancia bruta de una cierta inversión del fondo excede el 10% de su ganancia total anual, puede hacer que todo el fondo pierda su calificación fiscal preferencial, se vea obligado a cerrar e incluso enfrentar multas altas.En otras palabras, las compañías de fondos de acciones de EE. UU. Enfrentan menos resistencia al cumplimiento y presión fiscal que invertir en ETF criptográficos.

En resumen, según su rentabilidad de alto rendimiento y ventajas de cumplimiento natural, la tasa de mercado de las compañías del Tesoro de Ethereum todavía tiene margen de crecimiento significativo.A medida que se profundiza la conciencia del mercado, esas compañías del Tesoro de Ethereum cuya tasa de primas de activos netos es cerca de cero mostrarán gradualmente un valor de inversión único.