Escrito por: 0xjs@Bittain Vision

Deepseek, el avance tecnológico del «nivel de la fortuna nacional» continuará fermentando, y los activos chinos enteros pueden necesitar ser revaluados.

El 5 de febrero de 2025, Deutsche Bank publicó un informe de investigación llamado China Eats the World, que inundó a los inversores.Deutsche Bank dijo que 2025 es un año para que China supere a otros países, y en 2025, China lanzó el primer luchador de sexta generación del mundo y el sistema de inteligencia artificial de bajo costo «profundo» en una semana.Marc Andreessens llama al lanzamiento de «Deepseek» The «Sputnik Moment» de AI, pero es más como el «Momento Sputnik» de China, que marca el reconocimiento de los derechos de propiedad intelectual de China.El campo donde China se desempeña sobresaliendo en el campo de alto valor agregado y domina la cadena de suministro se está expandiendo a un ritmo sin precedentes.China tiene empresas que lideran casi todas las industrias, y a medida que las empresas chinas se expanden en el mercado global, el descuento de valoración de China debería convertirse en una prima en algún momento en el futuro.Los inversores deben girar significativamente para invertir en acciones chinas a mediano plazo, y las acciones de Hong Kong/chinas marcarán el comienzo de un mercado alcista en el mediano plazo.

Vale la pena señalar que el título de su informe de investigación toma prestado la famosa cita del fundador de A16Z Marc Andreessens: «El software está comiendo el mundo». También tomando prestado el reciente comentario de Marc Andreessens sobre Deepseek: «Deepseek es el momento Sputnik de AI».

El siguiente es el texto completo del informe de investigación de Deutsche Bank:

Título original: China come el mundo

Autor: Peter Milliken, CFA, analista de investigación

Este es chino, no ai, «momento sputnik»

Pensamos2025 es el año en que la comunidad de inversiones se da cuenta de que China está superando al resto del mundo.Hoy en día, es cada vez más difícil para las personas ignorar el hecho de que las empresas chinas proporcionan una mayor rentabilidad y, a menudo, una mejor calidad en múltiples campos de fabricación, incluso en el creciente número de campos de servicio.

Los inversores pagan el precio para tener dominio, y esperamos que el «descuento de China» desaparezca.Además, como las políticas tienden al consumo en lugar de la producción, y posiblemente debido a la liberalización financiera, creemos que se espera que la rentabilidad exceda las expectativas durante todo el ciclo.Creemos que el mercado alcista para las acciones de Hong Kong/China comenzó en 2024 y superará los máximos anteriores a mediano plazo.

China surgió por primera vez en el dominio global de la ropa, los textiles y los juguetes.Posteriormente, dominó los campos de la electrónica básica, el acero, la construcción naval y más recientemente en electrodomésticos blancos, energía solar y otros campos menos llamativos.

China todavía domina las industrias complejas, como equipos de telecomunicaciones, energía nuclear, defensa nacional y ferrocarriles de alta velocidad sin previo aviso.Estos logros tecnológicos no han sido valorados por inversores antes.

Pero a fines de 2024, China ha atraído la atención por su rápido ascenso para convertirse en un líder mundial en exportaciones de automóviles, con una gran cantidad de vehículos eléctricos con funciones avanzadas, precios atractivos y precios más bajos que los modelos existentes en el mercado global.

En 2025, China lanzó el primer combate de sexta generación del mundo y el sistema de inteligencia artificial de bajo costo «Deepseek» en una semana.

Marc Andreessens llama al lanzamiento de «Deepseek» The «Sputnik Moment» de AI, pero es más como el «Momento Sputnik» de China, que marca el reconocimiento de los derechos de propiedad intelectual de China.El campo donde China se desempeña sobresaliendo en el campo de alto valor agregado y domina la cadena de suministro se está expandiendo a un ritmo sin precedentes.

Creemos que los inversores globales tienden a subalocar significativamente los activos chinos, al igual que evitaban los combustibles fósiles hace unos años hasta que el mercado castiga a los inversores que toman decisiones no orientadas al mercado.Vemos que la exposición del fondo a China ahora es extremadamente pequeña.A los inversores que les gustan las compañías líderes que poseen fantasmas no pueden ignorar esto:Hoy en día, las empresas chinas tienen fosas amplias y profundas, no compañías occidentales que consideran económicamente superiores.

La industria manufacturera de China es obvia, con sus exportaciones de productos básicos el doble de la de los Estados Unidos.China aporta el 30% del valor agregado de fabricación del mundo, y su participación en la industria de servicios también está aumentando rápidamente.Las personas evitan a China como un destino de inversión debido a las preocupaciones sobre una economía débil, pero a pesar de una desaceleración cíclica en China, la tasa de crecimiento de China es más del doble que la de los mercados más desarrollados.

Con las empresas que lideran casi todas las industrias, es poco probable que la parte del valor de mercado global de China permanezca en un solo dígito durante mucho tiempo.Creemos que las personas se están dando cuenta gradualmente de que China hoy es como Japón a principios de la década de 1980, cuando las empresas japonesas estaban subiendo la cadena de valor, con una mayor calidad del producto y un surgimiento continuo de la innovación.Muchas empresas e industrias occidentales pueden enfrentar posibles crisis de supervivencia, por lo que sus carteras deben ser reajustadas para reflejar esto.

Para sobrevivir, las empresas occidentales deberán: 1) automatización a gran escala;En el pasado, el segundo camino era cuesta abajo para las economías, y aunque esto sucede, no necesariamente ayuda a Occidente.Por ejemplo, en el campo automotriz, el principal mercado de exportación de China a menudo es de aproximadamente 7 mil millones de personas fuera de los países del G10.

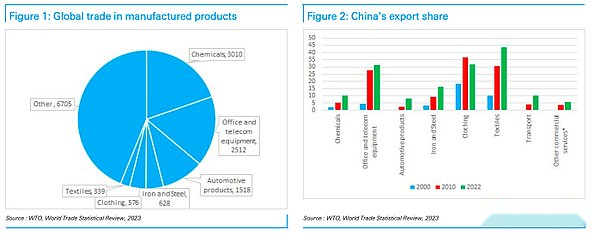

Figura 1: Comercio global de productos de fabricación Figura 2: Compartir la exportación de China

Mirando las principales categorías de comercio internacional, China está tomando una parte en todas las categorías, excepto la ropa (que China dominó el campo antes de expandir su negocio en el extranjero).En categorías clave de productos básicos, China es más grande que los Estados Unidos y generalmente es muchas veces más grande.La única excepción son los automóviles (el valor en lugar de la cantidad se menciona aquí), pero es probable que China también esté adelante: el CEO de Ford impulsa los autos Xiaomi, es difícil ver que esta tendencia cambiará.Incluso en la industria de servicios, China se está poniendo al día, por ejemplo, en términos de servicios de transporte, su participación ha aumentado en aproximadamente 0.5 puntos porcentuales por año.

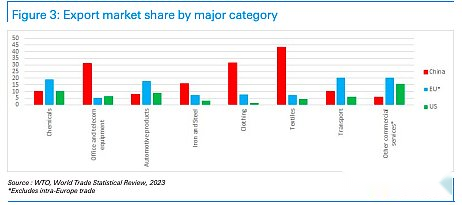

Figura 3: Categorías principales de cuota de mercado de exportación

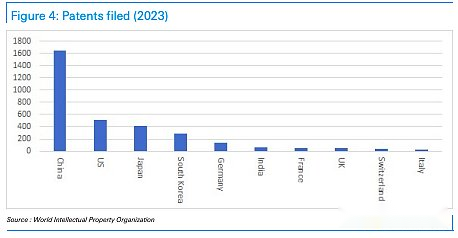

Patentes como indicadores de agentes para los derechos de propiedad intelectual

China tiene una cadena de valor completa y forma un clúster profesional local, tiene múltiples campos profesionales similares a Silicon Valley en industrias clave, y trabaja en estrecha colaboración con las universidades nacionales en la investigación.

En el campo de los vehículos eléctricos, China tiene alrededor del 70% de las patentes, y los campos de equipos de telecomunicaciones 5G y 6G están en una posición similar.

En 2023, las solicitudes de patentes de China representaron casi la mitad del mundo.Esta tendencia puede continuar ya que China tiene más graduados de ciencia e ingeniería que el resto del total mundial, excepto India.Además, debe considerarse que muchos graduados de otros países también son chinos.Por lo tanto, a menos que ocurran circunstancias especiales, es poco probable que el aumento en el dominio comercial chino se detenga a corto plazo.

China enfrenta barreras comerciales, y Estados Unidos y la UE imponen aranceles a los vehículos eléctricos es un ejemplo obvio, pero Occidente está restringido al tomar medidas porque necesitan considerar las consecuencias más graves que pueden venir (como la inflación, disminución de la competitividad y represalia)).En la década de 1980, Estados Unidos trató de frenar el desarrollo de Japón y logró algunos resultados, pero creemos que la situación actual de China no es Japón en 1989, sino más bien como Japón en años anteriores.

Figura 4: Número de solicitudes de patentes en 2023

China vs. Japón en la década de 1980

A lo largo de la década de 1970, Japón ocupó el segundo lugar en el mundo en términos de PIB (PBN), solo superado por los Estados Unidos.Después de verificar Wikipedia, nos sorprendió descubrir que la tasa de crecimiento real del PIB de Japón en la década de 1980 fue solo del 4%, pero esto todavía se considera una parte importante de su «milagro» económico.Por el contrario, las personas están ansiosas por si la tasa de crecimiento económico de China es del 4% o 5%, y piensan que el crecimiento es «lento», pero en retrospectiva, esta visión puede evolucionar para verlo como un «milagro».

El Acuerdo de Plaza requiere que el yen aprecie en un 40%, desacelerando la vanguardia industrial de Japón.Esto condujo a una desaceleración económica, y el gobierno japonés respondió a través de políticas monetarias sueltas.De 1987 a 1989, el crecimiento económico se recuperó al 5%, y durante este período el mercado de valores aumentó fuertemente y apareció una burbuja.El rebote en el crecimiento económico ha impulsado la recuperación de las industrias de acero y construcción, aumentando los salarios y el aumento del empleo.A fines de la década de 1980, la demanda interna en lugar de las exportaciones se convirtió en la fuerza impulsora del crecimiento económico.Esta situación también puede suceder en China.

Japón en la década de 1980

Según Wikipedia, el crecimiento económico de Japón se logra a través de la inversión de grandes cantidades de mano de obra barata, el uso intensivo del capital y el aumento de la productividad.La inversión nacional representa más del 30% del PIB, y la supresión financiera mantiene las tasas de interés a un nivel bajo, lo que ha promovido la inversión.Japón adquiere nueva tecnología a través de empresas conjuntas.A principios de la década de 1970, la tasa de ahorro de Japón alcanzó el 40% del PIB y cayó a casi el 30% a principios de la década de 1980.En la década de 1970, Japón comenzó a establecer fábricas en el extranjero para evitar las fricciones comerciales.Y China recientemente ha comenzado a tomar medidas similares.

La pregunta es: ¿Qué etapa es China en este camino de desarrollo?Al igual que Japón, China también ha experimentado una burbuja inmobiliaria, pero el grado es mucho menor que el de Japón.Además, han pasado seis años desde que el endurecimiento del crédito de confianza en sí mismo y la industria de bienes raíces comenzaron a disminuir.Los precios de la vivienda han caído en un tercio, las tasas hipotecarias han disminuido a la mitad, y el PIB nominal ha crecido en aproximadamente un tercio, por lo que la asequibilidad para la compra de viviendas ha regresado a niveles no vistos en años.Las valoraciones del mercado de valores también están en niveles bajos debido a los márgenes de ganancias más bajos y los múltiplos P/E más bajos.Entonces, esto no es Japón, que estaba en una burbuja en 1989 (en ese momento, el valor de mercado de las acciones japonesas aumentó 50 veces en los últimos 20 años).

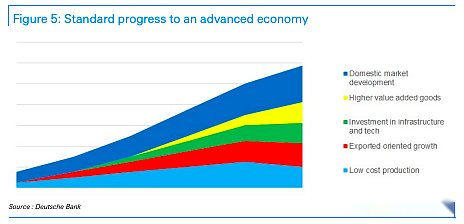

En general, se cree que China no se embarcará en el camino de desarrollo económico dominado por el consumo como Japón, y solo caerá en una recesión económica como Japón.Pero, de hecho, China está caminando por un camino que han tomado Estados Unidos, Japón, Singapur, Hong Kong, Taiwán, Corea del Sur, España y muchos países y regiones de Europa del Este.Algunos otros países y regiones están luchando con la trampa de ingresos medios, pero a diferencia de ellos, China se ha convertido en un líder en la fabricación global y cada vez más en las industrias de servicios.

Figura 5: Proceso estándar hacia una economía avanzada

Alrededor de este tiempo, Japón logró la liberalización de su sistema financiero

En el Capítulo 12 del Informe Internacional del Fondo Monetario de 2013, «Transformación económica de China», se mencionó que Japón en la década de 1980 tenía similitudes con el camino de desarrollo futuro de China.Antes del Acuerdo de Plaza, el sistema financiero de Japón estaba altamente regulado, las tasas de interés estaban reguladas y los controles de capital eran estrictos.Los inversores japoneses poseen una gran cantidad de activos estadounidenses, junto con la depreciación del yen, llevaron al mundo exterior a llamar a Japón a abrir sus mercados financieros y aumentar el atractivo de los activos denominados en yenes.Esto a su vez condujo a los flujos de capital a Japón y aumentó la oferta monetaria, lo que impulsó el crecimiento económico y las burbujas de activos.

China puede estar moviéndose en una dirección similar.El presidente Trump puede seguir el enfoque del presidente Reagan para promover la liberalización financiera de China en el acuerdo comercial, y China también puede estar lista para acelerar el proceso de internacionalización de la RMB.Creemos que esta es una buena noticia para el mercado de valores, ya que el yuan puede depreciarse, lo que mejorará la rentabilidad de las empresas y el atractivo de los activos chinos desde una perspectiva de divisas.¿Por qué Estados Unidos presiona esto?Las razones pueden incluir: 1) consideraciones políticas para llegar a un acuerdo; El RMB aprecia, esto debilitará la competitividad de China.

Independientemente de las presiones externas, si China quiere promover el consumo, la liberalización del sistema financiero ayudará, finalizando la transferencia de riqueza de depositantes a empresas mediante la normalización de las tasas de interés.Esto reducirá la inversión excesiva y la competencia viciosa, ya que el capital se asignará razonablemente, lo que ayudará a mejorar la rentabilidad corporativa y aliviar las presiones fiscales, a medida que aumentarán los rendimientos de las empresas estatales.Esperamos que grandes empresas, compañías de inversión y hogares presionen cada vez más al gobierno para que alivien la competencia viciosa para mejorar el valor del mercado de valores.Justo cuando el gobierno ha ralentizado previamente la inversión excesiva en infraestructura y bienes raíces, frenar la inversión excesiva en la industria obviamente será el siguiente paso, y puede ser más rápido de lo esperado.Esperamos que este sea un tema clave en 2025, que apaciguará a los Estados Unidos y la situación requiere, y esperamos que esto impulse un gran mercado alcista.

Pero, ¿qué impacto tiene la disminución de la población de China?

La disminución de China en la población plantea un arrastre para el crecimiento económico, pero muchos países enfrentan este problema.Creemos que esto ignora por completo un hecho importante de que China tiene dos ventajas: 1) la automatización está liderando, y aproximadamente el 70% de los robots industriales del mundo están instalados en China, lo que trae ventajas de productividad, aumentando así la riqueza per cápita) tiene una gran riqueza; Los mercados potenciales, la iniciativa Belt and Road lleva a Asia Central, Asia Occidental, Medio Oriente y África del Norte a su vía de desarrollo, ampliando su potencial de mercado.

Aunque Asia Central tiene una población de solo 80 millones, es rico en recursos;El sur de Asia tiene 2.100 millones de personas (aunque dos tercios de ellas están en la India, lo que actualmente está restringiendo en gran medida el comercio y la inversión con China, pero esto puede cambiar a mediano plazo).También está África, con una población de 1.400 millones.En otras palabras, la población de consumidores potencial de África es comparable a China, Asia Central, Asia Occidental y Asia del Sur (excluyendo la India) tienen un número comparable de poblaciones que son comparables a la ASEAN y América Latina. La población también se convertirá en un gran mercado.Por lo tanto, centrarse solo en la población doméstica de China puede conducir a mal conclusiones sobre el futuro de China.

En 2024, las exportaciones de China crecieron en un 7%, las exportaciones a Brasil, los Emiratos Árabes Unidos y Arabia Saudita aumentaron en un 23%, 19%y 18%respectivamente, y las exportaciones a los países de la ASEAN a lo largo de la iniciativa Belt and Road aumentaron en un 13%.En la actualidad, las exportaciones de China a los países de la ASEAN y BRICS+ han sido equivalentes a las de los Estados Unidos y la Unión Europea.Incluso en América Latina, China está expandiendo rápidamente su mercado.Por lo tanto, aunque Estados Unidos impone altos aranceles a China, el equipo económico de Deutsche Bank cree queSi Estados Unidos impone tarifas del 10% en la primera y segunda mitad del año, respectivamente, dado que las exportaciones estadounidenses representan el 3% del PIB de China, esto provocará una presión a la baja del 0.5% al PIB de China, que es un impacto controlable.

La desventaja del dominio de la exportación de China es que muchos países principales del mundo han adoptado medidas proteccionistas incluso dentro de los países BRICS, por lo que el crecimiento de la exportación de China está restringido hasta cierto punto.Sin embargo, debido a sus ventajas en los derechos de propiedad intelectual y un valor agregado en la fabricación, es probable que las empresas chinas amplíen su influencia en el mercado internacional al establecer fábricas en otros mercados o reunir piezas en las exportaciones.La arma del dólar estadounidense hace que invertir en infraestructura en el extranjero y las fábricas sean más atractivas que invertir en bonos del Tesoro de los Estados Unidos, por lo que la dirección de desarrollo futuro es bastante clara.

Figura 6: China expande su nuevo mercado económico (Unidad: millones de personas)

Figura 6: China expande su nuevo mercado económico (Unidad: millones de personas)

Los problemas comerciales chino-estadounidenses pueden conducir a beneficios inesperados

El mercado generalmente espera que los niveles arancelarios de los EE. UU. En China sean más altos que las expectativas del Banco Deutsche (esperamos que se implementen las tarifas del 20% en dos pasos en 2025, uno de los cuales se ha anunciado).Pero la realidad puede ser mucho más optimista que esta expectativa pesimista.

La administración Trump está claramente interesada en los aranceles como fuente de ingresos fiscales y considera a China como su principal fuente de ingresos arancelarios por razones económicas y estratégicas.Sin embargo, el presidente Trump parece poner más énfasis en la victoria táctica, quizás más que las posturas ideológicas que son difíciles de obtener apoyo.En nuestra industria, hay inversores y comerciantes.En los últimos años, la influencia de los comerciantes ha crecido cada vez más.Quizás el presidente Trump se parezca más a un «comerciante» político que a un «inversor» que se apega a su ideología.Si es así, se espera que establezca estrictamente el punto de detención.

La aparición de «Deepseek» rompe la fantasía de Occidente de que puede frenar a China.Estados Unidos es mejor estimular el desarrollo empresarial reduciendo la regulación, proporcionando energía barata y reduciendo las barreras de importación a los productos intermedios que no pueden producirse a nivel nacional.El último punto puede tardar más en hacerse realidad, pero esperamos demandas internas de la Cámara de Representantes de los EE. UU., Miembros del Senado y líderes empresariales para impulsar a los Estados Unidos a regresar a la postura republicana tradicional sobre cuestiones comerciales.Esto puede requerir algunas negociaciones recurrentes, pero este analista espera que una postura más orientada al comercio eventualmente se convierta en parte de la agenda «America First» antes de las elecciones de mitad de período.

Creemos queUn «comerciante» político buscará bloquear los resultados lo antes posible, por lo que puede llegar a un acuerdo comercial chino-estadounidense en la primera mitad de 2025 y luego centrarse en los asuntos del hemisferio occidental.Un acuerdo de resolución rápida podría incluir aranceles limitados (como se esperaba por Deutsche Bank), levantando algunas restricciones existentes y algunos grandes contratos entre las compañías chinas y estadounidenses.Si esto sucede (que este analista cree que lo hará), se espera que el mercado de valores chino aumente.

Las condiciones del comercio y el mercado no están estrechamente relacionadas

Históricamente, la fuerza comercial y económica ha sido complementaria.Por lo tanto, nos sorprendió encontrar que pocos estudios vinculan las exportaciones al desempeño del mercado de valores.Sin embargo, las exportaciones de China están estrechamente relacionadas con el crecimiento de la oferta monetaria global, que ha estado aumentando pero que actualmente se están desacelerando.Cuando solicitamos a la plataforma de IA de Deutsche Bank a buscar una investigación relacionada, nos dijo: «Algunos estudios muestran que el crecimiento de las exportaciones puede aumentar las ganancias corporativas, aumentando así las valoraciones de las acciones … (pero) algunos estudios también muestran que solo se centrará en el crecimiento de las exportaciones. A veces podría ser a expensas de la demanda interna, lo que podría obstaculizar el crecimiento económico general y, por lo tanto, afectar negativamente el mercado de valores «.

Por lo tanto, paradójicamente, la disminución de las exportaciones en realidad puede aumentar los mercados de valores durante un período de tiempo.El aumento de China en diversas industrias se acompaña de una inversión excesiva en muchas áreas.En el sector solar, actualmente se están haciendo esfuerzos para reducir el suministro, y si otras industrias hacen lo mismo, esto puede ser una buena noticia para el mercado de valores y también puede liberar algunos fondos para el consumo interno.

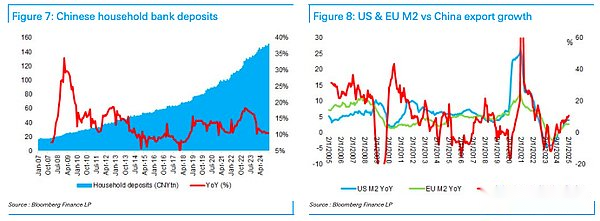

El crecimiento de los depósitos domésticos de China ha disminuido el doble de la tasa de PIB nominal, pero desde 2020, los ahorros para el hogar chino han aumentado en $ 10 billones, y esperamos que este ahorro se utilice en gran medida en el consumo y la inversión en el mercado de valores a mediano plazo.Por lo tanto, las acciones de Hong Kong/China tienen mucho espacio para el crecimiento en términos de crecimiento de ganancias aceleradas y revaluación de la relación precio/ganancias.

Figura 7: Depósitos de bancos de hogares chinos Figura 8: Comparación del crecimiento de la exportación de EE. UU. Y la UE M2 con China

Líderes del mercado de valor

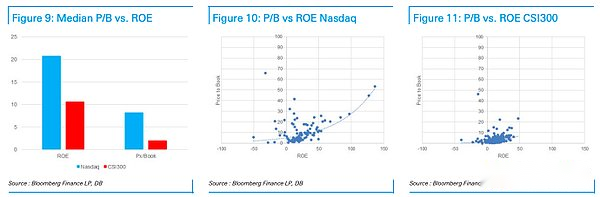

Figura 9: Comparación de la relación precio-libro mediana y retorno sobre el patrimonio Figura 10: Comparación de la relación precio-libro de NASDAQ y retorno sobre el patrimonio Figura 11: Comparación de 300 precio-libro Relación y retorno sobre el patrimonio Figura 11 : Comparación de la relación precio-libro 300 y el retorno sobre el patrimonio en la relación precio-libro de Shanghai y Shenzhen 300 y retorno sobre el patrimonio

El problema de invertir en la industria tecnológica es que las ganancias a menudo se concentran en manos de los líderes del mercado, por lo que las empresas competirán ferozmente por este puesto.Los inversores chinos son plenamente conscientes del problema, pero las principales acciones tecnológicas como Amazon han enfrentado la misma situación.Si comparamos el índice CSI 300 con el índice NASDAQ, ambos índices incluyen líderes globales en sus respectivos campos.Descubrimos que el retorno de la equidad (ROE) de las empresas estadounidenses es el doble que el de las empresas chinas, pero la relación precio/libro (P/B) pagada por los inversores para las compañías estadounidenses es cuatro veces mayor que la de las empresas chinas (8.2 veces vs . 2.0 veces).La mayoría de las acciones chinas de gran capitalización también figuran en Hong Kong, donde los precios de sus acciones suelen ser de alrededor del 40% más baratos, cerca de una relación de precio / libro de 1 plena.Si observa el índice MSCI China, su descuento de la relación precio / ganancias alcanza un récord de 10 puntos porcentuales en comparación con el índice mundial, y también está cerca del límite inferior de su rango de valoración.

A medida que las empresas chinas se expanden en el mercado global, este descuento de valoración parece convertirse en una prima en algún momento en el futuro.Creemos queLos inversores deben girar bruscamente a las acciones chinas a mediano plazo, y puede ser difícil obtenerlos sin aumentar el precio de las acciones.Siempre hemos sido optimistas sobre el mercado de valores chino, pero hemos sido preocupados por el hecho de que el mundo no puede despertar y comprar acciones chinas, y creemos que el «momento sputnik» de China (o eventos como el dominio del vehículo eléctrico sector) Este es el factor.Esperamos que el mercado de valores de Hong Kong/China continúe liderando a mediano plazo, al igual que en 2024.

Figura 12: Comparación de las relaciones de precio a ganancias esperadas entre el índice de China MSCI y el índice MSCI World

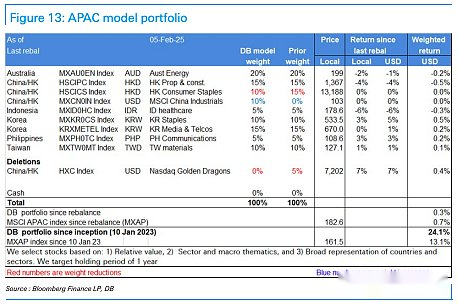

Figura 13: Modelo de cartera de Asia-Pacífico