Fuente: Mente en la cadena, compilada por: Shaw Bittain Vision

Hay algunos conceptos en el campo financiero que la mayoría de nosotros aceptaremos y nunca hemos cuestionado realmente. Por ejemplo, la relación precio / ganancias, el indicador de «valor razonable», e incluso se cree que el valor de la moneda en sí misma permanecerá estable.Pero cuando das un paso atrás, algunas de estas ideas comienzan a parecerse menos a leyes inmutables de la naturaleza, pero más como creencias colectivas respaldadas por la tradición.

Este artículo explora los conceptos en profundidad de la estrategia (MSTR), la capitalización de mercado a la relación de valor de activo neto (MNAV) y cómo estos conceptos encajan en el mundo en constante evolución de las empresas con Bitcoin en su núcleo.Es una perspectiva más fundamental y filosófica de este nuevo tipo de empresa que conecta las ideas familiares en las finanzas tradicionales (Tradfi) mientras cuestiona las suposiciones a las que muchos inversores están acostumbrados.

Finalmente, comprenderá que compañías como MSTR no solo están «comprando bitcoins», están reformando la posible cara del valor de las acciones durante la próxima década.

Comencemos.

Descripción general de los puntos clave

-

Desafiar indicadores tradicionales: El flujo de efectivo libre por acción (FCF/acciones) es el «Polaris» de las inversiones de acciones tradicionales. Tiene estrechas similitudes con Bitcoin por acción entre compañías con reservas de bitcoin.

-

Creciendo el poder de la narrativa: Los inversores apuestan por el crecimiento a largo plazo, incluso con muchos factores desconocidos, que complementan las excelentes tasas de interés compuestas de Bitcoin.

-

MNAV es la «nueva relación precio / ganancias»: No es solo una herramienta de valoración, sino que también muestra la fuerza operativa, las capacidades de financiamiento y la confianza de los inversores en Bitcoin Holdings.

-

Señales técnicas de MSTR: Indicadores como el Gráfico Daily 200 y la ola de probabilidad de puntaje Z sugieren que el precio actual de la compañía de aproximadamente $ 350 es un punto de entrada atractivo.

FCF/Share: Polaris de inversión tradicional

Si se simplifica la naturaleza de la inversión en acciones, hay un indicador que a menudo se destaca: flujo de efectivo libre por acción (FCF/acción).

¿Por qué?Porque el flujo de efectivo libre representa el efectivo real que genera una empresa después de pagar los gastos operativos y las inversiones de capital.

El flujo de efectivo libre por acción a menudo se considera la medida definitiva de la efectividad de una acción para devolver el capital a los accionistas, ya sea a través de dividendos, recompras o reinversión.El flujo de efectivo libre por acción continúa creciendo en un 15% por año, a menudo denominado «excelente» porque a tal tasa compuesta, el valor de la acción se duplica aproximadamente cada 5 años, una hazaña que pocas compañías en el mundo pueden seguir haciendo.

Esta es la razón por la cual el mercado ofrece a estas compañías una valoración premium, que generalmente tiene una relación precio / ganancias de entre 25 y 30 veces.En algunos casos, los inversores pueden incluso aceptar una relación precio a ganancias de más de 100 veces.A primera vista, esto parece ridículo: muchas compañías no viven cuando ven el período de retorno esperado.Pero la razón es simple: crecimiento.Si la historia es lo suficientemente atractiva, los inversores estarán dispuestos a pagar precios altos.

Relación loca de alto precio a ganancias

Estar dispuesto a pagar una relación P/E muy alta con fines de lucro es una de las peculiaridades ampliamente aceptadas en el campo de la inversión.Pocas personas se detienen para pensar en las razones.Pero si das un paso atrás, la gente está apostando por un futuro desconocido.

-

¿Todavía existirá esta empresa en 25 años?

-

¿Seguirá dominando su industria?

-

¿Continuará continuará el crecimiento de los ingresos compuestos?

A pesar de estas incertidumbres, la narrativa de crecimiento en sí se convierte en una moneda. El mercado lo considera como una guía.

La razón es que si muchas personas creen en el crecimiento de una empresa, esta declaración puede impulsar el precio de sus acciones a aumentar en los años venideros.Este concepto es ampliamente aceptado en la comunidad de inversiones, pero cuando lo analiza brevemente, piensa en la situación real, encontrará que en realidad es bastante loco.

El surgimiento de Mnav

Ahora, aplique esta lógica a las compañías de la Reserva del Tesoro de Bitcoin. Actualmente, el mismo concepto se está organizando en el campo de las compañías de la Reserva de Bitcoin.MNAV (relación de capitalización de mercado al valor de activos netos) es una «prima» pagada por los inversores para que una empresa les permita adquirir más bitcoin de manera eficiente que ellos mismos no puedan lograr.

Me gusta compararlo con la relación precio / ganancias (relación precio / ganancias) en la «nueva era».De hecho, es más conceptualmente similar a la relación precio / libro (precio al valor en libros), aunque el término es menos familiar para el inversor promedio.Curiosamente, la relación precio-libro actual del S&P 500 es aproximadamente 5.4 veces, con un rango de volatilidad histórica entre 1.5 y 5.5, que es sorprendentemente similar al MNAV promedio histórico de MSTR.

La relación precio / libro mide la relación entre el valor de mercado de una empresa y su valor en libros (activos menos pasivos).Muestra cuánto pagan los inversores por cada dólar de patrimonio neto.

Es realmente refrescante ver a muchos inversores cuestionar por qué tenemos que pagar una prima por los activos subyacentes de Bitcoin en lugar de aceptar ciegamente el concepto como muchos aspectos de las finanzas tradicionales.Debemos cuestionar por qué las cosas tienen un precio a tales precios.Creo que esta es una gran ventaja para el inversor promedio de Bitcoin: poder cuestionar los puntos de vista ampliamente aceptados simplemente porque «han estado haciendo esto todo el tiempo».

¿Por qué existe Bitcoin Premium?

Programa de crecimiento de la confianza— – Las compañías encontrarán formas de hacer que su cartera de activos crezca más rápido que los individuos.

Obtener fondos baratos—— Esto es algo que los inversores ordinarios nunca pueden alcanzar.

Apalancamiento operativo—— Use estructuras como bonos convertibles o financiamiento de capital para lograr una expansión más rápida.

¿Puede obtener un préstamo a una tasa de interés de aproximadamente 0% para acumular más bitcoin?Casi imposible.Aquí es donde las mejores empresas de la Reserva de Bitcoin, especialmente aquellas con compromisos más grandes y firmes, como Estrategia (MSTR).

Específicamente, compañías como MSTR utilizan bonos convertibles, donde los prestamistas aceptan un interés más bajo a cambio de derechos de conversión de capital.Esto en realidad subsidia la acumulación de bitcoin.En las finanzas tradicionales, esto es similar a la práctica de las empresas de crecimiento tecnológico que usan apalancamiento para escalar sin diluir su equidad de inmediato.

Pero si la tasa de crecimiento anual de flujo de efectivo libre por acción de las acciones financieras tradicionales alcanza el 15% se considera «excepcionalmente excelente», ¿por qué damos una prima de 1.5x (o una prima de 4-5x) a compañías como MSTR?Sepa que Bitcoin ha crecido a una tasa compuesta anual del 60% al 80% en los últimos 5 a 10 años.

Creo que este es un concepto importante que la mayoría de las comunidades de inversión aún no han entendido.Por lo general, todavía no entienden que Bitcoin es los cinco activos principales del mundo y gradualmente está tragando el valor del capital global.Esta es también una razón importante por la que espero con ansias compañías como MSTR a largo plazo.

Descuento MNAV: Trap vs. Signal True

Entonces, ¿puede la compañía comerciar con MNAV por debajo de 1?seguro.Según los bonos del Tesoro de Bitcoin, 21 de las 167 compañías cotizadas (alrededor del 13%) negociaron en MNAV descontado.

Esto es nuevamente muy similar a las razones por las cuales algunas acciones comercian con relaciones P/E extremadamente bajas, como las relaciones P/E 5X.Muchos inversores financieros tradicionales caen en esta «trampa de valor» y piensan que han comprado gangas a precios extremadamente bajos porque los precios de las acciones son muy bajos.Pero, de hecho, la razón por la cual los precios de las acciones son bajos la mayor parte del tiempo es que la compañía no cumple con el rendimiento que promete que los inversores esperan.

Creo que este concepto de trampas de valor también se aplica a las compañías de la Reserva de Bitcoin. Para las empresas que comercian con MNAV descontado, esto muestra el escepticismo del mercado, que puede estar relacionado con los siguientes factores:

Gobernanza débil;

modelo de financiamiento frágil;

Riesgos operativos comerciales actuales.

De hecho, esto también puede indicar que los inversores confían en la capacidad de estas compañías para mantener bitcoin.Porque, desde un punto de vista matemático, cuando MNAV está por debajo de 1, en realidad es una buena práctica para que los accionistas de la compañía vendan Bitcoin para recurrir a las acciones.

Pero compañías como MSTR rechazan la tentación.A pesar de que su MNAV cayó por debajo de 1 durante el mercado bajista de 2022, conservaron todas sus tenencias de bitcoin al reestructurar sus deudas.Es por eso que estoy bastante seguro de que MSTR no caerá en esta categoría.No tengo dudas de que continuarán manteniendo todo Bitcoin incluso en circunstancias menos favorables.Esta filosofía a largo plazo proviene de la visión de Michael Saylor de Bitcoin como colateral puro.

No tengo suficiente confianza en las otras 166 empresas que cotizan en bolsa.La única compañía en la que caería en la categoría de «tenencia a largo plazo de HODL» es la compañía Metaplanet en Japón.

Por lo tanto, MNAV no es una simple señal de compra o venta, es una perspectiva.Una prima puede indicar confianza o solo especulación, mientras que un descuento puede reflejar el dilema y puede contener valor.La clave radica en la situación específica:

¿Qué tan grande es el crecimiento de la compañía por acción de Bitcoin?

¿Tiene otras fuentes de ingresos para respaldar la valoración?

¿Cómo es su resistencia al riesgo de modelo de capital en el ciclo del mercado?

Magia financiera de MSTR

La verdadera diferencia entre MSTR y muchas otras compañías de la Reserva de Bitcoin es sus capacidades diversificadas de financiamiento de divisas fiduciarias y su capacidad para comprar efectivamente los activos de Bitcoin que poseen.Sus herramientas de financiación de bajo costo, como bonos convertibles, y una lista en constante expansión de emisiones de acciones preferidas pueden expandir las tenencias de bitcoin más rápido sin diluir el patrimonio de los accionistas MSTR comunes.

Por ejemplo, los bonos convertibles permiten préstamos a casi cero tasas de interés efectivas cuando se convierten en capital durante un mercado alcista.Esto forma un volante: más bitcoins aumentan el valor colateral, lo que permite que se tome más dinero prestado. En mi opinión, este tipo de magia financiera merece una prima considerable.Al igual que en las finanzas tradicionales, Nvidia ha logrado una relación P/E razonable porque su flujo de efectivo libre por acción crece mucho más rápido que casi todas las demás empresas.

Para la mayoría de las personas, este es un concepto completamente nuevo.Las compañías de la Reserva de Bitcoin quieren aumentar la cantidad de bitcoin por acción lo más rápido posible, mientras que las compañías financieras tradicionales desean aumentar el flujo de efectivo libre por acción lo más rápido posible.Esta es la misma filosofía.Sin embargo, una de las partes quiere aumentar un capital puro que aumente en al menos un 30% a 50% por año durante el tiempo previsible en el futuro, mientras que la otra parte intenta acumular su moneda fiduciaria favorita, que se deprecia a una tasa del 8% al 10% por año.

Sé que en otros diez años, si el desarrollo sigue sus respectivas estrategias, lo que es más probable que cree más valor para los accionistas.

Señal de mercado

Finalmente, echemos un vistazo rápido a algunos gráficos para descubrir algunas oportunidades de valor potencial.

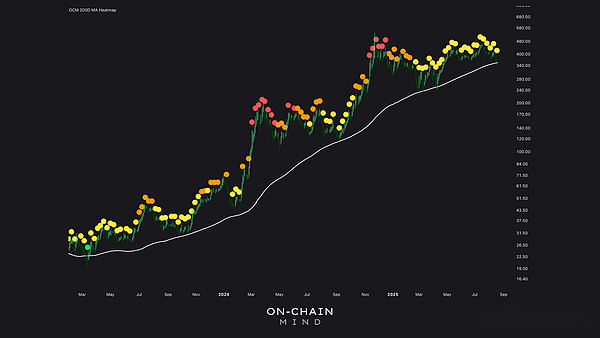

La señal del gráfico de 200 días muestra fuerte: Se espera que MSTR muestre un punto de señal verde en el cuadro 200 diario por segunda vez en este ciclo, y su precio comercial es en el promedio móvil de 200 diarios de $ 353. Este nivel es un nivel de soporte clave para los toros y marca el comienzo de esta ronda de tendencia ascendente.Si este precio puede estabilizarse, puede indicar un fuerte potencial ascendente.

Z ola de probabilidad de fracción z: El precio de las acciones de MSTR ha caído al nivel de desviación estándar negativo de 2, que también es de $ 353. Históricamente, en este mercado alcista, el precio de las acciones que cae por debajo de menos 1 desviación estándar a menudo indica que el precio fluctuará significativamente.Si la situación macro sigue siendo optimista, es probable que el precio de las acciones vuelva a la media.

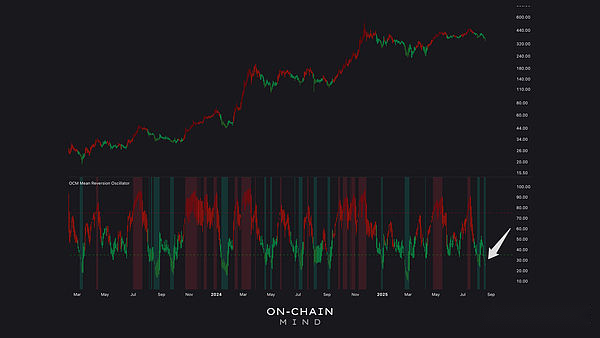

Condición de reverencia: Mi oscilador de regresión media (su lógica es similar al índice de resistencia relativa RSI) muestra que MSTR está en el área de sobreventa profunda.En el pasado, las situaciones en este nivel a menudo conducían a rebotes a corto plazo y, a veces, tendencias ascendentes significativas.

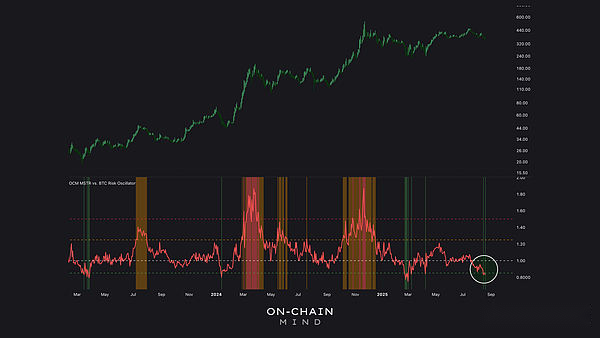

Oportunidades de inversión MSTR con un precio en bitcoin: Cuando tiene un precio en Bitcoin, el indicador de oscilación de riesgo de MSTR está en uno de los valores más bajos, lo cual es una señal fuerte para los inversores en un entorno de bajo impuesto para cambiar la inversión de Bitcoin a MSTR.Históricamente, este retraso en el precio de las acciones de MSTR en relación con Bitcoin a menudo se compensa rápidamente.

Por qué el precio de las acciones de MSTR los retrasa no me preocupa

En resumen, ¿me preocupa que el precio de las acciones de MSTR se quede atrás de las ganancias actuales de Bitcoin?de nada.MNAV puede haber sido comprimido a alrededor de 1.5 ahora, pero la verdadera medida de su estrategia de bitcoin permanece intacta: su número de bitcoin por acción sigue aumentando semanalmente.En gran medida, eso es todo lo que me importa.

Al igual que las acciones tradicionales, su flujo de efectivo libre por acción puede aumentar año tras año, pero el precio de las acciones puede fluctuar.Esta es la maravilla de la psicología de los inversores irracionales.Pero si los fundamentos continúan mejorando (como el número de bitcoin por acción continúa aumentando), no puedo esperar para aprovechar la oportunidad de comprar la compañía a un precio con descuento.Porque como sabemos, cuando el sentimiento de los inversores cambia y la relación precio a ganancias finalmente se expande nuevamente, esta acción tiene la capacidad de obtener una gran ganancia.