Deng Tong, visión de Bitcoin

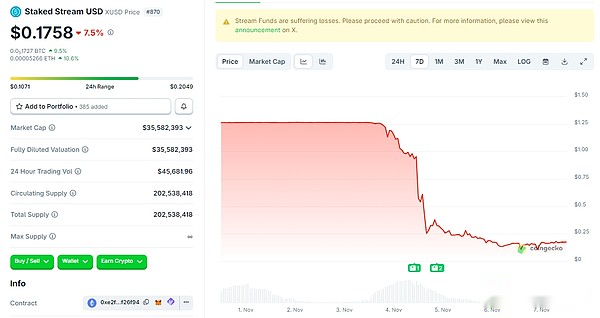

El 3 de noviembre de 2025, Staked Stream sufrió una pérdida de 93 millones de dólares debido a la mala gestión de activos debido al robo de Balancer. La moneda estable xUSD se desenganchó y continuó expandiendo su caída en los días siguientes. Al cierre de esta edición, xUSD costaba solo $0,1758.

Esta reacción en cadena provocada por Stream Finance evolucionó rápidamente hacia una crisis de confianza en el papel de «Curador» en los protocolos DeFi.Según datos de DefiLlama, desde el 30 de octubre, el volumen total de bloqueo (TVL) de las bóvedas administradas por Curator se ha desplomado de 10.300 millones de dólares a 7.500 millones de dólares, y una gran cantidad de fondos huyeron presas del pánico, lo que indica que el mercado está intensificando las preocupaciones sobre los riesgos de este modelo.

Esta reacción en cadena provocada por Stream Finance evolucionó rápidamente hacia una crisis de confianza en el papel de «Curador» en los protocolos DeFi.Según datos de DefiLlama, desde el 30 de octubre, el volumen total de bloqueo (TVL) de las bóvedas administradas por Curator se ha desplomado de 10.300 millones de dólares a 7.500 millones de dólares, y una gran cantidad de fondos huyeron presas del pánico, lo que indica que el mercado está intensificando las preocupaciones sobre los riesgos de este modelo.

El asesor de criptomonedas de Trump, David Bailey, advirtió: La crisis crediticia en el campo de los préstamos DeFi se está convirtiendo en una crisis de liquidez de las criptomonedas.Si no se puede proporcionar la garantía requerida para los ajustes de margen, o la operación de cobertura falla, la posibilidad de que el riesgo se propague de las finanzas descentralizadas (DeFi) a las finanzas centralizadas (CeFi) es extremadamente alta… Espero que la situación no llegue a este punto, pero aún así debemos ser cautelosos y evitar riesgos de contraparte.

Si bien las secuelas de la tormenta Stream aún persisten, la crisis en Morpho Labs ha agravado aún más la ansiedad de la industria. Su tasa de utilización de tesorería de cientos de millones de dólares alcanzó la línea roja del 100%.Debido al retraso en el mecanismo de liquidación, incurrió en 700.000 dólares en deudas incobrables y se vio obligada a suspender los retiros en cadenas como Arbitrum y Plume.

El director ejecutivo de Aave, Stani Kulechov, criticó el modelo de custodia de Morpho por concentrar el riesgo en un grupo compartido de fondos y lo comparó con el mercado independiente de Aave, lo que provocó una discusión más amplia sobre DeFi.

¿Qué es el curador de DeFi?¿Qué curadores hay? ¿Cuáles son los pros, los contras y las advertencias que presenta Curator?

1. ¿Qué es el curador de DeFi?

DeFi Curator se puede traducir a DeFi manager.Curador se refiere a un individuo o equipo en un protocolo financiero descentralizado que no es el equipo central del protocolo pero tiene la capacidad de crear y mantener una bóveda estratégica o un modelo de asignación de activos.En el campo DeFi, seleccionan, evalúan, integran y presentan la información, oportunidades y proyectos más valiosos a los usuarios a través de conocimientos, análisis y herramientas profesionales.Son como «curadores de museos» o «compradores profesionales» en el mundo DeFi. Por lo tanto, DeFi Curator también se puede traducir a DeFi curador.

Los curadores de DeFi desempeñan un doble papel: reciben poder de gobernanza delegado de otros poseedores de tokens y luego expresan sus opiniones y ejercen ese poder en las votaciones de gobernanza.Su función es similar a la de un administrador de activos. Propondrán estrategias apropiadas de asignación de activos: como qué activos mantener, cómo optimizar los rendimientos, cómo garantizar la seguridad de los fondos, etc.Deben garantizar la solidez financiera de la organización autónoma descentralizada (DAO) manteniendo al mismo tiempo un equilibrio entre gasto e inversión.

Además, tienen otro papel clave: velar por la seguridad del protocolo.Como resultado, estas funciones críticas a menudo son manejadas por equipos de múltiples firmas compuestos por miembros del equipo y agencias externas acreditadas, a veces en asociación con agencias profesionales.

DeFi Curator es una fuerza emergente en el mercado, pero actualmente se basa principalmente en modelos de recompensa maduros:

-

Contratos de duración determinada (mensuales o anuales) para tareas continuas (por ejemplo, gestión de parámetros);

-

Pagos únicos por intervenciones temporales (por ejemplo, revisiones de código);

-

Participación en los ingresos del protocolo (por ejemplo, tarifas del grupo en Morpho).

Los bajos costos de transferencia inherentes a Blockchain y la facilidad de tokenización brindan apoyo a los administradores para desarrollar nuevos métodos de financiamiento.

2. ¿Cuáles son los Curadores DeFi importantes en el mercado?

En el ecosistema DeFi actual, el modelo DeFi Curator se ha utilizado ampliamente en escenarios como la gestión de tesorería, la extracción de liquidez y la emisión de activos sintéticos.

1.MEV Capital TVL: 955,77 millones de dólares

La crisis de confianza de DeFi causada por este Stream es inseparable de MEV Capital.MEV Capital es el curador de cooperación líder en el ecosistema Stream Finance. Los dos están profundamente vinculados a través de un acuerdo comercial de «autorización estratégica-custodia del fondo-participación de ingresos». Como institución profesional introducida por Stream, MEV Capital es responsable de gestionar la asignación de activos de su tesorería de ingresos básicos.

MEV Capital utilizó dos operaciones importantes para empujar a Stream al abismo: MEV Capital invirtió más del 60% de sus fondos de custodia (aproximadamente $105 millones) en el opaco mercado de opciones de criptomonedas fuera de la cadena, adoptando una estrategia de «vender volatilidad», es decir, ganando primas vendiendo opciones de compra/venta, esencialmente apostando a que el mercado mantendrá un rango estrecho de fluctuaciones.Esta estrategia puede obtener rendimientos estables durante un período estable, pero enfrentará enormes riesgos una vez que se produzcan condiciones extremas del mercado; el índice de apalancamiento de capital real se incrementa a cinco veces mediante préstamos recursivos, lo que resulta en una exposición comercial de 875 millones de dólares en fondos de custodia de 175 millones de dólares.Cuando el incidente del robo de Balancer provocó una caída del mercado, sus posiciones de opciones provocaron una liquidación a gran escala y las pérdidas penetraron rápidamente la capa de margen y se tragaron directamente el principal del usuario.

El mecanismo clave utilizado por Stream es el bucle recursivo.El propio Stream explica que su estrategia incluye pedir prestado/reinvertir continuamente activos para mejorar la eficiencia del capital. Pero esto también aumenta los riesgos sistémicos y conduce a riesgos de apalancamiento.

El comerciante anónimo en cadena «Cbb0fe» advirtió una vez que los datos en cadena de Stream muestran que los activos de respaldo de xUSD son solo de unos 170 millones de dólares estadounidenses, pero el monto del préstamo ha alcanzado los 530 millones de dólares estadounidenses y, a través de la estrategia de «bucle recursivo» del protocolo, el índice de apalancamiento supera 4 veces.En un artículo reciente defendiendo la estrategia, Stream explicó: «El bucle recursivo es cuando un protocolo recorre sus propios activos para capturar los diferenciales de tasas de interés».

Sin embargo, la controversia estalló cuando los usuarios descubrieron que Stream supuestamente había acumulado un «fondo de seguro» no revelado a partir de las ganancias: un usuario que usa el seudónimo chud.eth acusó al equipo de quedarse con «el 60% de la tarifa no revelada» y no separarla adecuadamente de las estrategias contra las que el equipo afirmaba protegerse.Stream respondió que la intención «es que estos fondos permanezcan disponibles como un fondo de seguro», citando comunicaciones internas y actualizaciones de los inversionistas, pero admitiendo que habían sido «poco transparentes en términos de cómo opera el fondo de seguro».

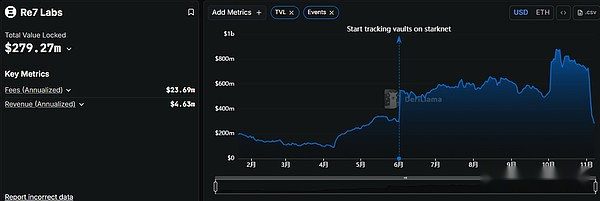

2. TVL de Re7 Labs: 279,72 millones de dólares

Re7 Labs y MEV Capital son los curadores principales de Stream. La escala de fondos gestionados por Re7 Labs alguna vez representó más del 25% del volumen total bloqueado de Stream, aproximadamente 125 millones de dólares.

Estos 125 millones de dólares se destinan principalmente a tres áreas de alto riesgo: 65 millones de dólares en el fondo de liquidez Balancer sin ningún seguro descentralizado;40 millones de dólares desplegados en la minería de cadena pública emergente, que tiene el riesgo de vulnerabilidades de contratos inteligentes y proyectos fuera de control; 20 millones de dólares desplegados en contratos perpetuos fuera de la cadena, utilizando un apalancamiento de más de 10 veces para transacciones largas y cortas.

Ayer mismo, la tasa de utilización del fondo común gestionado por MEV Capital y Re7 Labs en la plataforma Lista DAO alcanzó el 99%, lo que provocó una liquidación obligatoria.

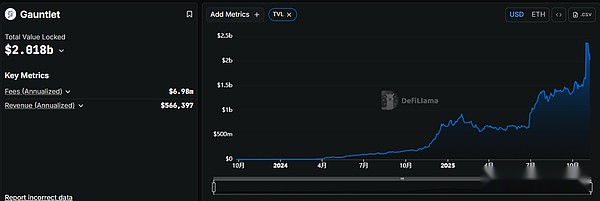

3. TVL del Guantelete: 2.018 millones de dólares

El núcleo de la lógica operativa de Gauntlet es colocar la toma de decisiones de la IA dentro de un marco estricto controlable manualmente. A través de la tecnología de análisis cuantitativo impulsada por IA, proporciona calibración de parámetros de riesgo, revisión del cumplimiento de políticas y servicios de respuesta de emergencia a crisis para los principales protocolos como Aave, Compound y Uniswap, llenando las deficiencias de la «brecha de control y gestión de riesgos» en el modelo Curator tradicional.

En el incidente de desanclaje de deUSD, Gauntlet suspendió urgentemente la función de retiro de Compound y utilizó “lock-in and stop-loss” para evitar la propagación de deudas incobrables.Operaciones similares fueron 3 horas más rápidas que la intervención manual de Aave, lo que redujo las pérdidas en aproximadamente 120 millones de dólares.

4. TVL financiero de Steakhouse: 1.298 millones de dólares

Steakhouse ha impulsado el auge de la industria de activos tokenizados del mundo real al incorporar bonos del Tesoro de EE. UU. y activos crediticios privados a MakerDAO.

Steakhouse aprovecha la infraestructura de Morpho para crear estrategias de rendimiento de nivel institucional mediante la asignación y reequilibrio de depósitos en los diversos mercados crediticios de Morpho.Esto les permite centrarse en su experiencia principal: monedas estables, análisis de riesgos complejos y optimización de carteras.Como resultado, Steakhouse se ha convertido en el mayor administrador de riesgos de monedas estables en Morpho y en un proveedor para que las empresas, bolsas e instituciones de tecnología financiera creen productos sólidos de rendimiento de monedas estables con un backend DeFi.

Steakhouse Financial es ahora el administrador más grande de Morpho, administra 48 bóvedas en Ethereum, Base, Katana, Polygon, Unichain y Arbitrum, generando más de $500,000 en ingresos recurrentes anuales.

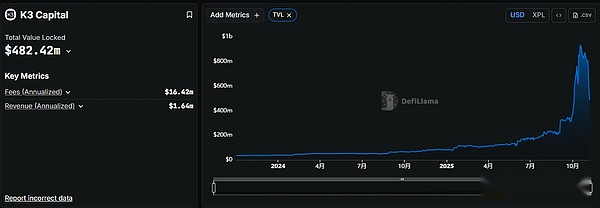

5.K3 Capital TVL: 482,42 millones de dólares

K3 Capital está posicionado como curador a nivel institucional, centrándose en brindar servicios de gestión de riesgos y asignación de activos en cadena que cumplan con las normas para instituciones y usuarios individuales. Se diferencia de las plataformas de agregación de ingresos como Stream Finance, que se centran en usuarios minoristas. Sus servicios se centran más en las necesidades de gestión refinadas de inversores profesionales y fondos institucionales.

Su caso emblemático es su profunda cooperación con el protocolo descentralizado de préstamos apalancados Gearbox Protocol. A través del modelo original de «grupo a cuenta» de Gearbox, K3 Capital lanzó un mercado de crédito USDT personalizado.Los usuarios prestatarios pueden utilizar la hipoteca USDT para obtener un apalancamiento de hasta 10 veces e invertir fondos en protocolos DeFi con mayor cumplimiento, como Ethena, Sky y Pendle.

Según datos de ChainUnified, K3 Capital gestiona un bloqueo de capital (TVL) de 224,6 millones de dólares y está desplegado en las cinco cadenas de bloques principales: Avalanche, Unichain, Binance, Ethereum y BOB.

3. Ventajas, Desventajas y Advertencias del Curador

Debido a sus altas capacidades profesionales, Curator puede ayudar a los usuarios a reducir el umbral de inversión e ingresar al mercado fácilmente sin tener que comprender complejos mecanismos de apalancamiento.Los curadores suelen ser equipos con capacidades de investigación y modelado (fondos, laboratorios de riesgo, etc.) que pueden ajustar dinámicamente los parámetros en función de las fluctuaciones del mercado, los datos en cadena y los riesgos de liquidación.Por ejemplo, K3 Capital diseñó la estrategia de mercado de crédito USDT para Gearbox.Los usuarios solo necesitan depositar activos para disfrutar de un rendimiento anualizado del 8% al 12%, que es 3 veces mayor que el rendimiento de la operación independiente.

Pero muchos curadores utilizan bucles complejos o estructuras de activos sintéticas, lo que aumenta el riesgo. Por ejemplo, el mecanismo clave adoptado por Stream es el bucle recursivo.Una vez que se produzca una crisis de confianza o un shock externo en el mercado, esta estructura de «préstamos circulares + hipotecas multiprotocolo» será muy frágil.

El curador también tiene problemas de transparencia.La mayoría de los curadores sólo divulgan rentabilidades históricas y ocultan deliberadamente información clave sobre riesgos.Los usuarios de Stream no supieron hasta después de la tormenta que el apalancamiento real de MEV Capital era 5 veces mayor, y que los activos respaldados por xUSD eran sólo de 170 millones de dólares, pero tenían 530 millones de dólares en dinero prestado.

El curador también enfrenta el riesgo de una centralización excesiva de los activos.Antes de la tormenta Stream, los fondos gestionados por MEV Capital y Re7 Labs representaban el 85% del TVL total y ambos tenían fuertes posiciones en el protocolo Balancer. Una vez que el Balancer fuera robado, el propio Stream se vería afectado.

Por lo tanto, la dirección de desarrollo futuro de DeFi Curator debe basarse en una alta transparencia.Los curadores deben revelar de manera proactiva su estructura estratégica, garantías, múltiplos de apalancamiento, mecanismo de liquidación, etc.El verdadero estado hipotecario de los activos, la estructura de la deuda y la cadena de rehipotecas deben ser verificables externamente.El curador también debería abandonar la mentalidad de jugador de alto apalancamiento y centrarse en la inversión de valor a largo plazo.Los usuarios deben juzgar si el Curador es confiable a través de los datos en cadena.

Conclusión

Han pasado cuatro días desde la tormenta de Stream, pero queda por ver si se podrá reiniciar, si podrá reembolsar adecuadamente los activos y si podrá restaurar la confianza. La vida o la muerte de Stream aún es incierta, y la confianza de toda la industria del cifrado en DeFi también ha disminuido repentinamente.

Aunque las burbujas son hermosas, eventualmente estallarán.Curator es el puente entre los usuarios comunes y las finanzas DeFi. El curador no debe maximizar la rentabilidad como objetivo final, sino que debe centrarse en una inversión de valor real a largo plazo.