Autor: Eren, vier Säulen; Übersetzung: Bitchain Vision Xiaozou

Zusammenfassung dieses Artikels:

In der Vergangenheit stützten sich die Banken auf physische Gutscheine und erlitten aufgrund ihrer ineffizienten Vermittlerstruktur einen massiven Konkurs. Das heutige Finanzsystem setzt diese Komplexität fort und arbeitet in einem indirekten Eigentümermodell.Da tokenisierte Vermögenswerte und Stablecoins zum neuen Kern der globalen Finanzen werden, stehen Banken vor einem Moment der Transformation.

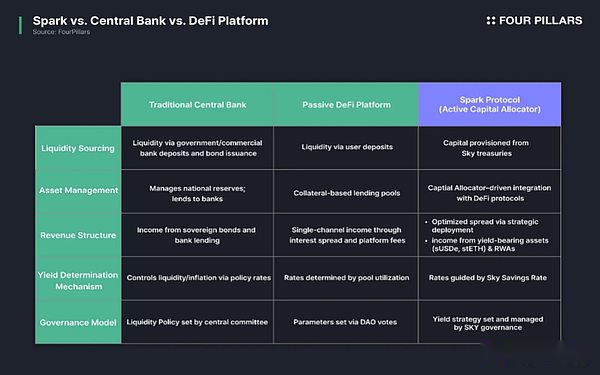

Die Vision von Spark besteht darin, das Ineffizienzproblem des traditionellen Bankgeschäfts und die Skalierbarkeitsbeschränkungen des bestehenden Marktes für Defi-Währungen zu lösen und es als die fortschrittlichste On-Chain-Gewinnmotorin zu positionieren.Um diese Vision zu erreichen, betreibt Spark Spark Liquidity Layer (SLL)-ein automatisiertes Asset Allocation System und Sparklend-einen kostengünstigen Markt für hochliquide Kredite.

Spark Liquidity Layer (SLL) fungiert als On-Ketten-Vermögensverwaltungsmotor, um den Liquiditätsstatus, die Defi-Protokollrendite und die Reservewerte in Echtzeit zu überwachen und eine automatische Neuausgleichung durchzuführen.Derzeit hat Spark strategische Kapitalallokation zwischen Defi-Protokollen (Morpho, Aave, Ethena) und realen Vermögenswerten (RWAs wie Buidl, Superstate) gemacht, wobei die verwalteten Vermögenswerte über 4,1 Mrd. USD und ein kumulatives Einkommen über 190 Millionen US-Dollar übersteigt.

Sparklend betreibt einen von Sky finanzierten Kreditzarkt mit fester Note, wodurch die Effizienz von hoher Kapital erzielt wird, indem Susds als Sicherheiten verwendet werden.Unter dieser Struktur hat der Gesamtwert (TVL) von Sparklend 3,4 Milliarden US -Dollar überschritten.

Die Strategie von Spark ist nicht unbedingt bahnbrechend, aber durch kostengünstige Fundraising und raffinierter Kapitaleinsatz schafft es einen strukturellen Vorteil, der schwer zu replizieren ist.Wie die stabilen Einkommenszahlungen von SUSDS gezeigt, hilft seine Fähigkeit, kontinuierlich hohe Renditen zu erzielen, ein Enablungsumfeld für die Gewinnung von großem Maßstab.

1. Sie können sparen und ausleihen, aber es ist keine Bank

Die Bankenbranche sieht sich wieder mit einem strukturellen Wendepunkt aus. Um diesen Moment zu verstehen, ist es notwendig, die Entwicklungsgeschichte der Bank zu überprüfen.Banken wurden während des Aufstiegs des kommerziellen Kapitalismus geboren – die englischen Goldschmiede im 17. Jahrhundert hielten das Gold ihrer Kunden und kündigten Einlagenzertifikate.Diese Zertifikate zirkulierten als Währung und wurden schließlich für die Kredite zur Kredite besichtigt, was die Grundlage des modernen Bankensystems legte.Mit der Einrichtung des Zentralbanksystems sind Finanzinstitute zur Kerninfrastruktur für Vermögensgewahrsam, Kreditausgabe und Zahlungsabrechnung geworden.Die industrielle Revolution veranlasste die Trennung von Geschäftsbanken von Investmentbanken, und bis zum Ende des 20. Jahrhunderts hatten sich die Funktionen der Banken von physischen Steckdosen zu digitalen Banken und globalen Finanznetzen erstreckt.

Trotz der Formänderungen hat sich die Kernfunktion der Bank nie geändert: Als Vermittler, der überschüssiges Kapital speichert und sie in das Nachfragebereich umschaltet und die Kapitaleffizienz maximiert.Implementierungsmethoden und -instrumente haben sich jedoch immer weiter mit Mainstream -Technologien und finanziellen Umwelt entwickelt.

Wenn das Tokenized Assets und Stablecoins die Finanzlandschaft neu zeugen und Stablecoins neu formen, müssen die Bank selbst zu einem Zeitpunkt, an dem Änderungen vorgenommen werden müssen?

„Ja, Sie können Spark sparen und ausleihen. Aber es ist keine Bank.“–Funke

Das in diesem Artikel eingeführte Spark-Protokoll zeigt einen für die sich ständig ändernden Defi Financial Landscape optimierten On-Chain-Kapitalkonfigurator.In den folgenden Kapiteln werden wir den Betriebsmechanismus von Spark tief analysieren und untersuchen, wie es sich in der Dimension der Kapitaleffizienz vom traditionellen Bankenmodell unterscheidet.

2. Banken sind die Überreste des letzten Jahrhunderts

2.1 Historische Backtrack: Papierrechnungskrise

In den 1960er Jahren führte die Wall Street großen Wohlstand ein. Niedriges Zinsumfeld, attraktive Dividendenrenditen und erhöhte institutionelle Beteiligung haben dazu geführt, dass sich das Transaktionsvolumen zwischen 1960 und 1968 vervierfacht hat.Bis 1969 standen jedoch viele Makler des Zusammenbruchs. Der Grund ist überraschend einfach: Die Papierinfrastruktur ist überwältigt.

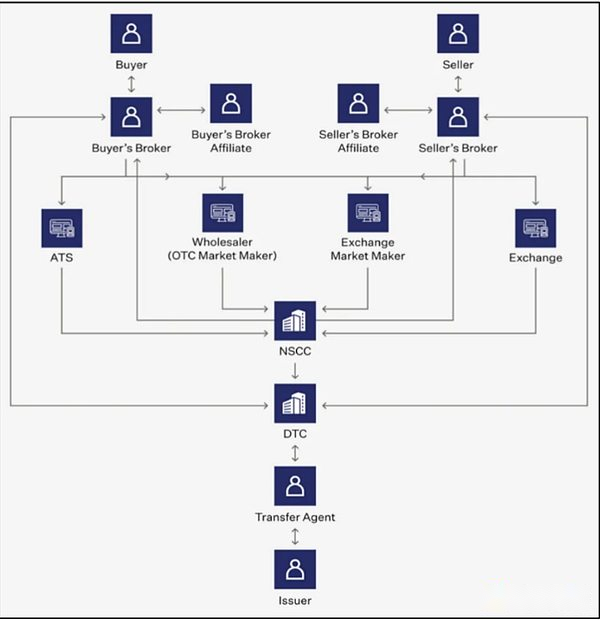

Vor dem Aufkommen moderner Liquidationssysteme wurde die Aktienbesitz durch physische Papiergutscheine abgeschlossen.Der Verkäufer legt das Zertifikat dem Makler vor, der an den Makler des Käufers übertragen wird, und gibt es dann an die Übertragungsagentur des ausstellenden Unternehmens weiter.Der Agent muss sich für Änderungen im Register der Aktionäre registrieren, alte Zertifikate kündigen und neue Zertifikate ausstellen.Dieser Multi-Link-Prozess kann bis zu 68 unabhängige Operationen beinhalten, was ungefähr vier Arbeitstage dauert.

Als das Transaktionsvolumen stieg, war der Liquidationsprozess vollständig gelähmt.Am Ende können Milliarden von Dollar an Transaktionen nicht festgelegt werden, Millionen von Gutscheinen verloren gehen und Dividendenzahlungen scheitern.Viele Broker sind in einer schwerwiegenden Liquiditätskrise: Einige missbilligte Kundenvermögen, um ihre Verträge zu erfüllen, während andere die Lücke durch den Rückkauf von Open -Market -Aktien schließen.Diese Geschäftstätigkeit wurden in einem Bullenmarkt zugeordnet, aber als der Markt Ende der 1960er Jahre bärisch wurde, machte der starke Rückgang des Einkommens von Provisionen die Institutionen nicht in der Lage, den angesammelten Schuldendruck zu tragen.Diese „Paper Bill Crisis“ wurde nach der Weltwirtschaftskrise zum schlimmsten Versagen der finanziellen Infrastruktur und brachte heute das indirekte Hauptmodell für den Mainstream hervor.

2.2 Aktuelle Situation: Strukturelle chronische Krankheiten des indirekten Haltemodells

Nach der Krise der Papierrechnung gab der Kapitalmarkt das physische Zertifikat auf und wandte sich dem indirekten Haltemodell zu.In diesem System befindet sich das gesetzliche Eigentum an Wertpapieren nicht mehr einer Investor -Person, sondern wird von einem Makler oder Verwalter gehalten.Änderungen des Eigentums werden nicht mehr erreicht, indem der Namen des Entitätsgutscheins geändert wird, sondern sich auf Buchhaltungsaktualisierungen der internen Ledger des Vermittlers verlassen.

Obwohl dieses System die Transaktionseffizienz verbessert, verfestigt es auch die strukturelle Komplexität und die Vermittlerkontrolle.

Zunächst ist der Liquidationsprozess nicht mehr einfach.Die Transaktionen, die sowohl von Käufern als auch von Verkäufern direkt hätte durchgeführt werden können, erfordern jetzt die Teilnahme von Makler, Händlern, Marktherstellern, Börsen, Clearing -Häusern, zentralen Verwalter und anderen Parteien.Alle Parteien führen eine einzelne Funktion aus und sind miteinander getrennt oder überlappt, was nur die Reibungskosten erhöht.Darüber hinaus sammeln diese Vermittlerinstitutionen Bearbeitungsgebühren, Spreads und Datenmieten in mehreren Gliedern der Transaktionskette.

Zweitens konzentriert der indirekte Modus die Transaktionsdatenfluss- und Steuerrechte zumindest in den Händen des Vermittlers, wodurch Informationsasymmetrie und Deckkraft erzeugt werden.Da Anleger keine Rechtsinhaber sind, können sie ihre Positionen oder Ausführungspfade in Echtzeit oft nicht anzeigen.Vermittler kommerzialisieren Daten über Information Blockade oder bezahlte Dienste.

Unter dieser Struktur sind Vermittler nicht mehr nur Dienstleister, sondern auch wirtschaftliche Stakeholder, die in die Transaktionsstruktur selbst eingebettet sind.Im ultimativen Finanzsystem steigt die komplexe Struktur von Intermediation und Value -Griping -Push -up -Transaktionskosten und die Gesamteffizienz steigt nicht, sondern nimmt ab.

3. Funke Eingehende Analyse: Defi’s Active Capital Configurator

Spark wurde geboren, um die Probleme der systemischen Ineffizienz und Opazität in der traditionellen Bankenbranche zu lösen. Die Idee, die Grenzen des traditionellen Finanzsystems durch DEFI zu durchbrechen, ist jedoch keine völlig neue Sache.Seit dem frühen Stadium der Defi-Entwicklung haben unzählige Protokolle immer gemeinsame Ziele wie Point-to-Point-Transaktionen, automatisierter Clearing und transparenter Datenzugriff verfolgt.

Das bestehende Geldmarktmodell weist jedoch strukturelle Einschränkungen auf.Sie fungieren hauptsächlich als Vermittler zwischen Kreditnehmern und Kreditgebern, konnten jedoch keine Finanz -Hub -Funktionen wie Renditepolitik, Kapitalkonfiguratormanagement und Risikodiversifizierung in ein einheitliches System integrieren.Dies macht es schwierig, einen koordinierten Fluss zwischen Leistungen und Kreditkosten zu erstellen, und es ist unmöglich, die Kapitalrendite zu verbessern. Für Benutzer bedeutet dies häufig, dass vorhersehbare und nachhaltige Vorteile schwer zu erzielen sind.

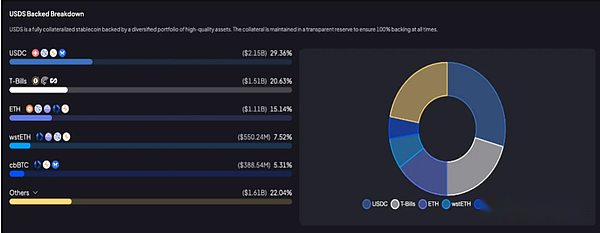

Spark erreicht die Differenzierung durch den Aufbau einer einheitlichen Finanzarchitektur mit dem Kapitalkonfigurator für Ketten als Kern, und das Design verbessert gleichzeitig die Kapitaleffizienz und die Systemstabilität.Spark erhält kostengünstige Fonds vom Himmel und verteilt sie strategisch Mainstream-Vereinbarungen wie Morpho, Aave, Ethena, Buidl und Sparklend.Diese Vermögenswerte werden unabhängig durch die Off-Chain-Überwachungssoftware verwaltet, um Rendite, Risiko und Effizienz in Echtzeit zu bewerten. Die daraus resultierenden Gewinne geben den SUSDS-Inhabern Zinsen zu Zinsen zu-ein zinsgenerierter Stablecoin, der mithilfe von USDC, USDC oder DAI durch Spark-Einsparungen geprägt wurde.

Mit dieser Architektur kann Spark die passive Rolle des traditionellen Währungsmarktes durchbrechen und ein aktiver Kapitalkonfigurator im Defi -Ökosystem werden.Dies bringt eine stärkere Liquidität, zieht institutionelle Mittel an und erreicht Skaleneffekte. Ab dem zweiten Quartal von 2025 hat der Gesamtzahl von Spark’s Sperrposition (TVL) 7,5 Milliarden US -Dollar überschritten.

In den nachfolgenden Kapiteln werden die Beziehung zwischen Sky und Spark untersucht und die Liquiditätsschicht (SLL) (SLL) von Sparklend und Spark analysieren – zwei Kernmotoren, die den Finanzstapel der Spark -Kette vorantreiben.

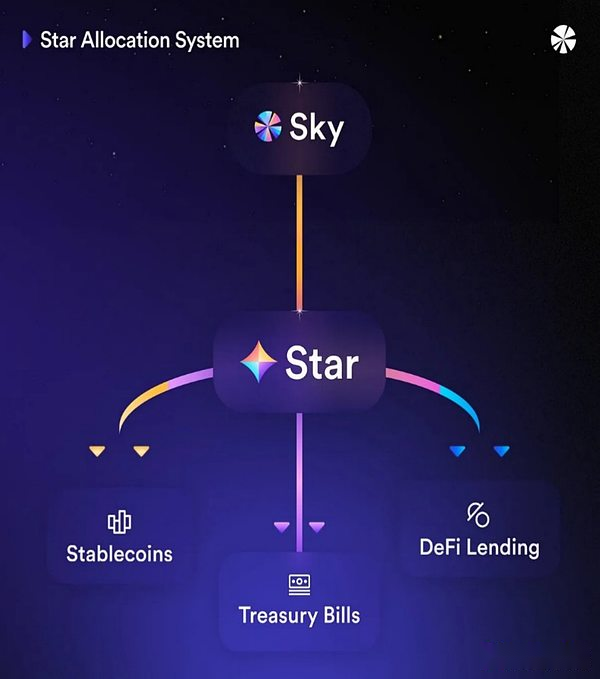

3.1 Der erste Stern

Spark spielt die Star -Rolle im Ökosystem des Sky (ehemals Makerdao) und wird als erster Stern in Betrieb genommen – die autonome Einheit in Sky’s Weith Star -Ökosystem.Sky ist ein dezentrales, reservesheiliges Abkommen, das seit 2017 USD (ehemals DAI) und die Zinsrichtlinien ausgestellt hat.Als wichtiger Teil der Strategie zur Diversifizierung von Asset Allocation und Revenue Generation startete Sky den „Star-Plan“ und der erste Stern, und hat die Mission, Fonds zu starten, um auf Ketten und Chain-Assets (einschließlich RWA-Assets) zu kutigen (einschließlich RWA).

Obwohl Spark unabhängig funktioniert, sind seine Kapitalstruktur und strategische Richtung immer noch tief an den Himmel gebunden.Beispielsweise werden die ersten Fonds, die den Funkenkreditmarkt und den Kapitalzuweisungsmotor unterstützen, direkt vom Himmel abgeleitet.Daher hängen Sparks Ausleihzinsen, Gebührenstruktur und Einkommensfluss im Wesentlichen mit den Himmelsreserven zusammen.Um die Architektur von Spark zu verstehen, müssen wir zunächst die Betriebsmechanismen von SSR und USD analysieren.

3.1.1 SSR- und Funkensparsystem

Sky Savings Rate (SSR) ist der von Sky Governance festgelegte Basiseinzahlungszins, der den annualisierten Rendite der USD -Einlagen darstellt.Im Gegensatz zu den variablen Zinssätzen, die üblicherweise im Defi -Bereich festgestellt werden, die gemäß den Liquiditätsbedingungen schwanken, wird SSR durch Governance -Abstimmung bestimmt.

Insbesondere wird das Sky -Risikomanagementteam einen SSR -Anpassungsplan vorschlagen, der auf den Marktbedingungen und den Einnahmen über die Vereinbarung basiert.Diese Vorschläge wurden von der Community überprüft und durch die Wahl der Ketten genehmigt.Der Mechanismus gibt Sky die Fähigkeit, die Zinsrichtlinien flexibel anzupassen, basierend auf dem makroökonomischen Umfeld als auf kurzfristigen Liquiditätsdruck.

Die Quelle der SSR sind Sky Protocol Revenue, die durch RWA -Investitionen (wie US -amerikanische Staatsanleihen) und Defi -Bereitstellungen durch Spark generiert wird.Dies zeigt deutlich die Verbindung zwischen Sky und Spark: Spark ist nicht nur ein Engine für die Umsatzverbesserung im Defi -Ökosystem, sondern auch eine wichtige Einnahmequelle, die Sky SSR unterstützt.Tatsächlich verdient Sky derzeit jedes Jahr mehr als 400 Millionen US -Dollar an Reserven, von denen 25% von Sparklend und SLL stammen, und der Rest stammt aus RWA -Strategien wie Gewölben.

Als Einkommensquelle fungiert das Spark-Sparsystem als Front-End-Schnittstelle für Benutzer. Benutzer können USD oder USDC hinterlegen und SUSDS/SUSDC als Gegenleistung erhalten.Diese zinsgenerierenden Vermögenswerte werden automatisch das Zinsen auf der Grundlage von SSR verschärfen.Dies bedeutet, dass der Wert von SUSDs in Echtzeit weiter wächst und die kumulativen Renditen widerspiegelt.Derzeit hat der Gesamteinzahlungsbetrag des Spark -Sparsystems über 3,1 Milliarden US -Dollar überschritten.

Als Einkommensquelle fungiert das Spark-Sparsystem als Front-End-Schnittstelle für Benutzer. Benutzer können USD oder USDC hinterlegen und SUSDS/SUSDC als Gegenleistung erhalten.Diese zinsgenerierenden Vermögenswerte werden automatisch das Zinsen auf der Grundlage von SSR verschärfen.Dies bedeutet, dass der Wert von SUSDs in Echtzeit weiter wächst und die kumulativen Renditen widerspiegelt.Derzeit hat der Gesamteinzahlungsbetrag des Spark -Sparsystems über 3,1 Milliarden US -Dollar überschritten.

3.1.2 USD und Funken PSM: Mehrketten-Anker-Stall-Erlösungssystem

Wie bereits erwähnt, ist USD ein von Sky ausgestelltes Stablecoin.Spark bildet eine tiefe Korrelation mit USD, indem er seine Anwendungsszenarien erweitert: Es dient als Conversion-Gateway für die Umwandlung von USD in ein stablecoin-Susds und dient auch als Zuordnungsschicht für die Bereitstellung von USD für den Kreditmarkt und die Kettenvermögen.Dieser Prozess erzeugt nicht nur Vorteile, sondern hilft auch, die Verankerungsstabilität von USDS zu konsolidieren.

Funke ist auch vorbeiAnker -Stabilitätsmodul(PSM) spielt eine Schlüsselrolle bei der Aufrechterhaltung der USD -Preisstabilität.Dieses Modul unterstützt die sofortige Einlösung von Null -Schlupf zwischen mehreren Ketten wie Ethereum, Basis und Arbitrum.Wenn ein Benutzer beispielsweise SUSDs als USDC redet, verwendet PSM die Fonds -Poolreserven, um 1: 1 -Erlösung im Hintergrund zu vervollständigen, um sicherzustellen, dass der Benutzer sofort USDC -Liquidität erhält.

Durch die Unterstützung groß angelegter Erlösung und nahtloser Übertragung von Cross-Chain-Vermögenswerten hat Spark PSM das Schlupfproblem und die Liquiditätstrennung zwischen dem Netzwerk effektiv gemindert.Dies ist entscheidend für die Aufrechterhaltung des Preisbetrags von Stablecoins in Zeiträumen volatiler oder hoher Rückzahlungsnachfrage.

Hier sind die detaillierten Betriebsmechanismen von Spark PSM:

Reserve Fund Allocation:Große USDC-Reserven vom Himmel werden in PSM-Verträge in Supportketten wie Basis und Arbitrum injiziert.

Susds Redemption USDC:Wenn ein Benutzer USDC mit SUSDS wiederholt, zerstört das PSM SUSDS und fördert äquivalente USDC aus den Reserven. Der Wechselkurs wird basierend auf dem akkumulierten SSR-Einkommen berechnet, das durch den Sky Cross-Chain Spar-Rate Oracle (z. B. 1 SUSDS = 1,05 USDC) bestimmt wird.

USDC Casting Susds:Wenn der Benutzer den USDC einleitet, wirft das PSM einen neuen USD mit einem festen Verhältnis von 1: 1.

Alle Rücknahmen werden zu einem Preis von 1 USD Anker ausgeführt, wodurch das Schlupf vollständig beseitigt und die Marktvolatilitätsrisiken minimiert wird. Derzeit hält Spark über PSM eine Liquidität von USDC/USD -Liquidität von über 100 Millionen US -Dollar in der Basiskette.Spark stützt sich auf die von Sky gehaltenen Reserven in Höhe von 1,3 Milliarden US-Dollar und plant, seine Multi-Chain-Einlösungsinfrastruktur auf mehr Netzwerke zu erweitern, um die nahtlosen Kapitalströme zu unterstützen und die Stabilität von USD-Verankerungen zu gewährleisten, während die SLL die Ausweitung der Cross-Chain-Liquiditätszuweisung verankert.

3.2 Glanz: Kreditverträge

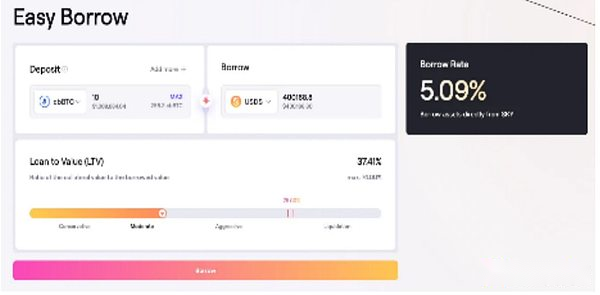

Sparklend ist ein Kreditprotokoll, das auf Aave V3 Fork basiert. Es integriert die Spark-Liquiditätsschicht (SLL) und das Sky-Ökosystem, um die Kreditbedürfnisse in großem Maßstab speziell zu optimieren. In Bezug auf die von Sky angebotene kostengünstige USD-Liquidität von Sky soll die Vereinbarung sehr wettbewerbsfähige Kreditsätze liefern.

Wie bei anderen über-kollateralen Kreditverträgen können Benutzer Vermögenswerte einlegen, um Einnahmen zu erzielen oder Kredite auf Kredite zu gewährleisten.Die Kreditaufnahmen der einzelnen Vermögenswerte werden nach dem Kapitalauslastungssatz algorithmisch angepasst: Der Zinssatz erhöht sich, wenn die Kreditnachfrage steigt, und der Zinssatz sinkt, wenn die Nachfrage sinkt.Dieses Trägheitsmodell basiert auf der basierten Zinsmodell des autonomen Liquidität im Kapitalpool.(Besonderer Hinweis: USDS nimmt einen festen Zinsmechanismus an, und seine Zinssätze sind direkt mit SSR verknüpft, was nachstehend ausführlich beschrieben wird.)

Obwohl Sparklend anderen Defi -Kreditmärkten strukturell ähnlich ist, hat es einzigartige Vorteile durch tiefe Bindung mit Sky und maßgeschneiderte Hypothekeneinstellungen:

Erstens begrenzt Sparklend die Arten von unterstützten Sicherheiten, um die Stabilität zu verbessern und die Volatilitätsrisiken zu verringern.Zum Beispiel unterstützt das Sparklend im Ethereum-Hauptnetzwerk nur High-Liquid-Vermögenswerte wie ETH, STETH, WBTC, USDC, USDS und SUSDS.Jeder Vermögenswert unterliegt der konservativen Darlehenswertquote (LTV) und der Kreditobergrenze, die durch Spark -Risikoparameter festgelegt ist.Durch die Straffung des Umfangs der Kollateralvermögen verringert Sparklend das Risiko einer Kettenliquidation oder des Kollateralversagens bei schweren Marktschwankungen und stärkt die Gesamtstabilität der Vereinbarung.

Zweitens nimmt SparkLend ein maßgeschneidertes Zinsmodell an, das direkt mit SSR für den USDS -Markt verbunden ist.Im Gegensatz zu den meisten Kreditkosten, die mit kurzfristiger Liquidität schwanken, bietet die Vereinbarung USD-Kreditaufnahmen mit festen SSR-Zinssätzen, die von Sky Governance festgelegt wurden.Dies stellt sicher, dass Benutzer vorhersehbare und kontinuierlich kostengünstige USD-Kreditdienste erhalten.

Drittens erhält Sparklend direkt die Liquiditätsinjektion vom Sky Vault.In der Praxis bedeutet dies, dass das USDS -Finanzierungspool von Sparklend weiterhin die USDS -Versorgung von Skys neu geprägtem.Diese Mittel können entsprechend den Anforderungen der Vereinbarung dynamisch zurückgezogen oder wiederverwendet werden.Bemerkenswerter ist, dass das System, wenn ein Benutzer USDs USD in Sparlend einleitet, automatisch in SUSDs umwandelt, sodass der Benutzer sowohl die doppelten Renditen des Krediteinkommens als auch die SSR -Prämien erzielen kann.

Durch die tiefgreifende Integration von Sky’s architektonischen Vorteilen hat Sparklend einen äußerst vorhersehbaren und kapitaleffizienten Kreditmarkt geschaffen.Die Einführung eines festen Zinsmechanismus, der auf SSR auf dem USDS-Markt basiert, reduziert die Unsicherheit effektiv und unterstützt die langfristige Finanzierungsplanung.Noch wichtiger ist, da Susds bei Sicherheit weiterhin Renditen erzielt, können Benutzer die Kapitaleffizienz maximieren, ohne die Renditen zu beeinträchtigen.

Durch die tiefgreifende Integration von Sky’s architektonischen Vorteilen hat Sparklend einen äußerst vorhersehbaren und kapitaleffizienten Kreditmarkt geschaffen.Die Einführung eines festen Zinsmechanismus, der auf SSR auf dem USDS-Markt basiert, reduziert die Unsicherheit effektiv und unterstützt die langfristige Finanzierungsplanung.Noch wichtiger ist, da Susds bei Sicherheit weiterhin Renditen erzielt, können Benutzer die Kapitaleffizienz maximieren, ohne die Renditen zu beeinträchtigen.

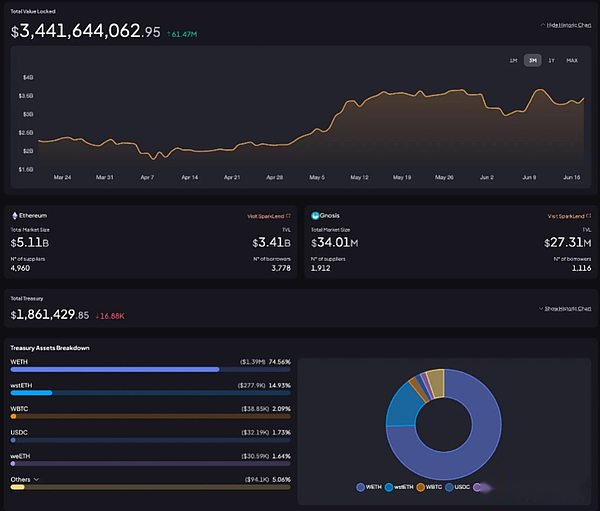

Ab dem zweiten Quartal von 2025 hat der Gesamtwert (Spected-In-Wert) (TVL) von Sparklend 3,4 Milliarden US-Dollar überschritten, und das Finanzministerium hält Vermögenswerte in Höhe von rund 1,8 Milliarden US-Dollar.Es ist erwähnenswert, dass SLL, der Kapitalallokationsmotor von Spark’s Core, einen kumulativen Umsatz von über 190 Millionen US -Dollar erzielt hat, von denen Glarklend 62% (etwa 120 Millionen US -Dollar) ausmacht und die größte Einkommensquelle im Spark -Ökosystem wird.

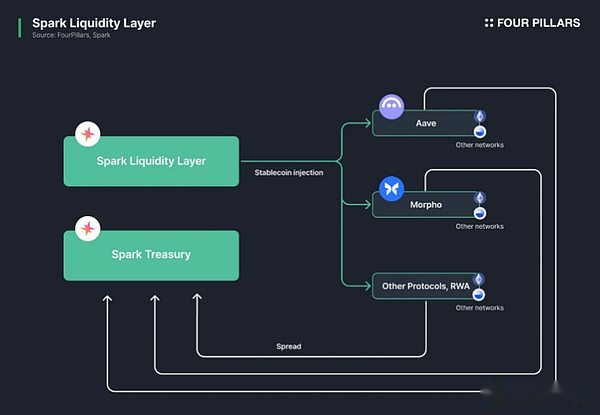

3.3 SLL (Spark Liquidity Layer): Kapitalzuweisung vor Ketten

3.3.1 SLL -Betriebsmechanismus

SLL ist das Kernsystem, das Spark als „Defi Active Capital Configurator“ definiert.Es dient als Spark-Kapitalallokationsmotor von Spark, erhält eine kostengünstige Liquidität von Sky und setzt sie in mehreren Ketten und mehreren Defi-Protokollen ein.Der Erlös, der durch diese Bereitstellungen generiert wird, wird zum Sky Treasury zurückfließen, was bedeutet, dass SLL sowohl eine Finanzierungsquelle für USD- als auch die SUSDS -Renditen als auch die wirtschaftliche Grundlage ist, die SSR -Zahlungen unterstützt.

SLL ist das Kernsystem, das Spark als „Defi Active Capital Configurator“ definiert.Es dient als Spark-Kapitalallokationsmotor von Spark, erhält eine kostengünstige Liquidität von Sky und setzt sie in mehreren Ketten und mehreren Defi-Protokollen ein.Der Erlös, der durch diese Bereitstellungen generiert wird, wird zum Sky Treasury zurückfließen, was bedeutet, dass SLL sowohl eine Finanzierungsquelle für USD- als auch die SUSDS -Renditen als auch die wirtschaftliche Grundlage ist, die SSR -Zahlungen unterstützt.

Die Funktionen von SLL beschränken sich nicht auf die Kapitalzuweisung.Es integriert sich in die Off-Chain-Überwachungssoftware, um kontinuierlich den Cross-Chain-Liquiditätsstatus, die Ertragsleistung externer Defi-Protokolle und die Reserveebene von Sky zu beobachten.Basierend auf diesen Indikatoren wird SLL die Liquidität in Echtzeit automatisch ausbalancieren. Wenn beispielsweise der Einkommensschub in PSM in der Basiskette zu einer unzureichenden USDC -Balance führt, schließt das System zusätzliche USDC vom Ethereum -Hauptnetz über CCTP.Wenn es im Layer2 -Netzwerk im Leerlauf -USDC vorhanden ist, werden einige Fonds zurückgezogen und in das Hauptnetzwerk konfiguriert.

SLL arbeitet durch drei Kernkomponenten:

Sky -Konfigurationsgewölbe:Das Tresor fungiert als Kreditinstrument, mit dem Astralkörper einschließlich Spark USDD mit Sky’s Sicherheiten gegossen werden können.Derzeit wurde USDs (ehemals DAI) über Spark Vault ausgestellt.Diese mit geringen Kosten erworbenen Fonds werden dann von SLL für die strategische Kapitalallokation in DEFI verwendet.

SkyLink:Eine von Sky entwickelte native Cross-Chain-Brücke unterstützt die Übertragung von USDS und SUSDs zwischen verbundenen Netzwerken.Dies ermöglicht es SLL, Cross-Chain-Fondsübertragungen schnell und sicher zu automatisieren, ohne sich auf Vermittler zu verlassen.Für die Übertragung externer Stablecoins wie USDC verwendet SLL Circle’s Cross-Chain-Transferprotokoll (CCTP), um eine effiziente Liquiditätsrouting sicherzustellen.

Funken PSM:Wie bereits erwähnt, unterstützt das Funken -Anker -Stabilitätsmodul in jeder Kette eine sofortige Null -Slip -Erlösung zwischen USD, SUSD und USDC.Während des Ausgleichungsprozesses hilft es SLL, preisvoraber Vermögensvermögen umzuführen, die Ankerstabilität aufrechtzuerhalten und Liquiditätsverluste zu minimieren.

Spark verwendet diese Infrastruktur, um Milliarden von Dollar zwischen verschiedenen Defi -Protokollen und Vermögenstypen einzusetzen.Alle Bereitstellungen sind vollständig transparent, und Benutzer können Echtzeitinformationen wie Asset-Konfiguration, Sparklend Total Sperrwert und Protokollebene über das Spark Data Center aufnehmen.

Spark verwendet diese Infrastruktur, um Milliarden von Dollar zwischen verschiedenen Defi -Protokollen und Vermögenstypen einzusetzen.Alle Bereitstellungen sind vollständig transparent, und Benutzer können Echtzeitinformationen wie Asset-Konfiguration, Sparklend Total Sperrwert und Protokollebene über das Spark Data Center aufnehmen.

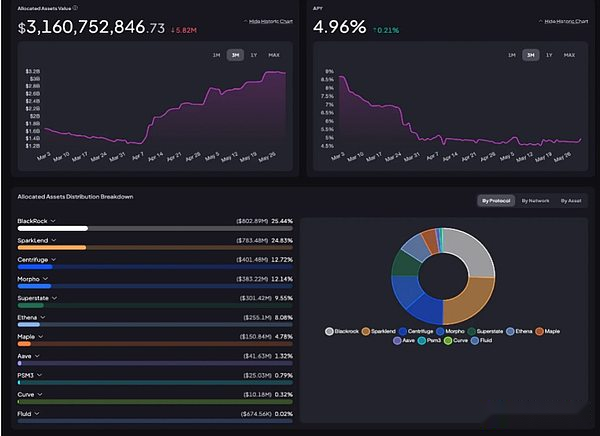

Die neuesten Daten zeigen, dass die aktuelle Konfiguration der Defi -Richtlinie über 3,1 Milliarden US -Dollar übersteigt.Unter ihnen hält BlackRock (durch Buidl) 800 Millionen US -Dollar und Sparklend hält 900 Millionen US -Dollar, was zu den beiden wichtigsten Hauptkonfigurationsanweisungen rangiert.Spark injiziert Liquidität in Buidl, um ein Einkommen der Finanzanleihen zu erhalten und gleichzeitig zusätzliche Erträge durch Einzahlungszinsen für die selbst betriebene Kreditplattform Sparklend zu erzielen.

Die Einnahmequellen von SLL sind stark diversifiziert: Sie stützt sich nicht auf einen einzelnen Kanal, sondern kann die stabilen Renditen von realen Vermögenswerten mit Defi Native High-Yield-Strategien organisch kombinieren. Im RWA -Bereich bietet Spark Liquidität für tokenisierte Schatzprodukte wie Superstate, Zentrifuge und Ahorn.Diese Positionen erzeugen zuverlässige Renditen auf der Grundlage von Anleihen der US -Regierung. Im Defi-Bereich kooperiert es mit Vereinbarungen wie Ethena, Morpho und einer AVE, um höhere potenzielle Renditen zu erzielen, indem sie direkt mit synthetischen Interessen-generierenden Vermögenswerten wie Susde und durch den Einsatz komplexer Strategien von Morpho-Gewölben ausgesetzt sind.

Diese mehrstufige Strategie hat es SLL ermöglicht, mehr als 190 Millionen US-Dollar um Einnahmen zu erzielen.Unter ihnen trägt Sparklend zu etwa 62%bei, was zeigt, dass Spark einen internen Einkommensmotor aufgebaut hat, der sich nicht auf externe Protokolle beruht.Morpho Vault ist mit einer 29% igen Rendite zum zweitgrößten Beitrag geworden, der die wirksame Leistung von Spark der „Defi Central Bank“ überprüft. Im Folgenden wird untersucht, wie Spark in ein breiteres Protokoll integriert und seine Rolle im Ökosystem erweitert wird.

4. Wie SLL das Defi -Ökosystem nutzt

4.1 Integrierte Aave -Vereinbarungskreditmarkt

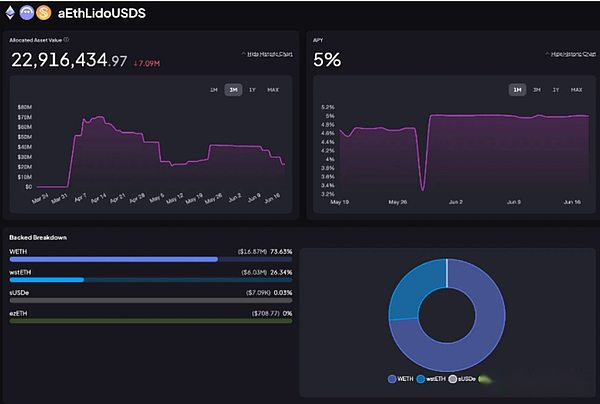

Durch SLL bietet Spark den LIDO -Markt von USDs Liquidität und ermöglicht es den Benutzern, Vermögenswerte wie Weth und Wsteth als Sicherheiten auszuleihen und zu leihen. Dabei spielt Spark die Rolle der Liquiditätsanbieter und erzielt den Krediterlös.Derzeit werden ETH -Vermögenswerte im Wert von rund 20 Millionen US -Dollar auf dem AAVE -Markt eingesetzt, was einen kumulativen Umsatz von 400.000 US -Dollar erzielt.

Einer der Kernvorteile der SLL -Integration ist die Fähigkeit, die Leitungsraten von Stablecoin zwischen dem Aave -Kernmarkt, dem Prime -Markt und dem Grundmarkt zu stabilisieren.Bei der Kreditquote in einem bestimmten Markt steigt SLL die Liquidität dynamisch auf enge Zinsunterschiede.Dieser Mechanismus verbessert nicht nur die Vorhersehbarkeit und Stabilität von Zinssätzen innerhalb des Ökosystems einer AVE, sondern ermöglicht auch, dass Spark durch aktive Liquiditätsangebote nachhaltige Renditen erzielt.

4.2 Markt für integriertes Morpho -Protokollkredite integriert

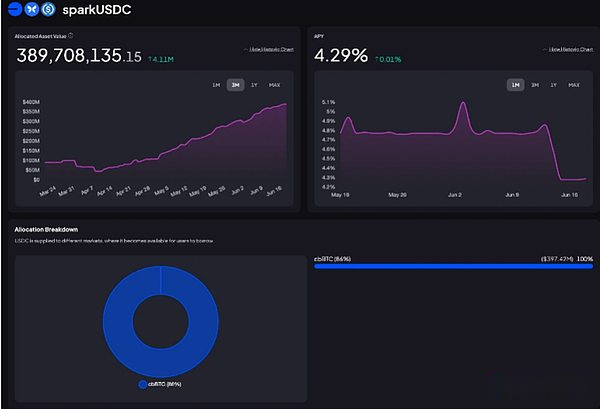

Spark verwendet das Morpho -Protokoll, um die Liquiditätsangebote zu maximieren. Die Liquidität wird direkt in das Metamorpho -Gewölbe eingefügt, um einen diversifizierten Kreditmarkt zu erstellen.Derzeit wurden rund 400 Millionen US-Dollar und 500 Millionen US-Dollar DAI in das mit Spark verwaltete Gewölbe eingelagert.

Die meisten USDC -Liquidität sind auf dem CBBTC/USDC -Markt konfiguriert, und Benutzer können USDC mit CBBTC (Coinbase Capsulated BTC) ausleihen.Auf diesem Markt hat Spark einen Umsatz von IT -Bereitstellungen von USDC erzielt und im vergangenen Jahr einen Umsatz von rund 1,5 Millionen US -Dollar erzielt.

Die meisten USDC -Liquidität sind auf dem CBBTC/USDC -Markt konfiguriert, und Benutzer können USDC mit CBBTC (Coinbase Capsulated BTC) ausleihen.Auf diesem Markt hat Spark einen Umsatz von IT -Bereitstellungen von USDC erzielt und im vergangenen Jahr einen Umsatz von rund 1,5 Millionen US -Dollar erzielt.

Die DAI-Liquidität wird auf Morpho’s Lending Platform Morpho Blue eingesetzt, die mit Pendle-basierten PT-USDs und anderen Vermögenswerten an der Basis von Ethena auf Pendel betrieben wird.Mit dieser Konfiguration können Benutzer DAI mit USDE oder Susde als Sicherheiten ausleihen.Da Ethena Einnahmen für USDE durch Delta -Absicherungsstrategien und RWA -Renditen bietet, kann diese Paarung diversifizierte Einnahmestrategien für DAI erstellen.Spark verdient das Krediteinkommen, indem er diese hochrangigen Hypothekenpools unterstützt, und verwandte Positionen generieren kumulative Einnahmen von ca. 50 Millionen US-Dollar.

Auf dem Markt von Morpho Blue ist Spark Pendles Haupttoken (PT-SUSDE und PT-UsDE) als Sicherheiten an und liefert die DAI-Liquidität entsprechend.Diese Kreditstruktur wird von Spark festgelegt, um DAI Pendelpositionen durch Sky Funds (wie in diesem Governance-Post beschrieben) zuzuweisen, damit Benutzer DAI mit PT-SUSDE-Hypotheken ausleihen und feste Einkommenssicherungen erhalten können, um eine effiziente Kapitalkreditvergabe zu erreichen.

Diese Strategie ermöglicht es Benutzern, ein Einkommen von Susde einzubacken und ein verbessertes Festeinkommen über PT zu erzielen und gleichzeitig zusätzliche Liquidität für Hebelwirtschaft zu erschließen.Für Spark verbessert dieser Ansatz die Flexibilität der Kapitalallokation und optimiert die Renditen auf Protokollebene.

4.3 direkte Haltung von Ethena -Vermögenswerten

Spark erweitert seine direkten Beteiligung an Ethenas USDE und Susde durch SLL. Die Vereinbarung plant, bis zu 1,1 Milliarden US -Dollar Geld für diese Strategie bereitzustellen, und hält derzeit im Kapitalkonfigurator ca. 300 Millionen US -Dollar und Susde.Diese hochkarätigen Vermögenswerte erzielten 2024 eine durchschnittliche annualisierte Rendite von 18% und werden mit bestehenden Beständen wie USDC, USDS und SUSDS zusammenarbeiten, um die Gesamtrendite von SLL zu erhöhen.

Im Gegensatz zu indirekten Expositionen durch Kreditmärkte wie Morpho ermöglicht diese Strategie Spark, die Gewinnverteilung von Ethena ohne Vermittlungsbeteiligung direkt zu erhalten.Dadurch kann Spark externe Abhängigkeiten erheblich reduzieren und gleichzeitig die potenziellen Renditen maximieren.Derzeit hat die Strategie kumulative Renditen in Höhe von rund 1,5 Millionen US -Dollar erzielt.

5. Wie Spark einen Wassergraben baut

Wie oben beschrieben, hat Spark durch Sparklend und SLL einen einheitlichen Finanzzentrum aufgebaut, in dem die Grenzen traditioneller Banken und traditionellen Defi -Währungsmärkte gelöst werden.Aber woher kommt Sparks Wettbewerbsgraben?Die Antwort liegt in seiner tiefen Integrationsbeziehung mit Sky, ihrem Wettbewerbsvorteil von Interessengenerierter Stablecoins und seiner durch SLL erreichten operativen Effizienz.

5.1 kostengünstige Fonds basierend auf SSR

Die Kernstärken von Sparks Kern entstehen von Sky’s riesiger Kapitalbasis und der kostengünstigen Finanzierungsstruktur, die es bietet.Ab sofort hält Sky collateralisierte Vermögenswerte in Höhe von etwa 11 Milliarden US-Dollar, was einer USD-Verbindlichkeiten in Höhe von 8,3 Milliarden US-Dollar entspricht und ein über-kollateralisiertes Verhältnis von etwa 131%aufrechterhält.Dies bedeutet, dass es 2,7 Milliarden US -Dollar in überschüssigen Kollateral -Vermögenswerten gibt, was nicht nur die finanzielle Robustheit des Sky -Ökosystems konsolidiert, sondern auch eine Kapitalbetriebsbasis für Astralbehörden wie Spark bietet.

Diese kostengünstigen Fonds vom Himmel werden effizient an Sparklend und SLL zugeordnet.Sparklend bietet stabile feste Zinssätze über SSR und bildet die Grundlage für die langfristige Aufbewahrung von Benutzern. Während SLL es Spark ermöglicht, Konfiguratoren mit extrem hoher Kapitaleffizienz zu betreiben und fast keine externe Liquidität zu verlassen.

Das Einkommen, das durch den Renditedifferenz und das Engagement der Zinserzeugung generiert wird, wird als Finanzsäule in das SSR-Modul von Sky zurückgeführt, und der andere Teil wird als Einnahmen über die Vereinbarung beibehalten.Mit dieser Struktur kann Spark die Kapitalkosten auf ein Minimum halten und gleichzeitig eine stabile Einkommensbasis aufrechterhalten, was im Vergleich zu herkömmlichen Defi -Protokollen grundlegende Vorteile für die Nachhaltigkeit und die Effizienz von Vermögenswerten hat.

5.2 Vorwärtsschleife zwischen Susds und Sparklend

Zinsgenerierende Stablecoins sind zu einem wirksamen Instrument geworden, um die Kapitaleffizienz des Stablecoin-Marktes zu verbessern.Seit Ende 2023 ist der Markt schnell gewachsen, wobei im zweiten Quartal von 2025 rund 10 Milliarden US -Dollar gewachsen sind und der Marktwert sein Wachstum im vergangenen Jahr fast verdreifacht hat.

In diesem schnell wachsenden Bereich zeigt Sky’s Susds eine starke Wettbewerbsfähigkeit bei der Umsatzverteilung.Laut StableWatch -Daten hat Susds bisher mehr als 82 Millionen US -Dollar an Einnahmen in Höhe von mehr als der Susa von Ethena im kumulativen Zahlungseinkommensranking zugewiesen.

Der Schlüsselfaktor für diese Leistung ist die Zinswettbewerbsfähigkeit von Sky.Die von SUSDs bereitgestellte annualisierte Rendite wird normalerweise im Bereich von 5% bis 8% gehalten, was im gleichen Zeitraum mit dem durchschnittlichen Rendite von 6% Susde vergleichbar ist.Dieser attraktive Zinssatz steigt weiterhin für die SUSDS -Einlagennachfrage und optimiert damit die finanzielle Struktur von Spark.

5.2.1 Verbesserung der Kapazität durch SUSDS -Nachfrage

SUSDS ist ein von einem Benutzer erhaltenes Zins-generierender Token, der nach Einzahlung von USD in die SSR erhalten wurde.Mit zunehmender Susds -Nachfrage wird mehr USD in SSR eingeleitet, was das Finanzministerium von Sky veranlasst, seine Vermögensgröße zu erweitern und seine SDS -Ausgabe zu erhöhen.Nach der Ausweitung des Finanzministeriums kann Sky Spark mit mehr kostengünstigeren Fonds liefern und die SSR-basierten Kreditfunktionen von Spark weiter verbessern.Diese Grundlage ermöglicht es Glanz, Kreditzinsen unter dem Marktniveau zu liefern und seinen Wettbewerbsvorteil des Zinssatzes zu konsolidieren.

5.2.2 erweitern

Sparklend akzeptiert Susds als Sicherheiten, sodass Benutzer kontinuierlich SSR -Renditen erzielen können und gleichzeitig die Liquidität der Vermögenswerte aufrechterhalten.Dieser doppelte Vorteil von Einkommen und Liquidität bildet einen starken Anreiz, Glanz zu verwenden.

Wenn Sparklend Benutzer zu Hypothekenkrediten mit SUSDS motiviert und Susds seine Wirksamkeit durch Sparklend erkennt, wird eine geschlossene Schleife mit gegenseitiger Verstärkung gebildet.Die Erhöhung des Benutzer-Sansusds erhöht den Gesamtverriegelungswert von Wunderkörpern und erweitert damit die Kreditkapazität der Vereinbarung, sodass Farklend mehr Kredite ausstellen und mehr Einnahmen generieren kann.

Letztendlich baute der Feedback-Mechanismus zwischen SUSDS und Spark einen tugendhaften Zyklus auf: Weitere Susds-Einlagen des Finanzministeriums für das Ministerium für Finanzierung von Spark, verbesserte die Fähigkeit von Spark, kostengünstige Fonds zu erhalten, und ermöglichte es, funkelnde Darlehenszinsen bereitzustellen, die Nutzung der Fonds zu erhöhen und die Einnahmen zu erhöhen.Nachdem diese Renditen zurück zu SSR fließen, können sie eine attraktivere annualisierte Rückgabequote liefern, die Susds -Nachfrage weiter stimulieren und die geschlossene Schleife des Zyklus vervollständigen.

5.3 Balken Sie die hohen Renditen und niedrigen Risiken von Defi und traditionellen Finanzen aus

Mit der Integration von realen Vermögenswerten (RWA) und Krypto-Vermögenswerten mit traditionellen Finanzsystemen verschwinden die Grenzen zwischen Defi und Tradfi weiterhin.Spark zielt darauf ab, die doppelten Ziele von hohen Renditen und niedrigen Risiken zu erreichen, indem Defi Native Returns mit RWA Basic -Renditen ausgeglichen wird.

5.3.1 Defi Native Income

Im Geldmarktbereich ist Aave zu einem wichtigen Teilnehmer geworden. Ethena trat auch stark in der interessanten Stablecoin-Strecke auf. Wie konkurriert Spark?Es wird eine von Kapitalkonfigurators gesteuerte Strategie angewendet, um eine direkte Konfrontation zu vermeiden.

Gegenwärtig zeigt Defi zunehmend die Eigenschaften von „Fettdefi“ – das Protokoll konzentriert sich mehr auf die Verbesserung der Komposition.Spark passt sich diesem Trend durch SLL an: Injizieren Sie Liquidität in Gewölbe wie Morpho, erhalten Sie direkt interessant generierende Vermögenswerte aus Protokollen wie Ethena und verbinden sich strategisch mit dem tiefen Liquiditätspool und einer riesigen Benutzerbasis einer AVE.Diese Mehrkanalstrategie hat die Kapitaleffizienz von Spark erheblich verbessert.

5.3.2 RWA -Einkommen

Während die Open-Source-Natur von Defi erlaubt, dass Code leicht kopiert werden kann, stammen die rauesten Maschinen häufig aus nichtprogrammatischen Vorteilen.Dies ist genau die tiefe Integration von Funken in traditionelle Finanzen – andere Protokolle können die technische Architektur replizieren, aber es ist schwierig, seine Einnahmestruktur zu replizieren.

Das Grand Prix -Programm von Sparks Tokenization ist ein Beweis dafür.Der Plan ist ein wichtiger Meilenstein bei der Integration von Defi und Tradfi: Sky versprach, 2 Milliarden US-Dollar für den Kauf der am stärksten tozidituierten US-amerikanischen Kurzzeitprodukte in den USA zu investieren und letztendlich Vorschläge von 39 Institutionen wie Blackrock, Janus Henderson, Superstate usw. anzuziehen.

Die von Sky erworbenen Vermögenswerte sind alle kurzfristigen, kurzfristigen US-amerikanischen Staatsanleihen mit geringer Volatilität und erfüllen die Anforderungen des europäischen und amerikanischen Wertpapierregulatoriums.Dies hat einen Compliance -Rahmen für institutionelle Mittel für den Eintritt in Defi aufgebaut und die Verankerungs- und Liquiditätsverteidigungsfähigkeiten von USDS für lange Zeit gestärkt.

Der Kernvorteil von Spark liegt in der Integration der flexiblen Rückkehrstrategie von Defi mit der Stabilität von RWA durch SLL: Einerseits verbessert es die Rendite durch die Interaktion mit externen Defi -Protokollen, und andererseits verringert es die Volatilität, indem reale Vermögenswerte wie US -Schatzbindungen zugewiesen werden.Dabei hat Spark die Beziehung zwischen Defi und traditioneller Finanzen neu definiert und sie eher als „Rückkehr-stabiles“ Spektrum der Kontinuität und nicht als zwei Trennbereiche gedacht.

6. Sparks zukünftige Entwicklung

Die Entwicklungsrichtung von Spark ist sehr klar: Sie zielt darauf ab, der führende Einkommensmotor im Defi -Bereich zu werden, und ist eindeutig dafür verpflichtet, die Ineffizienz und Opazität der traditionellen Bankenindustrie und die Maßstäbe des traditionellen Währungsmarktes zu durchbrechen.

Obwohl die Strategie von Spark auf den ersten Blick möglicherweise nicht neu ist, hat sie wettbewerbsfähige Zinssätze und stabile Renditen erzielt, indem die Kapitalkosten gesenkt und das Engagement der Zinsen generierende Vermögenswerte genau verwaltet.Noch wichtiger ist, dass die Kombination der von SSR bereitgestellten groß angelegten Finanzmittel mit dem Kapitalkonfiguratormodell Defi/Tradfi einen strukturellen Wassergraben gebildet hat, der schwer zu replizieren ist.Da der Kapitalmarkt weiterhin in die Kette migriert, entwickelt sich Spark sehr wahrscheinlich zu einem Kapitalzentrum für Onketten.Dieser Entwicklungspfad verdient kontinuierliche Aufmerksamkeit.