Auteur: Lawrence Lee

Après avoir reçu deux cycles de financement consécutifs, y compris un financement de 12 millions de dollars dirigé par Polychain et un financement de Binance Labs, le projet de repos de Solana, Solayer, est devenu l’un des rares points forts du domaine Defi sur le marché, et son TVL continue de relever .

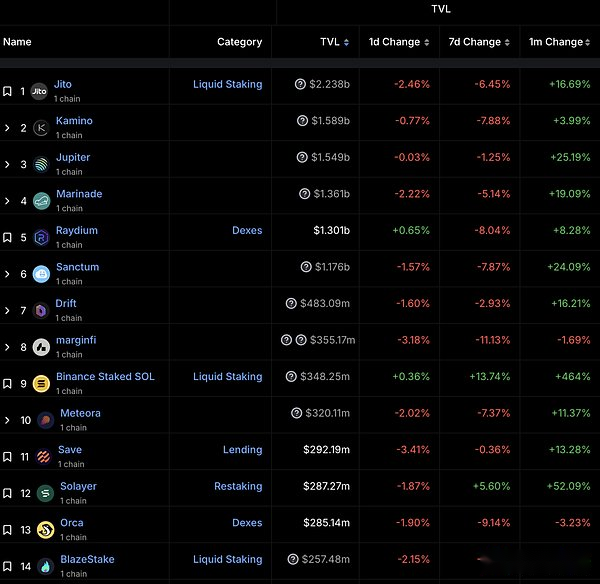

SOLANA PROJECT TVL CLASSE SOURCE: Defillama

La piste de gage est une piste de sous-track crypto-native et est également la plus grande piste cryptographique de TVL. D’ailleurs, y a-t-il d’autres raisons?

-

Dans quelle mesure les accords de jalonnement et de repos sont-ils compétitifs entourant le comportement de mise en place des utilisateurs dans tout l’écosystème de jalonnement?

-

En quoi le repos de Solayer est-il différent du repos entre leslayer?

-

Le repos de Solayer est-il une bonne affaire?

J’espère que cet article pourra répondre aux questions ci-dessus.Commençons par le jalonnement et le repos du réseau Ethereum.

La situation concurrentielle et le modèle de développement de la mise en place des liquides, de la réapprovisionnement et de la remise des liquides sur le réseau Ethereum

Dans cette section, nous discuterons principalement des éléments suivants:

Le chef du projet de striage liquide du réseau Ethereum Lido, le projet Eigenlayer du projet de tête et la tête du projet de repos liquide Etherfi.

La logique commerciale de Lido et la composition des revenus

En ce qui concerne la logique commerciale de Lido, nous la décrivons brièvement ici:

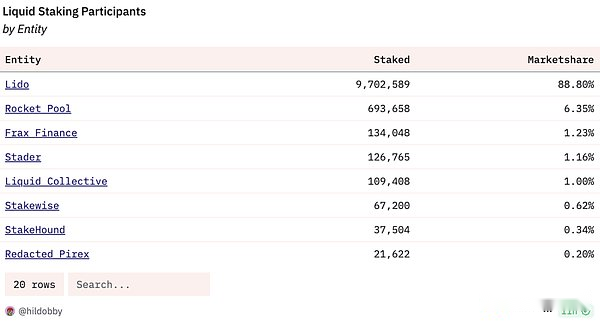

En raison de l’insistance d’Ethereum sur la décentralisation, le mécanisme POS d’ETH limite doucement la limite de mise en place d’un seul nœud. . En raison des exigences du réseau et des connaissances, le seuil pour que les utilisateurs ordinaires participent à l’ETH qui stimule.Dans ce contexte, Lido a poursuivi le concept de LST.Bien que l’avantage de liquidité de LST ait été affaibli après la mise à niveau de Shapella vers les retraits ouverts, les avantages de LST dans l’efficacité du capital et la composabilité restent solides, ce qui constitue la logique commerciale de base du protocole LST représenté par Lido.Dans le projet de mise en place liquide, la part de marché de Lido est proche de 90%, ce qui dirige le marché.

Participants de jalonnement liquide et part de marché Source: Dune

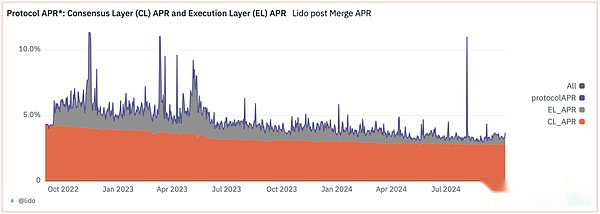

Les revenus du protocole Lido proviennent principalement de deux parties: les gains de couche consensus et les gains de couche d’exécution.Le revenu soi-disant consensuel du consensus fait référence à l’augmentation de la publication du réseau Ethereum. Sous la partie orange); n’est pas payé par le réseau Ethereum, mais par les utilisateurs paient (ou paient indirectement) pendant le processus d’exécution des transactions, et cette partie change avec la popularité de la chaîne et fluctue considérablement.

Protocole Lido APR Source: dune

La logique commerciale et la composition des revenus d’Eigenlayer

Le concept de réapprovisionnement a été proposé par Eigenlayer l’année dernière et est devenu un nouveau récit rare dans le domaine Defi et même l’ensemble du marché au cours de la dernière année. a été lancé (en plus de Eigen, il y a Ethfi, Rez et Pendle), ainsi que de nombreux projets de réapprovisionnement qui n’ont pas encore été lancés (Babylon, Symbiotic et Solayer Nous nous concentrerons sur la discussion ci-dessous), la popularité du marché peut être vue ( Mint Ventures a une fois mené des recherches sur EigenWayer l’année dernière, et les lecteurs intéressés peuvent aller le vérifier).

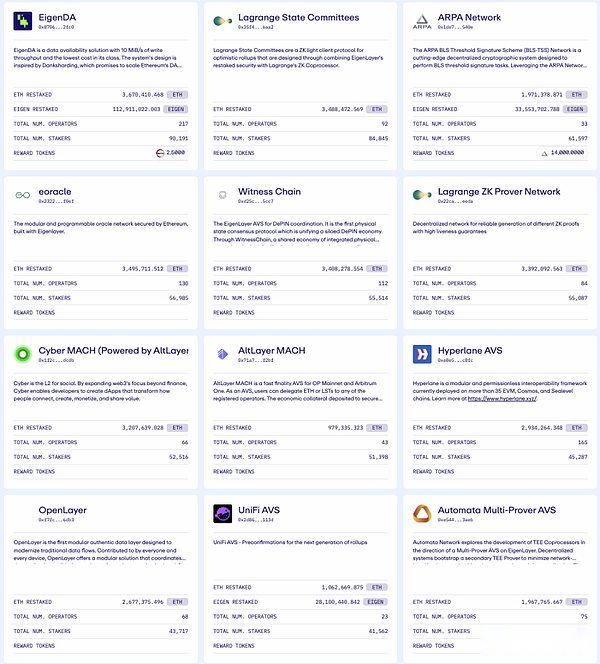

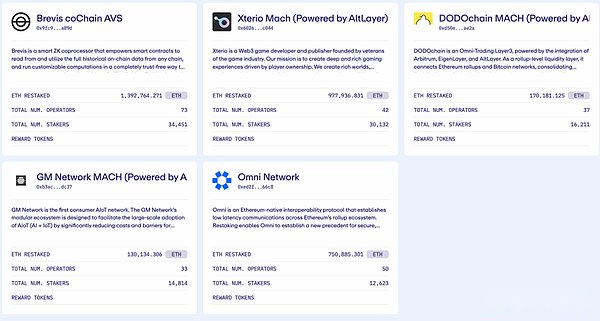

Selon sa définition, le redémarrage de Eigenlayer fait référence à un utilisateur qui a jalonné ETH, qui peut reprendre ETH dans Eigenlayer (pour obtenir des rendements excédentaires), et donc nommé ‘Re’Staking.Eigenlayer nomme le service qu’il fournit des AV (services activement validés, littéralement traduits par «service de vérification actif» en chinois), et peut fournir des services pour divers protocoles de sécurité, y compris des chaînes latérales, des couches DA, des machines virtuelles et des oracles. , Schéma de chiffrement de seuil, environnement d’exécution de confiance, etc.Eigenda est un exemple typique de l’utilisation du service Eigenlayeravs.

Utilisation actuellement du protocole Eigenlayer AVS Source: Eigenlayer Site Web

La logique commerciale de Eigenlayer est également relativement simple. Faites correspondre et gagnez un certain coût d’argent.

Cependant, lorsque nous examinons tous les projets de repos à l’heure actuelle, le seul revenu réel est toujours les jetons (ou points) de l’accord pertinent. Apporté par le repos; mais le côté de la demande est toujours un brouillard: y a-t-il vraiment un accord pour acheter des services économiques et de sécurité pour les accords?Si oui, combien y en aura-t-il?

Les questions du fondateur de MultiCoin Kyle Samani sur le modèle commercial Source: x

Du point de vue des utilisateurs cibles de Eigenlayer qui ont émis des pièces: Oracles (Link, Pyth), Bridges (AXL, ZRO), DA (TIA, disponible), les jetons de gage pour maintenir la sécurité du protocole sont les cas d’utilisation de leurs jetons. Les services de sécurité de l’achat de Eigenlayer saperont considérablement la rationalité de son émission de jetons.Même Eigenlayer lui-même, lors de l’explication des jetons propres, a exprimé l’opinion selon laquelle « l’utilisation d’eigen pour maintenir la sécurité du protocole » est le principal cas d’utilisation dans un langage très abstrait et obscur.

La façon de Refreaking (Etherfi) de survivre

Eigenlayer prend en charge deux façons de participer au repos: l’utilisation de LST et du repos natif.La façon de participer à la remise des Eigenlayer à l’aide de LST est relativement simple. Participer au repos pendant la période limite doit être natif comme suit le repos:

-

Premièrement, les utilisateurs doivent terminer l’ensemble du processus de promesse de gage sur le réseau Ethereum par eux-mêmes, y compris la préparation des fonds, la couche d’exécution et la configuration du client de couche consensus, la définition de bons de retrait, etc.

-

L’utilisateur crée un nouveau compte contractuel appelé EigenPod dans Eigenlayer

-

L’utilisateur définit la clé privée de retrait du nœud de gage Ethereum au compte de contrat EigenPod.

On peut voir que la remise de Eigenlayer est une mise en œuvre relativement standard.Le processus de réapprovisionnement natif est une « version complexe » de la mise en place native d’ETH, ce qui signifie des seuils similaires pour le capital, le matériel, le réseau et les connaissances.

Par conséquent, des projets tels que EtherFi ont rapidement fourni des jetons de réaffirmation de liquide (LRTS) pour résoudre ce problème.

-

L’utilisateur dépose l’ETH dans Etherfi, et Etherfi émet un eeth à l’utilisateur.

-

Etherfi promet l’ETH reçu, de sorte que le revenu de base de la mise en vedette de l’ETH peut être obtenu;

-

Dans le même temps, ils ont fixé la clé privée de retrait du nœud au compte de contrat EigenPod en fonction du processus de restauration natif de Eigenlayer, afin qu’ils puissent obtenir le revenu de repos de Eigenlayer (ainsi que $ eigen, $ ethfi).

De toute évidence, les services fournis par EtherFi sont la solution optimale pour les utilisateurs qui détiennent ETH et veulent faire des bénéfices: d’une part, Eeth est simple à utiliser et a de la liquidité, ce qui est fondamentalement le même que l’expérience de Steth de Lido; , les utilisateurs utiliseront ETH.

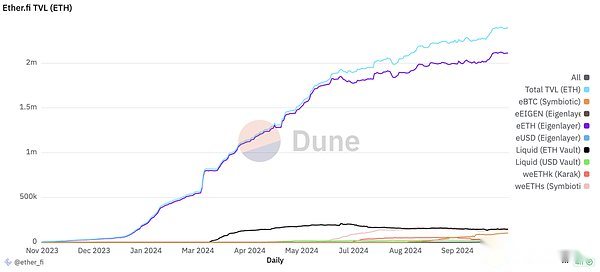

Eeth représente 90% d’Etherfi TVL, contribuant plus de 6 milliards de dollars à TVL à son apogée et à FDV jusqu’à 8 milliards de dollars, faisant de Etherfi la quatrième entité promis en seulement un demi-année.

Etherfi TVL Distribution Source: Dune

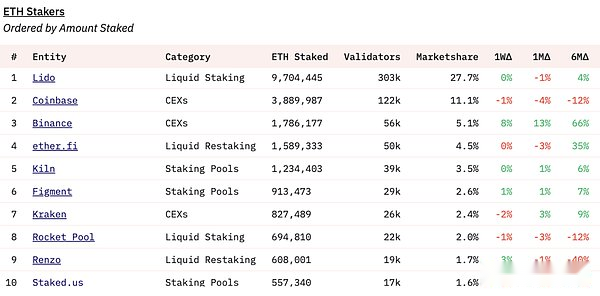

Classement de volume de gage Source: dune

La logique métier à long terme du protocole LRT est d’aider les utilisateurs à participer à la mise en œuvre et au repos de manière plus simple, atteignant ainsi des rendements plus élevés.Puisqu’il ne génère aucun profit lui-même (sauf son propre jeton), dans la logique commerciale globale, le protocole TLR est plus similaire aux agrégateurs de revenus spécifiques d’ETH.Si nous l’analysons attentivement, nous constatons que l’existence de sa logique métier est basée sur les deux locaux suivants:

-

Lido ne peut pas fournir de services de reposant de liquide.Si Lido est disposé à « imiter » Eeth, Etherfi sera difficile de faire correspondre ses avantages à long terme de marque, son approbation de sécurité et ses avantages de liquidité.

-

Eigenlayer ne peut pas fournir de services de jalonnement liquide.Si Eigenlayer est prêt à absorber directement l’ETH des utilisateurs pour l’engagement, il affaiblira considérablement la proposition de valeur d’Etherfi.

-

Le revenu sous-jacent de POS, les tokens natifs payés par le réseau POS pour maintenir le consensus du réseau.Le rendement de cette partie dépend principalement du plan d’inflation de la chaîne, tel que le plan d’inflation d’Ethereum est lié au rapport de gage.

-

Revenu de tri des transactions, les frais que les nœuds peuvent obtenir pendant le processus de tri des emballages de transaction, y compris les frais de priorité donnés par les utilisateurs, et les avantages MEV obtenus pendant le processus de tri des emballages de transaction, etc.Le rendement de cette partie dépend principalement du niveau d’activité de la chaîne.

-

Le revenu de location des actifs promis est de louer les actifs promis par l’utilisateur à d’autres protocoles qui doivent être nécessaires, obtenant ainsi les frais payés par ces protocoles. Frais pour obtenir la sécurité du protocole.

-

Le protocole de mise en place liquide représenté par Lido et Rocket Pool.Ils ne peuvent obtenir que les 1er et 2e gains mentionnés ci-dessus.Bien sûr, les utilisateurs peuvent prendre leur LST pour participer à la réapprovisionnement, mais pour le protocole, ils ne peuvent obtenir que 1 et 2 ci-dessus.

-

Contrat de réapprovisionnement représenté par Eigenlayer et Symbiotique.Ce type d’accord ne peut obtenir que le troisième type de bénéfice mentionné ci-dessus.

-

Etherfi et Puffer représentent le protocole de repos liquide.Ils peuvent théoriquement obtenir les trois avantages ci-dessus, mais ils sont plus similaires à « LST que les regroupements de repos »

-

L’utilisateur dépose directement le SOL dans le solat

-

Solayer promet le SOL reçu, de sorte que le revenu de gage de base peut être obtenu.

-

Dans le même temps, les utilisateurs peuvent déléguer SSOL aux accords qui nécessitent des taux de réussite des transactions, obtenant ainsi les frais payés par ces accords.

-

Le revenu sous-jacent sous-jacent, Solana a payé SOL afin de maintenir un consensus de réseau, cette partie du revenu annualisé est d’environ 6,5%, ce qui est relativement stable en partie par une partie du revenu.

-

Le revenu de tri des transactions, les frais que les nœuds peuvent obtenir pendant le processus de tri des emballages de transaction, y compris les frais de priorité donnés par les utilisateurs pour échanger tôt, et les conseils payés par Mev Searcher. est grand, selon le degré d’activité sur la chaîne.

-

Le revenu de location des actifs promis est de louer les actifs promis par les utilisateurs à d’autres accords avec demande (pasabilité des transactions, garantie de l’accord ou autre).

Du point de vue de Pure Business Logic, Lido, en tant que chef de file d’attente, fournit aux utilisateurs des services de réapprovisionnement en liquide pour fournir aux utilisateurs une source de revenus plus large. possible.Ensuite, pourquoi le lido ne se repose-t-il pas, et Eigenlayer ne reposait-il pas?

L’auteur estime que cela est déterminé par les circonstances particulières d’Ethereum.Vitalik En mai 2023, Eigenlayer vient de terminer un nouveau financement de 50 millions de dollars. Pour utiliser une série d’exemples qu’il a expliqué en détail sur la façon dont le consensus Ethereum doit être réutilisé (c’est-à-dire « comment devrions-nous reformuler »).

À Lido, puisque son échelle représente environ 30% de la proportion de l’engagement d’Ethereum depuis longtemps, la Fondation Ethereum l’a restreinte. Avec Ethereum »comme l’orientation commerciale, elle a non seulement fermé tous les autres activités de chaîne, y compris Solana, à l’exception de Ethereum. de limiter les activités de Lido à la mise en place, au lieu d’investir dans et de soutenir le protocole de repos symbiotique, et de former une alliance Lido pour faire face à la concurrence pour sa part de marché par des protocoles LRT tels que Eigenlayer et Etherfi.

Réaffirmer que Steth devrait rester un LST, pas devenir un TLR.

Soutenir les services de validateurs alignés par Ethereum, en commençant par des préconstations, sans exposer les stakers à un risque supplémentaire).

Faites de Steth la garantie n ° 1 sur le marché du repos, permettant aux stakers d’opter sur des points supplémentaires sur le spectre des risques et des récompenses.

Position de Lido sur la remise des questions liées

En termes de gourmandise, les chercheurs de la Fondation Ethereum Justin Drake et Dankrad Feist ont été embauchés en tant que consultants par Eigenlayer très tôt. : :::::::::::::::::::::::::::::::::::- ::::::::::::: la raison pour laquelle le processus est assez contraire à l’expérience utilisateur.

Dans un sens, l’espace de marché d’Etherfi est provoqué par la «méfiance» de Lido et Eigenlayer par la Fondation Ethereum.

Analyse de l’accord écologique de l’engagement Ethereum

En combinant Lido et Eigenlayer, nous pouvons voir que dans la chaîne POS actuelle, il existe trois sources de revenus à long terme autour du comportement de gage, en plus des incitations en jetons des parties liées:

Sur le réseau Ethereum, il existe actuellement trois types de protocoles autour de l’allure:

Actuellement, le revenu sous-jacent de l’ETH POS est d’environ 2,8% annualisé, ce qui signifie qu’à mesure que le ratio de gage de l’ETH augmente, il diminue progressivement;

Le revenu de tri des transactions a considérablement diminué avec le lancement de l’EIP-4844 et a été d’environ 0,5% au cours des six derniers mois.

La base des revenus de location des actifs promis est faible et ne peut pas être annualisé.

Pour le protocole LST, sa base de revenus est le nombre de promesses de rendement des engagements.La quantité de promesses d’ETH a atteint près de 30%. Le récent article de blog de Vitalik, la Fondation Ethereum a une fois discuté de la limite supérieure de l’ETH à 25% du total); -PR à terme d’environ% est tombé à seulement 3% maintenant, et il n’y a aucune raison de rebondir dans un avenir prévisible.

Pour les jetons de protocole ci-dessus, en plus d’être soumis au déclin de l’ETH lui-même:

Le plafond du marché de Ethereum Network LST est progressivement devenu visible, ce qui peut être la raison de la mauvaise performance de la gouvernance des prix des jetons sur la base des protocoles LST de LDO et RPL;

Pour Eigen, les protocoles de repos sur d’autres chaînes POS, y compris les chaînes BTC, émergent, ce qui limite essentiellement les activités de Eigenlayer à l’écosystème Ethereum, réduisant encore la taille du marché AVS, ce qui n’est pas clair.

L’émergence du protocole LRT qui n’était pas attendu (le FDV au sommet de Ethfi a dépassé 8 milliards, et le FDV le plus élevé de LDO et propre de l’histoire) « dilue » la valeur des deux ci-dessus dans l’écosystème de promesse;

Pour Ethfi et Rez, en plus des facteurs ci-dessus, l’évaluation initiale excessive provoquée par la mise en ligne pendant le boom du marché est un facteur plus important affectant le prix de leurs jetons.

La jalonnement et le repos de Solana

Le mécanisme de fonctionnement du protocole de mise en place liquide du réseau Solana représenté par Jito n’est essentiellement pas différent de celui du réseau Ethereum.Mais le repos de Solayer est différent du repos entre leslayer.Afin de comprendre le repos de Solayer, nous devons d’abord comprendre le mécanisme SWQOS de Soalna.

Les SWQOS de Solana Network (qualité de service pondérée en fonction des pages, mécanisme de qualité de service pondéré en fonction des pages) ont officiellement pris vigueur après une mise à niveau de la version client en avril de cette année.Le point de départ du mécanisme SWQOS est pour l’efficacité globale du réseau, car le réseau Solana a connu une longue période de décalage du réseau pendant le boom du mème en mars.

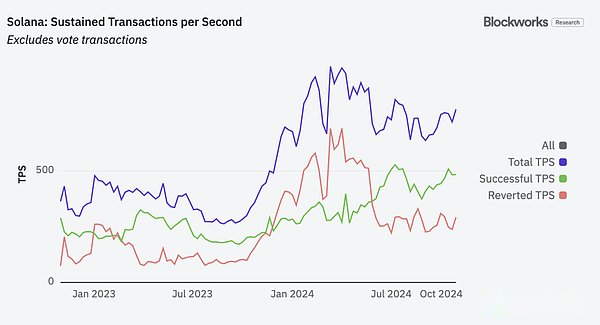

Autrement dit, après que SWQOS soit activé, les producteurs de blocs déterminent la priorité de leurs transactions en fonction de la quantité de gage de l’engagement. L’impact profond sur Solana, les lecteurs peuvent lire l’article d’Hélius).Lorsque SWQOS est activé, le taux de réussite des transactions du réseau Solana a augmenté rapidement.

Solana Network Succès et échec TPS Source: Blockworks

Les SWQO ont « inondé » les transactions de Stakers à petite valeur dans le réseau, donc lorsque les ressources du réseau sont limitées, Swqos est prioritaire pour garantir les droits et les intérêts des stakers de plus grande valeur dans le réseau, évitant ainsi les attaques malveillantes des attaques sur le système.Dans une certaine mesure, « le rapport de gage le plus, plus vous jouez des privilèges de réseau » est conforme à la logique de la chaîne publique POS: une plus grande proportion de jetons indigènes de la chaîne est promis, et la contribution à la stabilité de la chaîne et aux jetons indigènes de la chaîne sera Plus important.Bien sûr, le problème de centralisation de ce mécanisme est également très évident: les plus grands engageurs peuvent naturellement obtenir plus de droits de négociation prioritaires, et les droits de négociation prioritaires apporteront plus de promesses, donnant ainsi aux avantages des principaux engageurs de l’avantage de l’auto-renforcement, aux oligopolistes et même forment le monopole.Cela semble être contraire à la décentralisation préconisée par la blockchain, mais ce n’est pas l’objectif de cet article.

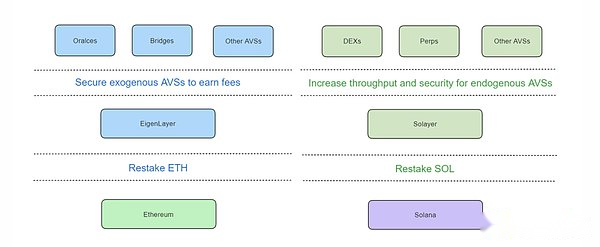

Dans le contexte de SWQOS, les utilisateurs cibles au repos de Solayer ne sont pas des oracles ou des ponts, mais des protocoles qui nécessitent une passivité / fiabilité des transactions, généralement comme Dex.Solayer appelle donc les services AVS fournis par Eigenlayer un AVS exogène (AVS exogènes), car ces systèmes du service Eigenlayer sont généralement situés à l’extérieur de la chaîne principale Ethereum.Les services fournis par soi-même sont appelés AVS endogènes (AVS endogènes), car leurs objets de service sont situés dans la chaîne principale de Solana.

La différence entre Solayer et Eigenlayer Source

On peut voir que, bien que les deux louent des actifs à d’autres accords obligatoires pour mettre en œuvre «Restaker Papiet, les AVS endogènes de Solayer et les AV exogènes d’Eigenlayer fournissent des services de base différents.L’AVS endogène de Solayer est essentiellement une « plate-forme de location de pass de transaction », qui oblige les utilisateurs à être une plate-forme (ou ses utilisateurs) qui a besoin de location de passes de transaction, tandis que Eigenlayer est une « plate-forme de location sécurisée de protocole ».Le principal soutien de ses AV endogènes est le mécanisme SWQOS de Solana.Comme l’a dit Solayer dans sa documentation:

Nous ne sommes pas fondamentalement d’accord avec l’architecture technique de Eigenlayer. Qualité de service pondérée, et finalement, une primitive de base de la blockchain / consensus de Solana.

« Nous sommes fondamentalement en désaccord avec l’architecture technique de Eigenlayer. Donc, dans un sens, nous reconstruisons le repos dans l’écosystème de Solana. Réutiliser la participation comme un moyen de protéger la bande passante du réseau d’applications. Notre objectif est d’être une infrastructure SWQOS de facto et de devenir finalement la primitive principale de Blockchain Solana / consensus. »

Bien sûr, s’il existe d’autres protocoles sur la chaîne Solana qui ont promis des actifs, tels que les exigences de sécurité des protocoles, Solayer peut également louer son SOL à ces protocoles.En fait, tout bail / réutilisation d’un actif promis peut être par définition appelé réapplication sans être limité aux exigences de sécurité.En raison de l’existence du mécanisme SWQOS de la chaîne Solana, la portée des affaires au repos sur la chaîne Solana est plus large que sur la chaîne Ethereum. rigide.

Le repos de Solayer est-il une bonne affaire?

Le processus métier pour les utilisateurs pour participer au repos de Solayer est le suivant:

Source actuelle des AVS de Solayer

On peut voir que Solayer n’est pas seulement une plate-forme de repos, mais aussi une plate-forme de repos qui émet directement LST.

Comme mentionné ci-dessus, il y a trois sources de revenus autour du comportement de gage.

Sol Liquid Saking (prendre le jitosol comme exemple) le revenu total et le revenu MEV d’APY

Si nous comparons soigneusement les trois rendements ci-dessus d’Ethereum et Solana, nous constaterons que bien que la valeur marchande de SOL ne soit encore que 1/4 d’ETH et que la valeur marchande du SOL marqué ne soit que 60% de la valeur marchande de l’ETH marqué , les accords liés à l’allure de la chaîne Solana sont plus que de jalonner les accords liés à la conduite de la chaîne Ethereum ont un marché plus important de facto et un marché potentiel plus important parce que:

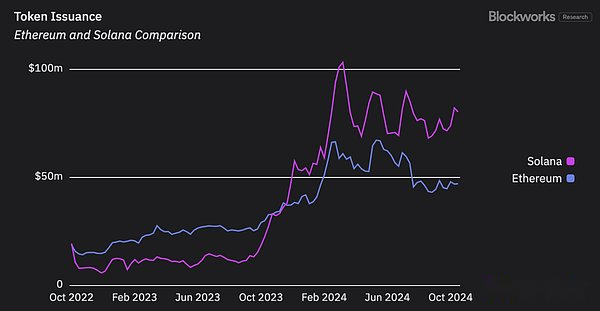

1. En termes de revenu sous-jacent: les revenus de l’émission supplémentaire des réseaux que SOL est disposée à payer est plus élevé que l’ETH depuis le 23 décembre, et l’écart entre les deux s’élargit toujours.Qu’il s’agisse de stimulant ETH ou Sol, cela représente plus de 80% de son rendement, qui détermine la base de référence de tous les accords liés à la mise en place.

Les jetons Ethereum et Solana sont ajoutés bonus (c’est-à-dire le revenu sous-jacent du réseau) Source: BlockWorks

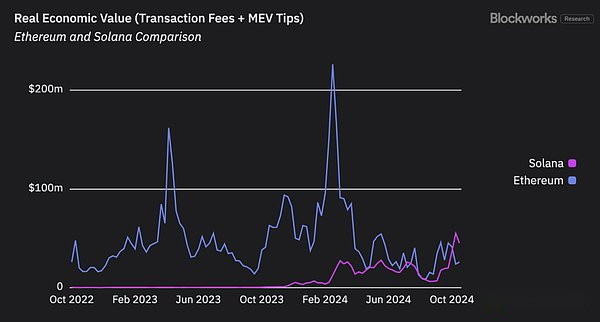

2. Tri des transactions Revenu: Blockworks utilise des frais de transaction et des conseils MEV pour refléter la valeur économique réelle d’une chaîne (Rev, valeur économique réelle). Les régimes dans les deux chaînes ont de grandes fluctuations, le régime d’Ethereum a chuté rapidement après la mise à niveau de Cancun, tandis que le révérend de Solana a généralement montré une tendance à la hausse et a réussi à dépasser Ethereum ces dernières années.

Revs de Solana et Ethereum Source: Blockworks

En termes de revenus de location des actifs promis, par rapport au réseau Ethereum, le mécanisme SWQOS de Solana peut apporter des besoins de location passifs de transaction supplémentaires.

En outre, les accords liés à la mise en place de Solana peuvent étendre ses activités en fonction de la logique des affaires, et tout accord de mise en œuvre de liquide peut effectuer des activités de repos, telles que Jito que nous voyons;

Plus important encore, nous n’avons vu aucune possibilité de renversement dans la tendance ci-dessus à l’heure actuelle, c’est-à-dire que les avantages de l’accord de mise en veille de Solana sur l’accord d’allumage Ethereum pourraient continuer de se développer à l’avenir.

De ce point de vue, bien que nous ne puissions pas dire que le repos de Solana a trouvé le PMF, il est clair que le jalonnement et le repos de Solana sont de meilleures entreprises qu’Ethereum.