Autor: Lawrence Lee

Después de recibir dos rondas consecutivas de financiamiento, incluida una financiación de $ 12 millones dirigida por Polychain y un financiamiento de Binance Labs, el proyecto de descanso de Solana, Solayer, se ha convertido en uno de los pocos aspectos destacados en el campo Defi en el mercado, y su TVL continúa aumentando recientemente. .

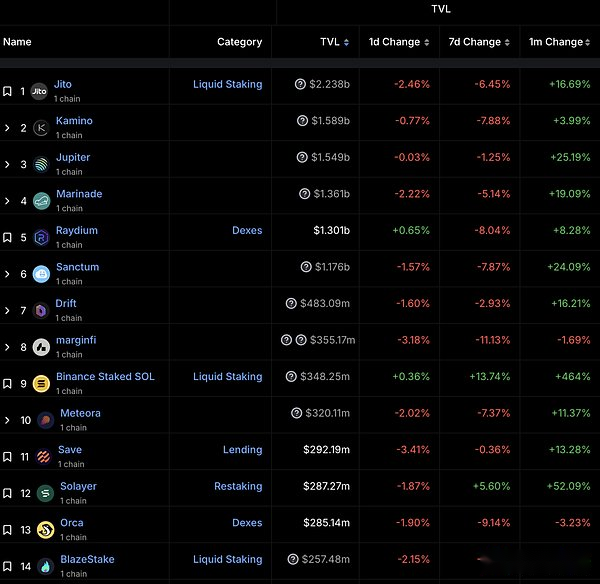

Solana Project TVL Ranking Fuente: Defillama

La pista de compromiso es una pista de sub-senderos criptográfica y también es la pista criptográfica más grande en TVL. Además, ¿hay alguna otra razón?

-

¿Qué tan competitivos son los acuerdos de replanteo y en reposo que rodean el comportamiento de replanteo del usuario en todo el ecosistema de replanteación?

-

¿En qué se diferencia el descanso de Solayer del descanso de Eigenlayer?

-

¿Es el descanso de Solayer un buen negocio?

Espero que este artículo pueda responder las preguntas anteriores.Comencemos por el reverso y el descanso de la red Ethereum.

La situación competitiva y el patrón de desarrollo de la explosión de líquidos, el reinicio y el reposición de líquidos en la red Ethereum

En esta sección discutiremos y analizaremos principalmente los siguientes elementos:

El jefe del proyecto Ethereum Network Liquid Staking Lido, el Proyecto de descanso de la cabeza Eigenlayer y el jefe del Proyecto Liquid Resting Etherfi.

La lógica comercial y la composición de ingresos de Lido

Con respecto a la lógica comercial de Lido, la describimos brevemente aquí:

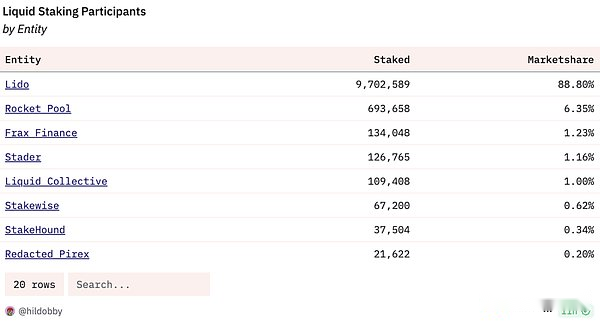

Debido a la insistencia de Ethereum en la descentralización, el mecanismo POS de ETH limita suavemente el límite de replanteo de un solo nodo. . Debido a los requisitos de red y conocimiento, el umbral para que los usuarios comunes participen en ETH es alto.En este contexto, Lido ha llevado adelante el concepto de LST.Aunque la ventaja de liquidez de LST se debilitó después de la actualización de Shapella a los retiros abiertos, las ventajas de LST en la eficiencia y la composibilidad de capital siguen siendo sólidas, lo que constituye la lógica comercial básica del protocolo LST representado por LIDO.En el proyecto de Liquid Rephing, la cuota de mercado de Lido es cercana al 90%, liderando el mercado.

Participantes de Revestimiento Líquido y Fuente de cuota de mercado: Dune

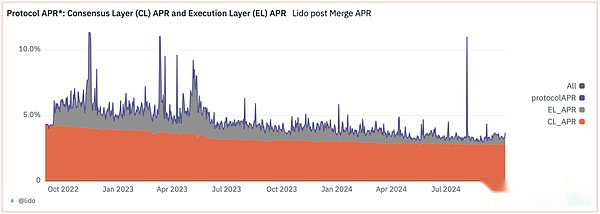

Los ingresos del protocolo LIDO provienen principalmente de dos partes: ganancias de la capa de consenso y ganancias de la capa de ejecución.El llamado ingreso de la capa de consenso se refiere al aumento de la emisión de POS de la red Ethereum. debajo de la parte naranja); La red Ethereum no paga, pero los usuarios pagan (o pagan indirectamente) durante el proceso de ejecución de transacciones, y esta parte cambia con la popularidad en la cadena y fluctúa enormemente.

Protocolo LIDO APR Fuente: Dune

La lógica empresarial de Eigenlayer y la composición de ingresos

El concepto de reposo fue propuesto por Eigenlayer el año pasado y se ha convertido en una nueva narración en el campo Defi e incluso en todo el mercado en el último año. fue lanzado (además de Eigen, hay Ethfi, Rez y Pendle), así como muchos proyectos de reposición que aún no se han lanzado (Babilonia, Simbiótico y Solayer nos centraremos en discutir a continuación), se puede ver la popularidad del mercado ( Mint Ventures una vez realizó investigaciones sobre Eigenlayer el año pasado, y los lectores interesados pueden ir a verlo).

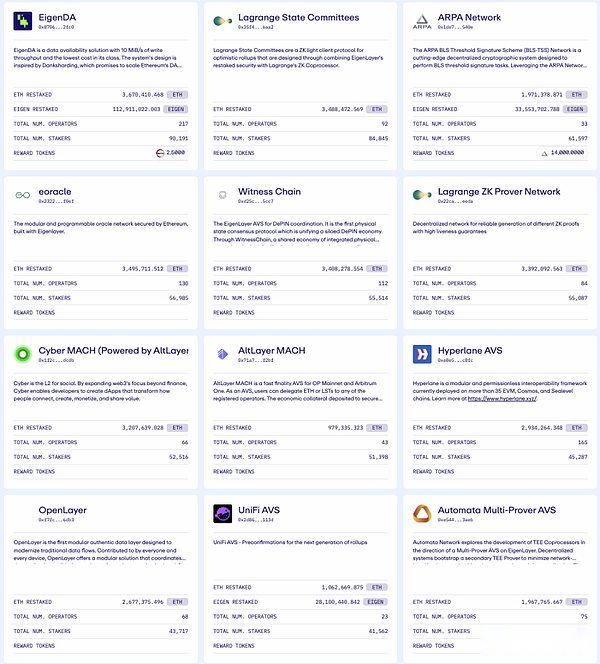

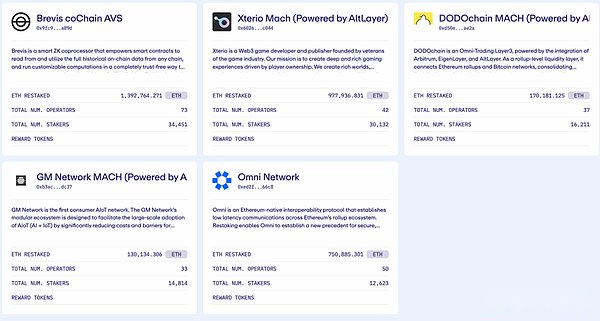

Por su definición, el repuesto de Eigenlayer se refiere a un usuario que ha apostado a ETH, que puede reenviar a ETH en Eigenlayer (para obtener rendimientos excesivos) y, por lo tanto, se llama ‘re’s -Staking.Eigenlayer nombra el servicio que proporciona AVS (servicios validados activamente, traducidos literalmente como «servicio de verificación activo» en chino), y puede proporcionar servicios para varios protocolos requeridos de seguridad, incluidas las cadenas laterales, las capas DA, las máquinas virtuales y los oráculos. , esquema de cifrado de umbral, entorno de ejecución de confianza, etc.Eigenda es un ejemplo típico del uso del servicio EigenLayeravs.

Actualmente, utilizando la fuente del protocolo AVS Eigenlayer: Sitio web oficial de Eigenlayer

La lógica comercial de EigenLayer también es relativamente simple. coincidir y ganar una cierta cantidad de dinero.

Sin embargo, cuando miramos todos los proyectos de reposo en la actualidad, el único ingreso real sigue siendo los tokens (o puntos) del acuerdo relevante. provocado por el descanso; pero el lado de la demanda sigue siendo una niebla: ¿hay realmente un acuerdo para comprar servicios económicos y de seguridad para acuerdos?Si es así, ¿cuántos habría?

Preguntas del fundador de MultiCoin Kyle Samani sobre el modelo de negocio en reposo Fuente: X

Desde la perspectiva de los usuarios objetivo de Eigenlayer que han emitido monedas: Oráculos (Link, Pyth), Bridges (AXL, ZRO), DA (TIA, Disponible), prometiendo tokens para mantener la seguridad del protocolo son los casos de uso central de sus tokens. Los servicios de seguridad de compra de Eigenlayer socavarán en gran medida la racionalidad de su emisión de tokens.Incluso el propio Eigenlayer, al explicar los tokens propios, expresó la opinión de que «usar el eigen para mantener la seguridad del protocolo» es el caso de uso principal en un lenguaje muy abstracto y oscuro.

La forma de reposición de líquidos (Etherfi) de sobrevivir

Eigenlayer admite dos formas de participar en el descanso: el uso de LST y el descanso nativo.La forma de participar en el reinicio de EigenLayer usando LST es relativamente simple. Participe en el descanso durante el período límite debe ser nativo de la siguiente manera en reposo:

-

Primero, los usuarios deben completar todo el proceso de prometimiento de la red Ethereum por sí mismos, incluida la preparación de fondos, la capa de ejecución y la configuración del cliente de la capa de consenso, la configuración de los cupones de retiro, etc.

-

El usuario crea una nueva cuenta de contrato llamada EigenPod en Eigenlayer

-

El usuario establece la clave privada de retiro del nodo de compromiso Ethereum en la cuenta del contrato EigenPod.

Se puede ver que el reinicio de Eigenlayer es una replantea relativamente estándar.El proceso de reinicio nativo es una «versión compleja» de la referencia nativa de ETH, lo que significa umbrales similares para capital, hardware, red y conocimiento.

Por lo tanto, proyectos como EtherFi proporcionó rápidamente los tokens de reposición de líquidos (LRT) para resolver este problema.

-

El usuario deposita el ETH en Etherfi, y EtherFi emite para el usuario.

-

Etherfi promete el ETH recibido, de modo que se puedan obtener el ingreso básico de la explicación ETH;

-

Al mismo tiempo, establecen la clave privada de retiro del nodo a la cuenta del contrato EigenPod de acuerdo con el proceso de reaguita nativo de Eigenlayer, para que puedan obtener los ingresos de descanso de Eigenlayer (así como $ Eigen, $ Ethfi).

Obviamente, los servicios proporcionados por Etherfi son la solución óptima para los usuarios que tienen ETH y desean obtener ganancias: por un lado, Eeth es fácil de operar y tiene liquidez, que es básicamente lo mismo que la experiencia de Lido Steth; , los usuarios usarán ETH.

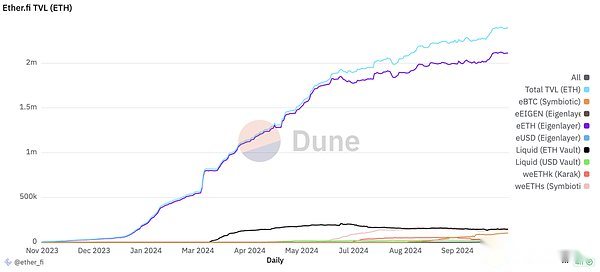

Eeth representa el 90% de Etherfi TVL, contribuyendo con más de $ 6 mil millones en TVL en su apogeo y FDV hasta $ 8 mil millones, lo que convierte a Etherfi en la cuarta entidad prometida más grande en solo medio año.

Etherfi TVL Distribución Fuente: Dune

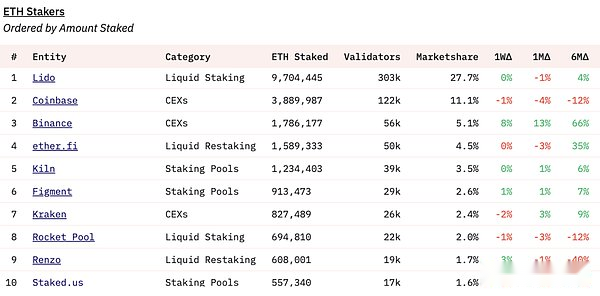

Fuente de clasificación de volumen de compromiso: Dune

La lógica comercial a largo plazo del Protocolo LRT es ayudar a los usuarios a participar en el replanteo y descansar de una manera más simple, logrando así mayores rendimientos.Dado que no genera ningún beneficio en sí mismo (excepto su propio token), en la lógica comercial general, el protocolo LRT es más similar a los agregadores de ingresos específicos de ETH.Si lo analizamos cuidadosamente, encontraremos que la existencia de su lógica comercial se basa en las siguientes dos premisas:

-

LIDO no puede proporcionar servicios de reposo líquido.Si Lido está dispuesto a «imitar» Eeth, EtherFi será difícil igualar sus ventajas de marca a largo plazo, respaldo de seguridad y ventajas de liquidez.

-

Eigenlayer no puede proporcionar servicios de estancamiento líquido.Si Eigenlayer está dispuesto a absorber directamente el ETH de los usuarios para el compromiso, debilitará en gran medida la propuesta de valor de Etherfi.

Desde la perspectiva de la lógica de negocios puro, Lido, como el jefe de la replantea líquida, proporciona a los usuarios servicios de reposo líquido para proporcionar a los usuarios una fuente más amplia de ingresos. factible.Entonces, ¿por qué Lido no hace descanso líquido, y Eigenlayer de reposo líquido?

El autor cree que esto está determinado por las circunstancias especiales de Ethereum.Vitalik En mayo de 2023, Eigenlayer acaba de completar una nueva ronda de financiamiento de $ 50 millones. Para usar una serie de ejemplos, elaboró en detalle sobre cómo se debe reutilizar el consenso de Ethereum (es decir, «cómo debemos reafirmar»).

En Lido, dado que su escala representa aproximadamente el 30% de la proporción de compromiso de Ethereum durante mucho tiempo, la Fundación Ethereum lo ha estado restringiendo. Con Ethereum «como su enfoque comercial, no solo cerró gradualmente todas las demás empresas de cadena, incluida Solana, excepto Ethereum. de limitar el negocio de Lido a replantear, en lugar de invertir y apoyar el simbiótico del protocolo de reposo, y formar una alianza de Lido para lidiar con la competencia por su participación de mercado por protocolos LRT como Eigenlayer y EtherFi.

Reafirmar que Steth debería permanecer un LST, no convertirse en un LRT.

Apoye los servicios de validador alineados por Ethereum, comenzando con preconfirmaciones, sin exponer a los Stakers al riesgo adicional).

Haga de Steth la garantía #1 en el mercado de reposo, permitiendo a los Stakers optar por puntos adicionales sobre el espectro de riesgo y recompensa.

La posición de Lido para reproducir asuntos relacionados con la fuente

En términos de Eigenlayer, los investigadores de la Fundación Ethereum Justin Drake y el Feist de Dankrad fueron contratados como consultores por Eigenlayer muy temprano. ::::::::::::::: La razón por la cual el proceso es bastante contrario a la experiencia del usuario.

En cierto sentido, el espacio de mercado de Etherfi es provocado por la «desconfianza» de Lido y Eigenlayer por la Fundación Ethereum.

Análisis del Acuerdo ecológico de Ethereum.

Combinando Lido y Eigenlayer, podemos ver que en la cadena POS actual, hay tres fuentes de ingresos a largo plazo en torno al comportamiento de la compromiso, además de los incentivos simbólicos de las partes relacionadas:

-

POS Ingresos subyacentes, los tokens nativos pagados por la red POS para mantener el consenso de la red.El rendimiento de esta parte depende principalmente del plan de inflación de la cadena, como el plan de inflación de Ethereum está vinculado a la relación de compromiso.

-

Ingresos de clasificación de transacciones, las tarifas que los nodos pueden obtener durante el proceso de clasificación de envases de transacciones, incluida la tarifa de prioridad otorgada por los usuarios, y los beneficios de MEV obtenidos durante el proceso de clasificación de envases de transacciones, etc.El rendimiento de esta parte depende principalmente del nivel de actividad de la cadena.

-

El ingreso de arrendamiento de los activos comprometidos es arrendar los activos prometidos por el usuario a otros protocolos que deben ser requeridos, obteniendo así las tarifas pagadas por estos protocolos. tarifas para obtener la seguridad del protocolo.

En la red Ethereum, actualmente hay tres tipos de protocolos en torno a la referencia:

-

El protocolo de replanteo líquido representado por Lido y Rocket Pool.Solo pueden obtener las ganancias 1 y segunda mencionadas anteriormente.Por supuesto, los usuarios pueden tomar su LST para participar en el reposición, pero para el protocolo, solo pueden obtener 1 y 2 arriba.

-

Acuerdo de reposo representado por Eigenlayer y Symbiotic.Este tipo de acuerdo solo puede obtener el tercer tipo de ganancia mencionado anteriormente.

-

EtherFi y Puffer representan el protocolo de reposo líquido.Teóricamente pueden obtener los tres beneficios anteriores, pero son más similares a «LST que agrega rendimientos de descanso»

Actualmente, el ingreso subyacente de ETH POS es de aproximadamente 2.8% anualizado, lo que significa que a medida que aumenta la relación de compromiso de ETH, disminuye gradualmente;

El ingreso de clasificación de transacciones ha disminuido significativamente con el lanzamiento de EIP-4844, y ha sido de alrededor del 0,5% en los últimos seis meses.

La base del ingreso de arrendamiento de los activos prometidos es pequeña y no puede ser anualizada.

Para el protocolo LST, su base de ingresos es el número de promesas * tasa de rendimiento de las promesas.La cantidad de promesas ETH ha alcanzado casi el 30%. La reciente publicación de blog de Vitalik, la Fundación Ethereum una vez discutió si establecer el límite superior de ETH al 25% del total); -La APR a término de alrededor del % ha caído a solo el 3 % ahora, y no hay razón para recuperarse en el futuro previsible.

Para los tokens de protocolo anteriores, además de estar sujeto a la disminución de la ETH en sí misma:

El escalón del mercado de Ethereum Network LST se ha vuelto visible gradualmente, lo que puede ser la razón del bajo rendimiento de la gobernanza de los precios del token basado en los protocolos LST de LDO y RPL;

Para Eigen, están surgiendo protocolos en reposo en otras cadenas de POS, incluidas las cadenas BTC, lo que básicamente limita el negocio de Eigenlayer al ecosistema Ethereum, reduciendo aún más su tamaño de mercado AVS, lo que no está claro.

La aparición del protocolo LRT que no se esperaba (el FDV en el pico de Ethfi excedió los 8 mil millones, y el FDV más alto de LDO y Eigen en la historia) «diluye» aún más el valor de los dos anteriores en el ecosistema de compromiso;

Para Ethfi y Rez, además de los factores anteriores, la valoración inicial excesiva provocada por conectarse durante el auge del mercado es un factor más importante que afecta el precio de sus tokens.

Solana está en juego y descansando

El mecanismo operativo del protocolo de apuesta líquida de la red Solana representada por Jito no es básicamente diferente del de la red Ethereum.Pero el descanso de Solayer es diferente del descanso de Eigenlayer.Para comprender el descanso de Solayer, primero debemos entender el mecanismo SWQOS de Soalna.

SWQOS de Solana Network (calidad de servicio ponderada por estaca, mecanismo de calidad de servicio ponderado por estaca) en vigencia oficialmente después de una actualización de la versión del cliente en abril de este año.El punto de partida del mecanismo SWQOS es para la eficiencia general de la red, ya que la red Solana experimentó un largo período de retraso de la red durante el auge de los memes en marzo.

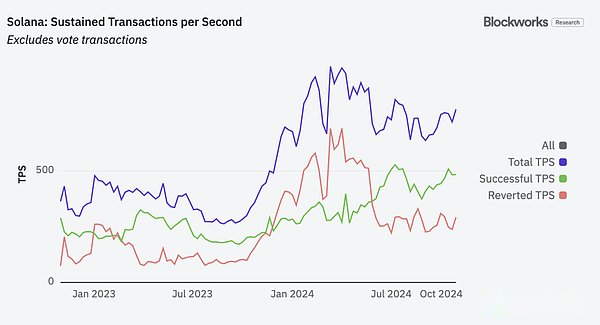

En pocas palabras, después de que SWQOS está habilitado, los productores de bloques determinan la prioridad de sus transacciones en función del monto de la compromiso de la compromiso. El profundo impacto en Solana, los lectores pueden leer el artículo de Helius).Cuando SWQOS está habilitado, la tasa de éxito de la transacción de la red Solana ha aumentado rápidamente.

Solana Network éxito y fracaso TPS Fuente: BlockWorks

Los SWQO «inundaron» las transacciones de los Stakers de un valor pequeño en la red, por lo que cuando los recursos de la red son limitados, SWQOS tiene prioridad para garantizar los derechos e intereses de los puñales de mayor valor en la red, evitando así los ataques de transacciones maliciosas en el sistema.Hasta cierto punto, «cuanto más relación de compromiso, más privilegios de red disfrutará» está en línea con la lógica de la cadena pública de POS: se prometen más proporción de tokens nativos de la cadena y la contribución a la estabilidad de la cadena y los tokens nativos de la cadena será Más importante.Por supuesto, el problema de centralización de este mecanismo también es muy obvio: los promesores más grandes pueden obtener naturalmente más derechos comerciales prioritarios, y los derechos comerciales prioritarios traerán más promesas, dando así las ventajas de los principales prometedores la ventaja de la autoalteza, tenden aún más al oligopolista e incluso formar monopolio.Esto parece ser contrario a la descentralización defendida por Blockchain, pero este no es el foco de este artículo de la historia de desarrollo consistente de Solana, podemos encontrar claramente el pragmatismo de «rendimiento» de Solana en la descentralización.

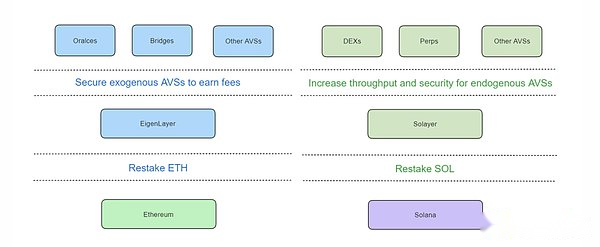

En el contexto de SWQOS, los usuarios de objetivos en reposo de Solayer no son oráculos o puentes, sino protocolos que requieren pasividad/confiabilidad de la transacción, típicamente como DEX.Por lo tanto, Solayer llama a los servicios de AVS proporcionados por Eigenlayer un AVS exógeno (AV exógeno), porque estos sistemas del servicio Eigenlayer generalmente se encuentran fuera de la cadena principal de Ethereum.Los servicios prestados por uno mismo se llaman AV endógenos (AV endógenos), porque sus objetos de servicio se encuentran en la cadena principal de Solana.

La diferencia entre Solayer y Eigenlayer Source

Se puede ver que aunque tanto el arrendamiento prometió los activos a otros acuerdos requeridos para implementar la estaca ‘re’ken, los AV endógenos de Solayer y los AV exógenos de Eigenlayer proporcionan diferentes servicios centrales.Los AV endógenos de Solayer es esencialmente una «plataforma de arrendamiento de pases de transacción», que requiere que los usuarios sean una plataforma (o sus usuarios) que necesita arrendamiento de pases de transacción, mientras que Eigenlayer es una «plataforma de arrendamiento segura de protocolo».El soporte central de sus AV endógenos es el mecanismo SWQOS de Solana.Como dijo Solayer en su documentación:

No estuvimos de acuerdo con la arquitectura técnica de Eigenlayer. Calidad de servicio ponderada y, finalmente, un núcleo primitivo de la cadena de bloques Solana/consenso.

«Estamos fundamentalmente en desacuerdo con la arquitectura técnica de Eigenlayer. Por lo tanto, en cierto sentido, reconstruimos descansar en el ecosistema de Solana. Reutilizar la participación como una forma de proteger el ancho de banda de la red de aplicaciones. Nuestro objetivo es ser la infraestructura SWQOS de Facto y eventualmente se convirtió en la primitiva central de la primitiva de Solana blockchain/consenso «.

Por supuesto, si hay otros protocolos en la cadena Solana que han prometido activos, como los requisitos de seguridad del protocolo, Solayer también puede arrendar su sol a estos protocolos.De hecho, cualquier arrendamiento/reutilización de un activo prometido puede ser llamado Re-Staking sin limitarse a los requisitos de seguridad.Debido a la existencia del mecanismo SWQOS de la cadena Solana, el alcance comercial en reposo en la cadena de Solana es más amplia que en la cadena Ethereum. rígido.

¿Es el descanso de Solayer un buen negocio?

El proceso comercial para que los usuarios participen en el descanso de Solayer es el siguiente:

-

El usuario deposita directamente el SOL en el solayador, y el solayador emite SSOL al usuario

-

Solayer promete el sol recibido, de modo que se pueda obtener el ingreso de compromiso básico.

-

Al mismo tiempo, los usuarios pueden delegar SSOL a acuerdos que requieren tasas de aprobación de transacción, obteniendo así las tarifas pagadas por estos acuerdos.

Fuente actual de AVS de Solayer

Se puede ver que Solayer no es solo una plataforma de descanso, sino también una plataforma de descanso que emite directamente LST.

Como se mencionó anteriormente, hay tres fuentes de ingresos en torno al comportamiento de la compromiso.

-

POS Ingresos subyacentes, Solana pagó Sol Para mantener el consenso de la red, esta parte del ingreso anualizado es de alrededor del 6.5%, cuyo ingreso es relativamente estable.

-

Ingresos de clasificación de transacciones, las tarifas que los nodos pueden obtener durante el proceso de clasificación de envases de transacción, incluida la tarifa de prioridad otorgada por los usuarios para comerciar temprano, y los consejos pagados por MEV Searcher. es grande, dependiendo del grado de actividad en la cadena.

-

El ingreso de arrendamiento de los activos comprometidos es arrendar los activos prometidos por los usuarios a otros acuerdos con la demanda (capacidad de transacción, seguridad de acuerdo u otra).

Sol Liquid Staking (tomando jitosol como ejemplo) Ingresos totales e ingresos MEV de APY

Si comparamos cuidadosamente los tres retornos anteriores de Ethereum y Solana, encontraremos que aunque el valor de mercado de SOL sigue siendo solo 1/4 de ETH y el valor de mercado de SOL estado es solo alrededor del 60% del valor de mercado de ETH estacada , los acuerdos relacionados con la cadena de Solana son más que replantear los acuerdos relacionados con el replanteo de la cadena Ethereum tienen un mercado más grande de facto y un mercado potencial más grande porque:

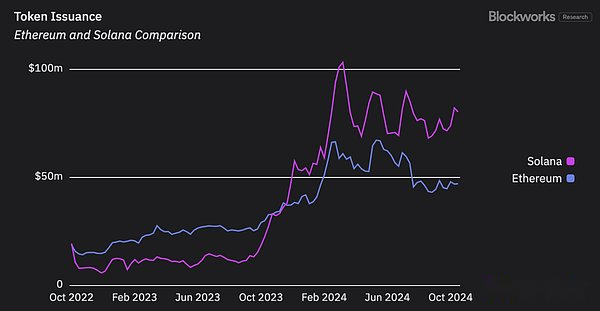

1. En términos de ingresos subyacentes de POS: los ingresos de la emisión adicional de redes que Sol está dispuesta a pagar ha sido más alta que ETH desde el 23 de diciembre, y la brecha entre los dos aún se está ampliando.Ya sea que se trate de ETH o SOL, esto representa más del 80% de su rendimiento, lo que determina la línea de base de ingresos de todos los acuerdos relacionados con el apuestas.

Los tokens Ethereum y Solana reciben bonos (es decir, el ingreso subyacente de POS de la red) Fuente: BlockWorks

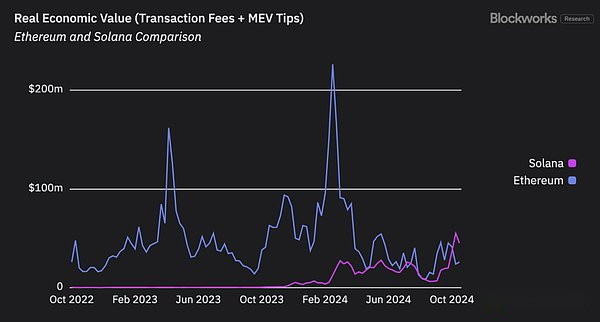

2. Ingresos de clasificación de transacciones: BlockWorks utiliza tarifas de transacción y consejos MEV para reflejar el valor económico real de una cadena (revista, valor económico real). Las revoluciones en ambas cadenas tienen grandes fluctuaciones, la revisión de Ethereum ha caído rápidamente después de la actualización de Cancún, mientras que la revisión de Solana generalmente ha mostrado una tendencia al alza y ha superado con éxito Ethereum en los últimos años.

Revs de Solana y Ethereum Fuente: BlockWorks

En términos de los ingresos por alquiler de los activos prometidos, en comparación con la red Ethereum, el mecanismo SWQOS de Solana puede traer necesidades de alquiler pasivo de transacciones adicionales.

Además, los acuerdos relacionados con Solana pueden expandir su negocio de acuerdo con la lógica de negocios, y cualquier acuerdo de apuesta líquida puede llevar a cabo negocios en reposo, como Jito que vemos;

Más importante aún, no hemos visto ninguna posibilidad de reversión en la tendencia anterior en la actualidad, es decir, las ventajas del Acuerdo de Revestimiento de Solana sobre el Acuerdo de Estado de Ethereum pueden continuar expandiéndose en el futuro.

Desde esta perspectiva, aunque no podemos decir que el descanso de Solana haya encontrado PMF, está claro que las apuestas y el descanso de Solana son mejores negocios que Ethereum.