Autor: Chaos Labs; Übersetzung: @bitchainvisionxz

1, Risikokuration und On-Chain-Kapitalallokation (OCCAs) der Aufstieg von

DeFi ist in eine neue Phase der Strukturierung eingetreten: Institutionelle Handelsstrategien werden in zusammensetzbare tokenisierte Vermögenswerte abstrahiert.

Dieser Trend begann mit dem Aufkommen liquider besicherter Token (LSTs) und die Einführung des tokenisierten Basishandels durch Ethena Labs wurde zu einem entscheidenden Wendepunkt für strukturierte DeFi-Produkte.Das Protokoll bündelt Strategien in synthetische Dollars, indem es Delta-Risiken absichert, wandelt Strategien, die eine 24-Stunden-Margin-Verwaltung erfordern, in Ein-Klick-Tokens um und definiert die Erwartungen der Benutzer an DeFi neu.

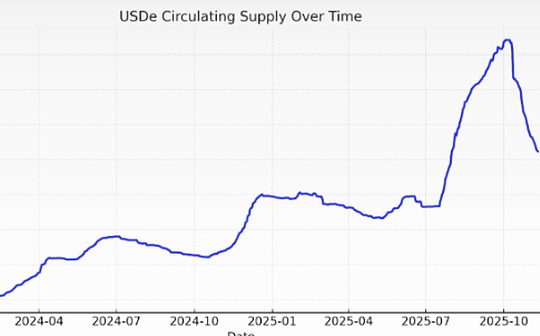

Renditeprodukte, die einst nur Handelsplattformen und Institutionen vorbehalten waren, sind mittlerweile zum Mainstream geworden – USDe ist der schnellste Stablecoin, der einen Gesamtbetrag von 100 Milliarden US-Dollar erreicht.

Der Erfolg von Ethena bestätigt die große Nachfrage des Marktes nach tokenisiertem Zugang zu institutionellen Strategien.Dieser Wandel verändert die Marktstrukturen und löst eine neue Welle von „Risikokuratoren“ oder On-Chain-Kapitalallokatoren (OCCAs) aus – Unternehmen, die Rendite- und Risikostrategien in schlankeren Benutzeroberflächen zusammenfassen.

2, Risikokuratoren undOCCAsWas ist das?

Die Branche muss sich noch auf eine einheitliche Definition von Risikokurator oder OCCA einigen.Das Label deckt eine Vielzahl von Designs ab, der gemeinsame Kern ist jedoch eine Neuverpackung interessanter Strategien.

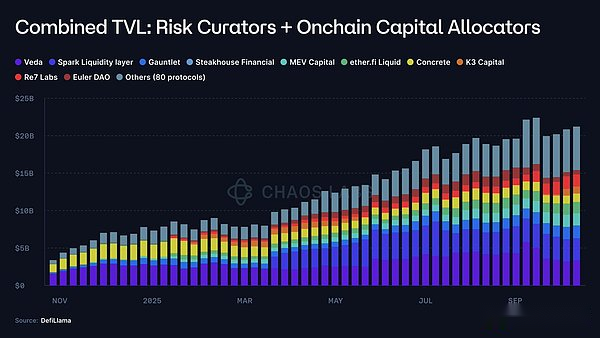

OCCA bringt in der Regel Markenstrategieprodukte auf den Markt, während Risikokuratoren hauptsächlich modulare Währungsmärkte wie Morpho und Euler Labs nutzen, um Gewinne durch parametrisierte Tresore zu erzielen.Der Gesamtwert (TVL) dieser beiden Arten von Anwendungen wird von weniger als 2 Millionen US-Dollar im Jahr 2023 auf 20 Milliarden US-Dollar steigen (eine Steigerung um etwa das 10.000-fache).

Dies wirft eine Reihe grundlegender Fragen auf:

-

Wohin gehen die Einlagen?

-

Welchen Protokoll- und Kontrahentenrisiken sind Fonds ausgesetzt?

-

Sind Risikoparameter adaptiv? Kann es selbst angesichts wirklich volatiler Ereignisse effektiv bekämpft werden? Auf welchen Annahmen beruht es?

-

Wie liquide ist der Basiswert?

-

Welche Ausstiegswege gibt es, wenn Sie auf konzentrierte Rücknahmen oder Runs stoßen?

3, Wo verbergen sich die Risiken?

Am 10. Oktober erfasste der größte Altcoin-Crash in der Geschichte der Kryptowährung CEX und Perpetual Contract DEX und löste eine marktübergreifende Liquidation und einen automatischen Schuldenabbau (ADL) aus.

Delta-neutrale tokenisierte Produkte scheinen jedoch nicht betroffen zu sein.

Die meisten dieser Produkte funktionieren wie eine Blackbox, in der außer der angekündigten jährlichen Rendite und den allgemeinen Marktverpflichtungen nur wenige Informationen offengelegt werden.Einige OCCAs werden höchstens indirekt Protokollrisiken und strategische Richtungen offenlegen, aber wichtige Informationen wie Echtzeitdaten auf Positionsebene, Absicherungskanäle, Margenpuffer, dynamische Vermögensempfehlungen und Stressmarkierungsstrategien werden selten veröffentlicht – selbst wenn sie offengelegt werden, erfolgen sie oft selektiv oder verzögert.

Aufgrund des Mangels an überprüfbaren, gekennzeichneten Daten oder Spuren auf Kanalebene ist es für Benutzer schwierig festzustellen, ob ihre Risikoresistenz auf fundiertes Design, Glück oder eine verspätete finanzielle Bestätigung zurückzuführen ist.In den meisten Fällen können Nutzer nicht einmal wissen, ob tatsächlich Verluste eingetreten sind.

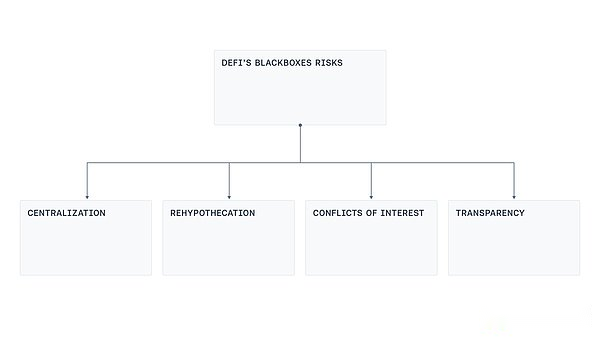

Wir werden vier häufige Designfehler analysieren: zentralisierte Kontrolle, Weiterverpfändung von Vermögenswerten, Interessenkonflikte und eingeschränkte Transparenz.

Zentralisierungsrisiko

Die meisten der „Black Boxes“ vom Typ „Packed Revenue“ werden über ein externes Konto (EOA) oder eine vom Betreiber kontrollierte Multi-Signatur-Wallet betrieben, die für die Verwahrung, Übertragung und Verwendung der Benutzergelder verantwortlich ist.Dieses zentralisierte Modell verkürzt den Weg zu katastrophalen Verlusten aufgrund von Betriebsfehlern (z. B. Schlüsselkompromittierung oder Nötigung des Unterzeichners).Es stellt auch das übliche Muster von Überbrückungsangriffen dar, das die Branche im letzten Zyklus dominierte – selbst ohne böswillige Absicht kann ein einzelner kompromittierter Arbeitsplatzrechner, ein Phishing-Link oder ein Insider, der Notfallprivilegien missbraucht, verheerende Folgen haben.

Risiko einer erneuten Verpfändung

Bei einigen einkommensbasierten Produkten werden Sicherheiten entlang der Tresorkette wiederverwendet. Ein Tresor zahlt Gelder in einen anderen Tresor ein oder nimmt Kredite auf, der wiederum in einen dritten Tresor übergeht.Bei der Untersuchung wurde ein zirkuläres Kreditvergabemodell festgestellt: Einlagen werden in mehreren Tresoren „gewaschen“, wodurch sich der gesamte Lock-in-Wert erhöht, eine rekursive Übertragungs-Kredit- (oder Kreditaufnahme-Liefer-)Kette entsteht und systemische Risiken verstärkt werden.

Interessenkonflikt

Selbst wenn alle Beteiligten gute Absichten haben, ist es keine leichte Aufgabe, optimale Angebots-/Kreditobergrenzen und Zinskurven festzulegen oder die perfekte Oracle-Lösung für ein Produkt auszuwählen.Diese Entscheidungen gehen mit Kompromissen einher: Ein zu großer oder nicht begrenzter Markt kann die Exit-Liquidität erschöpfen, wodurch Liquidationen unrentabel werden und zu Manipulationen führen.Umgekehrt kann eine zu niedrige Obergrenze die gesunde Aktivität einschränken; Und eine Zinskurve, die die Höhe der Liquidität ignoriert, kann Kreditgeber in Schwierigkeiten bringen. Wenn die Leistung von Kuratoren am Wachstum gemessen wird, wird das Problem noch deutlicher – die Anreize für Kuratoren und Sparer können unterschiedlich sein.

Fehlende Transparenz

Die Marktbereinigung im Oktober offenbarte ein einfaches Problem: Den Benutzern fehlten Überwachungsdaten, die den Standort von Risiken, ihre Kennzeichnung und das Vorhandensein einer Vermögenssicherung in Echtzeit überprüfen konnten.Aufgrund von Risiken wie Front-Running, Short-Squeeze usw. ist es nicht immer sinnvoll, Positionen in Echtzeit zu veröffentlichen. Ein gewisses Maß an Transparenz ist jedoch mit dem Geschäftsmodell vereinbar: Die Sichtbarkeit auf Portfolioebene (keine Tick-für-Tick-Daten), die Offenlegung der Reservezusammensetzung, die Absicherungsabdeckung nach Anlageklasse usw. können alle von Dritten überprüft werden.Diese Systeme bieten außerdem den Nachweis von Reserven und Zugriffskontrollen, ohne sensible Transaktionsdaten über Dashboards und Berichte über den Abgleich von Treuhandsalden, Treuhand-/abgesicherten Positionen und Verbindlichkeiten preiszugeben.

4, machbarer Weg nach vorne

Die jüngste Welle kuratierter Produkte drängt DeFi von seinen frühen Grundprinzipien der Nichtverwahrung, Überprüfbarkeit und Transparenz zu einem stärker institutionalisierten Betriebsmodell.

In dieser Transformation liegt keine Erbsünde.Die Reife von DeFi hat Raum für strukturierte Strategien geschaffen, und diese Strategien erfordern zwangsläufig ein gewisses Maß an operativem Ermessensspielraum und zentralisierten Komponenten.

Das Akzeptieren von Komplexität ist jedoch keineswegs dasselbe wie das Akzeptieren von Undurchsichtigkeit.

Ziel ist es, die Lücke zum Geist von DeFi zu schließen, indem ein tragfähiger Mittelweg geschaffen wird, auf dem Betreiber komplexe Hauptbücher verwalten und gleichzeitig die Transparenz für die Benutzer wahren können.

Um dieses Ziel zu erreichen, sollte die Branche in die folgenden Richtungen voranschreiten:

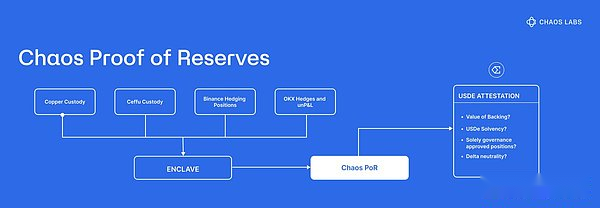

Reservezertifikat:Durchbrechen Sie die Beschränkungen der oberflächlichen jährlichen Rendite (APY), legen Sie die zugrunde liegenden Strategiedetails offen und führen Sie regelmäßige Audits und PoR-Systeme durch Dritte ein.Benutzer müssen jederzeit in der Lage sein, die Asset-Bestätigung zu überprüfen.

Modernes Risikomanagement:Es gibt bereits Preis- und Verwaltungslösungen für strukturierte Einkommensprodukte, die von führenden DeFi-Protokollen wie Aave übernommen werden.Das Chaos-Risikoorakel optimiert Protokollparameter durch ein Framework, das zentralisierte Single Points of Failure reduziert und gleichzeitig die Gesundheit und Sicherheit des Devisenmarktes gewährleistet.

Reduzieren Sie das Risiko einer Zentralisierung:Dies ist kein neues Problem. Überbrückungsangriffe haben die Branche gezwungen, sich mit eskalierenden Schlüsseln, Absprachen zwischen Unterzeichnern und undurchsichtigen Notfallberechtigungen auseinanderzusetzen.Wir sollten die Lehren der Geschichte nicht vergessen: Einführung von Schwellenwertsignaturen oder Hardware-Sicherheitsmodulen (HSM);Trennung des Schlüsseleigentums umsetzen; Rollentrennung (Vorschlag, Genehmigung, Ausführung); Mittelzuweisung in Echtzeit und Mindestguthaben im Hot Wallet; Whitelisting von Verwahrungspfaden beim Entzug; Time-Lock-Upgrade-Mechanismus mit öffentlicher Warteschlange; und streng begrenzte, widerrufbare Notfallgenehmigungen.

Systemisches Risiko begrenzen:Die Wiederverwendung von Sicherheiten ist ein inhärentes Merkmal von Produkten wie Versicherungen oder Weiterverpfändungen.Das Weiterverpfändungsverhalten sollte eingeschränkt und die Offenlegung obligatorisch sein, um die Bildung eines geschlossenen Gieß-Kredit-Kreislaufs zwischen verwandten Produkten zu verhindern.

Transparenz der Interessenausrichtung:Anreize sollten möglichst transparent sein.Durch die Klärung der Interessenorientierung des Kurators, des Netzwerks verbundener Parteien und des Änderungsgenehmigungsprozesses kann die Blackbox in einen Vertrag umgewandelt werden, der von Benutzern bewertet werden kann.

Standardisierte Konstruktion:Die Risikokuration ist bereits eine 20-Milliarden-Dollar-Branche.Dieses Segment muss standardisierte Mindestspezifikationen festlegen, einschließlich eines einheitlichen Klassifizierungssystems, obligatorischer Offenlegungspflichten und Mechanismen zur Ereignisverfolgung.

Durch die Umsetzung einiger seiner Verpflichtungen kann der Kurationsmarkt die Vorteile einer professionellen Struktur beibehalten und gleichzeitig die Benutzerrechte durch Transparenz und überprüfbare Daten schützen.

5, Fazit

Der Aufstieg von OCCA und Risikokuratoren ist das unvermeidliche Ergebnis des Eintritts von DeFi in die Phase strukturierter Produkte.Da Ethena bewiesen hat, dass institutionelle Strategien tokenisiert und verteilt werden können, ist die Bildung einer professionellen Allokationsschicht rund um den Devisenmarkt eine Selbstverständlichkeit geworden. Diese Schichtung an sich ist kein Problem;Das Problem besteht darin, dass die dafür erforderliche Handlungsfreiheit zunehmend an die Stelle der Überprüfbarkeit tritt.

Die Lösung ist klar: Nachweis der mit Verbindlichkeiten verbundenen Reserven ausstellen, Anreize und verbundene Parteien offenlegen, Weiterverpfändung begrenzen, einzelne Kontrollpunkte durch modernes Schlüsselmanagement und Änderungskontrolle reduzieren, Risikosignale (nicht nur Preise) in das Risikoparametermanagement einbeziehen.

Letztlich hängt der Erfolg davon ab, dass Sie jederzeit drei Schlüsselfragen beantworten können:

-

Sind meine Einlagen durch Vermögenswerte gedeckt?

-

Welchen Protokoll-, Veranstaltungsort- oder Kontrahentenrisiken bin ich ausgesetzt?

-

Wer kontrolliert die Vermögenswerte?

DeFi erfordert keine Wahl zwischen Komplexität und Grundprinzipien.Beides kann nebeneinander existieren und die Transparenz kann mit der Komplexität skalieren.