Préface

L’année dernière a été une année d’incertitude pour les bourses centralisées (CEX) et décentralisées (DEX). Au cours des 12 à 18 derniers mois, les acteurs du secteur des crypto-monnaies ont assisté à un changement dans la dynamique des échanges et la liquidité, passant des bourses centralisées (CEX) qui reposent sur la confiance et la conformité aux bourses décentralisées (DEX) qui promettent aux utilisateurs transparence, composabilité et conservation autonome.

Bien que les médias affirment que les échanges centralisés font un retour en force, une analyse plus approfondie des données révèle que la situation réelle est bien plus compliquée que cela.

Dans cette analyse quantitative, j’examinerai les données de DEX et CEX pour mieux comprendre l’évolution de la liquidité au comptant et à effet de levier dans le trading de crypto-monnaie.

BATAILLE CEX-DEX

À plus long terme, 2025 semble être l’année du retour en force des bourses centralisées (CEX) après près de deux ans de baisse de confiance et de liquidité.Entre janvier 2021 et mai 2022, le volume mensuel moyen des échanges sur les bourses centralisées dépassait largement les 1 500 milliards de dollars. Cependant, depuis juin 2022 et jusqu’en novembre 2023, le volume mensuel des échanges n’a dépassé la barre des mille milliards de dollars qu’une seule fois.

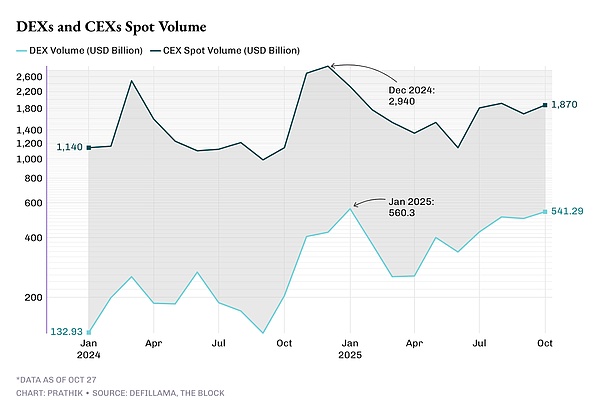

Les volumes de transactions CEX ont augmenté au cours des deux dernières années. Les volumes de transactions atteignent des niveaux records, grâce aux ETF et aux vents favorables macroéconomiques.En décembre 2024, ce chiffre était passé à 2 940 milliards de dollars.

Le quatrième trimestre 2024 constitue un tournant dans la croissance des volumes.Les volumes de transactions au comptant sur CEX ont bondi de 1 140 milliards de dollars en octobre à 2 940 milliards de dollars en décembre, portant la moyenne mensuelle du trimestre à plus de 2 250 milliards de dollars.

Cette croissance coïncide avec l’appétit croissant pour le risque suite à la réélection du président américain Donald Trump et aux négociations en cours pour soutenir la réglementation des crypto-monnaies.

Le premier trimestre 2025 a poursuivi cette dynamique de croissance, avec un volume mensuel moyen de transactions approchant les 1 800 milliards de dollars, mais a chuté d’environ 30 % pour atteindre 1 300 milliards de dollars au deuxième trimestre.Cependant, au troisième trimestre 2025, le volume des transactions a rapidement rebondi, le volume mensuel moyen des transactions dépassant 1 800 milliards de dollars.

Alors que les bourses centralisées (CEX) ont connu une forte reprise, les bourses décentralisées (DEX) ne sont pas restées immobiles.En fait, ils continuent de croître plus rapidement que les échanges centralisés.

En janvier 2024, le volume des transactions au comptant DEX s’élevait à environ 133 milliards de dollars.À peine 18 mois plus tard, ce chiffre avait quadruplé pour atteindre plus de 540 milliards de dollars.

Le volume mensuel moyen des transactions sur DEX était de 395 milliards de dollars au premier trimestre 2025 et de 332 milliards de dollars au deuxième trimestre.Au troisième trimestre 2025, le volume mensuel moyen des transactions a augmenté de 50 % pour atteindre 480 milliards de dollars.Le volume des transactions en octobre a dépassé 540 milliards de dollars.

Le volume des transactions au comptant sur les bourses décentralisées (DEX) a représenté près de 20 % du volume total des transactions au comptant jusqu’à présent cette année, contre un peu plus de 10 % en 2024. Bien que les bourses centralisées (CEX) dominent toujours le marché en raison des avantages des canaux de dépôt fiduciaires, DEX est devenu le premier choix pour ceux qui recherchent la rapidité, la composabilité, l’anonymat et l’auto-conservation.

Une meilleure expérience utilisateur, des frais d’essence réduits et des spreads plus serrés fournis par des protocoles tels que Uniswap v4, Hyperliquid L1 et Raydium comblent le fossé d’expérience entre les deux écosystèmes.

Le moteur des produits dérivés

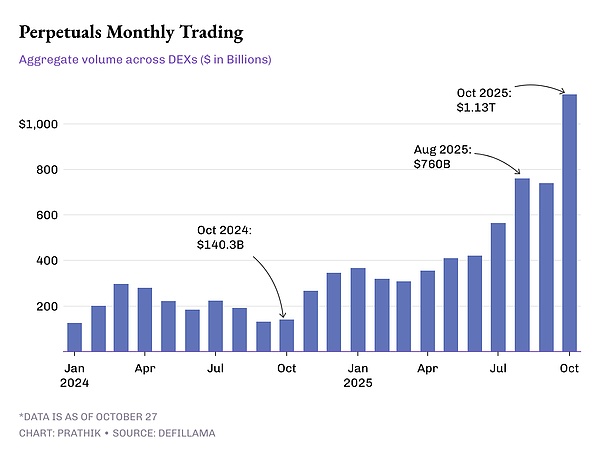

Si vous me demandez quel est le facteur le plus important qui détermine l’activité DEX, je choisirai sans hésitation les contrats perpétuels.Avant 2024, les contrats perpétuels en chaîne resteront un produit de niche avec seulement quelques centaines de milliards de dollars de volume de transactions mensuel.Ceci se concentre principalement sur des protocoles tels que dYdX, GMX et quelques autres DEX basés sur Arbitrum.Cependant, d’ici la fin de 2025, ces plates-formes commenceront à rivaliser en taille avec l’ensemble du marché au comptant des échanges décentralisés (DEX).

En janvier 2024, le volume mensuel des échanges du contrat perpétuel DEX était de 127 milliards de dollars. Ce chiffre triplera presque pour atteindre 345 milliards de dollars d’ici décembre 2024.

Mais 2025 change cette tendance.Le volume mensuel moyen des transactions sur les contrats perpétuels a plus que doublé, passant de 332 milliards de dollars au premier trimestre à 688 milliards de dollars au troisième trimestre.Rien qu’en octobre, son volume de transactions a dépassé 1 130 milliards de dollars, devenant ainsi le premier mois au cours duquel le volume des transactions de produits dérivés en chaîne a dépassé 1 000 milliards de dollars, soit plus de deux fois la taille du marché au comptant DEX.

Ces données montrent non seulement que de plus en plus de traders entrent dans l’espace en chaîne, mais également que l’activité de trading par trader a augmenté.Les DEX en chaîne proposant des contrats perpétuels reproduisent désormais certaines des caractéristiques des échanges centralisés (CEX), telles que les marges indépendantes, les carnets de commandes approfondis et le jalonnement inter-chaînes.De plus, ils offrent un degré élevé de composabilité que CEX ne peut pas offrir. Ces avantages sont suffisants pour retenir de nombreux traders de grande valeur sur la chaîne.

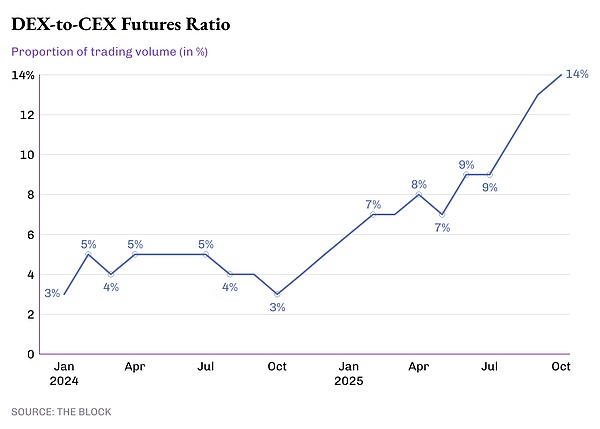

Cette tendance se reflète dans l’augmentation constante du ratio d’échanges décentralisés (DEX) par rapport aux échanges centralisés (CEX) dans le négoce de produits dérivés.

En 2024, les bourses décentralisées traiteront moins de 5 % du volume mondial des transactions à terme.À la mi-2025, ce nombre a doublé pour atteindre 10 % et en octobre, il a atteint 14,3 %, marquant la proportion la plus élevée de produits dérivés en chaîne par rapport aux bourses centralisées.

Ce nombre est encore faible par rapport à la taille de Binance, mais c’est un signe de la direction que prennent les choses.Alors que les volumes de transactions sur produits dérivés sur les bourses centralisées sont restés largement limités cette année, les volumes sur les bourses décentralisées ont augmenté chaque trimestre depuis la mi-2023.

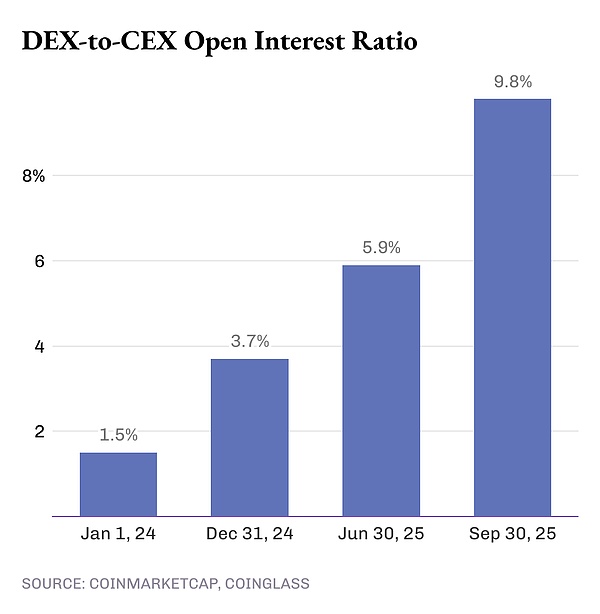

Le volume raconte certainement une partie de l’histoire, mais l’intérêt ouvert (OI) fournit des informations plus granulaires.Au 1er janvier 2024, les intérêts ouverts sur les bourses en chaîne ne représentaient que 1,5 % du volume mondial des échanges de produits dérivés.Cette proportion a doublé pour atteindre 3,7 % au 31 décembre 2024 et atteint 5,9 % au 30 juin 2025. Au 30 septembre 2025, cette proportion atteint 9,8 %.En moins de deux ans, la croissance a été multipliée par 6,5.

Ensemble, ces changements suggèrent que si les bourses centralisées (CEX) restent des centres de liquidité, les bourses décentralisées (DEX) deviendront bientôt le nouveau centre de risque. Le choix d’un trader pour trader dépend non seulement de la confiance, mais également des fonctionnalités supplémentaires de la plateforme.

La croissance des DEX dans les contrats au comptant, dérivés et perpétuels suggère qu’ils offrent des capacités que les CEX ne peuvent pas reproduire, du moins pas encore.Le grand nombre de traders en chaîne est peut-être encore minoritaire, mais leurs intentions et les fonctionnalités qu’ils demandent envoient un message clair aux développeurs de crypto-monnaie sur ce qui devrait être prioritaire lors du développement d’un échange de crypto-monnaie.