<سبان ليف = "">المؤلف:<سبان ليف = "">براتيك ديساي، المصدر: توكن ديسباتش

مقدمة

كان العام الماضي عامًا من عدم اليقين بالنسبة لكل من البورصات المركزية (CEX) والبورصات اللامركزية (DEX). على مدار الـ 12 إلى 18 شهرًا الماضية، شهد اللاعبون في مجال العملات المشفرة تحولًا في زخم التداول والسيولة من البورصات المركزية (CEX) التي تعتمد على الثقة والامتثال للبورصات اللامركزية (DEX) التي تعد بشفافية المستخدم وقابلية التركيب والحفظ المستقل.

على الرغم من أن التقارير الإعلامية تدعي أن البورصات المركزية تحقق عودة قوية، إلا أن التحليل الأعمق للبيانات يكشف أن الوضع الفعلي أكثر تعقيدًا من هذا بكثير.

في هذا التحليل الكمي، سوف أتعمق في البيانات الواردة من DEX وCEX لفهم تطور السيولة الفورية والسيولة المدعومة في تداول العملات المشفرة بشكل أفضل.

معركة سيكس-ديكس

على المدى الطويل، يبدو أن عام 2025 هو العام الذي ستعود فيه البورصات المركزية (CEX) بقوة بعد ما يقرب من عامين من تراجع الثقة وتقلص السيولة. بين يناير 2021 ومايو 2022، كان متوسط حجم التداول الشهري في البورصات المركزية أكثر بكثير من 1.5 تريليون دولار.ومع ذلك، منذ يونيو 2022، وحتى نوفمبر 2023، تجاوز حجم التداول الشهري علامة التريليون دولار مرة واحدة فقط.

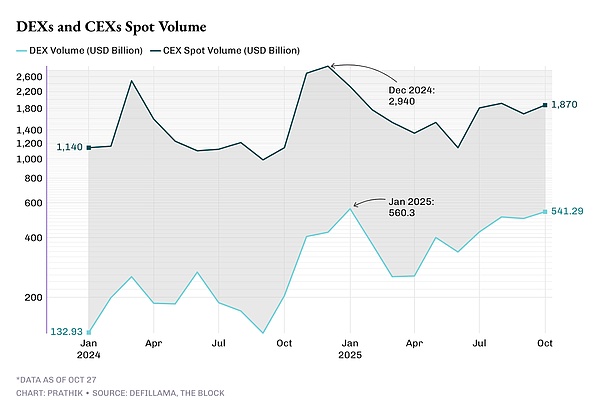

ارتفعت أحجام تداول CEX خلال العامين الماضيين.وصلت أحجام التداول إلى مستويات قياسية، وذلك بفضل صناديق الاستثمار المتداولة والرياح المواتية للاقتصاد الكلي.وبحلول ديسمبر 2024، ارتفع هذا الرقم إلى 2.94 تريليون دولار.

يمثل الربع الرابع من عام 2024 نقطة تحول في نمو الحجم.ارتفعت أحجام التداول الفوري في بورصة الأوراق المالية من 1.14 تريليون دولار في أكتوبر إلى 2.94 تريليون دولار في ديسمبر، ليصل المتوسط الشهري للربع إلى أكثر من 2.25 تريليون دولار.

ويتزامن هذا النمو مع ارتفاع الرغبة في المخاطرة بعد إعادة انتخاب الرئيس الأمريكي دونالد ترامب والمفاوضات الجارية لدعم تنظيم العملات المشفرة.

وواصل الربع الأول من عام 2025 زخم النمو هذا، حيث اقترب متوسط حجم التداول الشهري من 1.8 تريليون دولار، لكنه انخفض بنحو 30% إلى 1.3 تريليون دولار في الربع الثاني.ومع ذلك، في الربع الثالث من عام 2025، انتعش حجم المعاملات بسرعة، حيث تجاوز متوسط حجم المعاملات الشهرية 1.8 تريليون دولار.

في حين حققت البورصات المركزية (CEX) انتعاشًا قويًا، فإن البورصات اللامركزية (DEX) لم تقف ساكنة.في الواقع، فهي تستمر في النمو بشكل أسرع من البورصات المركزية.

في يناير 2024، بلغ حجم التداول الفوري في DEX حوالي 133 مليار دولار.وبعد 18 شهرا فقط، تضاعف هذا الرقم أربع مرات ليصل إلى أكثر من 540 مليار دولار.

بلغ متوسط حجم التداول الشهري في DEX 395 مليار دولار في الربع الأول من عام 2025 و332 مليار دولار في الربع الثاني.وبحلول الربع الثالث من عام 2025، ارتفع متوسط حجم التداول الشهري بنسبة 50% ليصل إلى 480 مليار دولار.وتجاوز حجم المعاملات في أكتوبر 540 مليار دولار.

يمثل حجم التداول الفوري في البورصات اللامركزية (DEXs) ما يقرب من 20٪ من إجمالي حجم التداول الفوري حتى الآن هذا العام، ارتفاعًا من ما يزيد قليلاً عن 10٪ في عام 2024. على الرغم من أن البورصات المركزية (CEX) لا تزال تهيمن على السوق بسبب مزايا قنوات الإيداع الورقية، أصبحت DEX الخيار الأول لأولئك الذين يبحثون عن السرعة وقابلية التركيب وعدم الكشف عن هويتهم والحفظ الذاتي.

تجربة مستخدم أفضل، ورسوم غاز أقل، وفروق أسعار أقل توفرها بروتوكولات مثل Uniswap v4، وHyperliquid L1، وRaydium تعمل على سد فجوة الخبرة بين النظامين البيئيين.

القوة الدافعة وراء المشتقات

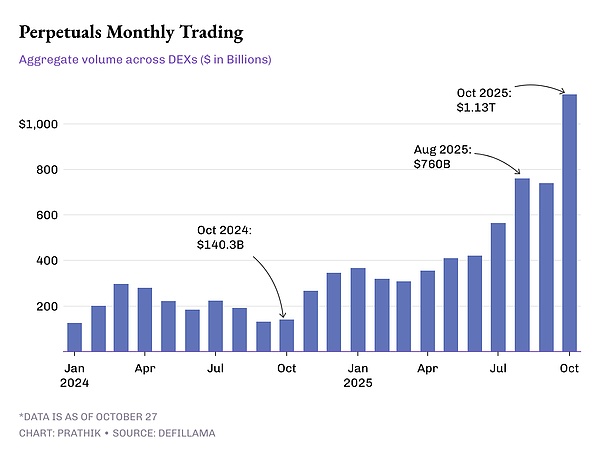

إذا سألتني ما هو العامل الأكثر أهمية الذي يدفع نشاط DEX، فسوف أختار العقود الدائمة دون تردد.قبل عام 2024، ستظل العقود الدائمة عبر السلسلة منتجًا متخصصًا بحجم تداول شهري يبلغ بضع مئات المليارات من الدولارات فقط. يركز هذا بشكل أساسي على البروتوكولات مثل dYdX وGMX وعدد قليل من DEXs المستندة إلى Arbitrum.ومع ذلك، بحلول نهاية عام 2025، ستبدأ هذه المنصات في منافسة السوق الفورية للبورصة اللامركزية (DEX) بالكامل من حيث الحجم.

في يناير 2024، بلغ حجم التداول الشهري للعقد الدائم DEX 127 مليار دولار.وسيتضاعف هذا الرقم ثلاث مرات تقريبًا ليصل إلى 345 مليار دولار بحلول ديسمبر 2024.

لكن عام 2025 يغير هذا الاتجاه. وتضاعف متوسط حجم التداول الشهري في العقود الدائمة من 332 مليار دولار في الربع الأول إلى 688 مليار دولار في الربع الثالث.وفي أكتوبر وحده، تجاوز حجم تداولها 1.13 تريليون دولار، ليصبح الشهر الأول الذي يتجاوز فيه حجم تداول المشتقات عبر السلسلة تريليون دولار، أي أكثر من ضعف حجم سوق DEX الفورية.

لا تظهر هذه البيانات أن المزيد من المتداولين يدخلون إلى الفضاء الموجود على السلسلة فحسب، بل تظهر أيضًا أن نشاط التداول لكل متداول قد زاد.تعمل DEXs على السلسلة التي تقدم عقودًا دائمة على تكرار بعض ميزات التبادلات المركزية (CEXs)، مثل الهامش المستقل، ودفاتر الطلبات العميقة، والستاكينغ عبر السلاسل.بالإضافة إلى ذلك، فهي توفر درجة عالية من قابلية التركيب التي لا تستطيع CEX تقديمها.هذه المزايا كافية للاحتفاظ بالعديد من المتداولين ذوي القيمة العالية للتداول على السلسلة.

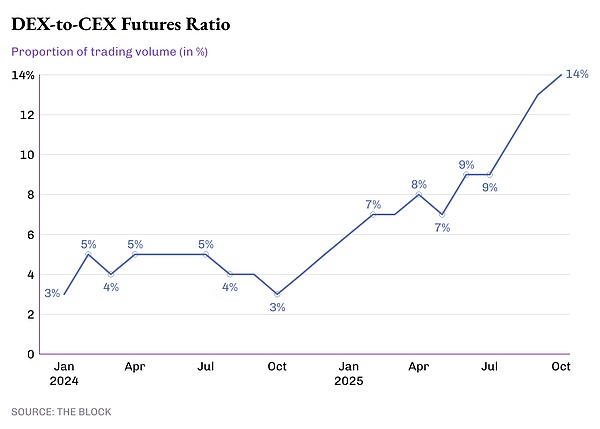

وينعكس هذا الاتجاه في الزيادة المطردة في نسبة البورصات اللامركزية (DEX) إلى البورصات المركزية (CEX) في تداول المشتقات.

في عام 2024، ستتعامل البورصات اللامركزية مع أقل من 5٪ من حجم تداول العقود الآجلة العالمية.وبحلول منتصف عام 2025، تضاعف هذا الرقم إلى 10%، وبحلول أكتوبر وصل إلى 14.3%، وهو ما يمثل أعلى نسبة من المشتقات الموجودة على السلسلة مقارنة بالبورصات المركزية.

لا يزال هذا الرقم صغيرًا مقارنة بحجم Binance، ولكنه علامة على الاتجاه الذي تتجه إليه الأمور.وفي حين ظلت أحجام تداول المشتقات في البورصات المركزية محدودة النطاق إلى حد كبير هذا العام، فقد نمت أحجام البورصات اللامركزية كل ربع سنة منذ منتصف عام 2023.

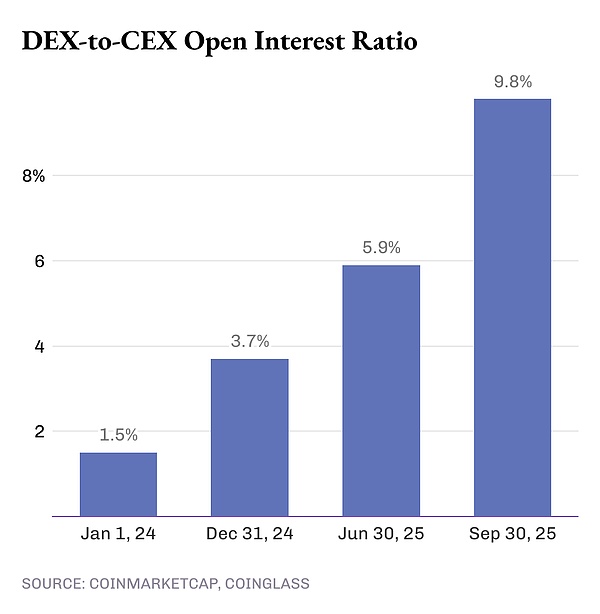

من المؤكد أن الحجم يحكي جزءًا من القصة، لكن الاهتمام المفتوح (OI) يوفر معلومات أكثر تفصيلاً.اعتبارًا من 1 يناير 2024، شكلت الفائدة المفتوحة في البورصات عبر السلسلة 1.5% فقط من حجم تداول المشتقات العالمية.وتضاعفت هذه النسبة إلى 3.7% بحلول 31 ديسمبر 2024، ووصلت إلى 5.9% بحلول 30 يونيو 2025. وبحلول 30 سبتمبر 2025، وصلت هذه النسبة إلى 9.8%.وفي أقل من عامين، تجاوز النمو 6.5 مرة.

تشير هذه التغييرات مجتمعة إلى أنه في حين تظل البورصات المركزية (CEX) مراكز للسيولة، فإن البورصات اللامركزية (DEX) ستصبح قريبًا المركز الجديد للمخاطر. لا يعتمد اختيار المتداول للتداول على الثقة فحسب، بل يعتمد أيضًا على الميزات الإضافية للمنصة.

ويشير نمو بورصات التبادل المباشر في العقود الفورية، والمشتقات، والعقود الدائمة إلى أنها توفر قدرات لا تستطيع بورصات التبادل المباشر محاكاتها، على الأقل حتى الآن.قد لا يزال العدد الهائل من المتداولين عبر السلسلة أقلية، لكن نواياهم والميزات التي يطلبونها تبعث برسالة واضحة إلى مطوري العملات المشفرة حول ما يجب تحديد أولوياته عند تطوير بورصة العملات المشفرة.