書かれている:0xjs@bitchain vision

「国家の幸運レベル」の技術的ブレークスルーであるDeepseekは、引き続き発酵し、中国の資産全体を再評価する必要があるかもしれません。

2025年2月5日、ドイツ銀行は、中国Eats the Worldという調査報告書を発表し、投資家に殺到しました。ドイツ銀行は、2025年は中国が他の国を超えた年であり、2025年に中国は1週間以内に世界初の第6世代の戦闘機と低コストの人工知能システム「Deepseek」を立ち上げたと述べた。Marc Andreessensは、AIの「Deepseek」の「Sputnikの瞬間」の発売を呼び出しますが、それは中国の「Sputnikの瞬間」に似ており、中国の知的財産権の認識をマークしています。中国が高い付加価値のある分野で控えめにパフォーマンスを発揮し、サプライチェーンが前例のない速度で拡大している分野は拡大しています。中国にはほぼすべての業界を率いる企業があり、中国企業が世界市場で拡大するにつれて、中国の評価割引は将来のある時点でプレミアムに変わるはずです。投資家は、中期的に中国の株式に投資するために大幅に頼らなければならず、香港/中国の株式は中期的に強気市場に到着します。

調査レポートのタイトルは、A16Zの創設者であるMarc Andreessensからの有名な引用を借りていることに注意してください。 「Deepseekに関するMarc Andreessensの最近のコメントも借りています。「DeepseekはAIのSputnikの瞬間です」。

以下は、ドイツ銀行の調査レポートの全文です。

オリジナルタイトル:中国は世界を食べます

著者:Peter Milliken、CFA、研究アナリスト

これは中国人であり、「sputnikの瞬間」ではありません

私たちは思う2025年は、投資コミュニティが中国が世界の他の地域を上回っていることを認識している年です。現在、中国企業は、サービス分野の数が増えても、複数の製造分野でより高い費用対効果とより良い品質を提供しているという事実を人々が無視することはますます困難になっています。

投資家は支配を得るために代価を支払い、「中国の割引」が消えると予想しています。さらに、政策は生産よりも消費に向かう傾向があり、おそらく金融自由化のために、収益性はサイクル全体の期待を超えると予想されると考えています。香港/中国の株式の強気市場は2024年に始まり、中期的に以前の高値を上回ると考えています。

中国は最初に衣服、テキスタイル、おもちゃの世界的な支配に登場しました。その後、基本的な電子機器、鋼鉄、造船、そして最近では白い電化製品、太陽エネルギー、その他の人目を引くより少ない分野の分野を支配しました。

中国は、電気通信機器、原子力、国防、高速鉄道などの複雑な産業を警告なしに支配しています。これらの技術的成果は、投資家によって以前に評価されていませんでした。

しかし、2024年末までに、中国は、自動車の輸出の世界的リーダーになるために急速に上昇し、高度な機能、魅力的な価格、低価格を備えた多くの電気自動車が、既存のモデルが世界市場に注がれるよりも低い価格を備えていることに注目を集めています。

2025年、中国は世界初の第6世代の戦闘機と低コストの人工知能システム「Deepseek」を1週間以内に立ち上げました。

Marc Andreessensは、AIの「Deepseek」の「Sputnikの瞬間」の発売を呼び出しますが、それは中国の「Sputnikの瞬間」に似ており、中国の知的財産権の認識をマークしています。中国が高い付加価値のある分野で控えめにパフォーマンスを発揮し、サプライチェーンが前例のない速度で拡大している分野は拡大しています。

数年前に市場が市場志向の決定を下す投資家を罰するまで、数年前に化石燃料を避けたように、世界の投資家は中国の資産を大幅に委任する傾向があると考えています。ファンドの中国へのエクスポージャーは現在非常に小さいことがわかります。堀を所有している大手企業が好きな投資家はこれを無視できません:現在、中国企業は、経済的に優れていると考える西洋企業ではなく、広範かつ深い堀を持っています。

中国の製造業は明らかであり、その商品輸出は米国の2倍です。中国は世界の製造価値の30%に寄与しており、サービス業界でのそのシェアも急速に増加しています。人々は、経済の弱さに関する懸念のために中国を投資先として避けていますが、中国での周期的な減速にもかかわらず、中国の成長率はほとんどの先進市場の2倍以上です。

ほぼすべての業界を率いる企業では、中国の世界市場価値のシェアは、長い間1桁のままになる可能性は低いです。私たちは、日本企業がバリューチェーンを登っていた1980年代初期の日本のようなものであり、製品の品質が高く、イノベーションの継続的な出現を伴って、今日の中国が日本のようであることを徐々に認識していると信じています。多くの西洋企業や産業は、潜在的な生存危機に直面する可能性があるため、これを反映するためにポートフォリオを再調整する必要があります。

生き残るためには、西洋のビジネスが必要です。1)大規模な自動化。過去には、2番目の道路は経済の下り坂でしたが、これが起こっている間、必ずしも西側を助けるとは限りませんでした。たとえば、自動車分野では、中国の主要な輸出市場は、多くの場合、G10諸国以外の約70億人です。

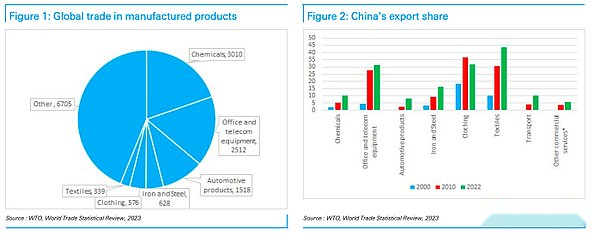

図1:製造製品の世界貿易図2:中国の輸出シェア

国際貿易の主なカテゴリを見ると、中国は衣類を除くすべてのカテゴリ(中国が海外で事業を拡大する前に分野を支配していた)を除いてシェアを獲得しています。主要な商品カテゴリでは、中国は米国よりも大きく、通常は何倍も大きくなっています。唯一の例外は車(ここでは数量ではなく価値が言及されています)ですが、中国も先に進んでいる可能性があります – フォードのCEOはXiaomi車を運転します。この傾向が変わることを見るのは困難です。サービス業界でさえ、中国は輸送サービスの面で追いついていますが、そのシェアは年間約0.5パーセントポイント増加しています。

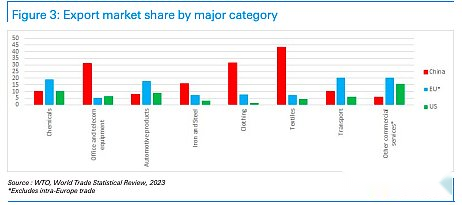

図3:輸出市場シェアの主なカテゴリ

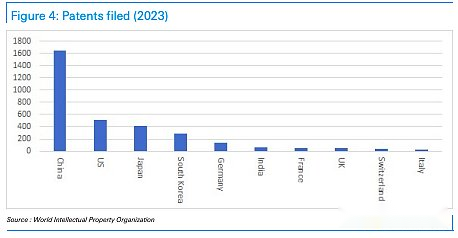

知的財産権の代理人指標としての特許

中国には完全なバリューチェーンがあり、地元のプロのクラスターを形成し、主要な産業では複数のシリコンバレーのようなプロフェッショナル分野を備えており、研究の国内大学と緊密に連携しています。

電気自動車の分野では、中国には特許の約70%があり、5Gおよび6Gの通信機器の畑は同様の位置にあります。

2023年、中国の特許出願は世界のほぼ半分を占めました。この傾向は、中国にはインドを除く世界の他の総合よりも多くの科学と工学の卒業生がいるため、継続する可能性があります。さらに、他の国の多くの卒業生も中国人であると考えるべきです。したがって、特別な状況が発生しない限り、中国のビジネス優位性の増加は短期的には停止する可能性は低いです。

中国は貿易障壁に直面しており、米国とEUは電気自動車に関税を課していることは明らかな例ですが、西洋は行動を起こすときに制限されています。と報復))。1980年代、米国は日本の発展を抑制し、いくつかの結果を達成しようとしましたが、中国の現在の状況は1989年の日本ではなく、過去数年間の日本に似ていると考えています。

図4:2023年の特許出願の数

1980年代の中国対日本

1970年代を通じて、日本はGDP(GNP)の観点から世界で2番目にランクされ、2番目に米国にランクされました。ウィキペディアをチェックした後、1980年代の日本の実際のGDP成長率はわずか4%であることに驚きましたが、これは依然としてその経済的な「奇跡」の重要な部分と見なされています。対照的に、人々は中国の経済成長率が4%または5%であるかどうかを心配しており、成長は「遅い」と考えていますが、後知恵では、この見解はそれを「奇跡」と見なすように進化する可能性があります。

プラザアコードは、円に40%を高く評価することを要求し、日本の産業最先端を遅らせます。これは景気減速につながり、日本政府はゆるい金融政策を通じて対応しました。1987年から1989年にかけて、経済成長は5%に回復し、この期間中に株式市場が大幅に上昇し、バブルが登場しました。経済成長のリバウンドは、鉄鋼および建設産業の回復を促進し、賃金を引き上げ、雇用の増加にしました。1980年代後半、輸出ではなく国内需要が経済成長の原動力になりました。この状況は中国でも発生する可能性があります。

1980年代の日本

ウィキペディアによると、日本の経済成長は、大量の安価な労働、資本の集中的な使用、生産性の向上を通じて達成されます。国内投資はGDPの30%以上を占めており、金融抑制は金利を低いレベルに保ち、投資を促進しています。日本は、合弁事業を通じて新しい技術を取得しています。1970年代初頭、日本の貯蓄率はGDPの40%に達し、1980年代初頭までに30%近くに低下しました。1970年代、日本は貿易摩擦を避けるために海外の工場を設立し始めました。そして、中国はごく最近、同様の措置を講じ始めました。

問題は、この開発パスの中国はどの段階ですか?日本のように、中国は不動産のバブルも経験していますが、この学位は日本のバブルよりもはるかに少ないです。さらに、自信の信用が厳しくなり、不動産業界が減少し始めてから6年が経ちました。住宅価格は3分の1減少し、住宅ローン率は半分に低下し、名目GDPが約3分の1増加したため、住宅購入の手頃な価格は何年も見られないレベルに戻りました。株式市場の評価は、利益率が低く、P/Eの倍数が低いため、低レベルです。したがって、これは日本ではなく、1989年にバブルにかかっていました(当時、日本の株式の市場価値は過去20年間で50倍に増加しました)。

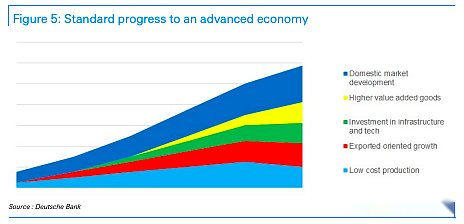

一般に、中国は日本のような消費に支配される経済発展経路に着手しないと考えられており、日本のような経済の景気後退にのみ陥ると考えられています。しかし、実際、中国は、米国、日本、シンガポール、香港、台湾、韓国、スペイン、そして多くの東ヨーロッパの国や地域がとっている道を歩いています。他の一部の国や地域は中所得のtrapに苦労していますが、それらとは異なり、中国は世界の製造業とますますサービス産業のリーダーになりました。

図5:先進経済に向けた標準プロセス

この頃、日本は金融システムの自由化を達成しました

2013年の国際通貨基金レポート「中国の経済変革」の第12章では、1980年代の日本は中国の将来の開発経路と類似していたと言及されました。プラザアコードの前に、日本の金融システムは高度に規制されており、金利が規制されており、資本管理は企業の豊富なため、銀行信用の需要が限られていました。日本の投資家は、円の減価償却と相まって、大量の米国資産を保有しており、外の世界に日本に金融市場を開放し、円宗教資産の魅力を高めるよう呼びかけました。これにより、資本が日本に流れ込み、マネーサプライが増加し、経済成長と資産のバブルが促進されました。

中国は同様の方向に動いている可能性があります。トランプ大統領は、貿易協定における中国の金融自由化を促進するためのレーガン大統領のアプローチに従う可能性があり、中国は人民元の国際化のプロセスを加速する準備ができているかもしれません。元が減価するかもしれないので、これは株式市場にとって朗報だと思います。なぜ米国はこれをプッシュするのですか?理由は次のとおりです。1)合意に達するための政治的考慮事項RMBは感謝します、これは中国の競争力を弱めます。

外部の圧力に関係なく、中国が消費を促進したい場合、金融システムの自由化が役立ち、金利を正常化することにより預金者から企業への富の移転を終わらせます。これにより、資本が合理的に割り当てられるため、過度の投資と悪質な競争が減少し、国有企業のリターンが増加するにつれて、企業の収益性を改善し、財政的圧力を軽減するのに役立ちます。大企業、投資会社、および世帯が、株式市場の価値を高めるために悪質な競争を緩和するよう政府にますます圧力をかけることを期待しています。政府が以前にインフラストラクチャと不動産への過剰投資を遅くしていたように、産業への過剰投資の抑制は明らかに次のステップであり、予想よりも速くなる可能性があります。これは2025年に重要なトピックになると予想しています。

しかし、中国の人口減少はどのような影響を与えますか?

中国の人口の減少は経済成長に引きずられていますが、多くの国がこの問題に直面しています。これは、中国が2つの利点を持っているという重要な事実を完全に無視していると思います。1)自動化がリードしており、世界の産業ロボットの約70%が生産性の利点をもたらし、それによって一人当たりの富が増えています潜在的な市場、ベルトアンドロードイニシアチブは、中央アジア、西アジア、中東、北アフリカを開発軌道に導き、市場の可能性を拡大します。

中央アジアの人口はわずか8000万人ですが、リソースが豊富です。南アジアには21億人がいます(ただし、その3分の2はインドにいますが、現在は中国との貿易と投資を主に制限していますが、これは中期的に変化する可能性があります)。アフリカもあり、人口は14億人です。言い換えれば、アフリカの潜在的な消費者人口は、中国、西アジア、南アジア(インドを除く)に匹敵しますまた、人口は巨大な市場になります。したがって、中国の国内人口のみに焦点を当てることは、中国の将来についての誤解につながる可能性があります。

2024年、中国の輸出は7%増加し、ブラジルへの輸出、UAEとサウジアラビアはそれぞれ23%、19%、18%増加し、ベルトアンドロードイニシアチブに沿ったASEAN諸国への輸出は13%増加しました。現在、ASEANおよびBRICS諸国への輸出は、過去5年間で米国と欧州連合に相当しています。ラテンアメリカでさえ、中国は急速に市場を拡大しています。したがって、米国は中国に高い関税を課していますが、ドイツ銀行の経済チームはそれを信じています米国の輸出が中国のGDPの3%を占めることを考えると、米国がそれぞれ年の前半と後半に10%の関税を課している場合、これは中国のGDPに0.5%の圧力をかけます。これは制御可能な影響です。

中国の輸出支配の欠点は、世界の多くの主要国がBRICS諸国内でさえ保護主義的措置を採用しているため、中国の輸出成長はある程度限定されていることです。しかし、知的財産権と製造の付加価値におけるその利点により、中国企業は他の市場に工場を設立したり、議会に輸出している部品を組み立てることにより、国際市場での影響力を拡大する可能性があります。米ドルの兵器化により、海外のインフラストラクチャや工場への投資は、米国財務省に投資するよりも魅力的であるため、将来の開発の方向性は非常に明確です。

図6:中国はニューエコノミー市場を拡大します(ユニット:何百万人もの人々))

図6:中国はニューエコノミー市場を拡大します(ユニット:何百万人もの人々))

Sino-US貿易の問題は、予期せぬ利益につながる可能性があります

市場は一般に、中国の米国の関税レベルがドイツ銀行の期待よりも高いと予想しています(2025年に20%の関税が発表された2段階で実施されると予想されます)。しかし、現実は、この悲観的な期待よりもはるかに楽観的かもしれません。

トランプ政権は、財政収入の源泉として関税に明らかに熱心であり、中国を経済的および戦略的理由で関税収入の主な源と見なしています。しかし、トランプ大統領は戦術的な勝利にもっと重点を置いているようであり、おそらく支持を得るのが難しいイデオロギーの姿勢以上のものです。私たちの業界には、投資家とトレーダーがいます。近年、トレーダーの影響はますます高まっています。おそらく、トランプ大統領は、彼のイデオロギーに固執する「投資家」というよりも政治的な「トレーダー」のようなものです。もしそうなら、彼は停止損失ポイントを厳密に設定することが期待されています。

「Deepseek」の出現は、中国を抑制できるという西側のファンタジーを破ります。米国は、規制を削減し、安価なエネルギーを提供し、国内で生産できない中間製品への輸入障壁を減らすことにより、ビジネス開発を刺激するのに最適です。最後のポイントは実現するのに時間がかかるかもしれませんが、米国下院、上院議員、およびビジネスリーダーからの内部要求が、米国が貿易問題に関する伝統的な共和党の姿勢に戻るように促すことを期待しています。これには、いくつかの繰り返しの交渉が必要になる場合がありますが、このアナリストは、より貿易志向のスタンスが最終的に中間選挙の前に「アメリカファースト」アジェンダの一部になることを期待しています。

私たちはそれを信じています政治的な「トレーダー」は、できるだけ早く結果を閉じ込めようとするため、2025年上半期にSino-US貿易協定に達し、その後西半球の問題に焦点を当てることがあります。迅速な契約には、限られた関税(ドイツ銀行が予想しているように)、既存の制限を解除し、中国企業とアメリカ企業間のいくつかの大規模な契約を含めることができます。これが発生した場合(このアナリストはそうすると考えています)、中国の株式市場は上昇すると予想されます。

貿易と市場の状況は密接に関連していません

歴史的に、貿易と経済の強さは補完的でした。したがって、株式の輸出を株式市場のパフォーマンスとリンクしている研究はほとんどないことに驚きました。ただし、中国の輸出は、世界のマネーサプライの成長と密接に関連しており、現在は増加していますが、現在減速しています。Deutsche BankのAIプラットフォームに関連する研究を探すよう促したとき、「輸出の成長が企業収益を増やすことができ、それによって株式評価が増加することを示しています…(しかし)一部の研究では、輸出の成長に焦点を当てるだけであることも示されています。国内需要を犠牲にして、全体的な経済成長を妨げ、したがって株式市場に悪影響を与える可能性がある場合があります。」

したがって、逆説的に、輸出の減少は、実際に一定期間にわたって株式市場を促進する可能性があります。さまざまな産業における中国の増加には、多くの分野への過剰な投資が伴います。ソーラーセクターでは、現在、供給を削減するための努力がなされており、他の産業が追随する場合、これは株式市場にとって朗報であり、国内消費のための資金をリリースする可能性があります。

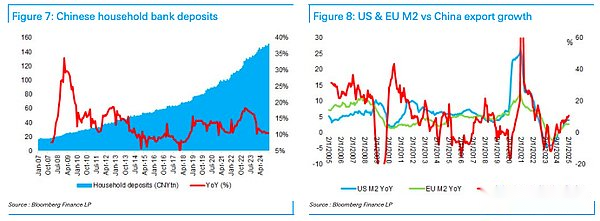

中国の家庭用預金の伸びは名目GDPの成長率の2倍に減速しましたが、2020年以来、中国の家庭貯蓄は10兆ドル増加しており、この節約は中期的に株式市場での消費と投資に大幅に使用されると予想しています。 。したがって、香港/中国の株式は、収益の成長と収益率の再評価の加速に関して、成長の余地がたくさんあります。

図7:中国の家庭用銀行預金図8:米国とEU M2と中国の輸出成長の比較

価値のある市場リーダー

図9:中央値の価格対本の比率と株式収益率の比較図10:NASDAQ-Book-to-book-to-bookの比率と株式収益率の比較図:上海および深Shenzhenの300価格と株式の比率と株式収益率の比較

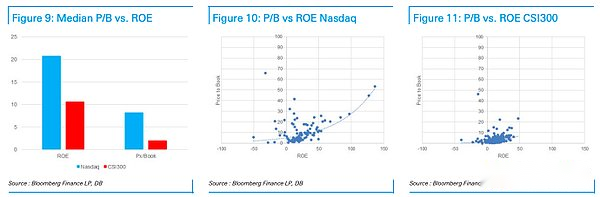

ハイテク業界への投資の問題は、利益がしばしば市場のリーダーの手に集中しているため、企業はこのポジションのために激しく競争することです。中国の投資家はこの問題を完全に認識していますが、Amazonのような大手技術株は同じ状況に直面しています。CSI 300インデックスをNASDAQインデックスと比較すると、これらのインデックスの両方にそれぞれのフィールドのグローバルリーダーが含まれます。アメリカ企業の株式(ROE)の利益率(ROE)は中国企業の2倍であることがわかりましたが、アメリカ企業に投資家が支払った価格対帳(P/B)は中国企業の4倍です(8.2倍対。 2.0回)。ほとんどの中国の大型株は香港にもリストされています。香港では、通常、株価は約40%安く、1倍の価格と書籍の比率に近いです。MSCI China Indexを見ると、価格と収益率の割引は、世界指数と比較して記録的な10パーセントポイントに達し、評価範囲の下限にも近いです。

中国企業がグローバル市場で拡大するにつれて、この評価割引は将来のある時点でプレミアムに変わるようです。私たちはそれを信じています投資家は中期的には中国の株式に鋭く頼らなければならず、株価を押し上げずにそれらを取得することは困難かもしれません。私たちは常に中国の株式市場について楽観的でしたが、世界が目を覚まして中国の株式を購入することができないという事実に悩まされており、中国の「スプートニクの瞬間」(または電気自動車の支配などの出来事があると信じています。セクター)これが要因です。香港/中国の株式市場は、2024年のように、中期的にリードし続けると予想しています。

図12:MSCI China IndexとMSCI World Indexの予想価格対収益率の比較

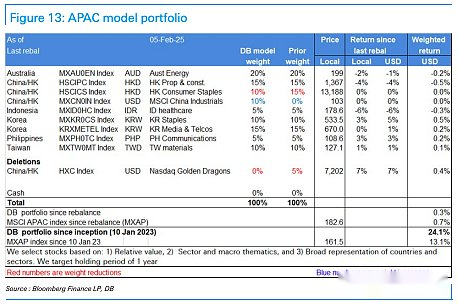

図13:アジア太平洋ポートフォリオモデル