Autor: Michael Roberts

El Financial Times concluyó:«Las acciones estadounidenses han subido por sexto mes consecutivo, impulsadas por un auge de la inteligencia artificial y una tregua comercial, con el S&P 500 y el Nasdaq registrando su racha ganadora mensual más larga en años».El Financial Times señaló que el mercado de valores estadounidense registró su subida mensual más larga en cuatro años, impulsado por factores como la moda de la inteligencia artificial, la caída de los tipos de interés y las medidas de Trump para aliviar la guerra comercial. El S&P 500 registró su sexta ganancia mensual consecutiva en octubre, alcanzando su 36º máximo histórico del año el martes pasado.Este fue el mejor desempeño del índice desde agosto de 2021.

Las preocupaciones anteriores sobre una burbuja de inteligencia artificial y las señales de un debilitamiento del mercado laboral estadounidense se han visto eclipsadas por fuertes ganancias y una serie de anuncios positivos de gasto por parte de grupos tecnológicos de Silicon Valley.Además, el acuerdo de extensión de un año alcanzado por China y Estados Unidos sobre controles de exportación de chips y tierras raras impulsó aún más la confianza del mercado.La Reserva Federal también anunció el miércoles su segundo recorte de tipos de interés este año.Antes de que la Reserva Federal recortara las tasas de interés, las fusiones y adquisiciones corporativas estadounidenses aumentaron, y sólo el lunes pasado se cerraron acuerdos por valor de más de 80 mil millones de dólares.

Los gigantes tecnológicos publicaron informes de ganancias trimestrales.Las acciones de Amazon subieron un 12% el viernes, añadiendo casi 300.000 millones de dólares a su valor de mercado, después de que la compañía informara su mayor crecimiento trimestral en casi tres años.Meta emitió 30.000 millones de dólares en bonos para financiar proyectos de inteligencia artificial.La emisión de bonos atrajo aproximadamente 125 mil millones de dólares en suscripciones, la mayor suscripción de bonos corporativos en la historia de Estados Unidos. NVIDIA se convirtió en la primera empresa con un valor de mercado superior a los 5 billones de dólares, y el valor de mercado de Apple también superó los 4 billones de dólares por primera vez.«Sí, este es un mercado alcista duradero… pero a las empresas de tecnología todavía les está yendo bien en este momento».dijo John Bilton, director global de estrategia de activos múltiples de JPMorgan Asset Management.«Todo el mundo dice que las acciones tecnológicas son una burbuja, lo que me hace pensar que tiene más margen de maniobra».

Los asesores de inversiones están extasiados:«Existe un consenso cada vez mayor de que el impacto de la IA será real y transformador, la temporada de resultados va bien, estamos en el comienzo del ciclo de recortes de tipos de la Reserva Federal y hay optimismo de que Estados Unidos y China puedan llegar a un acuerdo comercial razonable».dijo Venu Krishna, jefe de estrategia de acciones estadounidenses de Barclays.Todos los detractores están deshonrados.La economía estadounidense no ha caído en recesión, la inflación no se ha salido de control y Trump ha llegado a una tregua comercial con China.Entonces, en el mejor de los casos, todo va muy bien.

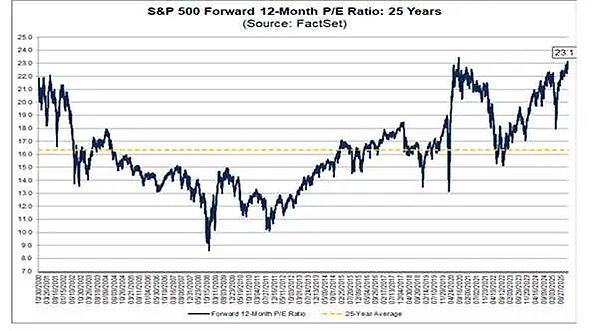

¿Pero es todo realmente tan maravilloso?El auge del mercado de valores ha elevado la relación entre los precios de las acciones y las ganancias corporativas a nuevos máximos.La relación precio-beneficio (relación P/E) es actualmente alrededor de un 40% más alta que el promedio histórico, superando incluso el nivel durante la llamada «burbuja de Internet» en 2000. Cuando esa burbuja estalló, la relación P/E cayó un 40%.

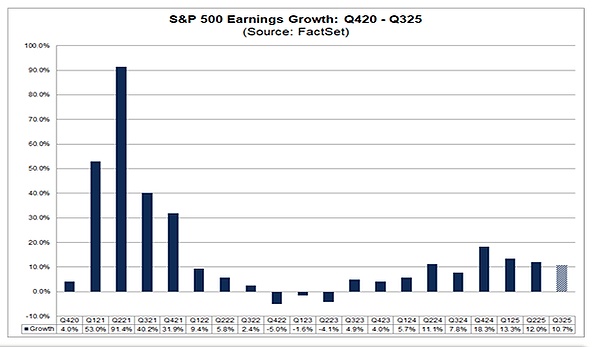

En mi artículo anteriorSeñaló que el éxito de Estados Unidos se debe casi en su totalidad a la inversión continua en inteligencia artificial por parte de los gigantes tecnológicos, y como resultado estos gigantes también han obtenido enormes ganancias.Pero el resto de la economía empresarial estadounidense está de capa caída.En el ámbito empresarial, las ganancias siguen creciendo, pero a un ritmo más lento, y se espera que el crecimiento interanual supere el 18% para finales de 2024 y solo el 10,7% para el tercer trimestre de 2025: sigue siendo bueno, pero con una tendencia a la baja.

Fuente: conjunto de datos

Aunque el margen de beneficiose ha recuperado de los mínimos de la recesión pandémica, pero todavía se encuentra en niveles históricamente bajos, noFinanzasindustriaEl crecimiento de las ganancias se está desacelerando.

Fuente: Oficina de Análisis Económico de EE. UU.

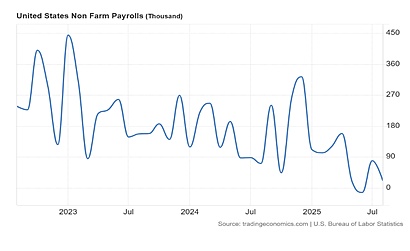

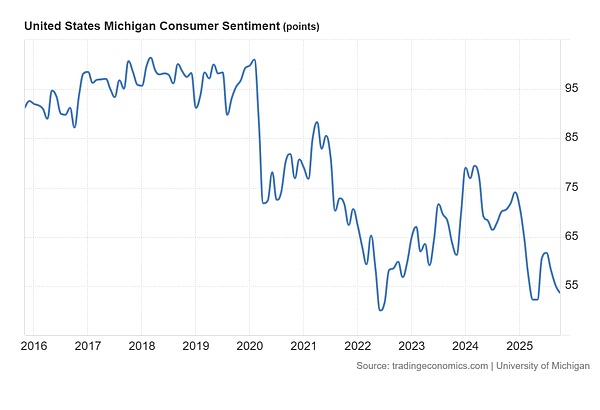

Incluso los «Siete Grandes» predicen que el crecimiento de las ganancias se desacelerará, principalmente debido a las enormes inversiones en inteligencia artificial.Se espera que las ganancias en Meta y Amazon caigan a casi cero.En cuanto a los trabajadores, el mercado laboral sigue débil y se están creando nuevos puestos de trabajo.

Una vez que las personas pierden su empleo, resulta cada vez más difícil encontrar otro.

No es de extrañar que el frenesí del mercado de valores no se refleje en el mercado laboral. Los consumidores estadounidenses nunca se han sentido más frustrados con el status quo.

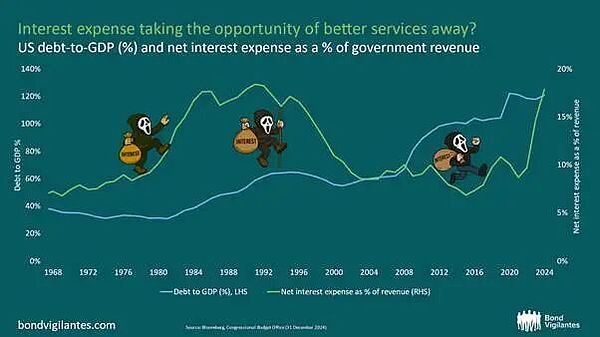

Pero los inversores y estrategas corporativos creen que el único comodín en el panorama económico es el sector público.El gobierno de Estados Unidos todavía enfrenta grandes déficits presupuestarios anuales, lo que eleva los niveles de deuda pública y, por ende, los costos del servicio de la deuda.

Claramente, esta es la razón de la subinversión en activos productivos: la emisión de bonos gubernamentales ha crecido demasiado rápido, desplazando el crédito para la inversión del sector privado en activos productivos. Este argumento no tiene sentido.En la actualidad hay muchos estudios que demuestran que los costos de los intereses no son una preocupación principal para las empresas.La pregunta que más preocupa a las empresas es: ¿cuánto retorno de beneficios puede aportar la nueva inversión?

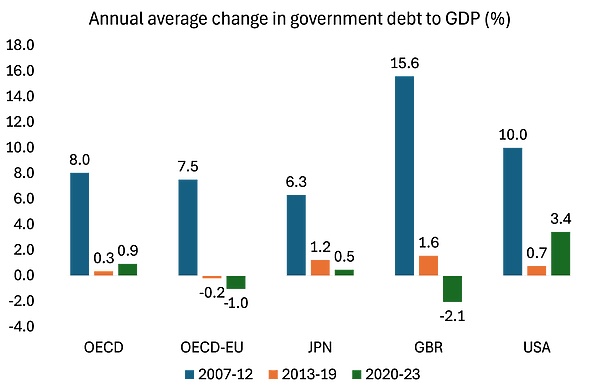

21El fuerte aumento de la deuda del sector público en el siglo se debe a los rescates del sector financiero y privado durante la crisis financiera global de 2008-2009, la crisis de deuda de la eurozona antes de 2012 y el apoyo fiscal brindado para ayudar a las personas a sobrevivir el impacto de la epidemia en 2020. Durante estos períodos, los ratios de deuda pública se disparan.En el período intermedio, la austeridad (especialmente los recortes de asistencia social y la inversión en infraestructura) y cierta recuperación del crecimiento económico han mantenido los ratios de deuda en general estables.Al mismo tiempo, los recortes en el impuesto sobre la renta personal (especialmente para los grupos de altos ingresos) y el impuesto sobre la renta de las empresas han mantenido los ingresos tributarios del gobierno como proporción del PIB en alrededor del 35%, mientras que el gasto público como proporción del PIB ha aumentado (datos del FMI).

Fuente: OCDE

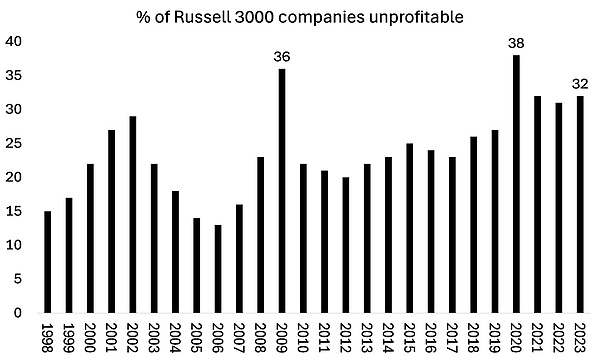

La deuda es importante, pero en una economía capitalista no es la deuda pública lo que importa, sino la deuda corporativa.Las últimas estimaciones muestran que más del 30% de las empresas de las principales economías están tan endeudadas que no pueden obtener suficientes beneficios para pagar sus deudas.

Fuente: Bloomberg

Si bien la mayoría de los bancos centrales han recortado las tasas de interés a corto plazo, las tasas de endeudamiento corporativo no han caído significativamente. Las grandes empresas que disponen de efectivo no necesitan pedir prestado y, aunque lo hagan, obtienen las mejores tasas de interés.Las empresas de IA todavía pueden financiar sus enormes inversiones de capital utilizando las reservas de efectivo existentes y las ganancias del negocio principal, aunque estos fondos se están agotando rápidamente.Pero otras empresas dependen de los continuos rescates del sector bancario.

Aquí es donde reside el riesgo.En marzo de 2023, algunos bancos regionales más pequeños de Estados Unidos estaban en problemas,Fue entonces cuando las nuevas empresas de tecnología comenzaron a retirar depósitos para mantenerse a flote, dejando a los bancos incapaces de pagar sus deudas.El mes pasado, el director ejecutivo de JPMorgan Chase, Jamie Dimon, emitió una profunda advertencia al sistema financiero.Proveedor de autopartesPrimeras marcasy la quiebra del prestamista de automóviles de alto riesgo Tricolor Holdings, por ejemplo.: «Cuando ves una cucaracha, es probable que haya más. Todo el mundo debería tener cuidado con esto».JPMorgan Chase perdió 170 millones de dólares en el caso de quiebra de Tricolor.Fifth Third Bancorp y Barclays también perdieron 178 millones de dólares y 147 millones de dólares, respectivamente. Algunos bancos regionales estadounidenses también están nuevamente en problemas.First Citizens Bancshares y South State perdieron 82 millones de dólares y 32 millones de dólares respectivamente.

Al igual que en marzo de 2023, los bancos europeos vuelven a verse implicados en esta crisis.En aquel momento, fue el poderoso banco Credit Suisse el que colapsó.. Esta vez, FranciaParísbanco yHSBCAmortizaciones anunciadas por separado sobre exposiciones crediticias de 100 millones de dólares o más.Y, como en marzo de 2023, también parece haber fraude.Se informa que los fondos de la llamada «transacción de factoring» de 2.300 millones de dólares en la cuenta de First Brands«desapareció en el aire».

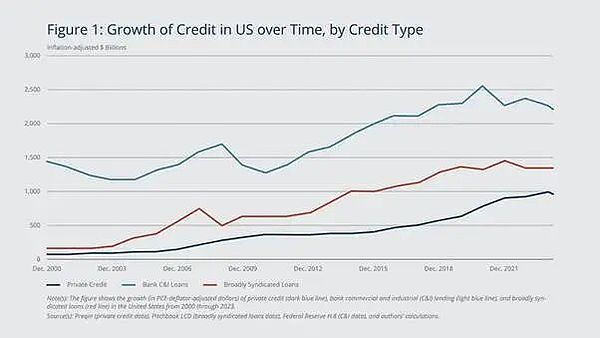

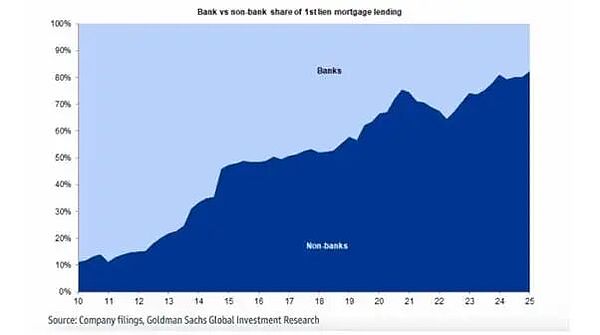

Éste es el riesgo que enfrentan los bancos comerciales.Pero cada vez más, en lugar de prestar directamente a las empresas, especialmente a las pequeñas, los grandes bancos están proporcionando «liquidez» a prestamistas no bancarios, las llamadas compañías de «crédito privado».Las instituciones financieras no bancarias representan actualmente más del 10% del total de préstamos bancarios estadounidenses.Si bien el financiamiento directo de los bancos dentro de los balances ha disminuido drásticamente desde 2012, el uso de líneas de crédito a instituciones no bancarias ha aumentado significativamente y ahora representa alrededor del 3% del PIB. La escala del crédito privado ha crecido de 500.000 millones de dólares en 2020 a casi 1,3 billones de dólares en la actualidad, convirtiéndose en una fuente de financiación cada vez más importante para las empresas.

Actualmente, la mayor parte del crédito privado se destina a hipotecas de viviendas, una situación que recuerda a la de 2007.

Como este tipo de crédito privado no figura en los balances de los bancos, no está regulado.Esto significa que si el beneficiario del préstamo quiebra, es posible que estas compañías de crédito no tengan suficiente capital para cubrir las pérdidas.Para entonces, estas compañías de crédito privadas también podrían quebrar o requerir rescates a gran escala de los bancos comerciales – lo que formará una típica reacción en cadena en el sistema financiero – e incluso podrían extenderse a la «economía real».

La mayoría de los estrategas financieros ignoran este llamado «riesgo sistémico».Goldman Sachs recientemente incluso hizo todo lo posible para enfatizar que no hay riesgo de quiebra para las compañías de crédito privadas no bancarias.Por otro lado, el gobernador del Banco de Inglaterra, Andrew Bailey, dio la alarma sobre los préstamos riesgosos en el mercado de crédito privado tras el colapso de First Brands y Tricolor. También comparó directamente la situación con las prácticas anteriores a la crisis financiera de 2008.

Bailey señaló que en el pasado los productos financieros «reempaquetados» a menudo enmascaraban los riesgos de los activos subyacentes, diciendo: «Por ejemplo, ahora estamos empezando a ver un resurgimiento de lo que solía llamarse desagregación y estratificación de estructuras de préstamos. Si hubiera estado involucrado antes de la crisis financiera, eso habría sido una llamada de atención. Tanto Tricolor como First Brands han utilizado deuda respaldada por activos: el prestamista de alto riesgo empaqueta préstamos para automóviles en bonos y el fabricante de autopartes utiliza fondos especializados para otorgar crédito para sus cuentas por cobrar.»Los comentarios de Bailey siguen a una advertencia del Fondo Monetario Internacional el mes pasado. La advertencia decía que 4,5 billones de dólares en exposición a fondos de cobertura bancarios estadounidenses y europeos, grupos de crédito privados y otras instituciones financieras no bancarias podrían«Exacerba cualquier crisis económica y transmite tensión al sistema financiero en general».

Entonces, mientras el mercado de valores está en auge y la moda de la inteligencia artificial continúa aumentando, el resto de la economía no es tan activo;y parece haber cucarachas devorando el funcionamiento normal del mundo de la deuda.Esperemos y veremos.