Geschrieben von: 0xjs@Bitchain Vision

Deepseek, der technologische Durchbruch von „National Fortune Level“, wird weiterhin fermentieren, und das gesamte chinesische Vermögen muss möglicherweise neu bewertet werden.

Am 5. Februar 2025 veröffentlichte die Deutsche Bank einen Forschungsbericht namens China Eats The World, der die Investoren überflutete.Die Deutsche Bank sagte, dass 2025 ein Jahr für China ist, um andere Länder zu übertreffen, und im Jahr 2025 startete China innerhalb einer Woche den weltweit ersten Kämpfer der sechsten Generation und kostengünstiges künstliches Intelligenzsystem „Deepseek“.Marc Andreessens nennt den Start von „Deepseek“ den „Sputnik -Moment“ von AI, aber es ähnelt eher Chinas „Sputnik -Moment“ und markiert die Anerkennung der Rechte an geistigem Eigentum Chinas.Das Feld, in dem China auf dem Gebiet mit hohem Wert auf und dominiert die Lieferkette mit beispielloser Geschwindigkeit.China hat Unternehmen, die fast alle Branchen führen, und als chinesische Unternehmen auf dem globalen Markt expandieren, sollte Chinas Bewertungsrabatt irgendwann in der Lage zu einer Prämie werden.Die Anleger müssen sich mittelfristig erheblich wenden, um in chinesische Aktien zu investieren, und in Hongkong/chinesischen Aktien werden mittelfristig einen Bullenmarkt einleiten.

Es ist erwähnenswert, dass der Titel seines Forschungsberichts das berühmte Zitat von A16Z -Gründerin Marc Andreessenss: „Software isst die Welt“. Auch den jüngsten Kommentar von Marc Andreessens zu Deepseek ausleihen: „Deepseek ist Ai’s Sputnik Moment“.

Das Folgende ist der vollständige Text des Forschungsberichts der Deutschen Bank:

Originaltitel: China isst die Welt

Autor: Peter Milliken, CFA, Research Analyst

Dies ist Chinesisch, nicht ai, „Sputnik Moment“

Wir denken2025 ist das Jahr, in dem die Investmentgemeinschaft erkennt, dass China den Rest der Welt übertrifft.Heutzutage wird es für Menschen immer schwieriger, die Tatsache zu ignorieren, dass chinesische Unternehmen in mehreren Fertigungsfeldern eine höhere Kosteneffizienz und häufig bessere Qualität bieten, selbst in der zunehmenden Anzahl von Servicebereichen.

Die Anleger zahlen den Preis, um die Dominanz zu nehmen, und wir gehen davon aus, dass der „China -Rabatt“ verschwinden wird.Darüber hinaus sind die Richtlinien eher zum Verbrauch als zu der Produktion und möglicherweise aufgrund der finanziellen Liberalisierung der Ansicht, dass die Rentabilität voraussichtlich im gesamten Zyklus die Erwartungen übertreffen wird.Wir glauben, dass der Bullenmarkt für Aktien in Hongkong/China im Jahr 2024 begonnen hat und die früheren Hochs mittelfristig übertreffen wird.

China trat erstmals in der globalen Dominanz von Kleidung, Textilien und Spielzeug auf.Anschließend dominierte es die Felder von Basiselektronik, Stahl, Schiffbau und in jüngerer Zeit in weißen Geräten, Sonnenenergie und anderen weniger auffälligen Feldern.

China dominiert immer noch die komplexen Branchen wie Telekommunikationsausrüstung, Atomkraft, nationale Verteidigung und Hochgeschwindigkeitsbahnen ohne Vorwarnung.Diese technologischen Leistungen wurden zuvor noch nicht von Investoren geschätzt.

Bis Ende 2024 hat China die Aufmerksamkeit für seinen raschen Anstieg zu einem weltweiten führenden Anbieter von Automobilexporten auf sich gezogen. Eine große Anzahl von Elektrofahrzeugen mit fortschrittlichen Funktionen, attraktiven Preisen und niedrigeren Preisen als vorhandene Modelle, die auf den globalen Markt strömen.

Im Jahr 2025 startete China innerhalb einer Woche den weltweit ersten Kämpfer der sechsten Generation und kostengünstige künstliche Intelligenzsystem „Deepseek“.

Marc Andreessens nennt den Start von „Deepseek“ den „Sputnik -Moment“ von AI, aber es ähnelt eher Chinas „Sputnik -Moment“ und markiert die Anerkennung der Rechte an geistigem Eigentum Chinas.Das Feld, in dem China auf dem Gebiet mit hohem Wert auf und dominiert die Lieferkette mit beispielloser Geschwindigkeit.

Wir glauben, dass globale Investoren dazu neigen, die chinesischen Vermögenswerte maßgeblich zu unterbinden, so wie sie vor einigen Jahren fossile Brennstoffe vermieden haben, bis der Markt Investoren bestraft, die nicht marktorientierte Entscheidungen treffen.Wir sehen, dass das Engagement des Fonds in China jetzt extrem klein ist.Investoren, die führende Unternehmen mögen, die wie besitzen können, können dies nicht ignorieren:Heutzutage haben chinesische Unternehmen breite und tiefe Wassergräben, keine westlichen Unternehmen, die sie als wirtschaftlich überlegen halten.

Chinas Produktionsindustrie ist offensichtlich, wobei seine Rohstoffexporte doppelt so hoch wie die der Vereinigten Staaten.China trägt 30% der weltweiten Produktionswert bei, und sein Anteil an der Dienstleistungsbranche steigt auch rasch zunimmt.Die Menschen vermeiden China aufgrund von Bedenken hinsichtlich einer schwachen Wirtschaft als Investitionsziel, aber trotz einer zyklischen Verlangsamung in China beträgt Chinas Wachstumsrate mehr als doppelt so hoch wie bei den meisten entwickelten Märkten.

Mit Unternehmen, die fast jede Branche führen, ist es unwahrscheinlich, dass Chinas Anteil des globalen Marktwerts für lange Zeit ein einzelnes Ziffern bleibt.Wir glauben, dass die Menschen allmählich erkennen, dass China heute in den frühen 1980er Jahren wie Japan ist, als japanische Unternehmen die Wertschöpfungskette mit höherer Produktqualität und kontinuierlichem Aufkommen von Innovationen stiegen.Viele westliche Unternehmen und Branchen können potenzielle Überlebenskrisen ausgesetzt sein, sodass ihre Portfolios angepasst werden müssen, um dies widerzuspiegeln.

Um zu überleben, müssen westliche Unternehmen: 1) groß angelegte Automatisierung;In der Vergangenheit war die zweite Straße eine Abfahrt für die Volkswirtschaften, und während dies geschieht, hilft sie dem Westen nicht unbedingt.Zum Beispiel liegt im Automobilbereich Chinas Hauptsexportmarkt häufig etwa 7 Milliarden Menschen außerhalb der G10 -Länder.

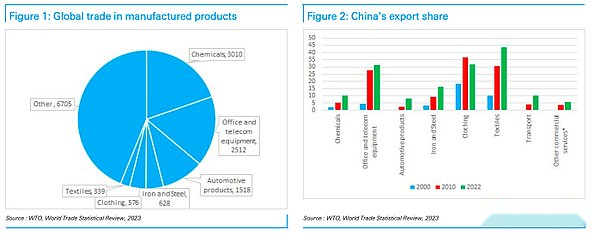

Abbildung 1: Globaler Handel mit Herstellungsprodukten Abbildung 2: Chinas Exportanteil

In den Hauptkategorien des internationalen Handels übernimmt China einen Anteil an allen Kategorien mit Ausnahme der Kleidung (die China das Feld dominierte, bevor er sein Geschäft in Übersee ausdehnt).In den wichtigsten Warenkategorien ist China größer als die Vereinigten Staaten und in der Regel um viele Male größer.Die einzige Ausnahme ist Autos (Wert anstatt hier wird hier erwähnt), aber China wird wahrscheinlich auch voran sein. Der CEO von Ford fährt Xiaomi -Autos. Es ist schwer zu erkennen, dass sich dieser Trend ändern wird.Selbst in der Dienstleistungsbranche holt China beispielsweise in Bezug auf die Transportdienste auf, sein Anteil hat um etwa 0,5 Prozentpunkte pro Jahr gestiegen.

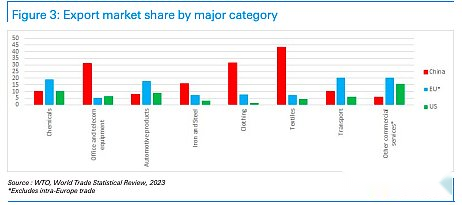

Abbildung 3: Hauptkategorien des Exportmarktanteils

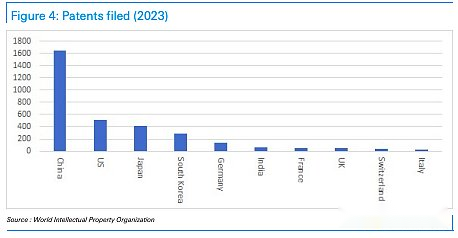

Patente als Agentenindikatoren für Rechte an geistigem Eigentum

China verfügt über eine vollständige Wertschöpfungskette und bildet einen lokalen professionellen Cluster, verfügt über mehrere professionelle Felder in Silicon Valley in Schlüsselindustrien und arbeitet eng mit inländischen Universitäten in Forschung zusammen.

Im Bereich des Elektrofahrzeugs hat China etwa 70% der Patente, und 5G- und 6G -Telekommunikationsgerätefelder befinden sich in einer ähnlichen Position.

Im Jahr 2023 machten Chinas Patentanmeldungen fast die Hälfte der Welt aus.Dieser Trend kann fortgesetzt werden, da China mehr Wissenschafts- und Ingenieurabsolventen hat als der Rest der Welt, außer Indien.Darüber hinaus sollte berücksichtigt werden, dass viele Absolventen aus anderen Ländern auch Chinesen sind.Sofern keine besonderen Umstände auftreten, ist es unwahrscheinlich, dass der Anstieg der chinesischen Geschäftsdominanz kurzfristig gestoppt wird.

China sieht sich Handelsbarrieren gegenüber, und die USA und die EU stellen Elektrofahrzeuge auf, ist ein offensichtliches Beispiel, aber der Westen ist eingeschränkt, wenn sie Maßnahmen ergreifen und Vergeltung)).In den 1980er Jahren versuchten die Vereinigten Staaten, Japans Entwicklung einzudämmen, und erzielten einige Ergebnisse, aber wir glauben, dass Chinas aktuelle Situation 1989 nicht Japan ist, sondern in den vergangenen Jahren eher Japan.

Abbildung 4: Anzahl der Patentanwendungen im Jahr 2023

China gegen Japan in den 1980er Jahren

In den 1970er Jahren belegte Japan in Bezug auf das BIP (BIP) den zweiten Platz in der Welt, an zweiter Stelle in den Vereinigten Staaten.Nachdem wir Wikipedia überprüft hatten, waren wir überrascht, dass Japans tatsächliche BIP -Wachstumsrate in den 1980er Jahren nur 4%betrug, dies jedoch immer noch als wichtiger Teil seines wirtschaftlichen „Wunders“ angesehen wird.Im Gegensatz dazu sind die Menschen besorgt darüber, ob Chinas Wirtschaftswachstumsrate 4% oder 5% beträgt, und glauben, dass das Wachstum „langsam“ ist, aber im Nachhinein kann sich diese Ansicht dazu entwickeln, es als „Wunder“ zu sehen.

Das Plaza Accord verlangt von Yen, um 40%zu schätzen und die industrielle Führung Japans zu verlangsamen.Dies führte zu einer wirtschaftlichen Verlangsamung, und die japanische Regierung reagierte durch lose Geldpolitik.Von 1987 bis 1989 erhöhte sich das Wirtschaftswachstum auf 5%, und in diesem Zeitraum stieg die Börse stark und es trat eine Blase auf.Die Erholung des Wirtschaftswachstums hat die Erholung der Stahl- und Bauindustrie, die Erhöhung der Löhne und die Steigerung der Beschäftigung vorangetrieben.In den späten 1980er Jahren wurde die inländische Nachfrage anstelle der Exporte zur treibenden Kraft für das Wirtschaftswachstum.Diese Situation kann auch in China passieren.

Japan in den 1980er Jahren

Laut Wikipedia wird das Wirtschaftswachstum Japans durch die Investition großer Mengen billiger Arbeit, die intensive Nutzung des Kapitals und die Produktivitätssteigerung erzielt.Inländische Investitionen machen mehr als 30% des BIP aus, und die finanzielle Unterdrückung hält die Zinssätze auf einem niedrigen Niveau, was die Investitionen gefördert hat.Japan erwirbt neue Technologie durch Joint Ventures.In den frühen 1970er Jahren erreichte die Sparquote Japans 40% des BIP und fiel in den frühen 1980er Jahren auf fast 30%.In den 1970er Jahren begann Japan, Fabriken in Übersee einzurichten, um Handelsfriktionen zu vermeiden.Und China hat erst kürzlich begonnen, ähnliche Maßnahmen zu ergreifen.

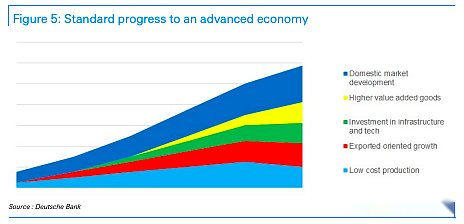

Die Frage ist: In welcher Phase ist China in diesem Entwicklungspfad?Wie Japan hat auch China eine Immobilienblase erlebt, aber der Abschluss ist weitaus geringer als der in Japan.Darüber hinaus ist es sechs Jahre her, seit die Verschärfung des Selbstvertrauenskredits und die Immobilienbranche zu sinken begann.Die Immobilienpreise sind um ein Drittel gesunken, die Hypothekenzinsen sind um die Hälfte gesunken, und das nominale BIP ist um etwa ein Drittel gewachsen, sodass die Erschwinglichkeit für Eigenheimkäufe wieder in das Niveau zurückgekehrt ist, das seit Jahren nicht zu beobachten ist.Die Börsenbewertungen sind ebenfalls auf niedrigem Niveau aufgrund niedrigerer Gewinnmargen und niedrigerer P/E -Multiplikatoren.Dies ist also nicht Japan, das 1989 in einer Blase war (zu dieser Zeit stieg der Marktwert der japanischen Aktien in den letzten 20 Jahren um das 50 -fache).

Es wird allgemein angenommen, dass China nicht auf den wirtschaftlichen Entwicklungspfad, der vom Verbrauch wie Japan dominiert wird, nicht in einen wirtschaftlichen Abschwung geraten wird wie Japan.Tatsächlich geht China jedoch einen Weg, den die Vereinigten Staaten, Japan, Singapur, Hongkong, Taiwan, Südkorea, Spanien und viele osteuropäische Länder und Regionen eingenommen haben.Einige andere Länder und Regionen haben mit der Falle mit mittlerem Einkommen zu kämpfen, aber im Gegensatz zu ihnen ist China führend in der globalen Fertigung und zunehmend Dienstleistungsbranchen.

Abbildung 5: Standardvorgang zur fortschrittlichen Wirtschaftlichkeit

Ungefähr zu dieser Zeit erreichte Japan die Liberalisierung seines Finanzsystems

In Kapitel 12 des Internationalen Währungsfonds -Berichts 2013 „Chinas wirtschaftlicher Transformation“ wurde erwähnt, dass Japan in den 1980er Jahren Ähnlichkeiten mit dem zukünftigen Entwicklungspfad Chinas hatte.Vor dem Plaza Accord war das Finanzsystem Japans stark reguliert, die Zinssätze wurden reguliert und die Kapitalkontrollen waren streng.Japanische Anleger haben einen großen Teil der US-Vermögenswerte in Verbindung mit der Abschreibung des Yen, veranlassten die Außenwelt, Japan zu fordern, seine Finanzmärkte zu eröffnen und die Attraktivität von Yen-denominierten Vermögenswerten zu erhöhen.Dies führte wiederum zu Kapitalströmen in Japan und zu einer erhöhten Geldversorgung, die das Wirtschaftswachstum und die Vermögensblasen trug.

China kann sich in eine ähnliche Richtung bewegen.Präsident Trump kann den Ansatz von Präsident Reagan befolgen, Chinas Finanzliberalisierung im Handelsabkommen zu fördern, und China kann auch bereit sein, den Prozess der Internationalisierung des RMB zu beschleunigen.Wir sind der Meinung, dass dies eine gute Nachricht für den Aktienmarkt ist, da der Yuan möglicherweise abgeschrieben wird, was die Rentabilität von Unternehmen und die Attraktivität des chinesischen Vermögens aus Devisenperspektive verbessern wird.Warum drängen die Vereinigten Staaten das?Gründe können: 1) politische Überlegungen zur Erreichung einer Vereinbarung; Der RMB schätzt, dies wird Chinas Wettbewerbsfähigkeit schwächen.

Unabhängig vom externen Druck wird die Liberalisierung des Finanzsystems helfen, wenn China den Verbrauch fördern will, wodurch die Übertragung von Vermögen von Einlegern auf Unternehmen durch Normalisierung der Zinssätze beendet wird.Dies wird übermäßige Investitionen und den bösartigen Wettbewerb verringern, da das Kapital vernünftig zugewiesen wird, was dazu beitragen wird, die Rentabilität der Unternehmen zu verbessern und den fiskalischen Druck zu lindern, da die Renditen staatlicher Unternehmen steigen werden.Wir gehen davon aus, dass große Unternehmen, Investmentunternehmen und Haushalte die Regierung zunehmend unter Druck setzen, den bösartigen Wettbewerb zu erleichtern, um den Aktienmarktwert zu steigern.So wie die Regierung zuvor die Überinvestition in Infrastruktur und Immobilien verlangsamt hat, wird es offensichtlich der nächste Schritt sein und möglicherweise schneller als erwartet sein.Wir gehen davon aus, dass dies ein Schlüsselthema im Jahr 2025 ist, das beide die Vereinigten Staaten beschwichtigt und die Situation erfordert, und wir erwarten, dass dies einen großen Bullenmarkt vorantreibt.

Aber welchen Einfluss hat Chinas Bevölkerung zurück?

Chinas Bevölkerungsrückgang stellt das Wirtschaftswachstum aus, aber viele Länder sind mit diesem Problem konfrontiert.Wir sind der Meinung, dass dies eine wichtige Tatsache ignoriert, dass China zwei Vorteile hat: 1) Die Automatisierung führt zu und etwa 70% der weltweiten Industrie -Roboter werden in China installiert, was die Produktivitätsvorteile mit sich bringt, wodurch der Pro -Kopf -Vermögen erhöht wird. Potenzielle Märkte, die Gürtel- und Straßeninitiative bringt Zentralasien, Westasien, den Nahen Osten und Nordafrika in seine Entwicklungsstrecke und erweitert sein Marktpotential.

Obwohl Zentralasien nur 80 Millionen Einwohner hat, hat es reich an Ressourcen.Südasien hat 2,1 Milliarden Menschen (obwohl zwei Drittel von ihnen in Indien sind, was derzeit weitgehend Handel und Investitionen in China einschränkt, dies kann sich jedoch mittelfristig ändern).Es gibt auch Afrika mit 1,4 Milliarden Bevölkerung.Mit anderen Worten, die potenzielle Verbraucherbevölkerung in Afrika ist vergleichbar mit China, Zentralasien, Westasien und Südasien (ohne Indien) haben eine vergleichbare Anzahl von Bevölkerungsgruppen, die mit ASEAN und Lateinamerika vergleichbar sind. Die Bevölkerung wird auch zu einem riesigen Markt werden.Daher kann es zu Fehlkonklusionen über die Zukunft Chinas führen.

Im Jahr 2024 stiegen die Exporte Chinas um 7%, die Exporte nach Brasilien, die VAE und Saudi -Arabien stiegen um 23%, 19%bzw. 18%, und die Exporte in die ASEAN -Länder entlang der Gürtel- und Straßeninitiative stiegen um 13%.Gegenwärtig waren Chinas Exporte in die Länder von ASEAN und BRICS+ den USA und der Europäischen Union.Auch in Lateinamerika erweitert China seinen Markt schnell.Obwohl die USA in China hohe Zölle auferlegen, glaubt das Wirtschaftsteam der Deutschen Bank das, dass dasWenn die Vereinigten Staaten in der ersten und zweiten Jahreshälfte 10% Zölle auferlegen, da die US -Exporte 3% des chinesischen BIP ausmachen, wird dies den Druck von 0,5% auf das BIP Chinas bringen, was eine kontrollierbare Auswirkung darstellt.

Der Nachteil der Exportdominanz Chinas besteht darin, dass viele große Länder der Welt selbst innerhalb der BRICS -Länder protektionistische Maßnahmen ergriffen haben, sodass das Exportwachstum Chinas bis zu einem gewissen Grad eingeschränkt ist.Aufgrund der Vorteile der Rechte an geistigem Eigentum und den Mehrwert für die Fertigung dürften chinesische Unternehmen ihren Einfluss auf den internationalen Markt wahrscheinlich erweitern, indem sie Fabriken in anderen Märkten einrichten oder Teile in der Versammlung zusammenstellen.Die Waffen des US -Dollars macht die Investition in die Infrastruktur und Fabriken in Übersee attraktiver als die Investition in US -Staatsanleihen, sodass die zukünftige Entwicklungsrichtung ziemlich klar ist.

Abbildung 6: China erweitert seinen neuen Wirtschaftsmarkt (Einheit: Millionen von Menschen)

Abbildung 6: China erweitert seinen neuen Wirtschaftsmarkt (Einheit: Millionen von Menschen)

Sino-US-Handelsprobleme können zu unerwarteten Vorteilen führen

Der Markt erwartet im Allgemeinen, dass die US -Tarifniveaus in China höher sind als die Erwartungen der Deutschen Bank (wir erwarten, dass 20% der Tarife im Jahr 2025 in zwei Schritten umgesetzt werden, von denen eine angekündigt wurde).Aber die Realität mag viel optimistischer sein als diese pessimistische Erwartung.

Die Trump -Administration ist eindeutig für Zölle als Quelle für finanzielle Einnahmen an und betrachtet China aus wirtschaftlichen und strategischen Gründen.Präsident Trump scheint jedoch mehr Betonung auf den taktischen Sieg zu legen, vielleicht mehr als ideologische Haltung, die schwer zu unterstützen sind.In unserer Branche gibt es Investoren und Händler.In den letzten Jahren ist der Einfluss der Händler zunehmend gewachsen.Vielleicht ist Präsident Trump eher ein politischer „Trader“ als ein „Investor“, der an seiner Ideologie festhält.In diesem Fall wird erwartet, dass er den Stop -Loss -Punkt strikt einstellt.

Die Entstehung von „Deepseek“ bricht die Fantasie des Westens, dass es China eindämmen kann.Die Vereinigten Staaten können die Geschäftsentwicklung am besten anregen, indem sie die Regulierung reduzieren, billige Energie liefern und die Importbarrieren für Zwischenprodukte reduzieren, die nicht im Inland hergestellt werden können.Der letzte Punkt kann länger dauern, bis wir auftreten, aber wir erwarten, dass interne Anforderungen des US -Repräsentantenhauses, Senatsmitglieder und Geschäftsführern die USA dazu bringen, in die traditionelle republikanische Haltung zu Handelsproblemen zurückzukehren.Dies kann einige wiederkehrende Verhandlungen erfordern, aber dieser Analytiker erwartet, dass eine handelsorientierte Haltung vor den Zwischenwahlen schließlich Teil der Agenda „America First“ wird.

Wir glauben dasEin politischer „Trader“ wird versuchen, die Ergebnisse so schnell wie möglich zu verschließen, sodass er in der ersten Hälfte von 2025 ein Handelsabkommen in Sino-USA erzielen und dann seinen Fokus auf die Angelegenheiten der westlichen Hemisphäre wenden kann.Eine schnell aufgelöste Vereinbarung könnte begrenzte Zölle (wie von der Deutschen Bank erwartet), einige bestehende Beschränkungen und einige große Verträge zwischen chinesischen und amerikanischen Unternehmen gehören.In diesem Fall wird erwartet, dass der chinesische Aktienmarkt steigen wird (was dieser Analyst für will).

Handels- und Marktbedingungen sind nicht eng miteinander verbunden

Historisch gesehen wurden Handels- und wirtschaftliche Stärke ergänzt.Daher waren wir überrascht, dass nur wenige Studien die Exporte mit Börsenleistung verbinden.Chinas Exporte sind jedoch eng mit dem Wachstum der globalen Geldversorgung verbunden, die steigt, aber derzeit langsamer wird.Als wir die KI -Plattform der Deutschen Bank dazu veranlassten, nach verwandten Forschungen zu suchen Manchmal kann es auf Kosten der inländischen Nachfrage gehen, was das Gesamtwirtschaftswachstum behindern und somit den Aktienmarkt negativ beeinflussen könnte. “

Daher kann paradoxerweise der Rückgang der Exporte tatsächlich die Aktienmärkte über einen bestimmten Zeitraum erhöhen.Chinas Anstieg in verschiedenen Branchen wird von übermäßigen Investitionen in vielen Gebieten begleitet.Im Solarsektor werden derzeit Anstrengungen unternommen, um die Versorgung zu senken, und wenn andere Branchen nach Belieben folgen, kann dies eine gute Nachricht für den Aktienmarkt sein und möglicherweise auch einige Mittel für den Inlandsverbrauch veröffentlichen.

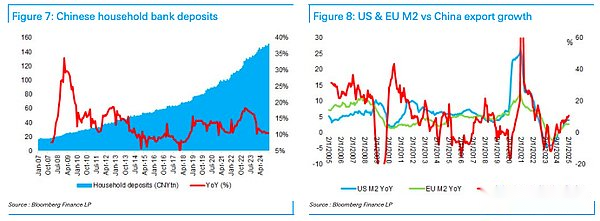

Chinas Haushaltsablagerungswachstum hat sich auf das doppelte Rate des nominalen BIP -Wachstums verlangsamt, aber seit 2020 sind die chinesischen Haushaltsparnisse um 10 Billionen US -Dollar gestiegen, und wir gehen davon aus .Daher haben die Aktien in Hongkong/China viel Raum für das Wachstum des beschleunigten Gewinnwachstums und die Neubewertung des Preis-Leistungs-Verhältnisses.

Abbildung 7: Einlagen der chinesischen Haushaltsbank Abbildung 8: Vergleich des Exportwachstums von US und EU M2 mit China

Wertmarktführer

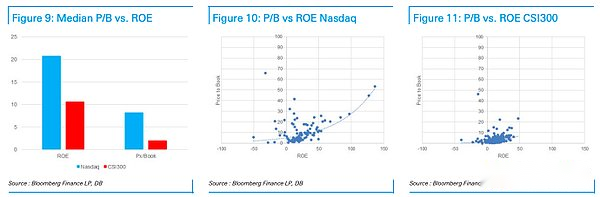

Abbildung 9: Vergleich des medianen Preis-Buch-Verhältnisses und der Eigenkapitalrendite Abbildung 10: Vergleich des NASDAQ-Preis-Buch-Verhältnisses und der Eigenkapitalrendite Abbildung 11: Vergleich von 300 Preis-zu-Bücher-Verhältnis und Eigenkapitalrendite Abbildung 11 : Vergleich von 300 Preis-zu-Buch-Verhältnis und Eigenkapitalrendite in Shanghai und Shenzhen 300 Preis-Buch-Verhältnis und Eigenkapitalrendite

Das Problem bei der Investition in die Tech -Branche besteht darin, dass die Gewinne häufig in den Händen von Marktführern konzentriert sind, sodass Unternehmen diese Position heftig konkurrieren werden.Chinesische Investoren sind sich des Problems voll bewusst, aber führende Tech -Aktien wie Amazon haben sich der gleichen Situation ausgesetzt.Wenn wir den CSI 300 -Index mit dem Nasdaq -Index vergleichen, umfassen beide Indizes globale Führungskräfte in ihre jeweiligen Bereiche.Wir haben festgestellt, dass die Rendite für Eigenkapital (ROE) amerikanischer Unternehmen doppelt so hoch ist wie der der chinesischen Unternehmen, aber das Preis-zu-Bücher-Verhältnis (P/B) von Investoren für amerikanische Unternehmen gezahlt wird von chinesischen Unternehmen (8,2-mal vs. 2.0 Mal).Die meisten chinesischen Large-Cap-Aktien sind auch in Hongkong aufgeführt, wo ihre Aktienkurse in der Regel rund 40% billiger sind, nahe an einem 1-fachen Preis-Buch-Verhältnis.Wenn Sie sich den MSCI China-Index ansehen, erreicht der Preis-Leistungs-Preis-Rabatt im Vergleich zum Weltindex einen Rekordwert von 10 Prozentpunkten und liegt auch nahe an der unteren Grenze des Bewertungsbereichs.

Wenn chinesische Unternehmen auf dem globalen Markt expandieren, scheint dieser Bewertungsrabatt irgendwann in der Zukunft zu einer Prämie zu werden.Wir glauben dasDie Anleger müssen sich mittelfristig stark an chinesische Aktien wenden, und es kann schwierig sein, sie zu erhalten, ohne den Aktienkurs zu erhöhen.Wir waren immer optimistisch gegenüber dem chinesischen Aktienmarkt, waren aber beunruhigt darüber Sektor) Dies ist der Faktor.Wir gehen davon aus, dass der Hongkong/China -Aktienmarkt mittelfristig weiterhin wie im Jahr 2024 führt.

Abbildung 12: Vergleich des erwarteten Preis-Leistungs-Verhältnisses zwischen dem MSCI China Index und dem MSCI World Index

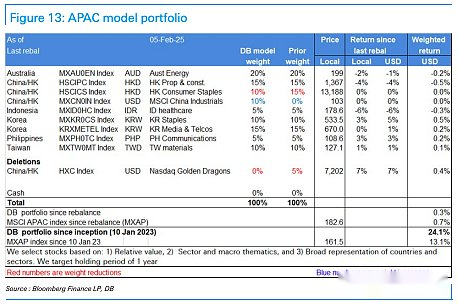

Abbildung 13: asiatisch-pazifisches Portfoliomodell