Autor:Arthur Hayes, Gründer von BitMEX; zusammengestellt von: Bitchain Vision

Lob an Herrn Satoshi Nakamoto! Zeit und Zinseszins gelten für alle gleichermaßen.

Selbst für Regierungen gibt es nur zwei Zahlungsmöglichkeiten: Ersparnisse anlegen oder Kredite aufnehmen. Für den Staat sind Ersparnisse gleichbedeutend mit Steuern.Steuern sind weniger beliebt, Ausgaben hingegen schon.Daher ziehen es Politiker vor, Schulden zu begeben, wenn sie Vorteile an das einfache Volk und die Mächtigen verteilen.Politiker leihen sich immer gerne Geld aus der Zukunft, um in der Gegenwart wiedergewählt zu werden, denn wenn die Rechnungen fällig werden, sind sie längst weg.

Wenn alle Regierungen aufgrund der Anreize ihrer Beamten von Natur aus dazu neigen, Schulden zu begeben, anstatt Steuern zu erhöhen, um Vorteile zu verteilen, dann lautet die nächste Frage:Wie finanzieren Käufer von Staatsanleihen diese Käufe?Haben sie auf Ersparnisse/Aktien zurückgegriffen oder sich Geld geliehen, um den Kauf zu finanzieren?

Im Hinblick auf die „amerikanische Regierungsführung“ ist die Beantwortung dieser Fragen von entscheidender Bedeutung für meine Vision der Zukunft der Schaffung der Dollar-Währung.Wenn die Grenzkäufer von Staatsanleihen ihre Käufe finanzieren, können wir beobachten, wer ihnen Geld leiht.Sobald wir die Identität des Schuldenkäufers kennen, können wir feststellen, ob er Geld aus dem Nichts schöpft oder sein Eigenkapital zur Kreditvergabe verwendet.Wenn wir nach Beantwortung aller Fragen feststellen, dass ein Treasury-Käufer Geld für die Kreditvergabe erschafft, können wir den folgenden logischen Schritt machen:

Die Ausgabe von Staatsschulden erhöht die Geldmenge.

Wenn dies zutrifft, können wir den maximalen Kreditbetrag abschätzen, den dieser Käufer gewähren kann (vorausgesetzt, es gibt eine Obergrenze).

Diese Fragen sind wichtig, weil ich argumentieren werde:Wenn die Staatsverschuldung so anhält, wie von den Too-big-to-fail-Banken, dem Finanzministerium und dem Congressional Budget Office prognostiziert, wird auch die Bilanz der Fed wachsen.Wenn die Bilanz der Fed wächst, wirkt sich das positiv auf die US-Dollar-Liquidität aus und wird letztendlich den Preis von Bitcoin und anderen Kryptowährungen in die Höhe treiben.

Lassen Sie uns diese Fragen Schritt für Schritt analysieren und dieses Logikrätsel bewerten.

Zeit für Fragen und Antworten

Frage 1: Wird US-Präsident Trump die Steuern erhöhen, um das Defizit zu decken?

Antwort: Nein.Er und die Republikaner haben kürzlich die Steuersenkungen von 2017 verlängert.

Frage 2: Nimmt das Finanzministerium Geld auf, um das Bundesdefizit zu finanzieren, und wird es dies auch in Zukunft tun?

Antwort: Ja.

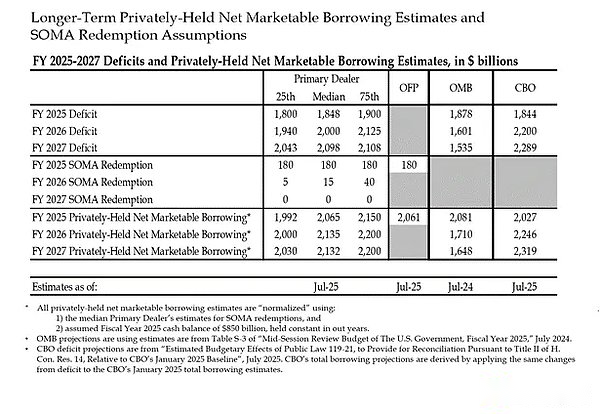

Dabei handelt es sich um Schätzungen von „too big to fail“-Banken und einigen US-Regierungsbehörden.Wie Sie sehen können, wird das Defizit voraussichtlich etwa 2 Billionen US-Dollar betragen und durch die Ausgabe von Schulden in Höhe von etwa 2 Billionen US-Dollar finanziert werden.

Wenn die Antwort auf die ersten beiden Fragen „Ja“ lautet, gilt Folgendes:

Jährliches Bundesdefizit = jährliche Emission von Staatsanleihen

Sehen wir uns Schritt für Schritt die wichtigsten Käufer von Staatsanleihen an und wie sie ihre Käufe finanzieren.

Käufer von Staatsanleihen

ausländische Zentralbank

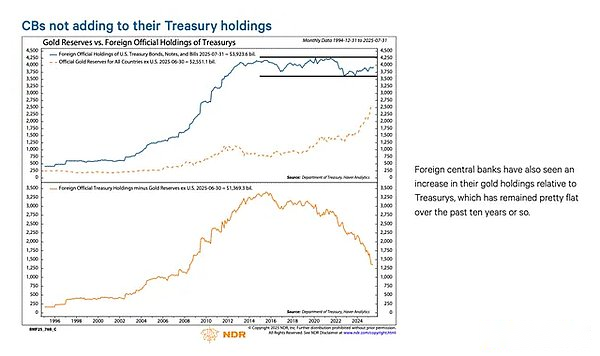

Wenn die „amerikanische Herrschaft“ es wagt, auch nur das Geld Russlands (einer Atommacht und weltweit größten Rohstoffexporteur) zu beschlagnahmen, dann ist kein ausländischer Inhaber von US-Staatsanleihen sicher.Da sie sich der Gefahr einer Enteignung bewusst sind, kaufen Reservemanager ausländischer Zentralbanken lieber Gold als US-Staatsanleihen.Daher begann der Goldpreis erst richtig zu steigen, nachdem Russland im Februar 2022 in die Ukraine einmarschiert war.

US-Privatsektor

Nach Angaben des U.S. Bureau of Labor Statistics liegt die persönliche Sparquote im Jahr 2024 bei 4,6 %. Im selben Jahr betrug das US-Bundesdefizit 6 % des BIP.Angesichts der Tatsache, dass das Defizit größer ist als die Sparquote, ist es unwahrscheinlich, dass der private Sektor ein geringfügiger Käufer von Staatsanleihen ist.

Geschäftsbank

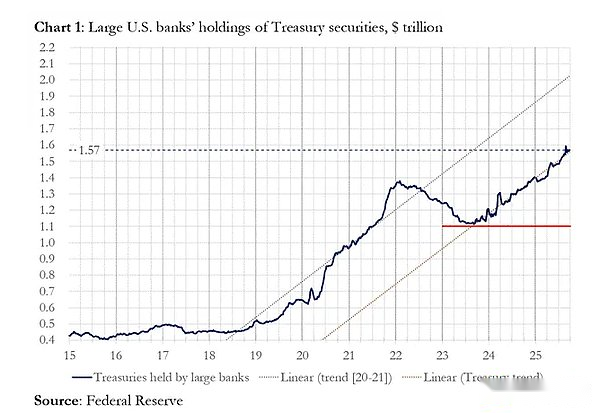

Kaufen die vier großen US-Geschäftsbanken (Anmerkung: JPMorgan Chase, Bank of America, Citigroup, Wells Fargo) große Mengen an Staatsanleihen?Nein.

Wie aus der Abbildung hervorgeht, kauften die vier großen Banken im Geschäftsjahr 2025 Staatsanleihen im Wert von rund 300 Milliarden US-Dollar.Im selben Geschäftsjahr gab das Finanzministerium Staatsanleihen im Wert von 1,992 Milliarden US-Dollar aus.Obwohl diese Gruppe zweifellos ein wichtiger Käufer von Staatsanleihen ist, sind sie nicht die letzten Grenzkäufer.

Relative-Value-Hedgefonds (RV).

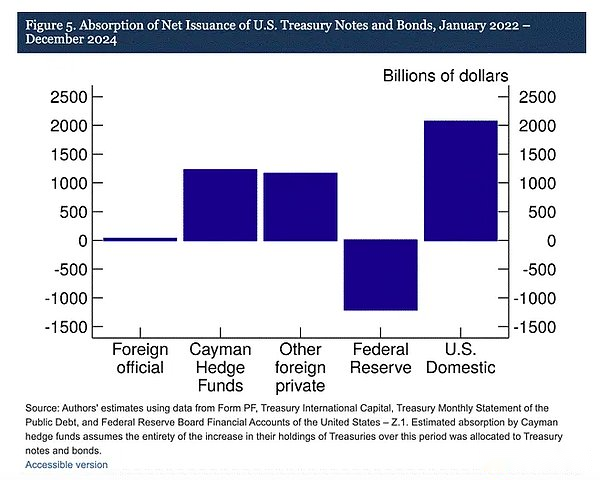

Einem aktuellen Papier der Federal Reserve zufolgeRV-Fonds sind marginale Käufer von US-Staatsanleihen.

„Unsere Ergebnisse deuten darauf hin, dass Hedgefonds auf den Cayman-Inseln zunehmend zu unbedeutenden ausländischen Käufern von US-Schatzanweisungen und -Anleihen werden. Wie in Abbildung 5 dargestellt, zwischen Januar 2022 und Dezember 2024, wenn die Fed die Größe ihrer Bilanz durch eine Verlängerung der Fälligkeiten von Staatsanleihen reduziert,Hedgefonds der Cayman-Inseln kauften Netto-Staatsanleihen im Wert von 1,2 Billionen US-Dollar. Unter der Annahme, dass es sich bei diesen Käufen ausschließlich um Staatsanleihen und Staatsanleihen handelte, absorbierten sie 37 % der Nettoemissionen an Staatsanleihen und Anleihen, fast so viel wie alle anderen ausländischen Investoren zusammen. „

Handelsstrategie:

Kaufen Sie Spot-Staatsanleihen

Kontrast

Verkaufen Sie den entsprechenden Treasury-Futures-Kontrakt

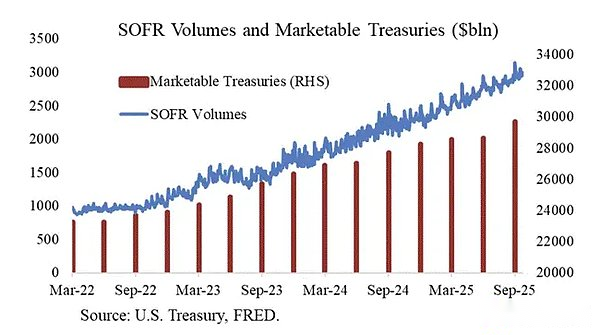

Vielen Dank an Joseph Wang für dieses Diagramm.Das Handelsvolumen des SOFR (Secured Overnight Financing Rate, Secured Overnight Financing Rate) ist ein Proxy-Indikator zur Messung des Ausmaßes der Beteiligung von RV-Fonds am Markt für Staatsanleihen.Wie Sie sehen können, korrespondiert der Anstieg der Schuldenlast mit dem Anstieg des SOFR-Volumens. Dies deutet darauf hin, dass RV-Fonds nur geringfügige Käufer von Staatsanleihen sind.

RV Hedge Fund tätigt diesen Handel, um die Differenz zwischen den beiden Instrumenten zu verdienen.Da der Spread so gering ist (gemessen in Basispunkten; 1 Basispunkt = 0,01 %), ist die Finanzierung von Staatsanleihekäufen die einzige Möglichkeit, wirklich Geld zu verdienen.Dies führt zum wichtigsten Teil dieses Artikels, um zu verstehen, was die Fed als Nächstes tun wird: Wie wird der RV Fund seine Staatsanleihekäufe finanzieren?

Der RV Fund finanziert seine Staatsanleihenkäufe über Pensionsgeschäfte.In einer nahtlosen Transaktion besichert der RV-Fonds die von ihm erworbenen Staatsanleihen, leiht sich Bargeld zu einem Tageszinssatz und verwendet das geliehene Bargeld dann zur Abwicklung des Staatsanleihenkaufs.Wenn reichlich Bargeld vorhanden ist, werden die Repo-Sätze auf oder leicht unter der Federal Funds Rate-Obergrenze gehandelt. Warum?

Sehen wir uns an, wie die Fed die kurzfristigen Zinssätze manipuliert.Die Federal Reserve hat zwei Leitzinsen: die Ober- und Untergrenze für den Federal Funds Rate;derzeit liegen sie bei 4,00 % und 3,75 %.Um den effektiven kurzfristigen Zinssatz (SOFR oder Secured Overnight Financing Rate) dazu zu zwingen, in diesen Bereich zu fallen, setzte die Fed einige stumpfe Instrumente ein.Ich werde eine kurze Einführung in der Reihenfolge der Zinssätze vom niedrigsten zum höchsten geben:

Reverse-Repo-Fazilität (RRP)

Zugelassene Objekte: Geldmarktfonds und Geschäftsbanken

Zweck: Bargeld, das hier über Nacht gehalten wird, bringt Zinsen ein, die von der Federal Reserve gezahlt werden.

Zinssatz: Federal Funds Rate Floor

Zinsen auf Reserveguthaben (IORB)

Förderfähige Objekte: Geschäftsbanken

Zweck: Banken erhalten Zinsen auf die überschüssigen Reserven, die sie bei der Federal Reserve hinterlegen.

Zinssatz: zwischen der Unter- und Obergrenze des Federal Funds Rate

Ständige Repo-Fazilität (SRF)

Förderfähige Objekte: Geschäftsbanken und andere Finanzinstitute

Zweck: Finanzinstituten die Möglichkeit zu geben, zulässige Wertpapiere (hauptsächlich Staatsanleihen) zu verpfänden und Bargeld von der Federal Reserve zu erhalten, wenn die Liquidität knapp ist. Tatsächlich druckt die Fed Geld und tauscht es gegen besicherte Wertpapiere.

Zinssatz: Federal Funds Rate-Obergrenze

Wenn wir sie zusammenfügen, erhalten wir diese Beziehung:

Federal Funds Rate Floor = UVP < IORB < SRF = Federal Funds Rate-Obergrenze

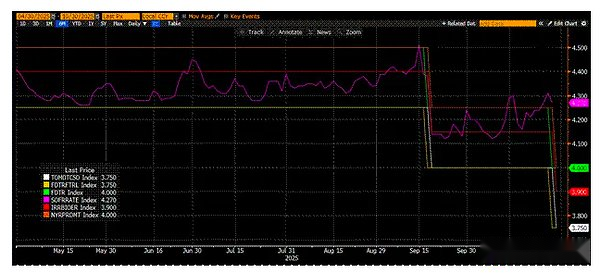

Hier ist ein Diagramm mit realen Werten, um die Beziehung zwischen diesen wichtigen US-Dollar-Geldmarktzinsen zu veranschaulichen. Oben sind Orange (SRF) und Grün (Federal Funds Rate-Obergrenze) gleich. Unmittelbar darunter befindet sich die rote Linie (IORB). Die Magenta-Linie (SOFR) schwankt typischerweise zwischen oberen und unteren Grenzen.Gelb (die Federal Funds Rate-Untergrenze) und Weiß (UVP) sind gleich.

SOFR ist ein zusammengesetzter Index, der auf verschiedenen Arten von Repo-Transaktionssätzen basiert.Im Gegensatz zum LIBOR, der auf Bankkursen basiert, basiert der SOFR auf tatsächlichen Markttransaktionen.Dies ist der Zielzinssatz der Fed.Wenn SOFR über der Federal Funds Rate-Obergrenze gehandelt wird, bedeutet dies, dass die Liquidität knapp ist, das ist ein Problem.Denn sobald das Geld knapp ist, wird der SOFR in die Höhe schnellen und das schmutzige Fiat-Finanzsystem stagnieren.Dies liegt daran, dass sowohl Grenzabnehmer als auch Liquiditätslieferanten Hebelwirkung nutzen.Wenn sie nicht in der Lage sind, ihre Verbindlichkeiten zuverlässig zum Federal Funds Rate zu verlängern, werden sie zunächst große Verluste erleiden und dann keine Liquidität mehr für das System bereitstellen.Die Sorge besteht darin, dass ohne Zugang zu günstigen Hebeln niemand am Treasury-Markt teilnehmen wird.(Anmerkung: SOFR stieg am vergangenen Freitag, dem 31. Oktober, auf 4,22 %, und die Federal Reserve senkte letzte Woche erneut die Zinssätze, sodass SOFR bei etwa 4,00 bleiben dürfte.)

Was führt dazu, dass SOFR über der Federal Funds Rate-Obergrenze gehandelt wird?Um diese Frage zu beantworten, müssen wir zunächst fragen: Wer sind die marginalen Geldgeber auf dem Repo-Markt?Geldmarktfonds und Geschäftsbanken stellen dem Repo-Markt Bargeld zur Verfügung.Lassen Sie uns untersuchen, warum sie dies tun, indem wir davon ausgehen, dass es sich um gewinnmaximierende Unternehmen handelt.

Das Ziel von Geldmarktfonds besteht darin, ein möglichst geringes Kreditrisiko einzugehen und kurzfristige Zinsen zu erzielen.Das bedeutet, dass Geldmarktfonds Erträge hauptsächlich dadurch erzielen, dass sie Geld in UVPs parken, Bargeld auf dem Repo-Markt verleihen und Schatzwechsel kaufen.In allen drei Fällen übernehmen sie das Kreditrisiko der Fed oder des US-Finanzministeriums, das im Wesentlichen risikofrei ist, da die Regierung jederzeit Geld drucken kann, um ihre Schulden zu begleichen.Bis das UVP-Guthaben aufgebraucht ist, werden die dort geparkten Milliarden oder Billionen Dollar Bargeld für den Repo-Markt bereitstellen.Dies liegt daran, dass der RRP-Satz kleiner als der SOFR-Satz ist. Daher nehmen gewinnmaximierende Geldmarktfonds Bargeld aus dem RRP und verleihen es dem Repo-Markt.AberDer UVP-Saldo beträgt jetzt Null, da die Zinssätze für Staatsanleihen sehr attraktiv sind. Geldmarktfonds maximieren ihre Gewinne, indem sie der US-Regierung Geld leihen.

Da Geldmarktfonds aus dem Spiel sind, müssen Geschäftsbanken die Lücke schließen.Sie werden gerne Reserven an den Repo-Markt verleihen, da IORB < SOFR.Der Faktor, der die Bereitschaft einer Bank, Bargeld auf einem „angemessenen“ Niveau bereitzustellen (d. h. SOFR <= die Federal Funds Rate-Obergrenze), einschränkt, hängt von der Fülle ihrer Reserven ab.Verschiedene regulatorische Anforderungen zwingen Banken dazu, bestimmte Reserven vorzuhalten, und sobald die Bilanzkapazität reduziert wird, müssen sie immer höhere Zinssätze verlangen, um dem Repo-Markt Bargeld zur Verfügung zu stellen.Seit die Federal Reserve Anfang 2022 mit der quantitativen Straffung begann, haben Banken Billionen Dollar an Reserven verloren.

Ab 2022 stehen den beiden marginalen Bargeldanbietern – Geldmarktfonds und Banken – beide weniger Bargeld zur Verfügung, um den Repo-Markt zu versorgen.Irgendwann ist keiner von beiden bereit oder in der Lage, dem Repo-Markt Bargeld zu einem Zinssatz bereitzustellen, der der Federal Funds Rate-Obergrenze entspricht oder darunter liegt.Gleichzeitig sinkt das Angebot an Bargeld, das den Repo-Markt zu angemessenen Konditionen versorgen kann, während die Nachfrage danach steigt.Die Nachfrage steigt, da der frühere Präsident Joe Biden und jetzt Trump weiterhin riesige Geldbeträge ausgeben, was die Emission weiterer Staatsanleihen erfordert.Die Grenzkäufer dieser Schulden – die RV-Fonds – müssen diese Käufe auf dem Repo-Markt finanzieren.Wenn sie nicht zuverlässig täglich Mittel zu einem Zinssatz erhalten können, der der Federal Funds Rate-Obergrenze entspricht oder knapp darunter liegt, werden sie keine Staatsanleihen kaufen, und die US-Regierung wird nicht in der Lage sein, sich zu einem erschwinglichen Zinssatz zu finanzieren.

Aufgrund einer ähnlichen Situation im Jahr 2019 hat die Federal Reserve den SRF ins Leben gerufen.Die Fed kann mit ihrer Gelddruckmaschine unbegrenzt Bargeld zum SRF-Kurs bereitstellen, sofern eine akzeptable Form der Sicherheit bereitgestellt wird.Daher können RV-Fonds darauf vertrauen, dass sie im schlimmsten Fall immer Zugang zu Finanzierungen zum Federal Funds-Satzobersatz haben, egal wie knapp die Mittel werden.

Wenn der SRF-Saldo über Null liegt, wissen wir, dass die Fed gedrucktes Geld verwendet, um die Schecks der Politiker einzulösen.

Ausgabe von Staatsanleihen = Erhöhung des Dollarangebots

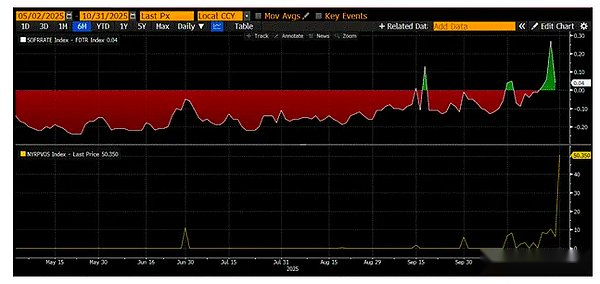

Die obige Grafik ist (SOFR – Obergrenze des Federal Funds Rate).Wenn diese Differenz nahe Null oder positiv ist, ist das Geld knapp.In diesen Zeiträumen wird SRF (untere Hälfte der Grafik, in Milliarden US-Dollar) eine erhebliche Nutzung erfahren. Durch die Verwendung eines SRF können Kreditnehmer die Zahlung höherer, nicht manipulierter SOFR-Zinssätze vermeiden.

Heimliche quantitative Lockerung (QE)

Die Fed kann auf zwei Arten sicherstellen, dass genügend Bargeld im System vorhanden ist, um die Rückkäufe zu ermöglichen, die RV-Fonds zum Kauf von Staatsanleihen benötigen.Die erste besteht darin, Bankreserven durch den Kauf von Wertpapieren von Banken zu schaffen. Dies ist die Lehrbuchdefinition der quantitativen Lockerung. Die zweite Möglichkeit besteht in der kostenlosen Kreditvergabe an den Repo-Markt über den SRF.

Wie ich schon oft gesagt habe, ist quantitative Lockerung ein Schimpfwort.Selbst der finanziell am wenigsten gebildete Zivilist versteht jetzt, dass QE = Gelddrucken = Inflation bedeutet.Wenn die Inflation steigt, wählen die Bürger die Oppositionspartei.Da Trump und Bessant wollen, dass die Wirtschaft zu heiß läuft, wollen sie nicht für die hohe Inflation verantwortlich gemacht werden, die durch ein kreditgetriebenes Wirtschaftswachstum verursacht wird.Daher wird die Fed ihr Möglichstes tun, um mit aller Ernsthaftigkeit zu erklären, dass ihr Policy-Mix keine quantitative Lockerung darstellt und die Inflation nicht weiter anheizen wird.Schließlich,Dies bedeutet, dass SRF zu einem Kanal wird, über den gedrucktes Geld in das globale Finanzsystem gelangt, anstatt die quantitative Lockerung zu nutzen, um mehr Bankreserven zu schaffen.

Dies wird einige Zeit verschaffen, aber die exponentielle Ausweitung der Emission von Staatsanleihen wird letztendlich dazu führen, dass der SRF immer wieder verwendet werden muss.Bitte denken Sie daran,Bessent muss nicht nur 2 Billionen US-Dollar pro Jahr ausgeben, um die Regierung zu finanzieren, sondern auch weitere Billionen, um fällige Schulden zu verlängern.Die heimliche quantitative Lockerung wird bald beginnen. Ich weiß nicht, wann es angefangen hat.Aber wenn die aktuellen Geldmarktbedingungen anhalten und die Staatsverschuldung exponentiell wächst, dann muss auch der Saldo des SRF, des Kreditgebers der letzten Instanz, wachsen.Wenn die SRF-Guthaben wachsen, nimmt auch die Anzahl der Fiat-Dollars auf der Welt zu.Dieses Phänomen wird den Bitcoin-Bullenmarkt neu entfachen.

Die Menschen müssen bis zum Beginn der unsichtbaren quantitativen Lockerung ihre Kräfte bewahren.Es wird mit Marktvolatilität gerechnet, insbesondere bis zum Ende des Regierungsstillstands in den USA.Das US-Finanzministerium leiht sich über seine Schuldenauktionen Geld (negative Dollar-Liquidität), gibt es aber nicht aus (positive Dollar-Liquidität).

Das Treasury General Account (TGA) liegt etwa 150 Milliarden US-Dollar über dem Zielwert von 850 Milliarden US-Dollar.Diese zusätzliche Liquidität wird nicht auf den Markt freigegeben, bis die Regierung ihre Türen wieder öffnet.Dieser Liquiditätsabfluss ist einer der Gründe für die aktuelle Schwäche am Kryptomarkt.

Angesichts der Tatsache, dass der vierjährige Jahrestag des Allzeithochs von Bitcoin im Jahr 2021 näher rückt,Viele Leute werden diese Phase der Marktschwäche und Trägheit mit einem Höchststand verwechseln und ihre Positionen verkaufen– vorausgesetzt, sie wurden nicht durch den Altcoin-Crash vor ein paar Wochen ausgelöscht.

Das ist ein Fehler,Die Mechanismen des US-Dollar-Devisenmarktes lügen nicht.Diese Ecke des Marktes ist in obskuren Jargon gehüllt, aber wenn man die Begriffe erst einmal in „Geld drucken“ oder „Geld verbrennen“ übersetzt, ist es leicht zu wissen, wie man tanzt.