Originaltitel:Warum hörten die größten Bitcoin-Käufer plötzlich auf, ihre Bestände anzuhäufen??

Quelle: CryptoQuant; Zusammengestellt von: Bitchain Vision

Für einen Großteil des Jahres 2025 schien der Tiefpunkt von Bitcoin uneinnehmbar zu sein, gestützt durch eine unwahrscheinliche Allianz zwischen Unternehmensfinanzen und ETFs.

Unternehmen gaben Aktien und Wandelanleihen aus, um Bitcoin zu kaufen, und Zuflüsse von ETF-Mitteln absorbierten stillschweigend das neue Angebot. Zusammen haben diese Faktoren eine dauerhafte Nachfragebasis geschaffen, die Bitcoin dabei geholfen hat, die zunehmend verschärften finanziellen Bedingungen zu überstehen.

Jetzt verändert sich dieses Fundament.

Am 3. November veröffentlichte Charles Edwards, der Gründer von Capriole Investments, einen Artikel auf

Er bemerkte: „Zum ersten Mal seit sieben Monaten fielen die institutionellen Nettokäufe unter das tägliche Mining-Angebot. Das ist nicht gut.“

Institutionelles Bitcoin-Kaufvolumen (Quelle: Capriole Investments)

Laut Edwards ist dies eine Schlüsselkennzahl, die ihn optimistisch hält, selbst wenn andere Vermögenswerte besser abschneiden als Bitcoin.

Allerdings wies er darauf hin, dass es gegenwärtig etwa 188 Unternehmensbestände mit erheblichen Mengen an Bitcoin gibt, von denen viele Geschäftsmodelle haben, die auf den Einsatz des Tokens beschränkt sind.

Der Kauf von Bitcoin-Staatsanleihen verlangsamt sich

Kein Unternehmen verkörpert den geschäftlichen Bitcoin-Handel mehr als MicroStrategy, das kürzlich seinen Namen auf Strategy verkürzt hat.

Der von Michael Saylor geführte Softwarehersteller hat sich in eine Bitcoin-Finanzgesellschaft umgewandelt und hält nun mehr als 674.000 Bitcoins und festigt damit seine Position als größter Einzelunternehmensinhaber.

Allerdings hat sich das Tempo seiner Einkäufe in den letzten Monaten deutlich verlangsamt.

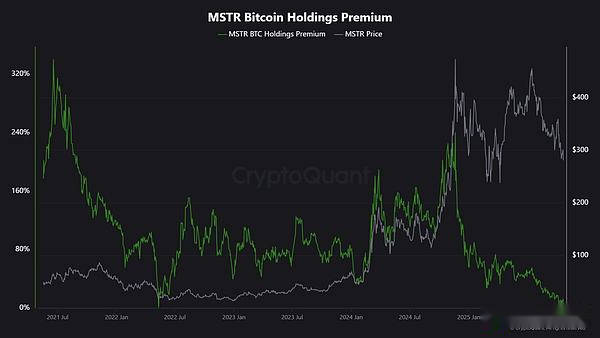

Als Vergleich: Strategy hat im dritten Quartal etwa 43.000 Bitcoins angesammelt, was das bisher niedrigste vierteljährliche Kaufvolumen des Unternehmens in diesem Jahr darstellt.Diese Zahl ist nicht überraschend, wenn man bedenkt, dass einige der Bitcoin-Käufe des Unternehmens in diesem Zeitraum auf nur wenige Hundert Münzen zurückgingen.

Der CryptoQuant-Analyst JA Maarturn erklärte, dass diese Verlangsamung möglicherweise mit dem sinkenden Nettoinventarwert der Strategie zusammenhängt.

Er sagte, Anleger hätten früher für jeden Dollar Bitcoin in der Bilanz von Strategy eine hohe „Nettowertprämie“ gezahlt, was es den Aktionären effektiv ermöglichte, durch Hebelwirkung an den Gewinnen aus dem Aufstieg von Bitcoin teilzuhaben.Aber diese Prämie ist seit Mitte des Jahres gesunken.

Mit weniger Rückenwind bei der Bewertung ist die Ausgabe neuer Aktien zum Kauf von Bitcoin nicht mehr so wertschöpfend wie früher, was den Anreiz zur Kapitalbeschaffung verringert.

„Die Kapitalbeschaffung ist schwieriger. Die Emissionsprämien für Aktien sind von 208 % auf 4 % gesunken“, stellte Maarturn fest.

Aktienprämie von MicroStrategy (Quelle: CryptoQuant)

Mittlerweile beschränkt sich die Abkühlungswelle nicht nur auf MicroStrategy.

Metaplanet, ein in Tokio börsennotiertes Unternehmen nach dem Vorbild des US-amerikanischen Bitcoin-Pioniers MicroStrategy, musste nach einem starken Rückgang kürzlich feststellen, dass sein Aktienkurs unter den Marktwert seiner eigenen Bitcoin-Bestände fiel.

Als Reaktion darauf genehmigte das Unternehmen einen Aktienrückkaufplan und gab gleichzeitig neue Finanzierungsrichtlinien heraus, um seine Bitcoin-Reserven zu erweitern.Der Schritt zeigt das Vertrauen des Unternehmens in seine Bilanz, verdeutlicht aber auch die nachlassende Begeisterung der Anleger für das Geschäftsmodell „Digital Asset Reserve“.

Tatsächlich hat die Verlangsamung der Übernahmen von Bitcoin-Staatsanleihen zu Fusionen zwischen einigen dieser Unternehmen geführt.

Letzten Monat gab die Vermögensverwaltungsgesellschaft Strive die Übernahme des kleineren Bitcoin-Reserveunternehmens Semler Scientific bekannt.Der Deal wird es den Unternehmen ermöglichen, fast 11.000 Bitcoins gegen eine Prämie zu halten, wobei Bitcoin zunehmend zu einer knappen Ressource in der Branche wird.

Diese Beispiele spiegeln eher strukturelle Zwänge als einen Glaubensverlust wider.Wenn die Ausgabe von Aktien oder Wandelanleihen keine Marktprämie mehr genießt, werden die Kapitalzuflüsse versiegen und die Kapitalakkumulation der Unternehmen wird sich natürlich verlangsamen.

Wie ist der Geldfluss bei ETFs?

Spot-Bitcoin-ETFs, die lange Zeit als automatische Absorber für neues Angebot galten, zeigen ähnliche Schwächezeichen.

Diese Finanzinvestitionsinstrumente dominierten einen Großteil des Jahres 2025 die Nettonachfrage, wobei die Neuschöpfungen weiterhin die Rücknahmen übertrafen, insbesondere während Bitcoins Rekordhoch anstieg.

Doch Ende Oktober begannen die Finanzströme unberechenbar zu werden.In einigen Wochen drehten die Zuflüsse ins Negative, da Portfoliomanager ihre Positionen anpassten und Risikoabteilungen als Reaktion auf veränderte Zinserwartungen ihr Anlageengagement reduzierten.

Diese Volatilität markiert eine neue Phase im Verhalten von Bitcoin-ETFs.

Das makroökonomische Umfeld hat sich verschärft und die Markterwartungen für rasche Zinssenkungen sind geschwunden;Die Realrenditen sind gestiegen und die Liquiditätsbedingungen haben sich abgekühlt.

Dennoch ist die Nachfrage nach Bitcoin weiterhin stark, aber jetzt kommt sie eher in Schüben als in gleichmäßigen Wellen.

Die Daten von SoSoValue bestätigen diese Verschiebung.In den ersten beiden Oktoberwochen zogen digitale Anlageprodukte Zuflüsse in Höhe von fast 6 Milliarden US-Dollar an.

Am Ende des Monats wurden jedoch einige der Gewinne wieder zunichte gemacht, da die Rücknahmen auf über 2 Milliarden US-Dollar stiegen.

Wöchentliche Mittelflüsse des Bitcoin ETF (Quelle: SoSoValue)

Dieses Muster zeigt, dass sich Bitcoin-ETFs zu einem echten zweiseitigen Markt entwickelt haben. Sie bieten immer noch reichlich Liquidität und Zugang zu institutionellen Anlegern, sind aber keine Vehikel mehr für eine einseitige Akkumulation.

Wenn makroökonomische Signale schwanken, können ETF-Anleger genauso schnell verkaufen, wie sie eingekauft haben.

Marktauswirkungen auf Bitcoin

Diese veränderte Situation bedeutet nicht unbedingt eine Rezession, aber sie bedeutet eine größere Volatilität.Da die Absorption durch Unternehmen und ETFs nachlässt, wird die Preisentwicklung von Bitcoin zunehmend von kurzfristigen Händlern und der makroökonomischen Stimmung beeinflusst.

Edwards glaubt, dass in diesem Fall neue Katalysatoren wie eine Lockerung der Geldpolitik, Klarheit der Regulierung oder eine Rückkehr zur Risikobereitschaft an den Aktienmärkten die Kaufbegeisterung institutioneller Anleger neu entfachen könnten.

Da Grenzkäufer derzeit jedoch vorsichtiger erscheinen, macht dies die Preisfindung empfindlicher gegenüber globalen Liquiditätszyklen.

Die Auswirkungen sind also zweifach.

Erstens schwächen sich die strukturellen Gebote ab, die einst als Stütze dienten.

In Zeiten unzureichenden Angebots und unzureichender Nachfrage können sich die Intraday-Preisschwankungen verstärken, da weniger stabile Käufer die Fähigkeit zur Unterdrückung von Schwankungen verringern.Obwohl die Halbierungspolitik vom April 2024 das neue Angebot automatisch reduziert, ist die Knappheit selbst keine Garantie für Preiserhöhungen ohne anhaltende Nachfrage.

Zweitens verändert sich die Korrelation von Bitcoin.Da sich die Bilanzausweitung verlangsamt, könnte sich Bitcoin wieder an den breiteren Liquiditätszyklus anpassen.Steigende Realrenditen und ein stärkerer Dollar dürften die Preise belasten, während lockerere Marktbedingungen das Land angesichts steigender Risikobereitschaft wieder an die Spitze bringen könnten.

Im Wesentlichen tritt Bitcoin wieder in eine makroreflexive Phase ein und verhält sich immer weniger wie digitales Gold, sondern eher wie ein Vermögenswert mit hohem Beta-Risiko.

Gleichzeitig beeinträchtigt dies nicht die langfristigen Aussichten von Bitcoin als knappes, programmierbares Gut.

Vielmehr spiegelt es den wachsenden Einfluss institutioneller Faktoren wider, die Bitcoin einst vor Schwankungen der Einzelhandelspreise schützten.Die gleichen Mechanismen, die Bitcoin in die Mainstream-Investmentportfolios katapultierten, sorgen nun dafür, dass es enger an die Anziehungskraft der Kapitalmärkte gebunden ist.

Die nächsten Monate werden testen, ob der Vermögenswert seine Attraktivität als Wertaufbewahrungsmittel ohne automatische Unternehmens- oder ETF-Zuflüsse aufrechterhalten kann.

Wenn man sich an der Geschichte orientieren kann, neigt Bitcoin dazu, sich anzupassen: Wenn sich ein Nachfragekanal verlangsamt, entsteht tendenziell ein anderer – sei es aus Staatsreserven, einer Fintech-Konsolidierung oder einer erneuten Zunahme der Einzelhandelsbeteiligung während makroökonomischer Lockerungszyklen.