主な視点

暗号化市場は2025年の改革の成長を導き、その成熟度と人気を継続します。

2025年の主要なテーマには、マクロ環境、ブロックチェーンメタゲーム、変革の革新、ユーザーエクスペリエンスの変化が含まれます。

概要を実行します

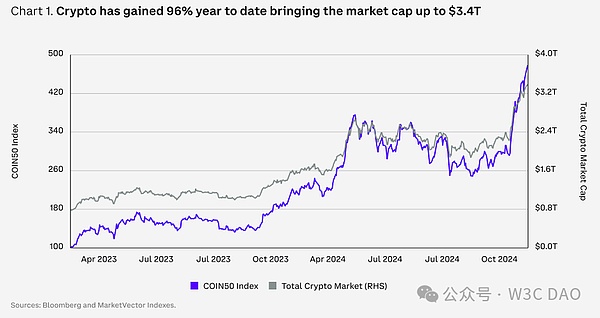

2025年を楽しみにして、暗号通貨市場は改革の端にあります。資産カテゴリの成熟度が高まるにつれて、機関の採用が増加し続けており、さまざまな分野での使用シナリオも拡大しています。過去1年だけで、米国はSpot ETFを承認しました。

これらの成果を達成することは容易ではありません。しかし、これらの成果は長年の努力の頂点であるように見えますが、ますます多くの兆候が、それらがより大きな変化の出発点であることを示しています。

過去1年間をレビューしたとき、暗号化された市場は、金利の引き上げ、規制のストライキ、未知の見通しのジレンマから出てきて、驚くべきタフネスを示しています。これらの課題にもかかわらず、暗号通貨は信頼できる代替資産クラスとして確立され、永続的な活力を示しました。

市場の観点から見ると、2024年の上昇は以前の強気市場サイクルとは大きく異なります。いくつかの違いが表面にあります。たとえば、「web3」という単語は、より適切な「オンチ」に置き換えられます。他の人はより深いものです。財団の需要は、物語によって推進された投資戦略を徐々に置き換えました。これは、制度的参加の深化によるものです。

さらに、ビットコインの主要な地位だけでなく、分散型金融の革新もブロックチェーンの可能性を促進し、新しい金融エコシステムを確立するための基盤を築きました。世界の主要な中央銀行および金融機関は、資産発行、取引、記録保存の効率を改善するために暗号通貨を使用する方法について議論しています。

将来を楽しみにして、現在の暗号市場は多くのエキサイティングな開発を示しています。変化の最前線では、分散型ポイントからポイントへの交換、分散型予測市場、暗号化された財布を備えた人工知能エージェントが出現しています。制度分野の分野では、安定した通貨と支払い(暗号化された通貨銀行ソリューションとフィアット通貨銀行のソリューションとより密接に組み合わされています)、チェーンクレジットスコアの無担保チェーンサポートでの無担保借入、コンプライアンスチェーンの資本形成は大きな可能性を示しています。

暗号通貨は広く知られていますが、その技術構造の革新は依然として多くの人々にとってそれを複雑で困難にしています。ただし、技術革新もこの状況を変えており、ブロックチェーンの複雑さを簡素化し、スマートコントラクト機能を強化することにより、ユーザーエクスペリエンスの改善にますます多くのプロジェクトが取り組んでいます。この成功は、新しいタイプのユーザー向けに暗号化された世界への扉を開く可能性があります。

同時に、2024年の初めに、米国は規制の明確さの観点から基礎を築きました。

規制および技術環境の進化により、暗号化のエコシステムが大幅に成長することを期待しており、より広い人気により、業界全体がその可能性全体に近づくようになります。2025年は決定的な年であり、そのブレークスルーと進歩は、今後数十年で暗号産業の長期的な開発軌跡を形作る可能性があります。

>

トピック1:2025年のマクロロードマップ

連邦政府の需要と目標

2024年の米国大統領選挙でのドナルドトランプの勝利は、2024年の第4四半期に暗号化市場の最も重要な触媒となり、ビットコインの価格は3か月の平均4-5標準偏差よりも高くなりました。しかし、将来を楽しみにして、短期の財政政策反応の影響は、特にFRBの今後の瞬間の文脈において、金融政策の長期的な方向の重要性よりも劣ると信じています。それにもかかわらず、この2つを区別するのは容易ではありません。FRBは2025年までに政策を緩和し続けると予想していますが、特定のリズムは、拡張財政政策の次のラウンドの強度に依存する可能性があります。これは、減税と関税がインフレのレベルを押し上げる可能性があり、CPI全体が年に2.7%に低下したが、CPIはまだ約3.3%であるため、FRBの目標よりも高いためです。

>

FRBは、現在のレベルからインフレを達成することを望んでいます。つまり、価格は引き続き上昇する必要がありますが、速度は遅く、別のタスク、つまり最大雇用率を達成するのに役立ちます。言い換えれば、彼らは価格の上昇のリズムを制御したいと考えています。一方、過去2年間の高支出の後、家族は縮小、つまり価格の低下を見ることを望んでいます。しかし、価格は政治でより人気があるかもしれませんが、悪循環を引き起こし、最終的に経済的不況につながる可能性があります。

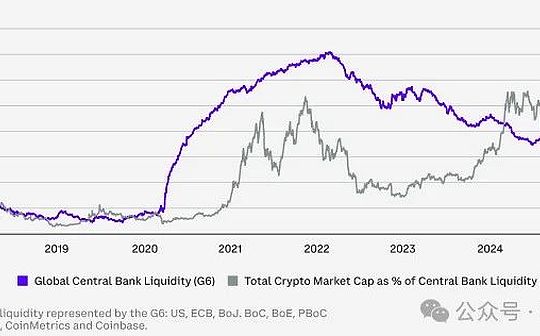

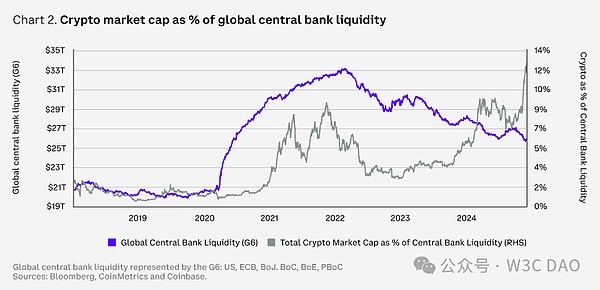

それにもかかわらず、現在のベースラインの状況は、長期の低い金利と「アメリカの例外2.0」のサポートのおかげで、まだソフトランディングです。信用条件が緩和されたため、FRBの金利削減は基本的に正式な問題になりました。同時に、経済でより多くの米ドルが広まるにつれて、新政府の予想される赤字支出が実現された場合、より大きなリスク選好(暗号化された資産の購入を含む)をもたらす可能性があります。

>

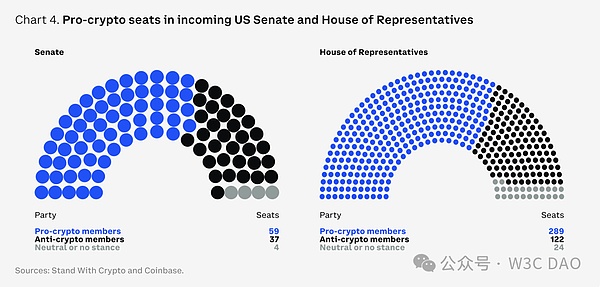

アメリカ史上最も支持されている議会

長年にわたり、米国は常に暗号化の分野で政治に直面してきましたが、次の立法評議会の期間は、暗号化業界の米国の監督の明確さを確立する機会であると考えています。この選挙はワシントンへの強力なシグナルを可決しました。国民は現在の金融システムに不満を抱いており、変化に熱心でした。市場の観点から、衆議院および上院でのサポート可能な暗号化の大部分は、米国の規制の立場を逆に暗号化にして暗号化をサポートすることができます。これは、2025年の暗号化市場のパフォーマンスをサポートするのに役立ちます。

新しい議論の焦点は、戦略的なビットコインリザーブを作成する可能性です。2024年7月、シンシア・ラミス上院議員(ワイオミング州)は、ビットコインナッシュビル会議の後に「ビットコイン法」を提案し、ペンシルバナペンシルバニアは「ペンシルベニアビットコイン戦略保護区」も紹介しました。それが可決された場合、この法案は、財務大臣がペンシルベニア州の一般基金の10%をビットコインまたは他の暗号化されたツールに投資することを許可します。現在、ミシガン州とウィスコンシン州の年金基金は、暗号化された資産または暗号化されたETFを保有しており、フロリダ州に続いています。ただし、戦略的なビットコインリザーブを作成すると、FRBの貸借対照表の資産に対する法的制限など、いくつかの課題に直面する可能性があります。

同時に、監督を進歩させた司法管轄権は米国だけではありません。暗号化需要の世界的な成長は、国際的により徹底的な規制競争を促進しています。海外を見ると、EUの「Crypto Asset Market Act」(MICA)は段階的に実装されており、業界に明確な枠組みを提供しています。多くのG20諸国、および英国、UAE、香港、シンガポールなどの主要な金融センターも、デジタル資産の開発に適応するための規則を積極的に開発しており、それによりイノベーションと成長のためにより好ましい環境を作り出しています。

>

Crypto ETF 2.0

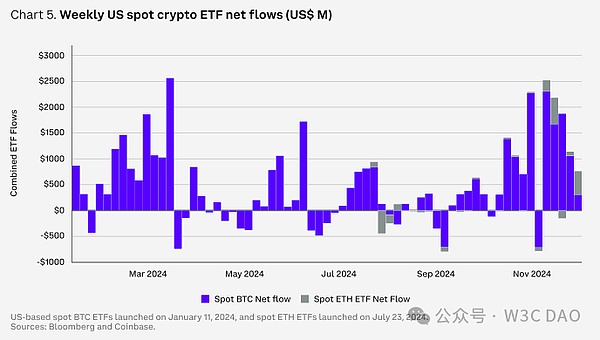

米国は、BitcoinおよびEthereum Exchange Trading Products(ETPおよびETFS)を承認し、暗号化された経済(約11か月)で重要なマイルストーンであり、純流入基金は307億ドルに達しました。この数は、2004年10月の発売後1年目にインフレが調整された後、SPDR Gold Shares ETF(GLD)を48億ドルにはるかに超えています。ブルームバーグのデータによると、これらのETFのパフォーマンスにより、過去30年間で約5,500のETFリストで最高のパフォーマンスの最高の0.1%になりました。

これらのETFは、BTCとETHの市場ダイナミクスを変更しました。最新の13-F文書によると、寄付資金、年金基金、ヘッジファンド、投資コンサルタント、家族事務所など、ほとんどすべてのタイプの機関投資家がすでにこれらの製品を保有しています。同時に、2024年11月、米国によって規制されている関連オプションは、リスク管理能力をさらに強化し、よりコスト効果の高い資産を提供する可能性があります。

将来を楽しみにして、市場の注意は、流通機関がXRP、SOL、LTC、HBARなどの他のトークンをカバーする取引商品の範囲を拡大するかどうかです。潜在的な承認は、短期的には限られた資産ポートフォリオにとって有益であるかもしれませんが、米国証券取引委員会(SEC)がETFでのステーキングを含めるか、物理的なETF株式作成の代わりに現金をキャンセルできる場合、それはより注意に値します。償還リターンの要件は影響をもたらす可能性があります。

物理的な創造および償還メカニズムの導入は、ETF株価と実際の純資産価値(NAV)の間の価格の一貫性を改善するだけでなく、ETF株の拡大を減らすのにも役立ちます。これは、認可された参加者(APS)がビットコインの取引よりも高い現金価格で引用する必要がないため、コストを削減し、効率を改善する必要がないことを意味します。現在の現金ベースのモデルは、BTCやETH価格の変動を継続的に売買したり、課税対象の結果を引き起こすなど、いくつかの問題を引き起こしており、これらは物理的な取引には適用できません。

>

Stablecoin:暗号化フィールドに「キラーグレードアプリケーション」

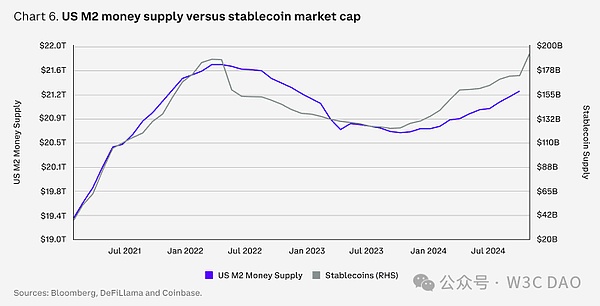

2024年、安定した通貨は12月1日の時点で大幅に増加しました。一部の市場アナリストは、現在の傾向によれば、業界は今後5年間で約3兆ドルに成長する可能性があると予測しています。この評価は膨大であるように見えますが、暗号化市場全体の現在の規模と同等であり、21兆米ドルのより広い通貨供給の約14%のみを占めています。

>

暗号化分野での実際の使用の次の波は、安定化と支払いの分野から来る可能性があると考えています。これは、この分野の関心が過去18か月で急増したことも説明しています。従来の方法と比較して、Stablecoinsはより速く、より安価なトランザクションを達成でき、これにより、デジタル支払いと国境を越えた送金の利用率が継続的に向上し、より多くの支払い会社も安定した通貨インフラストラクチャを拡大しています。実際、私たちはこの日に近づくかもしれません。安定した通貨の主要なアプリケーションシナリオは、もはや取引ではなく、世界の資本フローとビジネス活動です。さらに、安定した通貨の潜在的な政治的意義は、特に米国の債務負担の可能性を解決する際に、無視することはできません。

2024年11月30日現在、安定化された通貨市場は、2023年の同じ期間のほぼ3倍の期間である27.1兆ドル近くの取引を完了していました。これには、多数のポイントからポイント(P2P)転送および企業向けのクロスボーダーエンタープライズ支払い(B2B)が含まれます。企業や個人は、USDCなどのより多くのスタブコインを使用しています。これは、良好なコンプライアンスがあり、VisaやStripeなどの支払いプラットフォームに広く統合されているためです。たとえば、Stripeは、2024年10月に11億ドルで安定した通貨インフラストラクチャ企業であるBridgeを取得しました。これは、これまでの暗号化業界で最大の取引です。

Tokenshuman Revolution。

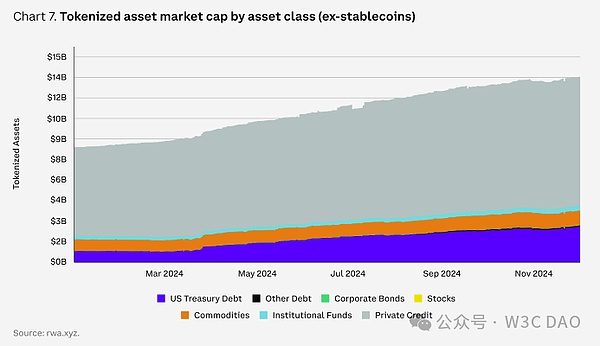

2024年、トークン化の分野は大きな進歩を続けました。RWA.xyzのデータによると、実際の資産(RWA、安定した通貨を除く)トークン(RWA)は、2023年末の84億ドルから60%以上増加し、2024年12月1日現在135億ドルに達しました。アナリストは、業界が少なくとも2兆米ドル、さらには今後5年間で30億米ドルに成長し、50倍近くの潜在的な成長を遂げていると予測しています。BlackRockやFranklin Templetonなどの資産管理会社と従来の金融機関は、ライセンスチェーンおよびパブリックブロックチェーントークン政府証券およびその他の伝統的な資産をますます重要になっており、それにより、近くのクロス国境の和解とすべてのウェザー取引を達成しています。

企業は、そのようなトークン資産を、他の金融取引(デリバティブなど)の住宅ローンとして使用しようとしています。これは、運用を最適化し(マージンリカバリーなど)、リスクを削減する可能性があります。さらに、RWAの傾向は、米国財務省および通貨市場基金を超えており、プライベートエクイティ、商品、企業債、不動産、保険の分野に拡大しています。最終的に、私たちは、包括的な投資ポートフォリオと投資チェーンの包括的なチェーンを構築することにより、トークン化がプロセスの最適化を最適化することが期待されると考えていますが、このビジョンには何年もかかるかもしれません。

もちろん、これらの努力は、複数のチェーンにわたる分散型および継続的な規制障害など、独自の課題にも直面しています。ただし、これら2つの側面には大きな進歩がありました。最終的には、トークンが漸進的かつ継続的なプロセスになると予想していますが、その利点は広く認識されています。現在、企業が技術の進歩において主要な地位を持っていることを保証するのは、実験と探査の黄金時代です。

>

地方分権財務(defi)リバイバル

defiは死んでいます。長いライブのdefi。前のサイクルのラウンドでは、特定のアプリケーションが流動性を導くためのトークンインセンティブを通じて持続不可能な高いリターンを提供することが証明されたため、分散型の財政が大きな打撃を受けました。しかし、それ以来、より持続可能な金融システムが徐々に登場し、現実世界のシーンと透明なガバナンス構造を取り入れています。

米国の規制環境の変化は、Defiの見通しに新しい活力を注入する可能性があると考えています。それには、安定したコイン規制の枠組みの確立が含まれ、特にチェーン上の資本市場と資本市場との共同の役割を見る上での役割の増加の文脈において、従来の機関投資家がDEFIに参加する道を提供することができます。 。実際、分散型取引所(DEX)の取引量は現在、集中交換の取引量(CEX)の約14%を占めており、2023年1月の8%から大幅に増加しています。さらに重要なことに、より友好的な規制環境では、トークンからの契約の収入を共有する可能性も増加しています。

さらに、金融サービスを覆すことにおける暗号化されたテクノロジーの役割も、主要なキャラクターによって認識されています。2024年10月、連邦準備制度局長のクリストファー・ウォーラーは、彼のスピーチで、Defiは大部分が集中財務(CEFI)を補足できると指摘しました。彼は、分散型台帳技術(DLT)がCEFIの記録保存を高速化し、その効率を向上させることができると考えていますが、スマートコントラクトはCEFI機能を高めることができます。彼はまた、安定した通貨は、取引プラットフォームでの支払いや「セキュリティ資産」として潜在的な利益をもたらす可能性があると述べましたが、措置による混雑と違法な資金調達のリスクを減らす必要があります。

これらの兆候はすべて、Defiの影響がすぐに暗号化されたユーザーの基礎を上回り、従来の金融(TRADFI)との詳細な統合と相互作用でより多くの実施を開始する可能性があることを示しています。

トピック2:破壊的なパラダイム

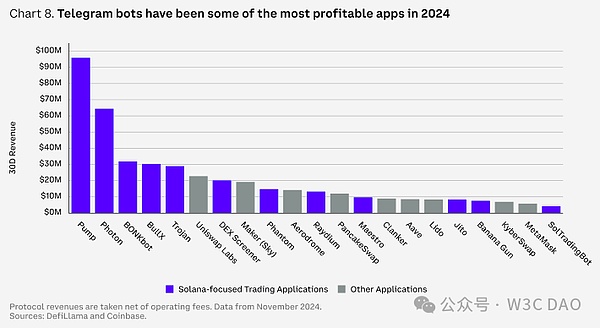

Telegram Trading Robot:Hidden Profit Center

通貨とネイティブのL1取引手数料を安定させた後、Telegram Trading Robotsは2024年に業界で最も収益性の高い産業の1つになりました。その純契約収益は、AaveやMakerdao(現在はSkyの改名)などの主要なDefiプロトコルを上回りました。この収益性は、主に取引とメモカイン活動の急増によるものです。実際、2024年には、Memeトークンは総市場価値の成長を測定基準として使用し、最も最適な暗号通貨分野になりました。Solana地方分権交換(DEX)に関するMemecoinの取引活動は、2024年の第4四半期に引き続き舞い上がりました。

Telegram Trading Robotは、チャットベースのトークントレーディングインターフェイスです。2024年12月1日の時点で、ロボットのユーザーは主にソラナトークン(87%)に集中し、その後にイーサリアム(8%)とベース(4%)が続きました。

ほとんどの取引インターフェイスと同様に、Telegram Trading Robotは、トランザクション値の最大1%までの各取引により、一定の割合の料金を請求します。ただし、ユーザートランザクションの資産のボラティリティが高いため、これらの高いコストはユーザーの魅力にほとんど影響を与えないと考えています。12月1日の時点で、蓄積された光子ロボットは、ソラナ最大のメモコイン発射プラットフォームポンプに近い2億1,000万米ドルに達しました。TrojanやBonkbotなどの他の主要なロボットもかなりのものであり、それぞれ1億500万ドルと9,900万ドルに達しています。対照的に、2024年に支出を控除した後のAaveの契約収入は7,400万ドルでした。

これらのアプリケーションの魅力は、主にDEXトランザクションの利便性、特にExchangeでまだ発売されていないトークンの利便性によるものです。また、多くのロボットは、トークンがオンラインであるときの「スナップアップ」関数や統合価格リマインダーなど、追加の機能も提供します。Telegramのトランザクションエクスペリエンスは、ユーザーにとって非常に魅力的です。トロイの木馬ユーザーは4日間以上再利用されます(1日で使用を停止するユーザーの29%のみ)。ユーザー。Telegram Trading Robots間のますます激しい競争は、最終的に取引コストを削減する可能性がありますが、Telegram Robots(および以下で説明する他のコアインターフェイス)は、2025年に引き続き主要な利益センターになると考えています。

>

予測市場:基本能力

2024年のアメリカの選挙サイクル中、予測市場は最大の勝者の1つになりました。Polymarketなどのプラットフォームは、従来の世論調査データよりも優れたパフォーマンスを発揮し、後者は選挙結果がより近いと予測しています。これは、ブロックチェーンテクノロジーの予測市場が従来の世論調査と比較して大きな利点を示しており、同時にテクノロジーのユニークなアプリケーションシナリオを示しているため、暗号化された業界での勝利です。予測市場は、ブロックチェーン基金によって提供される透明性、速度、およびグローバルアクセス容量を示しています。

多くの人々は、そのようなDAPPの相関関係が選挙後に低下する可能性があると考えていますが、私たちは彼らのアプリケーションがスポーツやエンターテイメントなどの他の分野に拡大したことを見てきました。金融分野では、これらの市場は、選挙後も重要で価値があるかもしれない従来の調査よりも正確である経済データ(インフレや非農業雇用データなど)のリリースを反映しています。

ゲーム:エンターテインメントを焦点にします

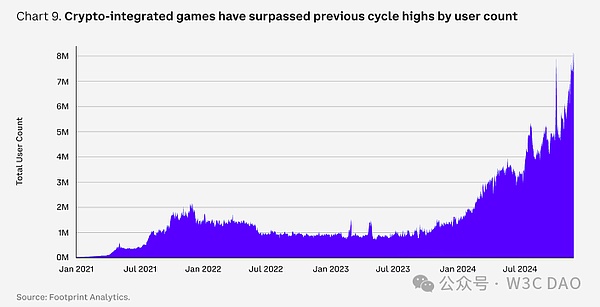

このゲームは、チェーン上の資産と市場の潜在的な変化があるため、暗号化された分野の中心的なテーマの1つでした。ただし、暗号化ゲームの忠実なユーザーベースのトレーニングは常に課題でした。従来のサクセスゲームの人気のあるプレーヤーグループと比較して、多くの暗号化されたゲームユーザーは、純粋なエンターテイメントではなく、より収益性が高くなります。さらに、多くの暗号化されたゲームはWebブラウザーを介して配布されており、セルフホスティングウォレット設定が必要であり、より広いプレイヤーグループではなく、暗号化された愛好家の範囲に視聴者を制限します。

ただし、以前のサイクルと比較して、暗号化技術を統合するゲームは大きな進歩を遂げました。コアトレンドは、初期の頃に「ゲーム付きのフルチェーン」のパスワードパンクの概念を徐々に取り除き、ゲームエクスペリエンスに影響を与えることなく新機能をロック解除するためにアセットチェーンを選択的に上回ることです。実際、多くの有名なゲーム開発者は、コアマーケティングの特性ではなく、ブロックチェーンをよりサポートツールと見なしていると考えています。

「オフグリッド」は、この傾向の典型的な代表です。この最初の撮影バトルゲームが開始されたとき、そのコアブロックチェーンコンポーネント(Avalanche Subnet)はまだテストネットワーク段階にありましたが、Epic Gamesプラットフォームでナンバーワンの無料ゲームになりました。その魅力は、主にブロックチェーントークンやアイテム取引市場ではなく、ユニークなゲームプレイから来ています。このゲームは、暗号化された統合ゲームが流通チャネルを拡張する方法を舗装していることに注意してください。

モバイル端末は、ネイティブまたは組み込みアプリケーション(Telegram Mini -Gamesなど)であろうと、暗号化された統合ゲームの重要な流通チャネルにもなりました。また、多くのモバイルゲームはブロックチェーンコンポーネントを選択的に統合しますが、ほとんどのアクティビティは実際に集中サーバーで実行されます。これらのゲームは通常、外部ウォレットで再生されるため、エントリのしきい値が削減され、暗号化に慣れていないプレイヤーが簡単に開始できます。

暗号化されたゲームと伝統的なゲームの境界はぼやけ続ける可能性があると考えています。将来的には、主な「暗号化されたゲーム」は、中央タイプとして暗号化された暗号化されていない暗号化された統合タイプであり、収益のメカニズムを獲得するのではなく、絶妙なゲームの経験と流通チャネルにもっと注意を払うことができます。ただし、これは暗号技術の広範な使用を促進する可能性がありますが、流動性トークンの需要に直接変換される方法。ゲーム内の通貨は、各ゲームで引き続き隔離される可能性があります。暗号プレーヤーの代わりに、ゲームの経済への外部投資家の介入を歓迎しない場合があります。

>

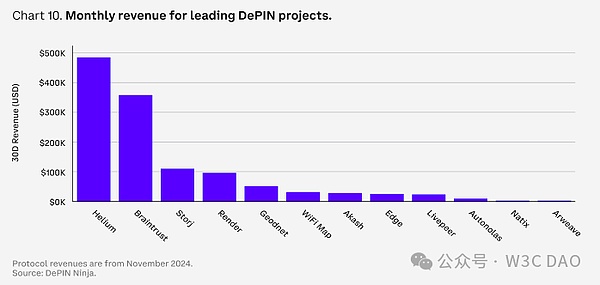

地方分権現実世界

分散化された物理インフラストラクチャネットワーク(DEPIN)は、リソースネットワークの作成を導くことにより、実際の世界の分布を変更する可能性があります。理論的には、デピンは、そのようなプロジェクトが通常直面する初期の規模の経済的課題を克服することができます。Depinプロジェクトの範囲は、コンピューティングパワー、ハニカム通信タワー、およびエネルギーをカバーしています。これは、より困難で低コストのリソース集約方法を提供します。

最も典型的な例はヘリウムで、これは、トークンの個人的な分布がローカルハニカムホットスポットの個々の分布に操作することによって操作されます。ホットプロバイダーにトークンを発行することにより、ヘリウムは、通信塔の建設と流通の多数の初期資本コストを担当することなく、米国、ヨーロッパ、アジアのほとんどの都市部でカバレッジネットワークを確立できます。代わりに、初期の採用者はトークンを介してネットワークの初期の関心を獲得し、インスピレーションを受けました。

それにもかかわらず、これらのネットワークの長期的な収入と持続可能性には、特定の条件の特定の分析が必要であると考えています。Depinは、さまざまな産業の問題点が膨大であるため、資源配分の問題を解決するマングル医学ではありません。地方分権戦略は、特定の産業には適用されないか、業界の特定の問題のみを解決することしかできません。ネットワークの採用、トークンの実用性、収入の分野に大きな違いがあるかもしれないと考えており、これらの違いは、使用される基礎となるテクノロジーネットワークではなく、ターゲット業界自体に依存する可能性が高いと考えています。

>

人工知能:本当の価値を作成します

人工知能(AI)は、従来の市場と暗号化市場での投資家の注目の焦点となり続けています。しかし、暗号化の分野におけるAIの影響は多くの側面であり、その物語の方向はしばしば変化すると考えています。初期段階では、ブロックチェーンテクノロジーがAIを生成するコンテンツとユーザーの信頼できるデータの問題を解決するために検討されました(たとえば、データの信頼性の検証)。AI駆動型の意図指向アーキテクチャは、潜在的なユーザーエクスペリエンス改善ツールと見なされます。その後、焦点は、分散型AIモデルトレーニングとコンピューティングネットワーク、ならびに暗号化されたデータ生成とコレクションに変わりました。最近、暗号化ウォレットを制御し、ソーシャルメディアを介して通信できる独立したAIエージェントに焦点が当てられています。

暗号化フィールドに対するAIの影響は明確ではなく、物語の頻繁な変化に反映される可能性があると考えています。ただし、この不確実性は、AIテクノロジーが絶えずブレークスルーを行っているため、AIを暗号化フィールドに変更する可能性を弱めません。AIアプリケーションは、非技術ユーザーを使用することもますます使いやすく、創造的なユースケースの開発をさらに加速する可能性があります。

最大のサスペンスは、これらの変更が会社の公平性ではなく、流動性トークンの持続的な価値をどのように生成するかであると考えています。たとえば、多くのAIエージェントは従来のテクノロジートラックで実行されており、短期の「価値の実施形態」(市場の注意など)は、基礎となるインフラストラクチャではなく、メムコインにさらに流れます。インフラストラクチャレイヤーに関連する流動性トークンも価格の上昇を経験していますが、その使用成長は通常、価格の上昇に遅れをとっています。私たちは、市場のAIメモコインのローテーションと相まって、価格とネットワークの指標の逸脱は、投資家が暗号化分野でのAIの成長を獲得する方法について強いコンセンサスに達したことを反映していると考えています。

トピック3:ブロックチェーン元ゲーム

将来のマルチパートメントゼロサムゲームはありますか?

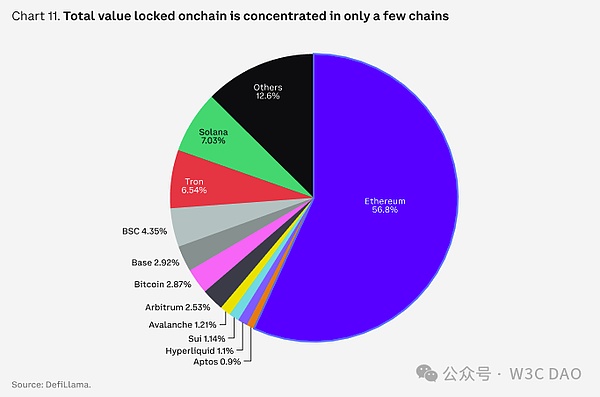

ブルマーケットサイクルの最後のラウンドの後、レイヤー1(L1)ネットワークを交換するという人気が再び重要なテーマになりました。新興ネットワークは、より低い取引コスト、環境環境の再設計、および最小の遅延で競合します。ただし、L1スペースの拡張は、高価値ブロック空間がまだ少ない場合でも、一般的なブロック空間の過剰レベルに達したと考えています。

言い換えれば、追加のブロックスペース自体には固有の高い値がありません。ただし、動的なプロトコルエコシステム、アクティブコミュニティ、および動的暗号化された資産により、特定のブロックチェーンがプレミアム料金を請求する能力を持つことができます。たとえば、イーサリアムは、2021年以降、メインネットワークの実行能力が改善されていない場合でも、依然として高価値のdefiアクティビティの中核です。

それにもかかわらず、この差別化されたしきい値は継続的に増加しているが、投資家はこれらの新しいネットワークが繁殖する可能性のある差別化されたエコシステムに依然として惹かれていると信じています。SUI、Aptos、SEIなどの高性能チェーンは、Solanaとの市場認識を競っています。Monadの今後のリリースは、開発者が注意を払う強力な競合他社とも見なされています。

歴史では、DEXトランザクションは、チェーンコストの最大の原動力です。このアクティビティの集中は、多くの場合、さまざまなチェーンの「勝者」パターンにつながります。ただし、さまざまなブロックチェーンアーキテクチャが多様なニーズを満たすユニークな利点を提供するため、未来は依然としてマルチチェーンである可能性があると考えています。AppChainsとLayer-2ソリューションは、特定のユースケースのカスタマイズされた最適化とコストの削減を提供できます。また、マルチチェーンエコシステムは、ブロックチェーン分野全体でより広いネットワーク効果と革新に利益をもたらし、専門化を可能にします。

>

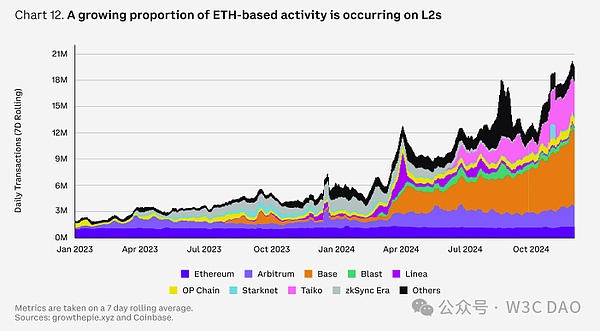

レイヤー-2を改善する能力

レイヤー-2(L2)にはインデックスレベルの拡張機能がありますが、イーサリアム周辺のロールアップ中心のロードマップに関する議論は継続しています。批判には、「略奪」、流動性、L2アクティビティに対する断片化されたユーザーエクスペリエンスの影響が含まれます。特にL2は、イーサリアムネットワークコストの減少と「超音波通貨」の物語の崩壊の理由と考えられています。L2周辺の新しい紛争には、分散型取引、異なる仮想マシン環境(EVMの潜在的な断片化など)の分割、「ベース」および「ネイティブ」ロールアップも含まれます。

それにもかかわらず、ブロックスペースの増加とコストの削減の観点から、L2は大きな成功を収めました。2024年3月、L2の平均コストはL2の平均コストの90%以上減少し、イーサリアムL2活動の10倍の増加を促進しました。さらに、複数の実行環境とアーキテクチャがイーサリアム環境で実験を実行できるようにすることが、ロールアップ中心の方法の長期的な利点であると考えています。

このルートマップには、短期の計量も伴います。特に、異なるL2の違いやCross -L2ブリッジメソッドを完全に理解していない新しいユーザーにとって、クロスロールアップとユーザーエクスペリエンス全体の相互運用性がより複雑になっています。ブリッジの速度とコストは改善されましたが、ユーザーは全体的なチェーンエクスペリエンスを減らすためにブリッジと対話する必要があると考えています。

これは現在現実的な問題ですが、コミュニティは次のような複数の方法を通じてこのユーザーエクスペリエンスの問題を解決しています。 3)(ベース)ソート、(4)リソースロック、(5)ソーターネットワークなどに基づいています。ただし、これらの改善のほとんどはインフラストラクチャレベルとネットワークレベルに集中しており、ユーザーインターフェイスレベルで反映されるまでに時間がかかる場合があります。

同時に、ビットコインのL2エコシステムは、均一なロールアップセキュリティとロードマップの基準がないため、ナビゲートするのがより困難です。対照的に、Solanaの「ネットワーク拡張」は通常より適切であり、現在のユーザーワークフローへの干渉が少ない場合があります。全体として、L2はほとんどの主要な暗号化エコシステムで形成されていますが、その形式は異なります。

>

誰もがチェーンを持つことができます

カスタマイズされたネットワーク展開の便利な改善は、ますます多くのアプリケーションと企業を促進し、より良い制御できるチェーンを構築することです。AaveやSkyなどの主要なDefiプロトコルは、建設チェーンを長期計画に明確に組み込んでおり、UnisWapチームはDefiに焦点を当てたL2チェーンの発売も発表しました。SonyがSoneiumと呼ばれる新しいチェーンを立ち上げる計画を発表したなど、一部の従来の企業でさえそれに参加しています。

ブロックチェーンインフラストラクチャスタックの成熟度があり、ますます商業化されるにつれて、特に規制要件または特定のユースケースの適用を伴うエンティティにとって、ブロックスペースの魅力が増加していると考えています。この傾向をサポートするテクノロジースタックも変化しています。前のサイクルでは、アプリケーションの集中型チェーンは主にCosmosまたはPolkadot Substrate SDKを使用しています。そして今、Rollup-as-a-Service(RAAS)業界の成長は、CalderaやConduitなどの企業が代表するサービスプラットフォームのより多くのプロジェクトの立ち上げを促進しています。他のサービスと。同様に、Avalancheのサブネットは、カスタムサブネットのスタートアッププロセスを大幅に簡素化するブロックチェーンサービスをホストするAvacloudの開発の急増を導く可能性もあります。

モジュラーチェーンの成長は、Ethereum Blabスペースのニーズやその他のデータユーザビリティソリューション(Celestia、Eigendaなど)のニーズに対応する影響を与える可能性があります。11月の初め以来、イーサリアムのBLOB使用は飽和に達し(ブロックあたり3ブロブ)、9月中旬と比較して50%以上増加しています。ベースなどの既存のL2がスループットの拡大を続けており、新しいL2がメインネットワーク上でオンラインであるため、需要は遅くなっていないようです。ただし、2025年の第1四半期のペクトラのアップグレードは、ターゲットBLOBの数が3から6に増加し、それによってある程度の圧力を軽減する可能性があると予想されます。

トピック4:ユーザーエクスペリエンス

ユーザーエクスペリエンス(UX)改善

単純なユーザーエクスペリエンスは、大規模な採用を促進するための最も重要な要素の1つであると考えています。暗号化された業界は、パスワードパンクの起源により、歴史的に深いテクノロジーのガイダンスに焦点を当ててきましたが、ユーザーエクスペリエンスを簡素化するために急速に焦点を当てています。

特に、業界全体が、暗号化技術の複雑さをアプリケーションの背景に抽象化しようとしています。アカウントの抽象化を使用してユーザーのガイダンスを簡素化し、セッションキーを使用して署名摩擦を減らすなど、最近の技術的ブレークスルーがこれを変革しています。

これらのテクノロジーを採用すると、暗号化されたウォレットのセキュリティコンポーネント(メモや復元キーなど)が、今日のインターネットのシームレスなセキュリティエクスペリエンス(HTTPS、OAUTH、PassKeysなどのシームレスなセキュリティエクスペリエンスと類似しています。2025年には、より多くのパスキーガイダンスとウォレット統合の適用が見られると予想されます。たとえば、CoinbaseスマートウォレットのPasskeyガイダンスとTiprinkとSui WalletとGoogleの統合ログインは、この傾向の初期の兆候です。

それにもかかわらず、クロスチェーンアーキテクチャの抽象化は、短期的に暗号化されたユーザーエクスペリエンスが直面する最大の課題である可能性があると考えています。クロスチェーンの抽象化は、ネットワークおよびインフラストラクチャレイヤー(ERC-7683など)の研究コミュニティの焦点ですが、私たちの意見では、これはまだフロントエンドアプリケーションからかなり離れています。この領域で進歩するには、スマートコントラクトアプリケーション層の改善が必要であり、ウォレット層の改善が必要です。プロトコルのアップグレードは統一された流動性に必要であり、ウォレットの改善には、ユーザーがより簡単なエクスペリエンスを提供する必要があります。後者はユーザーベースの拡大に大きな影響を与えると考えていますが、現在の研究および業界の議論は主に前者に集中しています。

制御インターフェイス

私たちの意見では、「コントロール」ユーザー関係でユーザーインターフェイスを改善することは、暗号化されたユーザーエクスペリエンスの最も重要な変更の1つです。この変更は、前述のように、最初に独立した財布の経験を改善するために、2つの方法で実現されます。ユーザーのガイダンスプロセスは、ユーザーのニーズを満たすためにますます簡素化されています。たとえば、ウォレットに直接統合されたアプリケーション機能(交換や借入など)により、ユーザーはおなじみの生態系にとどまることができます。

同時に、アプリケーションは、統合されたウォレットの組み合わせを通じて、ユーザー関係を制御することで背景に抽象化されます。これには、取引ツール、ゲーム、ソーシャル、およびメンバーのアプリケーションが含まれます。ユーザーがガイダンスを完了した後、チェーン上のトランザクションは有料サービスプロバイダー(Paymasters)によって提供され、コストは最終的にアプリケーション所有者が負担します。

このモデルは、独自のダイナミクスをもたらします。つまり、各ユーザーの収入は、チェーンの操作コストを一致させる必要があります。これらのコストはブロックチェーンの拡張により減少していますが、暗号化されたアプリケーションは、どのデータをチェーンに提出する必要があるかを再検討することを余儀なくされています。

全体として、暗号化業界は、ユーザーを引き付けて維持する激しい競争に直面するでしょう。前述のTelegram Trading Robotの平均収入(ARPU)が証明したように、従来の金融団体と比較して、多くの小売暗号化されたトレーダーは価格に対する感受性が比較的低いです。来年には、ユーザー関係を「制御」する努力が取引の分野を上回り、契約に大きな注意を払うことが期待されます。

>

地方分権

規制定義の継続的な改善とチェーンの下でのgonalizationを達成するためのより多くの資産により、顧客(KYC)とアンチマネーロンダリング(AML)プロセスの理解を簡素化することがますます重要になっています。たとえば、特定の資産は特定の地域の資格のある投資家に限定されているため、アイデンティティ認識と資格認証は長期チェーンエクスペリエンスの中核的な柱になります。

>

私たちの意見では、これには2つの重要なコンポーネントが含まれます。1つ目は、チェーン自体にアイデンティティを作成することです。Ethereum Name Services(ENS)は、チェーン全体の1つ以上の財布として人間を読むことができる「ETH」名を分析するための標準を提供します。このテクノロジーの変更は、BasenamesやSolana Name Serviceなどのネットワークに登場しています。これらのコアチェーンでのアイデンティティサービスの使用は加速しており、主な従来の支払いプロバイダー(PayPalやVenmoなど)がENSアドレス分析をサポートしています。

2番目のコアコンポーネントは、チェーン上のIDの属性を構築することです。これには、KYCの検証と司法管轄権の管轄区域からのデータの確認が含まれ、その他の契約はこれらのデータを表示してコンプライアンスを確保することができます。このテクノロジーの中核は、Ethereum Attestation Serviceです。これは、他のウォレットに認定属性を持つエンティティに柔軟なサービスを提供します。

これらの認証属性はKYCに限定されませんが、認定のニーズを満たすために自由に拡張できます。たとえば、Coinbaseのチェーン検証では、サービスを使用して、ウォレットおよびCoinbase取引口座のユーザーに関連付けられているユーザーが特定の管轄区域にあることを確認します。いくつかの新しい実際の資産ライセンスの借入市場は、基地でのこれらの検証を通じて使用権限を制限します。