Dans le monde de la cryptographie, le succès ou l’échec est souvent défini par des indicateurs froids en chaîne tels que le TVL et le volume des transactions. Bien qu’ils soient importants, ils ne peuvent toucher à la dimension « humaine » de la vie réelle.Qu’il s’agisse d’un échange, d’une application de portefeuille grand public ou de DeFi, derrière la recherche de données se cache en réalité l’ombre des « personnes » dans la vraie vie.Comment comprenons-nous les utilisateurs ?Comment concevons-nous les produits générateurs de revenus ? Comment devons-nous faire du marketing ?Comprendre la logique utilisateur derrière les marchés de rendement des crypto-monnaies est crucial.

Par conséquent, nous avons compilé l’article Crypto Yield 2025 Retail Consumer Report, en détournant notre attention des données en chaîne vers les véritables voix des consommateurs de détail (investisseurs de détail), en essayant de comprendre comment les utilisateurs ordinaires perçoivent, font confiance et utilisent les produits de rendement.Concentrez-vous sur les quatre questions suivantes :

-

Quelle est la motivation sous-jacente qui pousse les consommateurs à gagner de l’argent ?

-

Quelles sont les différences en matière de confiance et d’habitudes d’utilisation entre les différentes plateformes ?

-

Quels sont les problèmes et les préoccupations qui entravent une vulgarisation à grande échelle ?

-

Face à 2025, quels types de produits générateurs de revenus les utilisateurs de détail souhaitent-ils ?

En restituant l’histoire des « gens », nous espérons décrire la véritable taille du marché de détail et découvrir le prochain code de croissance des revenus cryptographiques.

points essentiels

Les produits de rendement cryptographique gagnent rapidement en popularité parmi les investisseurs particuliers, mais leur adoption est fortement concentrée sur les plateformes centralisées. On estime qu’environ 20 millions de personnes dans le monde gagnent des revenus grâce aux échanges centralisés (CEX), tandis qu’environ 500 000 seulement utilisent la finance décentralisée (DeFi).L’énorme disparité montre que les utilisateurs grand public font davantage confiance aux plateformes de garde familières, et DeFi n’est encore que le « lieu privé » des premiers geeks.

Les recherches montrent que les investisseurs particuliers sont généralement conservateurs et myopes dans leurs décisions en matière de revenus :Plus de 60 % détiennent des actifs cryptographiques depuis moins d’un an,Seuls des rendements bien supérieurs à ceux de la gestion financière traditionnelle peuvent les faire bouger – un taux annualisé de 6 % est le « seuil minimum d’attractivité » et un APY à un chiffre est difficile à impressionner..

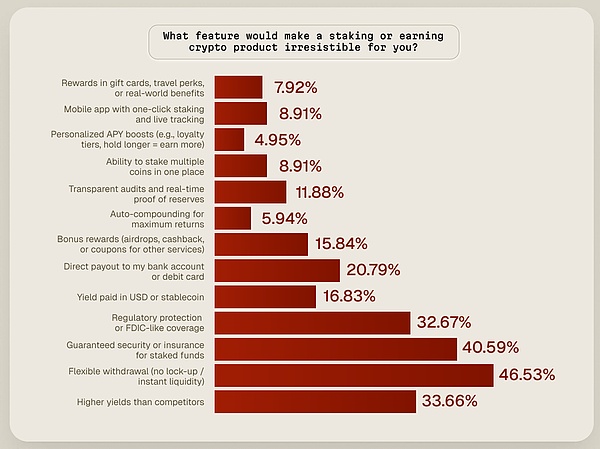

La confiance et la liquidité sont l’élément vital.Près de la moitié des personnes interrogées ont admis que la principale raison pour laquelle elles n’osaient pas s’impliquer dans des produits rémunérateurs était « la peur de ne pas pouvoir le mentionner », suivie par les problèmes de sécurité et l’incapacité de comprendre.La possibilité de retirer à tout moment et la protection des fonds sont plus critiques que le taux de rendement.Lorsqu’on lui a demandé quelles fonctionnalités rendraient un produit à revenus « irrésistible »,Remboursement flexible et instantané sans blocageEn tête de liste, suivi des mentions de sécurité telles que l’assurance ou la garde ; le taux de rendement lui-même n’arrive qu’en troisième position.

Par conséquent, afin d’agrandir le gâteau, la plateforme doit perfectionner les « compétences de base » qui intéressent le plus les investisseurs particuliers.Si le protocole DeFi veut briser le cercle, il doit rendre l’expérience « fluide en un clic » et le sentiment de sécurité « visible à l’œil nu ».En dernière analyse, les produits faciles à utiliser, sûrs et faciles à déposer et à retirer surpasseront les jeux à revenus qui reposent uniquement sur un APY élevé mais qui regorgent de règles compliquées et de blocages à long terme.

1. Taille du marché des revenus des investisseurs particuliers

Les mesures en chaîne telles que TVL et le volume des transactions peuvent suivre le flux de fonds, mais elles ne peuvent pas dire « combien de personnes » participent – ces chiffres sont souvent déformés par les baleines, les flux circulaires et les dépositaires. En fin de compte, l’unité de mesure adoptée est « les personnes » et non les « actifs ». Cette section estimera l’ampleur de la participation des utilisateurs de détail aux revenus cryptographiques.

Nous ne cherchons pas à obtenir un décompte précis (ce qui ne peut pas être réalisé sur la chaîne), mais donnons un ordre de grandeur crédible : en combinant des questionnaires, des informations fournies par la plateforme et des benchmarks de marché, nous estimons le nombre d’investisseurs particuliers qui « gagnent activement des revenus » dans CEX, DeFi et divers produits de conservation.

Ce n’est qu’en examinant le marché avec le « nombre d’utilisateurs » plutôt que le « montant des fonds » que nous pourrons restaurer l’espace réel accessible, prédire la courbe d’adoption et fournir une base pour les décisions en matière de produits, de conformité et de GTM, de sorte que la stratégie puisse être ancrée dans le comportement des consommateurs plutôt que dans des flux de capitaux abstraits.

Nous avons également estimé le nombre total d’« utilisateurs lucratifs » dans les deux filières d’échanges centralisés (CEX) et de finance décentralisée (DeFi) pour montrer l’ampleur des investisseurs particuliers qui utilisent actuellement des produits à valeur ajoutée tels que le jalonnement et la gestion financière.

1.1 Estimation de la base d’utilisateurs des revenus CEX

Nous adoptons une approche prudente pour mesurer le nombre d’utilisateurs d’échanges centralisés (CEX) qui participent réellement à des produits de rendement, de jalonnement ou de « gagner de l’argent ».En réalité, le taux d’adoption réel est peut-être plus élevé,Diverses données montrent que le taux de pénétration des principales plateformes est d’environ 20 à 25 % (voire plus).

Regardons d’abord Binance. La propre enquête de Binance auprès de 27 000 utilisateurs a montré qu’environ 25 % des utilisateurs « utilisent activement » Binance Earn, ce qui suggère qu’un quart de ses utilisateurs participent à des produits rémunérateurs ; tandis que l’enquête indépendante CryptoQuant 2024 sur l’industrie a révélé que 28 % des utilisateurs de crypto ont utilisé des produits d’échange pour « gagner de l’argent ».Par prudence, nous avons abaissé la fourchette entre 10 et 15 %, reconnaissant que la participation réelle sur certaines bourses est nettement plus élevée.

Contexte d’échelle : Binance a annoncé fin 2024 que le nombre de comptes enregistrés dans le monde dépasserait les 250 millions.Même si seulement 10 % utilisent des produits générateurs de pièces de monnaie, le nombre d’utilisateurs atteindra 25 millions ; si le taux de pénétration est de 25 %, il dépassera les 50 millions.

Conclusion : Il est raisonnable d’estimer qu’environ 20 à 30 % des utilisateurs actifs de Binance l’utilisent pour gagner des pièces (ce qui est cohérent avec le résultat de l’enquête de 25 %), c’est-à-dire que des dizaines de millions d’utilisateurs réalisent des bénéfices.

Deuxièmement, le rapport financier de Coinbase fournit des preuves tangibles de la participation des utilisateurs au staking.Au quatrième trimestre 2023, les actifs cryptographiques activement promis par les clients de Coinbase atteignaient 9,4 milliards de dollars (côté détail), y compris les promesses institutionnelles.Au total, les clients de Coinbase ont reçu plus de 440 millions de dollars en récompenses de mise en 2022, ce qui, selon la société, équivalait à environ 20 % des revenus de négociation cette année-là, soulignant la popularité du mise en jeu parmi les utilisateurs.

Engagement des utilisateurs : début 2023, plus de 3,5 millions de clients Coinbase avaient rejoint le programme de récompenses de mise.

Contexte de l’échelle : Coinbase comptera 120 millions d’utilisateurs actifs mensuels en 2025.

Conclusion : chez Coinbase, environ un quart des utilisateurs actifs ont utilisé la fonctionnalité de staking/rendement (des millions d’utilisateurs), ce qui indique un pourcentage à un chiffre en termes de nombre total d’utilisateurs enregistrés, mais une part nettement plus élevée parmi la population active..

Enfin, les cinq principales bourses classées selon le nombre d’utilisateurs enregistrés publiquement : Binance, Coinbase, Crypto.com, KuCoin et OKX.Les données publiques montrent que le nombre total de comptes enregistrés sur les cinq bourses dépasse 500 millions.Cependant, un grand nombre d’utilisateurs ont ouvert à plusieurs reprises des comptes sur plusieurs plateformes, ce qui a conduit à des chiffres faussement élevés.Afin d’arriver à une base réaliste de « personnes réelles », nous adoptons des ajustements conservateurs : en supposant que les comptes en double représentent environ 55 à 60 %, nous calculons que le nombre d’utilisateurs uniques des cinq principales bourses est d’environ 200 à 230 millions.

Sur la base de ce qui précède, les utilisateurs réels des cinq principaux échanges centralisés (après déduplication) sont environ 200 à 230 millions.Au sein de cette base,On estime au bas mot que 20 à 34 millions de personnes (soit 10 à 15 %) utilisent activement des produits à valeur ajoutée tels que le jalonnement et la gestion financière.

1.2 Estimation de la base d’utilisateurs des revenus DeFi

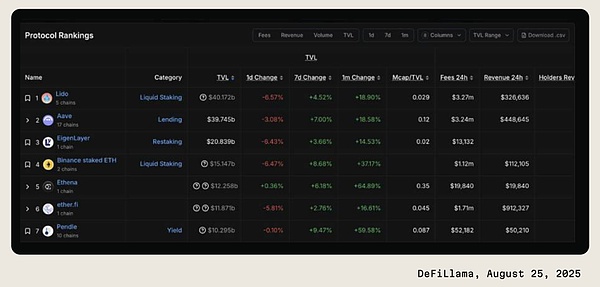

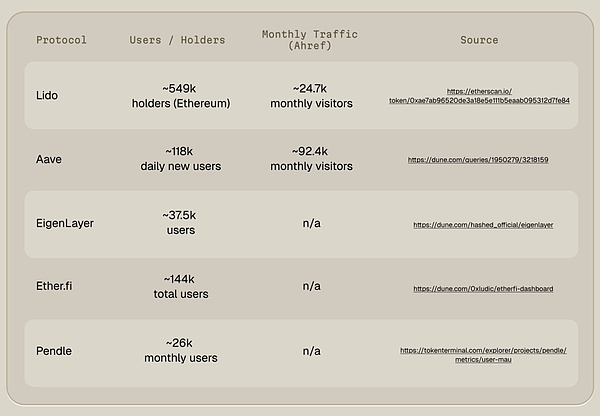

Afin de voir clairement le principal champ de bataille des activités DeFi actuelles, nous nous sommes concentrés sur les cinq protocoles les plus « rentables » triés par TVL (couvrant le jalonnement, les prêts et l’extraction de liquidités).Bien qu’il existe des centaines de projets de grande envergure sur le marché, ces cinq sociétés ont capté la plupart des fonds et des participants, suffisamment pour fournir des estimations fiables des ordres de grandeur.

Pour éviter toute confusion, nous excluons les actifs approuvés par les bourses telles que la promesse d’ETH de Binance et nous concentrons sur des scénarios DeFi purement en chaîne.La date d’instantané sélectionnée est le 25 août 2025, ce qui est représentatif de la répartition récente des utilisateurs et sert de référence pour dériver les audiences de revenus DeFi.

Nous avons verrouillé les cinq principaux protocoles dans DeFi Llama par ordre TVL et utilisé des sources de données publiques pour compter le nombre d’adresses d’utilisateurs dans chacun.Puisqu’il n’existe pas de norme unifiée sur la chaîne pour une déduplication précise, nous nous appuyons uniquement sur les informations publiques disponibles pour établir des estimations approximatives.

Après avoir intégré les cinq accords majeurs,Il est conclu que l’audience totale des revenus DeFi est d’environ 500 000 à 700 000 utilisateurs uniques..Théoriquement, il est possible de recouper davantage le chevauchement des adresses, mais pour ce rapport, il n’y a aucune valeur supplémentaire à être précis à un seul chiffre, et la perspective de l’ordre de grandeur est suffisante.

1.3 Image globale des revenus cryptographiques

Sur la base des informations officielles sur les bourses, des données de la plateforme et d’hypothèses prudentes en matière de taux de pénétration, nous estimons :

-

Plus de 20 millions de personnes dans les échanges centralisés (CEX) ont utilisé des produits Earn ou Staking ;

-

Il n’y a qu’environ 500 000 utilisateurs indépendants du côté de la finance décentralisée (DeFi) participant au jalonnement, aux prêts et à l’extraction de liquidités.

Les chiffres exacts peuvent changer en fonction des fluctuations du marché, mais la différence d’ampleur est claire : CEX héberge des dizaines de millions d’utilisateurs rentables, et DeFi reste au stade de niche des premiers utilisateurs.

2. Aperçu du marché sur les revenus des investisseurs particuliers

Savoir « combien de personnes » n’est que la première moitié, la seconde moitié est « ce qu’elles veulent ». La taille du marché présente des opportunités et les préférences des consommateurs déterminent si ces opportunités peuvent être concrétisées.

L’adoption du commerce de détail dépend davantage de la nature humaine que de la conception du protocole : motivations, confiance, compromis au quotidien.Pourquoi avez-vous décidé d’utiliser des produits à revenus ?Comment pouvez-vous être sûr que votre argent est en sécurité ?Quelle récompense vaut le risque ?Les réponses ne peuvent venir qu’en écoutant directement les utilisateurs.

Cette section décortique la psychologie des utilisateurs face aux retours : motivations, signaux de confiance, préférences de plateforme, obstacles, tolérance au risque, attentes de retour et mode d’expression qui peut le mieux abaisser le seuil cognitif.Ces dynamiques déterminent le plafond de croissance – ce n’est que lorsque le produit est aligné sur la demande réelle que l’échelle de l’utilisateur peut passer du « potentiel » au « stock ».

2.1 Etude de marché

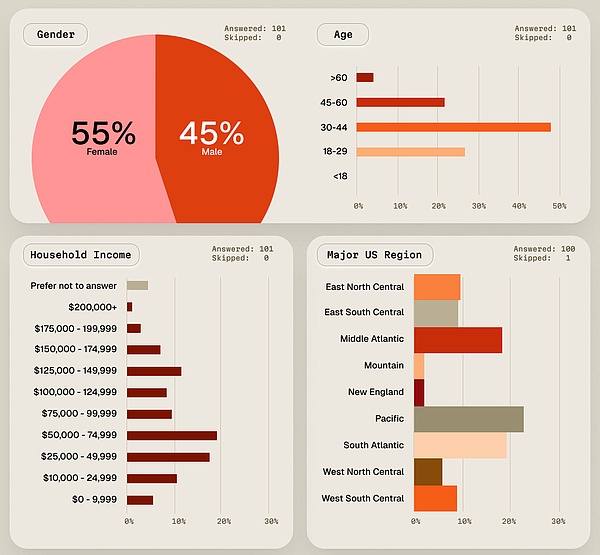

Cette enquête s’adresse à la population générale du commerce de détail aux États-Unis, âgée de 18 à 99 ans, couvrant tous les niveaux de revenus.Parmi les 150 échantillons valides, environ les deux tiers (67 %) ont détenu et utilisé des actifs cryptographiques, et un tiers (33 %) n’ont jamais été exposés.Pour garantir que les conclusions se concentrent sur le « comportement réel », nous effectuons uniquement une analyse approfondie des 101 détenteurs de devises actifs qui ont « été dans le cercle » afin d’éliminer le bruit d’expérience nul.

L’enquête « 2025 Cryptocurrency Investor Trends Survey » de Motley Fool montre qu’environ 21 % des adultes américains détiennent des cryptomonnaies et que le taux de pénétration de segments tels que la génération Y et la génération Z se situe entre 20 % et 30 %, ce qui est considéré comme une référence fiable pour le marché national.

Ce rapport n’a pas pour but d’estimer le « taux de pénétration des avoirs en devises aux États-Unis », mais de décrire le comportement réel et les problèmes des « investisseurs de détail qui détiennent déjà des devises » sur les produits à revenu.La proportion de l’échantillon ayant eu une expérience en matière de chiffrement est nettement plus élevée qu’au niveau national, ce qui garantit que la conclusion se concentre sur l’expérience utilisateur « au sein de l’écosystème de vente au détail actif » et est plus instructive pour comprendre l’adéquation produit-marché.

Cet échantillon constitue un portrait de base des utilisateurs quotidiens grand public en 2025 et peut être utilisé pour observer les comportements, préférences et problèmes réels des consommateurs de détail lorsqu’ils sont confrontés à des produits à revenus cryptographiques.L’échantillon présente un « portrait chiffré » typique en termes d’âge, de revenus et d’acceptation de la technologie : jeunes, maîtrisant les outils numériques, et principalement des groupes à revenus moyens et élevés, et leurs proportions sont supérieures au niveau global aux États-Unis.Précisément parce que ce groupe de personnes constitue le segment le plus actif du marché actuel de la cryptographie et le plus disposé à essayer des produits générateurs de revenus à un stade précoce, l’observation de leurs motivations, de leurs points faibles et de leurs préférences peut directement cartographier les besoins réels et les tendances futures du secteur de la vente au détail.

Cette enquête se concentre uniquement sur les cinq actifs détenant le plus grand nombre d’investisseurs particuliers, plutôt que de répertorier les jetons à longue traîne. Les avantages de cette opération sont les suivants :

-

Les informations sont plus claires, plus significatives sur le plan statistique et correspondent directement aux comportements réels en matière de revenus de vente au détail ;

-

Raccourcir les options du questionnaire peut réduire le biais de mémorisation des répondants et éliminer le bruit causé par le très petit nombre de jetons détenus ;

-

Parmi les cinq principaux actifs, les outils de rendement, la liquidité et les infrastructures sont les plus matures, et les conclusions qui en sont tirées sont les plus applicables.

Ces cinq principaux actifs représentent la grande majorité des positions de détail et du volume des transactions, et sont donc également là où les décisions en matière de revenus sont le plus concentrées.

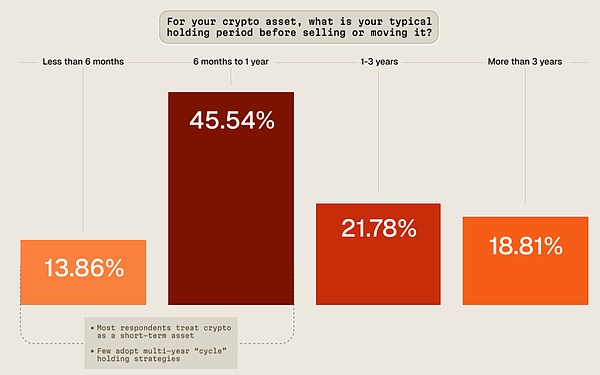

2.2 Cycle de maintien

La plupart des personnes interrogées ont une courte période de détention pour les actifs cryptographiques :

-

dépasser60%des personnes vendent ou transfèrent généralement leurs actifs dans un délai d’un an ;

-

Seul un très petit nombre de personnes les détiennent depuis plus de trois ans, ce qui indique que la « thésaurisation de devises à long terme » n’est pas courante parmi cet échantillon de détaillants.

Bien que l’industrie mette souvent l’accent sur le « cycle de quatre ans » et préconise des détentions à long terme, les données montrent que les investisseurs particuliers ordinaires ne suivent pas cette stratégie.Au contraire,La réflexion à court terme et les ajustements fréquents de position sont la norme, confirmant en outre qu’ils considèrent les actifs cryptographiques comme un outil spéculatif plutôt que comme une allocation à long terme.

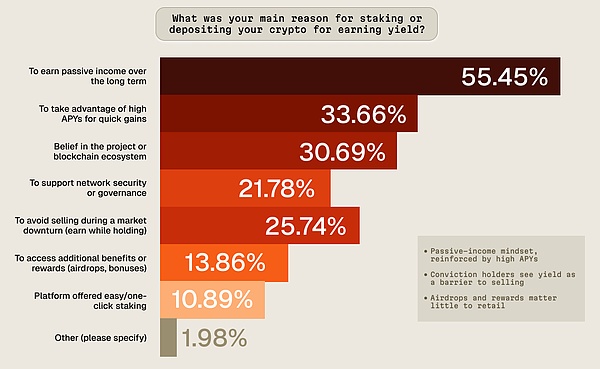

2.3 Démanteler les motivations pour « gagner des pièces »

Pour la plupart des détenteurs de devises au détail,Les gains sont considérés comme un revenu passif, mais le principe est que l’APY doit être « suffisant ».En d’autres termes, tant que le taux d’intérêt est attractif, ils ont le sentiment que leurs pièces sont des « briques mobiles », même s’ils n’ont pas le temps de négocier à court terme.

Pour ceux qui sont fermement optimistes sur leurs titres, les gains ont un autre effet psychologique : ils fournissent une raison de ne pas vendre.En jalonnant ou en déposant des jetons pour gagner des intérêts, ils peuvent les conserver l’esprit tranquille dans un marché baissier et transformer des jetons initialement inutilisés en « matériaux de production », renforçant ainsi leur confiance dans les avoirs à long terme.

En même temps, des parachutages, des points, des récompenses de tâches, etc.Le gameplay « crypto-natif » intéresse peu les utilisateurs particuliers.Les utilisateurs grand public ne sont pas aussi enclins à rechercher ces incitations que les acteurs du cercle.Leurs motivations sont plus pragmatiques : ils veulent une discipline en matière de flux de trésorerie et de comptabilité, et non des gadgets écologiques.

2.4 Plateforme de revenus privilégiés

Lorsque les investisseurs particuliers réalisent des bénéfices, ils placent presque toujours leurs fonds sur des bourses centralisées (47,2 %) ; deuxièmement, l’application de gestion financière « au niveau du consommateur » avec sa propre fonction de portefeuille (22,77 %), tandis que la proportion d’interactions directes avec DeFi est très faible (5,94 %) ;environ un quart des personnes interrogées n’ont jamais participé à des produits générateurs d’intérêts (23,76 %).

Le cœur de ce phénomène n’est pas seulement « qui offre le taux d’intérêt le plus élevé », mais « où se trouvent les utilisateurs »:

-

Confiance et responsabilité : les grandes marques familières, les lignes d’assistance téléphonique du service client, les certificats de réserve et l’exportation en un clic des formulaires 1099/fiscaux donnent aux novices le sentiment que « tout va mal ».

-

Seuil d’utilisation et expérience : vous pouvez vous connecter avec un seul compte et un seul mot de passe ; les dépôts, retraits, transactions et générations d’intérêts en devises légales peuvent être effectués en un seul arrêt ; il n’est pas nécessaire d’installer un portefeuille en chaîne, de copier des phrases mnémoniques ou de s’inquiéter du gaz, du pontage et du glissement.

-

Le revenu est prévisible : « 6,5 % annualisé » est directement écrit sur la page, et il propose également un commutateur « dépôt et retrait » ou « gain automatique de pièces » ;par rapport à l’APY flottant en temps réel et aux récompenses des jetons de gouvernance de DeFi, c’est plus simple et plus sûr.

-

Dépendance au chemin par défaut : les actifs sont déjà en bourse, cliquez simplement sur « Gagner » et le coût de transfert est presque nul.

-

Différence de perception des risques : les vulnérabilités des contrats intelligents semblent « très loin de moi », mais la responsabilité de garde de « si vous transférez la mauvaise adresse et vous la perdrez pour toujours » est extrêmement spécifique – les utilisateurs remettent donc simplement leurs clés privées à la plateforme.

Conclusion : Bien que DeFi soit très en avance en termes d’innovation et de combinatoire, le grand public du commerce de détail est toujours coincé dans la boucle d’échange fermée selon laquelle « la transaction est un revenu, le revenu est un gain d’intérêts ».Les résultats ci-dessus sont également cohérents avec la première partie de l’estimation de la « taille du marché » : les utilisateurs actifs des produits à rendement CEX sont d’un ordre de grandeur supérieur à ceux de DeFi.

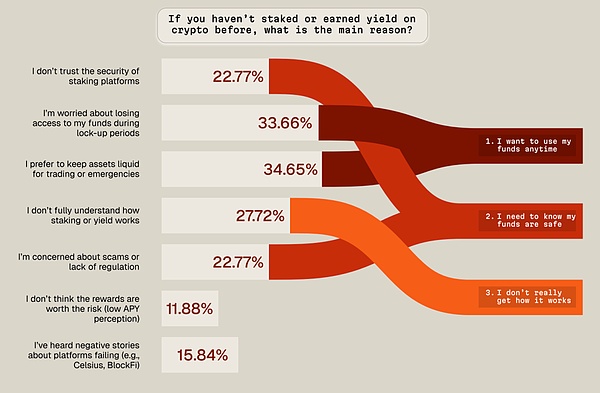

2.5 Trois obstacles majeurs à la non-participation aux produits générateurs de revenus

-

Problèmes de liquidité : Être disponible à tout moment est une exigence stricte. Toute invite de « blocage » rappellera aux investisseurs ordinaires qu’ils ne peuvent pas arrêter les pertes dans des conditions de marché extrêmes et qu’ils les éviteront donc directement.

-

Questions de sécurité : les nouvelles concernant les plates-formes en fuite et les projets confrontés à des orages ont renforcé l’impression « rendement élevé = risques élevés ».Pour la plupart des gens, l’évaporation du capital est plus terrifiante que de faibles rendements.

-

Comprendre le seuil : des concepts tels que le gage, le contrat en chaîne, la perte éphémère et la réduction sont obscurs et difficiles à comprendre.Une fois que l’information dépasse la zone de confort cognitif, la décision par défaut est « ne pas toucher ».

Conclusion : ce qui entrave la popularité des revenus, ce n’est pas « le manque d’intérêts », mais « la peur de ne pas les récupérer, la peur d’une plateforme peu fiable, la peur de ne pas comprendre ».Ce n’est qu’en rendant le produit aussi facile à déposer et à retirer qu’un dépôt courant, tel qu’approuvé par une marque en tant que banque, et aussi compréhensible en un coup d’œil que Yu’E Bao, que les fonds de détail afflueront véritablement.

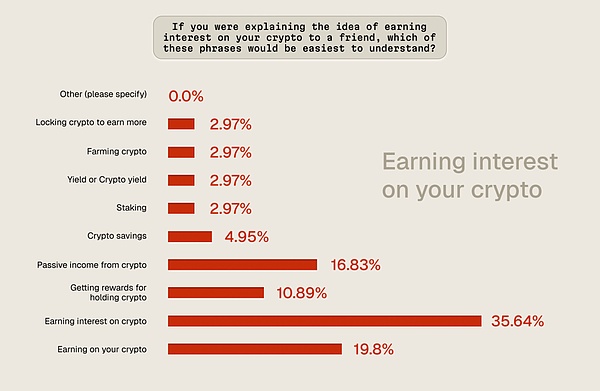

2.6 Choix de mots pour décrire les « gains cryptographiques »

La langue détermine le seuil de compréhension.Lorsqu’on a demandé aux investisseurs particuliers interrogés quelle déclaration était la plus facile à comprendre, la grande gagnante était : « gagner des intérêts sur votre crypto ».- Il compare directement l’épargne bancaire et ne nécessite aucune formation technique supplémentaire.

L’expression en deuxième position est : « Revenus passifs issus des crypto-monnaies ». Il emprunte également des concepts financiers traditionnels pour gagner sa vie.Au contraire, le jargon tel que « jalonnement, rendement, agriculture » n’intéresse quasiment pas les utilisateurs grand public.Ces termes sont courants dans la communauté crypto-native, mais ils ne font que créer un sentiment de distance pour les profanes.

Conclusion : Pour favoriser l’adoption par le commerce de détail, les avantages doivent être présentés dans un langage financier quotidien qui puisse être « compris et mémorisé » – en faisant en sorte que les gens comprennent d’abord, puis les rassurent et enfin les incitent à investir de l’argent.

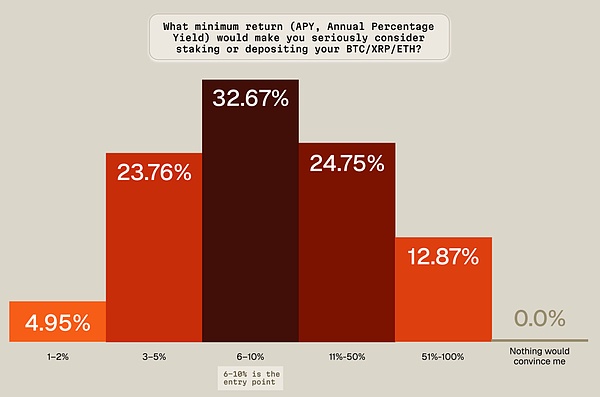

2.7 Le « taux annualisé minimum » que les investisseurs particuliers sont prêts à tenter

1 à 2 % sont presque ignorés et 3 à 5 % génèrent peu d’intérêts – même s’ils sont plus élevés que les dépôts bancaires ou les obligations d’État.Pour la plupart des détenteurs de devises au détail,6 % est un seuil difficile: Ce n’est qu’en atteignant ou en dépassant ce nombre que les gains vaudront la peine de déplacer leurs actifs du portefeuille spot vers le compte « gagner des pièces ».

La logique est simple :La crypto-monnaie elle-même est déjà un actif à haut risque, et les rendements sont traités comme une « prime de risque » plutôt que comme un intérêt solide..Ce que les utilisateurs ont en tête n’est pas nécessairement la sécurité et la durabilité, mais « la crypto devrait offrir des rendements plus attractifs ». Cela explique également pourquoi ces « taux d’intérêt élevés pour une durée limitée », qui coûtent souvent plus de dix ou vingt points, peuvent néanmoins attirer l’attention instantanément, même s’ils ne durent que quelques jours : ils correspondent à l’attente du public selon laquelle « le cercle monétaire devrait être plus rentable ».

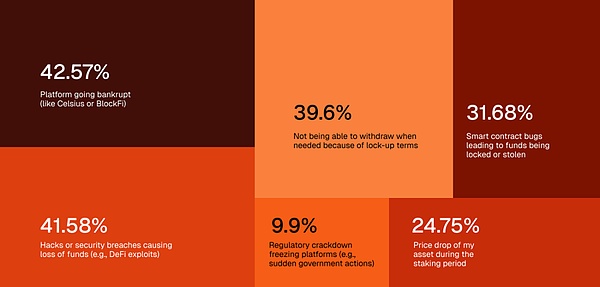

2.8 Pourquoi nous avons peur du « profit »

Aux yeux des investisseurs particuliers, le plus grand risque des produits de revenu n’est pas « les taux d’intérêt bas », mais « la perte du capital » ou « l’incapacité de le récupérer en cas de besoin ». La performance spécifique est :

-

La plateforme a soudainement fait faillite et s’est enfuie ;

-

Être piraté ou le contrat attaqué ;

-

Les vulnérabilités des contrats intelligents provoquent l’évaporation des fonds ;

-

La clause de blocage rend le bouton de rachat « gris », et vous ne pouvez que regarder sans rien dire lorsque le marché s’effondre.

Ils ne sont pas indifférents aux bénéfices ;Il s’agit de ne pas pouvoir savoir « si l’argent est en sécurité et si vous pouvez le retirer à tout moment »..Par conséquent, pour élargir leur audience, les plateformes doivent rivaliser en faisant passer « la confiance, la transparence et la liquidité » avant la rentabilité.

Si vous voulez conquérir le cœur des investisseurs particuliers, montrez d’abord ces trois cartes :

-

Des certificats de réserve sont émis régulièrement et les actifs des clients sont complètement isolés des fonds de l’entreprise ;

-

Les règles de rachat sont claires en un coup d’œil : « Combien de temps faut-il pour recevoir le compte, s’il est à T+0 et s’il y a des frais de dégel anticipé » sont clairement écrites ;

-

Parlez des risques dans un langage simple : n’hésitez pas à « perdre le capital possible dans des circonstances extrêmes » et n’utilisez pas « le code fait loi » comme bouclier.

Ce n’est que lorsque les gens seront d’abord rassurés, puis tentés, que le marché des revenus pourra véritablement sortir du cercle.

2.9 Facteurs d’adoption par le commerce de détail

Sur le marché de la cryptographie, qui fluctue souvent de 10 %, ce qui peut le mieux attirer les utilisateurs en premier n’est pas un APY élevé, mais un APY élevé.« Pars si tu veux ». Le rachat instantané et sans blocage rassure les investisseurs : si le marché change ou si de l’argent est temporairement nécessaire, ils peuvent le retirer vers le portefeuille au comptant en un seul clic – le contrôle est toujours entre leurs mains.

Cela explique aussi pourquoi les échanges sont actuellement très en avance : ils mettent « Liquidité + Sécurité« Les deux signaux sont placés dans la position la plus visible, ce qui fait que le taux de rendement ressemble à une « cerise sur le gâteau » plutôt qu’à une « compensation du risque ».

Implications pour les chefs de produit et les spécialistes du marketing :

-

Prouvez d’abord que les utilisateurs peuvent se retirer à tout moment ;

-

Re-certifier que les fonds sont protégés (certificat de réserves, assurance, conservation de conformité) ;

-

Enfin, les taux d’intérêt attractifs ont été révélés.

Les points, les parachutages, les récompenses à plusieurs niveaux et autres gameplay fantaisistes ne peuvent jouer qu’un rôle décoratif sur cette « fondation », sinon quel que soit le taux de croissance annuel, il ne retiendra pas les gens.

3. Conclusion

Le marché des revenus cryptographiques en 2025 présente une « réalité à deux voies » :

-

L’une est une énorme voie centralisée : des dizaines de millions d’investisseurs particuliers reçoivent régulièrement des intérêts via la plateforme de conservation ;

-

L’autre est une petite piste décentralisée – seuls quelques centaines de milliers de geeks « travaillent seuls » sur la chaîne.

Les investisseurs particuliers restent prudents : ils exigent des retraits à tout moment, des rendements supérieurs à la gestion financière traditionnelle et privilégient la sécurité avant les rendements.La plupart des gens sont indifférents à un APY à un chiffre, et au-dessus de 6 %, cela vaut la peine de transférer de l’argent.

Les pierres d’achoppement sont toujours « la confiance » et « l’accès » : peur des orages sur la plateforme, peur des hackers, peur du blocage et peur de ne pas comprendre les règles.Pour croître en volume, les produits doivent privilégier la liquidité, la transparence et la simplicité avant le rendement.

Le langage est également crucial : le « staking » et le « Yield Farming » incitent les gens à rester à l’écart, mais « gagner des intérêts avec la crypto-monnaie » peut être compris en quelques secondes.La vulgarisation grand public doit d’abord s’appuyer sur la familiarité, puis parler d’innovation.

En ce qui concerne la prochaine étape, le gagnant ne sera pas le joueur avec l’APY le plus élevé, mais celui avec l’expérience la plus fluide, la protection la plus claire, les retours crédibles et l’accès facile.Le torrent de revenus de vente au détail de crypto ne repose pas sur des efforts soutenus avec des taux d’intérêt élevés, mais repose sur « la compréhension, le retrait rapide et le sommeil » pour gagner la confiance.