Autor: Christopher Bendiksen, Fuente: Coinshares, compilado por: Shaw Bittain Vision

Tl; Dr

-

Muchas blockchains están utilizando una inflación permanente (comúnmente llamada emisión de cola) para tratar de asegurar los ingresos de los mineros/verificadores en ausencia de un mercado sólido para el manejo de tarifas.

-

El problema es que toda esa inflación está denominada en los tokens nativos de la cadena de bloques relevante, y su poder adquisitivo futuro no es consciente, y mucho menos garantizado.

-

Por lo tanto, la seguridad del protocolo en blockchains resistentes a la censura es el resultado del mercado, no un problema de ingeniería, por lo que no existe una solución garantizada: la demanda futura de seguridad existirá o no existirá, lo cual es impredecible.

-

Dado que no se puede predecir el poder adquisitivo de los tokens futuros, sin importar cuántas modificaciones se realicen a la política monetaria, la cadena de bloques no está garantizada por completo, por el contrario, las modificaciones debilitarán los atributos monetarios del token y pueden caer en una espiral de seguridad de muerte, ya que los tokens no pueden no poder la demanda de la monuminia y las recompensas de la verificación del thefo de la falta de seguridad para garantizar la seguridad de la seguridad de la seguridad.

-

En resumen, la emisión adicional final no es ni puede ser una garantía de garantía de liquidación sostenible.

-

En cambio, creo que el riesgo de modificar continuamente los protocolos plantea mucho mayor para la seguridad a largo plazo que simplemente dejar que el mercado nos diga si quiere algo.

Hace unas semanas, el 12 de agosto de 2025, el Blockchain Monero basado en el algoritmo de POW se sometió a una reorganización de 6 bloques. En los días siguientes, se sometió a varias reorganizaciones de 9 bloques.

Aunque esto representa solo 12 a 18 minutos de reescritura histórica, teniendo en cuenta el objetivo de tiempo de bloque de 2 minutos de Monero (aproximadamente el tiempo de 2 bloques de bitcoin), esto aún va mucho más allá del alcance de la reorganización no maliciosa estándar ocasional en la blockchain de prisioneros de guerra.Estadísticamente hablando, las reorganizaciones naturales durante 2 minutos son extremadamente improbables que ocurran, y la probabilidad de ocurrencia decae exponencialmente a medida que aumenta cada bloque.

Por lo tanto, es probable que la reestructuración de 6 bloques sea un comportamiento deliberado de qubic: qubic es una extraña cadena de bloques que en realidad actúa como un grupo minero de Monero.También reconocieron públicamente esto.El ataque fue ampliamente descrito por los medios de comunicación como un ataque del 51%, sin embargo, un análisis más profundo no encontró evidencia convincente para respaldar esta afirmación.

Es más probable que estas reestructuraciones sean una realización de la estrategia de «minería egoísta», una estrategia de larga data que maximiza los rendimientos mineros de los mineros que controlan aproximadamente el 33% de la potencia informática en la cadena de bloques POW.Las cadenas de bloques POS también son vulnerables a tales ataques, y generalmente la complejidad de POS hace que sea menos simple de analizar incluso si la tenencia de capital total es baja.

Sin embargo, este artículo no explora la minería egoísta, ni explora el mecanismo de incentivos único de Qubic.El mecanismo utiliza el mercado de tokens (al menos temporalmente) para aumentar la rentabilidad de los mineros de Monero que apuntan a su poder informático a Qubic, aumentando rápidamente la potencia informática.En cambio, quiero discutir una lección menos obvia pero más importante en mi opinión: la emisión de la cola no es una solución viable para la seguridad de los protocolos a largo plazo de blockchain, y debemos resistir el impulso de ajustar los atributos de la moneda de bitcoin en nombre de la seguridad a largo plazo.

Primero acordemos algunas definiciones

Una razón por la cual las discusiones sobre este tema (y la mayoría de los otros debates son francamente las mismas) es que las personas no pueden estar de acuerdo en el significado de ciertas palabras y términos y terminan diciendo sus propias palabras.Para evitar esto, espero expresar mi significado muy claramente cuando me refiero a ciertas palabras y términos.

-

Seguridad—— Los términos de Selom se usan casualmente como esta palabra.A menudo se reduce al «costo de ataque», una referencia vaga y no especificada a los costos de reestructuración. Cuando usamos este término, seguiremos estrictamente el significado de las garantías de liquidación elaboradas por Nic Carter en 2019.

-

Resistencia a la censura— -Blockchain puede expulsar a los mineros maliciosos que han alcanzado las contribuciones de energía informática del 51% o más y aprovechan su capacidad para censurar los bloques.

-

Emisión adicional final—— Utilice la inflación infinita como un incentivo para la creación de bloque.

-

Presupuesto de seguridad– – Trato de evitar usar este término porque no puede ser significativo cuantificado dentro del marco del protocolo de blockchain.Por lo tanto, es una ilustración puramente conceptual y no tiene un significado específico.

La seguridad a largo plazo de Bitcoin parece ser problemática

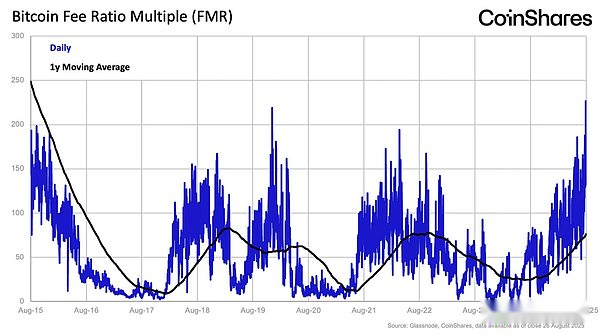

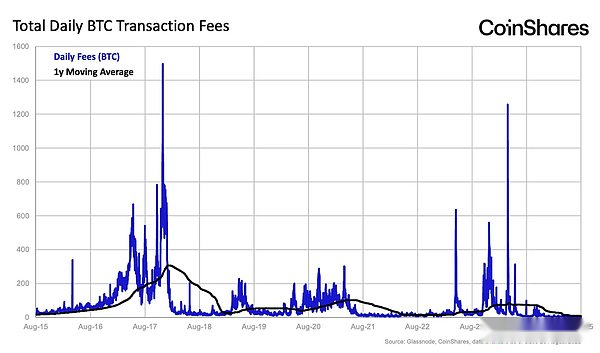

Permítanme tratar de resumir brevemente los problemas obvios detrás de todo esto, y todos ellos se derivan de Bitcoin.Uno de los principales supuestos de Bitcoin es que una vez que se agota el suministro de nuevas monedas, las tarifas de transacción se convertirán en la principal fuente de ingresos para los mineros.

Desde una perspectiva técnica, este ya es el caso.En promedio en el último año,Si se elimina la recompensa de bloque actual de 3.125 BTC, quedará alrededor de 0.06 tarifas de transacción BTC (si el valor promedio es de 30 días, este número será aún menor).El problema es obvio: la tarifa de transacción actual es menos del uno por ciento de la recompensa del bloque, lo que realmente no es demasiado.

De hecho, siDe ahora en adelante, las tarifas de manejo denominadas en Bitcoin ya no aumentarán, por lo que no coincidirán con el tamaño de la recompensa del bloque hasta seis halvings, que son unos 23 años después.Esto significa que para mantener recompensas mineras al menos en el nivel actual,El producto de la potencia de compra de Bitcoin y la tarifa de manejo total actual para cada bloque (potencia de compra de bitcoin *Tarifa total de bitcoin) necesita crecer 100 veces en 23 años.

Muchas personas piensan que es poco probable que esto suceda, por lo que hay muchas sugerencias sobre cómo «resolver» este problema.Hay un problema con esta idea.

La seguridad del protocolo en blockchain resistente a la censura es un resultado del mercado en lugar de un problema de ingeniería

Primero, necesito aclarar que cuando hablo de blockchain anti-censura, me refiero a Pure Pow Blockchain.POS Blockchain es, por definición, una censura sinresistros, y hemos explorado este tema en profundidad en artículos anteriores.

He dicho antes que la garantía de seguridad/liquidación a largo plazo de Bitcoin se basa en una suposición, y eso es lo que quiero decir.Es imposible demostrar que es «suficiente» a largo plazo.El mercado tiene la necesidad de proporcionar garantía de liquidación a través de tarifas de transacción o no.Esto es casi exactamente lo mismo que si habrá una demanda de bitcoin en el futuro.

Si la respuesta a cualquiera de estas dos preguntas es «No», Bitcoin fallará.Tampoco puedo imaginar que habrá una situación en la que «sí» respuestas a una de las preguntas y «no» respuestas al otro, por lo que las condiciones para el fracaso serán casi las mismas.Si las personas ya no necesitan bitcoin (moneda) o protocolo y red de bitcoin, falla.Este argumento no hace falta decirlo.

Esta realidad a menudo hace que los ingenieros (yo soy uno de ellos) se sientan infelices. Por lo tanto, se han propuesto muchas «soluciones».Estas «soluciones» se pueden dividir aproximadamente en dos categorías.Su objetivo es cambiar el lado de la oferta o la demanda del mercado de tarifas, o tiene como objetivo utilizar la emisión de la cola como una recompensa permanente generada por los bloques.

El problema es que ninguno de los métodos puede resultar efectivo.No importa cuántos ajustes se hagan al proveedor o una parte exigente del mercado de gastos, no hay garantía de que habrá ninguna demanda, y mucho menos la demanda «suficiente», sin importar qué signifique «suficiente» aquí.Esto es obvio para la mayoría de las personas.

Sin embargo, todavía se cree que hay un mejor diseño teóricamente de lo que está disponible actualmente solo porque no puede estar «garantizado» o «probar». Es por eso que se proponen estas soluciones.Esta opinión en sí es completamente comprensible, pero debo enfatizar que creer que estas soluciones funcionarán, igual que creer que el modelo de carga funcionará, requiere mucha confianza.De hecho, nadie sabe si estas dos opciones son factibles.

El «presupuesto de seguridad» emitido al final nunca puede probar su adecuación

Muchas personas parecen no estar seguras de que la emisión de la cola sea la misma que la solución para incentivar la garantía de liquidación permanente, y hay problemas que no se pueden probar.¿En qué nivel está el «completo» de la emisión final?Establecer la emisión adicional final al 1%, dirigirse a un cierto «presupuesto de seguridad» nunca puede garantizar las garantías de liquidación en ningún nivel específico;esto es puramente especulación.

Dado que no puede predecir el poder adquisitivo futuro del token, siempre está en riesgo de emisión de tokens «demasiado baja», lo que lo obliga a ajustar continuamente su política monetaria e incluso conducir a hiperinflación en casos extremos.Esto debilita aún más los atributos monetarios del token y puede hacer que la seguridad de los tokens caiga en una espiral de muerte, ya que la caída del precio del token requiere tasas de inflación más altas para financiar el «presupuesto de seguridad».

La vulnerabilidad de Monero debe advertir sobre la cadena de bloques emitida por la cola

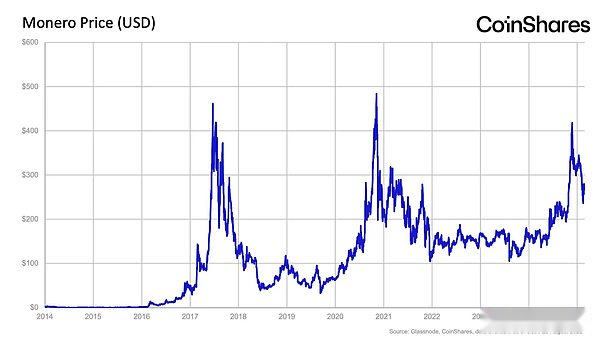

Como se mencionó anteriormente, el punto clave que quiero enfatizar es que la emisión de la cola no puede garantizar la seguridad a largo plazo de Blockchain.Monero implementó un mecanismo de emisión de cola en 2022, y la comunidad originalmente esperaba que garantizara la sostenibilidad de las recompensas de bloque.Si bien esto puede ser técnicamente cierto, como acabamos de ver, no tiene sentido proporcionar garantías viables de liquidación.

Si bien los mineros de Monero pueden obtener recompensas de bloque permanentes, Monero no puede competir con Bitcoin en términos de atributos de divisas, por lo que nadie usará Monero para almacenar el valor.El resultado es obvio que el poder adquisitivo de Monero se ha estado estancado en la última década.La situación es peor que su bitcoin rival más fuerte, que se ha hundido a lo largo de los años.

En otras palabras, una emisión de cola suena bien, pero si su token no tiene valor, no importa cuánto no sea suficiente la emisión de la cola.

Esto debería sonar una llamada de atención para teóricos de la inflación de blockchain ciegamente optimistas.Al menos en el círculo de bitcoin, generalmente se cree que la inflación es perjudicial para la moneda fiduciaria y toda la sociedad.Por lo tanto, me sorprendió mucho que incluso hubiera partidarios de Bitcoin que creían que la inflación era inofensiva para Bitcoin.

La principal fuerza impulsora para el valor a largo plazo de cualquier tipo de moneda proviene de usuarios de baja frecuencia, Buscan una herramienta que pueda mantener el valor a largo plazo.Estos usuarios están fuertemente inclinados a las unidades monetarias que creen que tienen los atributos de moneda más fuertes.Si su blockchain no puede proporcionar este atributo, puede usarlo para transacciones de alta frecuencia, pero no para usarla para almacenar la riqueza cuando la economía está inactiva.Esta es una mala noticia para el valor de su token.

Debemos resistir la tentación de ingeniería para modificar los atributos de la moneda de bitcoins

Como mencioné anteriormente, para mantener la garantía actual de liquidación de Bitcoin durante los próximos 25 años más o menos, debe aumentar el poder adquisitivo de las recompensas de tarifas de transacción en aproximadamente 100 veces.En realidad, creo que esto es completamente posible.

Dado que los precios de Bitcoin han aumentado más de 100 veces en los últimos 10 años, y al mismo tiempo, los niveles de tarifas de manejo han seguido siendo más de 20 veces más altos que el precio actual de BTC en muchas ocasiones.En otras palabras, en los próximos 25 años, el precio aumentará 10 veces y la tarifa de manejo también aumentará 10 veces.En mi opinión, no es imposible.

Es decir, mientrasBitcoin conserva sus atributos monetarios sobresalientes, No creo que esta situación sea imposible.Si destruimos estos atributos cambiando el tamaño de los bloques, introduciendo inflación infinita o cayendo en la mentalidad universal de Ethereum que modifica constantemente la política monetaria, creo que es mucho más riesgoso que simplemente dejar que el mercado nos diga si existe una demanda de bitcoin a largo plazo.

De hecho, la razón fundamental por la que los precios de Bitcoin no han alcanzado los $ 10 millones por moneda es que nosotros (como una gran sociedad y mercado) simplemente no podemos determinar si la suposición de una demanda futura suficiente de Bitcoin es correcta.Con el tiempo, descubrir la respuesta a esta pregunta y evaluar con precisión sus posibilidades es lo que existe el mercado.Deje que el mercado desempeñe su papel.