Source : Recherche Coinbase ; Compilé par : Bitcoin Vision

Résumé :

À la suite de la liquidation massive du 11 octobre, Coinbase estime que le marché des cryptomonnaies a atteint son plus bas niveau et que la structure des positions est désormais beaucoup plus claire.Le marché semble simplement se réinitialiser plutôt que de s’effondrer.Nous pensons que les ventes massives ont ramené les niveaux de levier du système à des niveaux structurellement plus sains, ce qui pourrait fournir un soutien directionnel à court et moyen terme.Malgré cela,Une lente reprise est plus probable qu’une hausse vers de nouveaux sommets historiques dans les mois à venir.

Mécaniquement, l’événement de désendettement était plus un ajustement du mécanisme de marché qu’un test de solvabilité, même s’il a exercé une pression sur les secteurs les plus risqués du marché des cryptomonnaies, provoquant la chute des altcoins et le retrait des cotations des teneurs de marché.Mais du côté positif, nous pensons que le moteur technique de cette décision signifie que les fondamentaux du marché des cryptomonnaies restent solides.Les investisseurs institutionnels – dont beaucoup n’ont pas été exposés à l’effet de levier – devraient mener la prochaine étape de la reprise.Nous pensons que même si l’environnement macroéconomique est très complexe et que les risques sont plus élevés qu’au début de l’année, il reste favorable au marché des cryptomonnaies.

Selon le rapport de Nansen, « l’argent intelligent » dans l’espace a afflué vers les piles EVM (par exemple, Ethereum, Arbitrum), tandis que les chaînes Solana et BNB ont perdu de leur élan.Néanmoins, nous utilisons le flux d’argent intelligent comme filtre, plutôt que comme signal d’achat, pour identifier où la profondeur du marché, les incitations et l’activité des développeurs/utilisateurs convergent entre différents protocoles, échanges décentralisés (DEX) et blockchains.En même temps,Les données de Stablecoin montrent une rotation des capitaux plutôt que des injections d’argent frais, ce qui signifie qu’à court terme, le rallye reposera toujours sur des incitations stratégiques et une rotation des capitaux axée sur le récit.

vol de nourriture

Il existe une anecdote populaire parmi les négociants en matières premières, souvent appelée « le grand vol de céréales ». Cela s’est produit en 1973 et, malgré son nom, il ne s’agissait pas réellement d’un véritable vol.Il s’agissait plutôt du retrait méthodique et secret par l’Union soviétique des stocks de blé et de maïs du marché libre au cours d’un mois.L’incident n’a pas attiré beaucoup d’attention au début, et ce n’est que lorsque les prix alimentaires mondiaux ont grimpé de 30 à 50 % que les gens ont réalisé que l’Union soviétique souffrait de mauvaises récoltes massives, entraînant une chute des réserves alimentaires mondiales à des niveaux dangereusement bas.

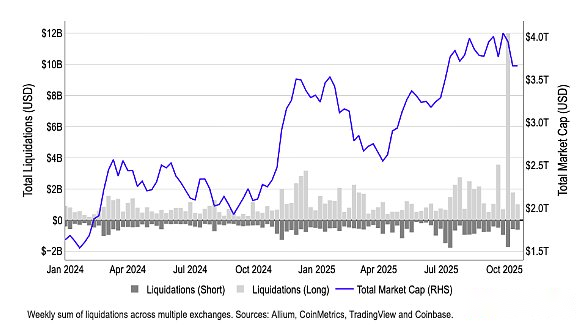

La vague de liquidations de cryptomonnaies déclenchée par les tarifs douaniers du 11 octobre – qui ont fait baisser le prix de nombreux altcoins de 40 à 70 % – présente une ressemblance frappante avec la dynamique de l’information de l’époque.Dans les deux cas, les asymétries d’information pendant les périodes d’illiquidité ont provoqué d’énormes perturbations sur le marché, les actifs illiquides à bêta élevé en souffrant de manière disproportionnée.

Graphique 1. Les plus grandes liquidations de l’histoire récente des cryptomonnaies

En 1973, les responsables américains n’ont pas reconnu les pénuries alimentaires mondiales en raison de systèmes de surveillance agricole inadéquats, ce qui a amené le sénateur Henry Jackson à les accuser soit de « négligence grave », soit de « dissimulation délibérée ». Cet incident a incité au développement d’une technologie de surveillance des cultures par satellite pour éviter de futures asymétries d’information.

Dans le cas des crypto-monnaies, cette vague de ventes n’est pas simplement un manque d’information, mais un problème avec les structures d’exécution : la liquidité des altcoins est désormais fragmentée sur plusieurs échanges, et les protocoles décentralisés liquident automatiquement les positions altcoins surgarantis lorsque les indicateurs de santé se détériorent.Cela tend à créer une pression de vente auto-entretenue lorsque les prix commencent à baisser.Sans oublier que les teneurs de marché couvrent désormais principalement leur risque en vendant à découvert des altcoins (les altcoins ont des bêtas plus élevés par rapport aux crypto-monnaies à grande capitalisation, ce qui leur permet de maintenir la taille de leurs positions plus petite).Mais en raison du mécanisme de désendettement automatique (ADL), de nombreux teneurs de marché ont soudainement liquidé leurs positions et retiré complètement les liquidités du côté acheteur, exacerbant ainsi la vente.

Les deux événements mettent en lumière une vérité éternelle du marché :Lorsque la liquidité disparaîtra et que l’asymétrie de l’information s’intensifiera, les secteurs ayant les coefficients bêta et les ratios de levier les plus élevés de tous les marchés deviendront des soupapes de surpression, et les ventes forcées se produiront de manière intensive.Mais que se passe-t-il ensuite ?

modèle de récupération

Nous pensons,La vente massive du 11 octobre liée au désendettement était une correction nécessaire sur le marché des cryptomonnaies, et non un sommet de cycle, et pourrait ouvrir la voie à une lente hausse dans les mois à venir.Avant les événements du 11 octobre, notre plus grande préoccupation était que le cycle haussier actuel puisse se terminer prématurément.En fait, une enquête que nous avons menée entre le 17 septembre et le 3 octobre a montré que 45 % des investisseurs institutionnels estiment que nous sommes aux derniers stades d’un cycle de marché haussier.

Après la vente massive du 11 octobre, nous sommes encore plus convaincus que le marché des cryptomonnaies a un potentiel de hausse., même si nous pensons que l’orientation des crypto-monnaies dans les mois à venir dépendra davantage de la réparation de la structure du marché que d’événements majeurs.La vague de liquidations de 1011 a mis en évidence les vulnérabilités des normes de garantie, des mécanismes de tarification et de la stabilité des transferts entre les différentes plates-formes de négociation.

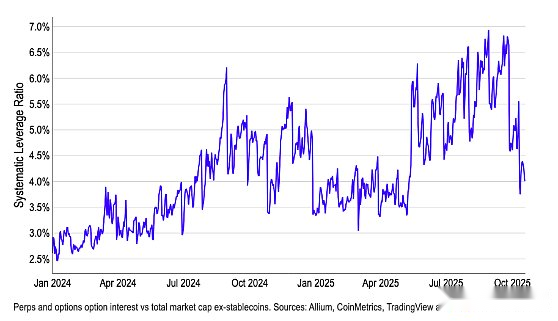

Figure 2. Un choc soudain à court terme lié à l’effet de levier remodèle le paysage du marché des cryptomonnaies

Cependant, l’effet de levier est largement revenu à la normale et, comme le montre notre ratio de levier systémique (basé sur le total des intérêts ouverts sur les dérivés divisé par la capitalisation boursière totale des cryptomonnaies à l’exclusion des pièces stables), il est désormais légèrement supérieur à ce qu’il était au début de l’année (graphique 2). Nous pensons que ce sera l’un des indicateurs clés à surveiller de près à court et moyen terme.Nous pensons que les ratios de levier actuels indiquent que le marché pourrait connaître des déficits de liquidité intermittents et des mouvements extrêmes plus prononcés jusqu’à ce que les mécanismes de contrôle des risques soient coordonnés et que la profondeur des teneurs de marché revienne complètement à la normale.

À l’avenir, nous pensons que la vigueur future du marché dépendra principalement des flux de capitaux institutionnels, les investisseurs institutionnels étant largement à l’abri des événements de désendettement.De nombreuses institutions maintiennent de faibles niveaux d’endettement ou se concentrent principalement sur les crypto-monnaies à plus grande capitalisation boursière, tandis que les altcoins détenus par les investisseurs particuliers ont supporté le poids des liquidations.Nous pourrions assister à un rebond du marché des cryptomonnaies à mesure que la demande institutionnelle reviendra, mais cela pourrait encore prendre des mois.

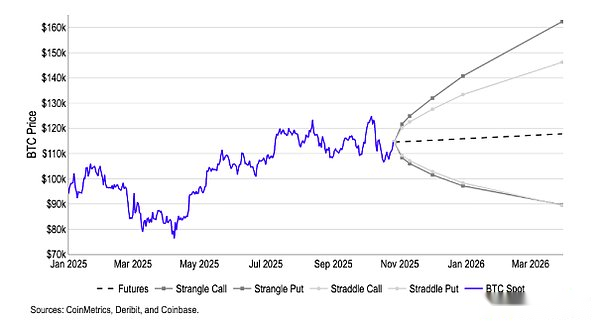

En tant que tel, nous nous attendons à ce que la domination du Bitcoin augmente progressivement au cours des 2-3 prochains mois, ce qui pourrait exercer une pression à la baisse sur les paires de trading ETH/BTC et altcoin/BTC avant une éventuelle rotation du marché.Il convient de noter que le seuil de rentabilité basé sur la stratégie d’option de chevauchement et d’étranglement,La distribution implicite des probabilités de marché des prix du Bitcoin au cours des 3 à 6 prochains mois se situe actuellement entre 90 000 et 160 000 dollars, avec des attentes asymétriques de biais ascendant.(Pièce 3).

Graphique 3. Répartition implicite des attentes en matière de prix du Bitcoin en fonction des points morts des options straddle et straddle

Suivez le flux des fonds

Nous pensons que les flux de capitaux sont l’indicateur le plus direct de la confiance des acteurs du marché après un ralentissement du marché. Suite au récent désendettement, nous avons assisté à des hausses de prix excessives tandis que le discours du marché est devenu confus.Pour mieux comprendre la dynamique de positionnement, nous pensons qu’il est important de prêter attention à l’orientation actuelle de la (ré)allocation du capital par « l’argent intelligent » (y compris les fonds d’investissement, les teneurs de marché, les investisseurs en capital-risque et les traders avec une surperformance constante).

Le suivi de ces flux peut nous aider à comprendre quels écosystèmes retrouvent de la profondeur, des incitations et une activité de constructeur/utilisateur, c’est-à-dire quels domaines rassemblent des opportunités d’investissement à court terme et sur quels protocoles, échanges décentralisés (DEX) et blockchains devraient se concentrer.Cela dit, cela ne signifie pas nécessairement que les acteurs du marché devraient acheter les jetons natifs de ces plates-formes, car l’activité en chaîne peut refléter l’agriculture de rendement, l’allocation des fournisseurs de liquidité (LP), l’arbitrage de base/financement ou les stratégies de largage.En outre, il n’est pas toujours clair si les offres de l’argent intelligent sont plus stratégiques (motivées par des incitations) ou plus persistantes.Par conséquent, nous pensons qu’il est préférable de considérer les flux financiers intelligents comme un outil permettant de sélectionner des opportunités d’investissement spécifiques.

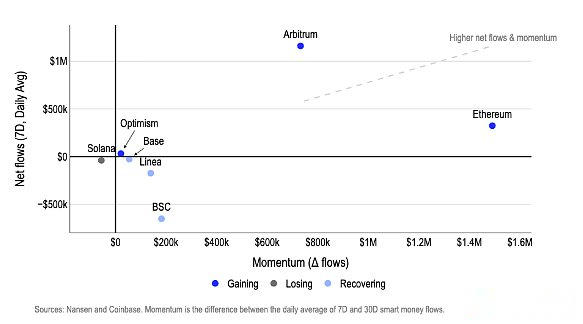

Après le 11 octobre, les fonds se sont déplacés vers les contrats Ethereum L1/L2 (tels que Ethereum et Arbitrum), tandis que Solana et BNB ont perdu leur élan haussier.Ethereum et Arbitrum sont en tête des entrées nettes au cours des sept derniers jours et ont continué de croître au cours des 30 derniers jours (graphique 4).Dans le même temps, des fonds sont retirés de Solana et de la chaîne BNB ; les sorties de la chaîne BNB se sont atténuées, mais restent négatives.

Figure 4. Flux monétaires intelligents – par chaîne

Les catalyseurs de ces flux varient.Par exemple, Arbitrum a relancé les incitations et les projets DAO en octobre (par exemple, la phase 4 du DRIP récompensera les prêts/liquidités pour Aave, Morpho et les activités liées aux jeux), redémarrant le cycle de financement pendant que les liquidités étaient redéployées.

Nous pensons qu’il pourrait être sage de garder un œil attentif sur les jetons de la chaîne de base et de rechercher d’éventuelles opportunités commerciales de tournant.Du 25 au 26 octobre, l’activité sur la chaîne Base a augmenté, l’écosystème x402 a montré une croissance parabolique et l’acquisition par Farcaster de la plate-forme de lancement Clanker a également favorisé l’émission de nouveaux jetons et l’afflux de trafic d’utilisateurs.Cette croissance s’appuie sur les premiers catalyseurs, notamment la spéculation continue sur les jetons de base, le pont open source Solana, la cotation de Zora sur Robinhood et l’acquisition d’Echo par Coinbase, qui se sont combinés pour étendre la portée des applications et renforcer les arguments en faveur des entrées de liquidités.

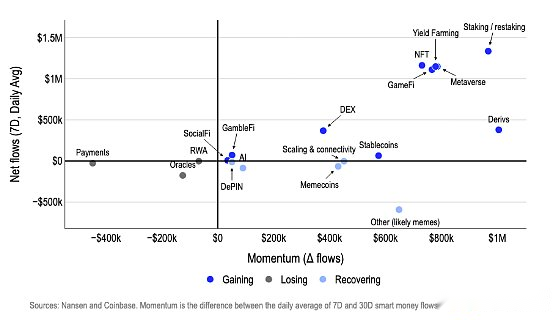

Dans le même temps, depuis le 11 octobre, la tendance à la rotation sectorielle s’oriente davantage vers des stratégies « pratiques + revenus » que vers des stratégies spéculatives.Alors que la dislocation du marché après la crise financière a rouvert des rendements annualisés à deux chiffres, supérieurs à un point (par exemple, portefeuilles à revenu fixe/flottant et arbitrage sur les taux de financement), les protocoles basés sur le revenu ont dominé le flux naturel des fonds ; tandis que le secteur NFT/Metaverse/jeu a retrouvé sa vitalité grâce à des mécanismes axés sur la stratégie (tels que le cycle commercial déflationniste NFT de PunkStrategy) et des transactions à succès (telles que l’acquisition de UPONLY par Coinbase).

Graphique 5. Flux monétaires intelligents – par filière

Le thème du jalonnement/re-jalonnement reste fort alors que Grayscale lance le premier ETP de jalonnement ETH et SOL aux États-Unis et que les investisseurs institutionnels inondent le marché.En bref, les investisseurs avisés affluent vers des zones offrant des chemins de rendement plus clairs, des incitations plus fiables et des liens plus étroits avec les investisseurs institutionnels, et utilisent des pièces stables pour redéployer sélectivement le risque (Figure 5).

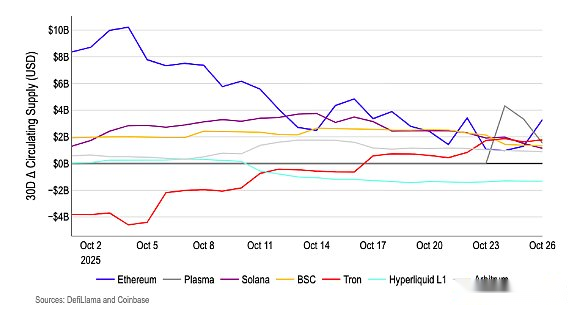

Les flux de Stablecoin suggèrent également que nous assistons à une rotation des fonds plutôt qu’à un afflux massif de nouvel argent.Au cours du mois dernier, la plupart des grandes blockchains ont connu une baisse de leurs taux de croissance des pièces stables sur les 30 derniers jours, à l’exception de Tron (graphique 6).Nous pensons que cela signifie que les flux post-crash ont été redistributifs plutôt qu’incrémentiels : la liquidité a été sélectivement transférée entre les protocoles avec des catalyseurs actifs, mais le système n’a pas vu une augmentation générale de l’offre de pièces stables.En fait,Cela signifie que le rallye reposera probablement toujours sur des incitations stratégiques et des rotations de financement axées sur le récit jusqu’à ce qu’il y ait une augmentation plus significative de l’offre de pièces stables en circulation qui puisse véritablement faire grimper la plupart des jetons.

Graphique 6. Dynamique de l’offre de pièces stables – par chaîne

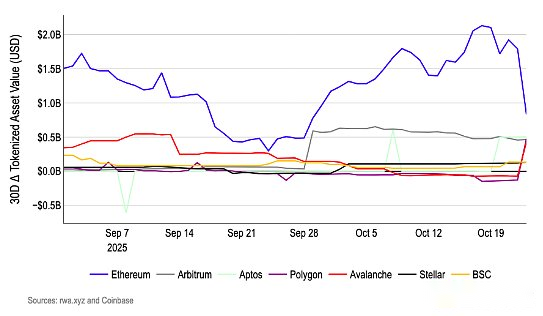

La piste des actifs tokenisés est un sujet de préoccupation clé pour les investisseurs institutionnels.En octobre, BUIDL, une filiale de BlackRock, a injecté environ 500 millions de dollars américains dans Polygon, Avalanche et Aptos (graphique 7).L’injection de capitaux, d’un montant total d’environ 1,5 milliard de dollars, met en évidence la résilience des actifs du monde réel (RWA), leur permettant de rester attractifs pour les institutions financières traditionnelles en période de volatilité des marchés, car ils fournissent des rendements stables (les rendements symboliques du Trésor sont de 4 à 6 %) et de la liquidité, évitant ainsi la bulle spéculative qui a été dissipée lors du krach d’octobre 101.

Ces déploiements ne se limitent plus à Ethereum (la plate-forme d’origine de BUIDL), mais tirent pleinement parti de chaque chaîne – Polygon offre une évolutivité compatible avec Ethereum et des frais faibles, Avalanche propose un réseau quantique à haut débit idéal pour l’intégration DeFi institutionnelle, et Aptos propose la sécurité du langage Move pour la gestion d’actifs complexes.Bien que cela puisse ressembler à une expansion sélective par un seul acteur (BlackRock), nous pensons que l’engagement de BlackRock à élargir l’accès au RWA dans un contexte d’incertitude accrue dans l’espace des cryptomonnaies met en évidence le potentiel important de l’espace RWA en tant que point de croissance future.

Figure 7. Flux d’actifs réels – par chaîne

N’oubliez pas l’environnement macro

Enfin, il ne faut pas oublier que les cryptomonnaies se négocient toujours dans un environnement macroéconomique très complexe et de plus en plus risqué. La vente massive a éliminé l’effet de levier excessif courant sur les marchés haussiers tardifs.Cependant, un certain nombre de facteurs macroéconomiques ajoutent à l’incertitude qui pèse sur la confiance des investisseurs : les tensions commerciales (par exemple les droits de douane), les conflits géopolitiques (par exemple les sanctions américaines contre les producteurs de pétrole russes), la montée des déficits budgétaires (aux États-Unis et ailleurs) et la surévaluation d’autres classes d’actifs.

Malgré la politique d’assouplissement de la Fed, le rendement du Trésor américain à 10 ans reste stable autour de 4,0%, avec des fluctuations entre 3,5% et 4,5%.Cette stabilité explique en partie pourquoi nous ne sommes pas trop préoccupés par la tendance à la pentification en bordure de la courbe des rendements (qui s’aplatit généralement pendant les périodes d’assouplissement prolongé).Toutefois, nous pensons que la tendance à la pentification de la courbe des rendements va probablement se poursuivre et que les classes d’actifs plus risquées telles que les actions américaines et les crypto-monnaies pourraient être exposées à un risque de correction à la baisse si les rendements grimpent.Cela pourrait se produire, par exemple, si les marges de manœuvre budgétaires sont affaiblies.

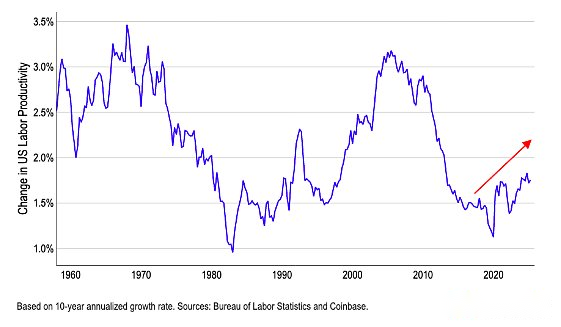

D’un autre côté, si les rendements à long terme augmentent à mesure que l’économie américaine croît, cela refléterait davantage le renforcement des fondamentaux économiques que des considérations politiques.Une croissance nominale plus rapide et des gains de productivité peuvent soutenir des taux d’actualisation plus élevés et offrir un bon soutien aux actifs à risque, notamment les cryptomonnaies.C’est pourquoi nous pensons que les économistes sous-estiment actuellement généralement la productivité, en partie parce que des facteurs tels que l’intelligence artificielle rendent la main-d’œuvre plus rapide et plus efficace, ce que les statistiques officielles ne reflètent pas pleinement.

Graphique 8. Croissance de la productivité du travail aux États-Unis (taux annualisé sur 10 ans)

Si cela est vrai, cela suggérerait que l’impact des fluctuations macroéconomiques sur les actifs risqués via le canal des taux d’actualisation pourrait s’affaiblir.Cela réorientera les moteurs des crypto-monnaies vers des facteurs endogènes tels que la liquidité, les fondamentaux, le positionnement et les évolutions réglementaires qui favorisent les crypto-monnaies (telles que la loi américaine sur la structure du marché des crypto-monnaies).

Conclusion

Dans l’ensemble, la phase actuelle du cycle du marché des cryptomonnaies reste un sujet de débat intense, mais nous pensons queLe désendettement et la compression des bulles intervenus il y a quelques semaines ont ouvert la voie à des gains réguliers dans les mois à venir.Nous pensons que des facteurs macro-positifs tels que les baisses de taux d’intérêt de la Réserve fédérale, l’assouplissement des liquidités et les initiatives réglementaires favorables à la cryptographie telles que la GENIUS Act/CLARITY Act soutiennent toujours le marché haussier et sont susceptibles de prolonger le cycle jusqu’en 2026.

Néanmoins, les flux de capitaux après le 11 octobre s’apparentent davantage à un retour sélectif au risque qu’à un nouvel afflux vers les zones à risque.Ces fonds se sont déplacés vers les piles technologiques EVM (telles que Ethereum et Arbitrum) et l’espace « utilité + rendement », tandis que les flux de capitaux se sont refroidis sur les chaînes Solana et BNB et que le taux de croissance des pièces stables a ralenti.Cela suggère que les fonds sont réaffectés à des secteurs verticaux spécifiques plutôt qu’à une injection systémique de fonds.

Dans le même temps, l’afflux massif de fonds RWA montre que les investisseurs institutionnels ont l’intention de développer leurs activités en chaîne, mais qu’ils adopteront une approche prudente et diversifiée.En effet, nous pensons que la reprise à court terme continuera à se concentrer à l’intersection des incitations, des lancements de produits et du soutien institutionnel, même si une évolution plus durable des prix des cryptomonnaies nécessitera probablement d’abord un retour à la liquidité globale.

Alors que le sentiment du marché des cryptomonnaies reste en mode « panique », nous pensons que le récent désendettement est en fait un précurseur d’une vigueur à moyen et long terme, ouvrant la voie à de nouveaux gains au premier trimestre 2026.