Auteur: Coinbase Source: Coinbase Traduction officielle du site Web: Shan Oppa, Vision de Bitchain

Un résumé d’une phrase

Diverses classifications des rôles Eth (Ethereum) soulèvent certaines questions sur leur position dans le portefeuille.Nous avons clarifié certains des récits et souligné les moteurs potentiels possibles de l’actif dans les prochains mois.

Conclusion principale

Bien qu’Ethereum ait mal performé l’année à jour, nous pensons que son positionnement à long terme reste fort.Nous pensons qu’il a le potentiel de voir des surprises à la hausse plus tard dans le cycle.

Nous pensons également qu’Ethereum possède certains des moteurs de demande les plus forts en cours dans les crypto-monnaies et maintient un avantage unique sur sa feuille de route d’expansion.

Le modèle de trading historique d’ETH montre qu’il bénéficie d’un mélange de récits de « magasin de valeur » et de « jeton technologique ».

L’approbation américaine du SPOT Bitcoin ETF renforce le magasin de valeur de Bitcoin et sa position de macro-actif.D’un autre côté, la question ouverte sur le positionnement de base d’ETH dans le champ de crypto-monnaie existe toujours.Les premières blocs de compétition de couche (L1), tels que Solana, sapent la position d’Ethereum en tant que réseau «préféré» pour le déploiement d’une application décentralisée (DAPP).La croissance d’Ethereum couche 2 (L2) et la diminution de la combustion d’ETH semblent également affecter le mécanisme d’accumulation de la valeur de l’actif à un niveau élevé.

Néanmoins, nous pensons toujours que le positionnement à long terme d’Ethereum reste fort et qu’il présente des avantages importants qui le distingue considérablement des autres réseaux de contrats intelligents.Ces avantages incluent la maturité de l’écosystème du développeur Solidity, la popularité des plates-formes EVM, le praticité de l’ETH en tant que garantie Defi, et la décentralisation et la sécurité de son référence.En outre, nous pensons que les progrès de la tokenisation peuvent affecter l’ETH plus positivement à court terme, par rapport aux autres blockchains L1.

Nous avons constaté que la capacité d’ETH à capturer un magasin de valeur et de récits de jetons techniques est démontrée dans son modèle de trading historique.ETH est fortement corrélé avec BTC, montrant un comportement cohérent avec le magasin BTC de modèles de valeur.Pendant ce temps, il se détache de la BTC pendant une période de hausse des prix de la BTC (comme les autres altcoins), agissant comme une crypto-monnaie axée sur la technologie.Nous pensons que ETH continuera à jongler avec ces rôles et aura une chance de bien performer au second semestre de 2024 malgré le début de l’année.

Faire face aux récits de l’opposition

ETH est classé en plusieurs rôles, de sa «monnaie ultrasonique» qui fournit des mécanismes de combustion à ses «obligations Internet» qui ont un revenu de gage non inflationniste.Avec l’expansion et le reprise de L2, des récits tels que les «actifs de couche de colonie» ou le plus profond «token de travail objectif universel» ont également fait surface.Mais en fin de compte, nous pensons que ces catégories ne peuvent pas pleinement capturer la dynamique de l’ETH.En fait, nous pensons que la complexité des cas d’utilisation de l’ETH augmente la difficulté de définir une métrique de capture de valeur unique.Au lieu de cela, la convergence de ces récits peut même sembler négative car ils peuvent s’affaiblir mutuellement – mettant l’accent sur les acteurs du marché sur les moteurs positifs des jetons.

ETF Spot Etf

Les FNB SPOT sont cruciaux pour la BTC car ils fournissent une clarté réglementaire et de nouvelles voies pour les entrées de capitaux.Ces ETF changent structurellement l’industrie et, à notre avis, ont contesté les modèles de cycle précédents, à savoir la rotation du capital du bitcoin à Ethereum à des altcoins bêta supérieurs.Il existe des obstacles entre les ETF et les échanges centralisés (CEX), seuls ces derniers peuvent atteindre l’univers de l’actif cryptographique plus large.L’approbation potentielle du SPOT ETH ETF élimine cette barrière à l’ETH, permettant à ETH d’entrer dans le bassin de capital actuellement apprécié que par BTC.À notre avis, il s’agit de la plus grande question sans réponse d’ETH dans un avenir proche, en particulier dans l’environnement réglementaire difficile actuel.

Bien qu’il y ait une incertitude en temps opportun étant donné le silence évident de la SEC aux émetteurs, nous pensons que l’existence du FNB SPOT des États-Unis n’est qu’une question de temps, et non de savoir s’il faut l’approuver.En fait, les principales raisons utilisées pour approuver les ETF BTC s’appliquent également aux ETF SPOT.Autrement dit, la corrélation entre les produits à terme CME et les taux de change au comptant est suffisamment élevée pour que «la supervision de la CME puisse raisonnablement anticiper la détection de… comportement inapproprié sur le marché au comptant».La période de temps pour l’étude de pertinence dans le point d’approbation de la BTC a commencé en mars 2021, un mois après le lancement de CME Eth Futures.Nous pensons que cette période d’évaluation a été choisie intentionnellement afin qu’un raisonnement similaire puisse être appliqué au marché de l’ETH.En fait, l’analyse de corrélation proposée par Coinbase et l’échelle de gris a précédemment montré que les corrélations spot et à terme du marché ETH étaient similaires à celles du marché BTC.

En supposant que l’analyse de corrélation est valable, nous pensons que les raisons possibles du rejet peuvent être dues à la différence de la nature entre Ethereum et Bitcoin.Dans le passé, nous avons discuté de quelques différences dans la taille et la profondeur des marchés à terme ETH et BTC, ce qui peut être un facteur dans la décision de la SEC.Mais entre autres différences fondamentales entre ETH et BTC, nous pensons que le mécanisme de preuve de participation (POS) le plus pertinent.

Étant donné que les orientations réglementaires sur les engagements d’actifs n’ont pas été clairement spécifiées, nous pensons que les ETF SPOT et qui permettent de promettre ne sont pas approuvés à court terme.Il y a une différence significative par rapport au bitcoin en raison des conditions de décapitation, des différences entre les clients de vérification, une éventuelle structure de frais opaques pour les prestataires de tiers et la complexité des risques de liquidité (et de la congestion de file d’attente de sortie) de décalage.(Il convient de noter que l’Europe a promis des ETH ETH, mais dans l’ensemble, les produits négociés en échange en Europe sont différents de ceux proposés aux États-Unis.) Néanmoins, nous ne pensons pas que cela devrait affecter le statut d’ETH non sollicité.

Nous pensons qu’il y a de la place pour une surprise ascendante dans cette décision.PolyMarket prédit la probabilité d’approbation le 31 mai 2024 est de 16%, tandis que GraysCale Ethereum Trust (ETHE) se négocie à une remise de 24% sur la valeur de l’actif net (NAV).Nous pensons que la probabilité d’approbation est proche de 30 à 40%.Alors que les crypto-monnaies commencent à devenir un problème électoral, nous pensons qu’il est également moins certain que la SEC soit disposée à payer le capital politique nécessaire pour le soutien.Même si la première date limite du 23 mai 2024 était rejetée, nous pensons que le procès pourrait annuler la décision.En outre, il convient de noter que toutes les applications ETH SPOT ne nécessitent pas l’approbation en même temps.En fait, la déclaration du commissaire Uyeda sur l’approbation du SPOT BTC ETF a critiqué le «motif caché pour accélérer la demande d’approbation, à savoir empêcher l’avantage de premier gré».

Défis pour remplacer L1

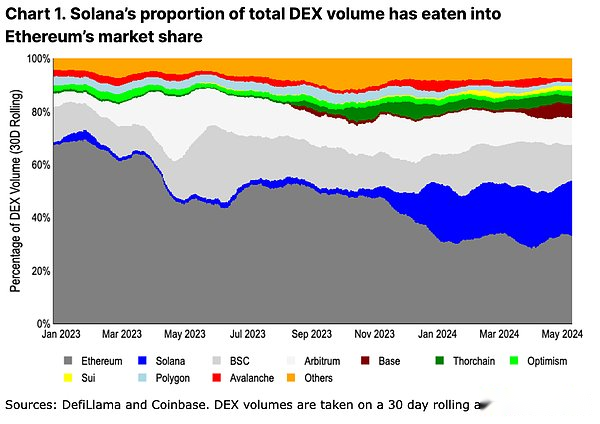

Au niveau de l’adoption, la montée des chaînes d’intégration hautement évolutives (en particulier Solana) semble sucer la part de marché d’Ethereum.Le débit élevé et le trading à faible taux éloignent le centre d’activité commerciale loin du Mainnet Ethereum.Il convient de noter que l’écosystème de Solana est passé du volume de négociation des échanges décentralisés (DEX) au cours de la dernière année à 21%.

À notre avis, la blockchain alternative actuelle de la couche 1 (L1) fournit une différenciation plus significative en termes d’Ethereum par rapport au cycle de taureau précédent.Le passage aux machines virtuelles non éthereum (EVM) et à la refonte des applications décentralisées (DAPP) à partir de zéro conduit à une expérience utilisateur unique (UX) dans différents écosystèmes.De plus, l’approche d’extension intégrée / monopole permet une plus grande composabilité entre les applications et évite les problèmes de mauvaise expérience des utilisateurs de pontage et de fragmentation de la liquidité.

Bien que ces propositions de valeur soient importantes, nous pensons qu’il est trop tôt pour extrapoler les mesures incitatives de l’activité comme confirmation du succès.Par exemple, le nombre d’utilisateurs des transactions Ethereum L2 a chuté de plus de 80% par rapport à sa période de dépassement aérien.Dans le même temps, entre l’annonce de l’Airdrop le 16 novembre 2023 et la première date de collecte le 31 janvier 2024, la part de Solana de l’échange total décentralisé (DEX) est passée de 6% à 17% de 6% à 17% Depuis le moment où il a été annoncé le 16 novembre 2023..(Jupiter est le principal agrégateur dex sur Solana).Jupiter a également trois cycles inachevés de quatre Airdrops, nous nous attendons donc à ce que l’événement Solana Dex reste élevé pendant un certain temps.Dans le même temps, les hypothèses concernant la rétention à long terme des activités sont encore spéculatives.

Néanmoins, l’activité de négociation Ethereum L2 (arbitrum, optimisme et base) représente désormais 17% du volume total de Dex (plus 33% d’Ethereum).Cela peut fournir une comparaison plus appropriée avec une solution L1 alternative pour les moteurs de la demande d’ETH, car ETH est utilisé comme jeton de gaz natif sur les trois L2.Le MEV et d’autres moteurs de demande supplémentaires dans ces réseaux n’ont pas été développés, qui offre également de la place pour les catalyseurs de la demande future.Nous pensons qu’il s’agit d’une comparaison plus équivalente des approches d’intégration et d’extension modulaire en termes d’activités Dex.

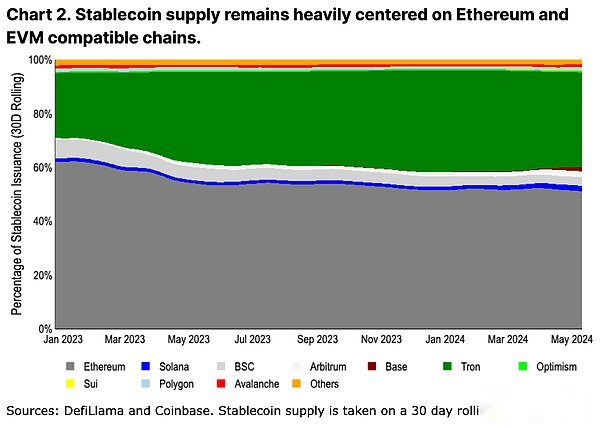

Un autre indicateur d’adoption plus « collant » est l’offre de stablecoin.La distribution de la réserve des stables change lentement en raison de la transition et de la frottement d’émission / rachat.(Voir figure 2. La palette de couleurs et le tri sont les mêmes que la figure 1, Thorchain est remplacé par TRON).Calculé par émission de stablecoin, l’activité est toujours dominée par Ethereum.Nous pensons que cela est dû au fait que les hypothèses de confiance et la fiabilité de nombreuses nouvelles chaînes sont toujours insuffisantes pour soutenir une grande quantité de capital, en particulier celles verrouillées dans des contrats intelligents.Les grands détenteurs de capitaux sont souvent indifférents (calculés proportionnellement) aux coûts de transaction plus élevés d’Ethereum et ont tendance à réduire les risques en réduisant les temps d’arrêt de la liquidité et en minimisant l’hypothèse de confiance du pont.

Même ainsi, dans les chaînes à haut débit, l’approvisionnement en stablecoin augmente plus rapidement sur Ethereum L2 que Solana.Arbitrum a dépassé l’offre de stablecoin de Solana (3,6 milliards de dollars et 3,2 milliards de dollars, respectivement) au début de 2024, tandis que l’offre de stablecoin de Base est passée de 160 millions de dollars à 2,4 milliards de dollars annuelle.Bien que les conclusions finales sur le débat d’expansion ne soient pas claires, les premiers signes de croissance des stables peuvent en fait favoriser Ethereum L2 plutôt que de remplacer L1.

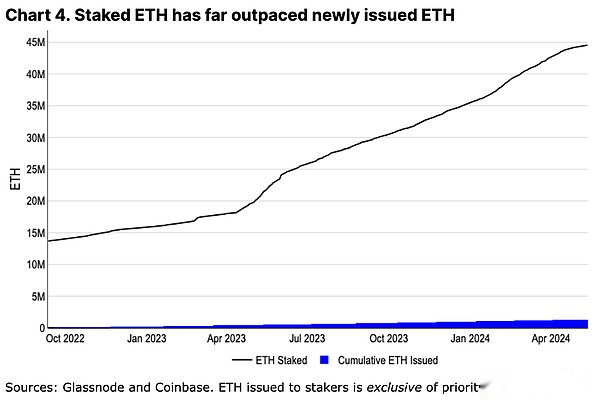

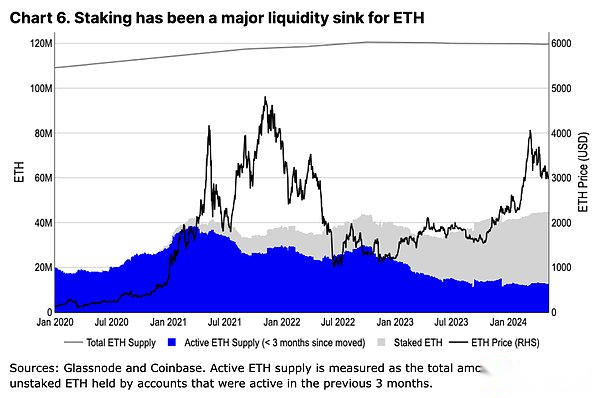

L’adoption croissante de L2 soulève des inquiétudes qu’ils ont réellement une érosion de l’ETH – ils réduisent le besoin d’espace de blocs dans L1 (et réduisent donc la combustion des frais de transaction) et peuvent soutenir les jetons de gaz nonth dans leur écosystème (réduire davantage la combustion ETH) .En fait, ETH a atteint son taux d’inflation annualisé le plus élevé depuis sa transition vers la preuve de participation (POS) en 2022.Bien que l’inflation soit souvent comprise comme une composante importante de la nature structurelle de la BTC, nous ne pensons pas que cela s’applique à ETH.Toutes les émissions d’ETH se sont accumulées entre les mains du plage, et l’équilibre collectif du engagement dépasse de loin l’émission cumulative de l’ETH depuis la fusion (voir figure 4).Cela contraste directement avec la preuve de travail de Bitcoin (POW) Miner Economics, où les mineurs doivent vendre une grande quantité de BTC nouvellement émis pour financer les opérations dans un environnement de taux de hachage compétitif.Alors que les Holdings BTC des mineurs sont suivis dans le cycle pour faire face à leur vente inévitable, le coût de fonctionnement minimum de l’ETH promis signifie que les engageurs peuvent continuer à accumuler leurs positions.En fait, le jalonnement est devenu une précipitation de la liquidité de l’ETH – le taux de croissance de l’ETH promis est 20 fois supérieur au taux d’émission de l’ETH (même si la combustion n’est pas incluse).

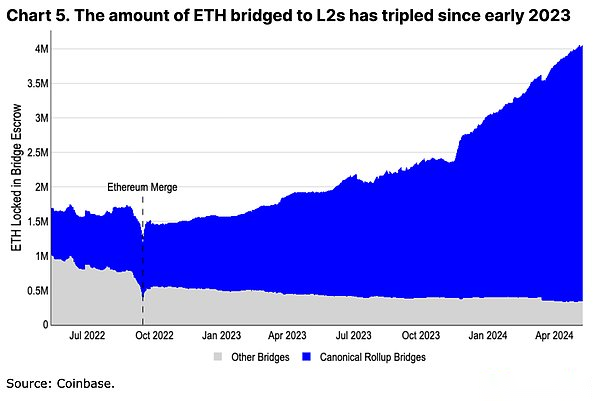

L2 lui-même est également un important moteur de la demande d’ETH.Plus de 3,5 millions d’ETH ont été comblés à l’écosystème L2, devenant une autre précipitation de liquidité pour ETH.De plus, même si l’ETH BRIDED à L2 n’est pas brûlé directement, le nouveau portefeuille paie les frais de transaction et que leurs réserves constituent un verrouillage doux sur le nombre croissant de jetons ETH.

De plus, nous pensons que même si L2 est élargi, certaines activités de base resteront sur le Mainnet Ethereum pour toujours.Les activités de réapparition telles que les mesures propres ou les actions de gouvernance pour des protocoles majeurs tels que Aave, Maker et UniSwap sont toujours fermement enracinés dans L1.Les utilisateurs ayant les besoins de sécurité les plus élevés (détenant généralement le plus grand capital) peuvent également laisser des fonds à L1 jusqu’à ce qu’un déploiement et des tests entièrement décentralisés et sans permission soient terminés – un processus qui peut prendre plusieurs années.Même si L2 innove dans différentes directions, l’ETH fera toujours partie intégrante de ses réserves fiscales (utilisées pour payer des « locations » L1) et des unités de comptabilité locales.Nous croyons fermement que la croissance de L2 est non seulement bénéfique pour l’écosystème Ethereum, mais aussi pour les actifs de l’ETH.

Avantages d’Ethereum

En plus des récits de métriques communs, nous pensons qu’Ethereum a des avantages difficiles mais tout aussi importants.Ce ne sont peut-être pas des récits de négociation à court terme, mais représentent un ensemble central de forces à long terme qui peuvent maintenir leur domination actuelle.

Unités de garantie de qualité et comptabilité

L’un des cas d’utilisation les plus importants pour l’ETH est son rôle dans Defi.ETH est en mesure de tirer parti des opérations dans Ethereum et son écosystème L2 avec un risque adversaire minimal.Il agit comme garantie sur les marchés monétaires tels que Maker et Aave et est également l’unité de trading de base pour de nombreuses paires Dex en chaîne.L’expansion de défi sur Ethereum et son L2 entraînera des précipitations de liquidité supplémentaires d’ETH.

Bien que le BTC reste le magasin dominant d’actifs de valeur à plus grande échelle, l’utilisation d’emballages sur Ethereum introduit les hypothèses de pont et de confiance.Nous ne pensons pas que WBTC remplacera l’utilisation d’ETH dans DeFI basé sur Ethereum – l’offre de WBTC est restée stable pendant plus d’un an, plus de 40% en dessous de son sommet précédent.Au lieu de cela, l’ETH peut bénéficier de son utilité dans divers écosystèmes L2.

Innovation continue en décentralisation

Une composante souvent négligée de la communauté Ethereum est sa capacité à continuer à innover tout en décentralisant.Certains ont critiqué le calendrier de libération à long terme et retardé le développement, mais peu ont reconnu la complexité de peser les objectifs et les objectifs de diverses parties prenantes pour réaliser les progrès technologiques.Les développeurs avec plus de cinq clients d’exécution et quatre clients consensus doivent coordonner la conception, tester et déployer des modifications sans affecter l’exécution de MainNet.

Depuis la mise à niveau de la racine de la rafle Les propositions d’amélioration (EIP) incluses dans ces mises à niveau.Alors que de nombreux L1 alternatifs semblent pouvoir se développer plus rapidement, leur seul client le rend plus vulnérable et centralisé.Le chemin de la décentralisation conduit inévitablement à un certain degré de rigidité, et il n’est pas clair si d’autres écosystèmes ont la capacité de créer des processus de développement tout aussi efficaces lors du démarrage de ce processus.

Innovation rapide en L2

Cela ne veut pas dire que l’innovation Ethereum est plus lente que les autres écosystèmes.Au lieu de cela, nous pensons que les innovations autour des environnements d’exécution et des outils de développement dépassent en fait leurs concurrents.Ethereum bénéficie du développement centralisé rapide de L2, qui sont tous payés à L1 par ETH.La possibilité de créer diverses plates-formes avec différents environnements d’exécution (tels que l’assemblage Web, le déplacement ou les machines virtuelles de Solana) ou d’autres fonctionnalités (telles que la confidentialité ou les récompenses d’allumage améliorées), ce qui signifie que la chronologie de développement plus lente de L1 ne gêne pas l’ETH de plus de technologie complète de la technologie Les cas d’utilisation sont adoptés.

Dans le même temps, la communauté Ethereum s’efforce de définir différentes hypothèses de confiance et définitions autour des échecs, des valides, des rouleaux, etc., ce qui augmente la transparence sur le terrain.Par exemple, des efforts similaires (comme L2Beat) dans l’écosystème Bitcoin L2 n’ont pas encore émergé, où ses hypothèses de confiance L2 varient considérablement et ne sont souvent pas entièrement communiquées ou comprises par la communauté plus large.

Surtension EVM

Bien que les innovations autour du nouvel environnement d’exécution ne signifient pas que les machines virtuelles de Solidity et Ethereum (EVM) seront dépassées dans un avenir proche, au lieu de cela, les EVM se sont largement répandus à d’autres chaînes.Par exemple, la recherche sur Ethereum L2 est adoptée par de nombreux Bitcoin L2.Une grande partie des inconvénients de Solidity (par exemple, susceptibles de réintégrer les vulnérabilités) ont désormais des vérificateurs d’outils statiques pour prévenir les vulnérabilités de base.De plus, la popularité de la langue crée un service d’audit à part entière, un grand nombre d’exemples de code open source et des guides détaillés des meilleures pratiques.Ceux-ci sont très importants pour construire une grande piscine de talents de développeur.

Bien que l’utilisation de l’EVM ne conduit pas directement aux exigences de l’ETH, les modifications de l’EVM sont enracinées dans le processus de développement d’Ethereum.Ces changements sont ensuite adoptés par d’autres chaînes pour maintenir la compatibilité EVM.À notre avis, les principales innovations d’EVM peuvent encore être enracinées dans Ethereum – ou bientôt adoptées par L2 – qui concentreront l’attention des développeurs et les nouveaux protocoles au sein de l’écosystème Ethereum.

Tokenisation et effet lindi

Nous pensons que la conduite de projets de tokenisation et une clarté réglementaire accrue dans le monde peuvent également bénéficier à Ethereum en premier lieu (dans les blockchains publics).Les produits financiers se concentrent souvent sur l’atténuation des risques techniques plutôt que sur l’optimisation et la richesse des fonctionnalités, et Ethereum présente des avantages en tant que plate-forme de contrat intelligente la plus longue.Nous pensons que les frais de transaction légèrement plus élevés (en USD, pas les minutes) et les temps de confirmation plus longs (en quelques secondes, pas des millisecondes) sont des problèmes secondaires pour de nombreux grands projets de tokenisation.

De plus, l’embauche d’un nombre suffisant de développeurs est un facteur clé pour les entreprises traditionnelles qui cherchent à étendre les opérations sur la chaîne.Ici, la solidité devient le choix évident car il forme le plus grand sous-ensemble de développeurs de contrats intelligents, qui fait écho à la vision susmentionnée de la propagation EVM.Le BlackRock’s Buidl Fund opère sur Ethereum, ainsi que la norme de jeton à token ONYX Assets d’Onyx Assets (ODA-FAC) compatible ERC-20 du JPM est un signe précoce de l’importance de ce bassin de talents.

Mécanisme d’approvisionnement structurel

Le changement dans l’approvisionnement actif d’ETH est significativement différent de celui de la BTC.Bien que les prix aient augmenté depuis le quatrième trimestre de 2023, l’offre de circulation de trois mois d’ETH n’a pas augmenté de manière significative.En revanche, dans le même laps de temps, nous avons observé une augmentation de l’offre de BTC active de près de 75%.Les détenteurs d’ETH à long terme n’augmentent pas l’approvisionnement en circulation comme Ethereum opère toujours dans le POW dans le cycle 2021/22, mais plutôt une partie croissante de l’alimentation ETH est promis.Cela confirme à nouveau notre point de vue selon lequel l’engagement est une précipitation importante de liquidité pour l’ETH et minimise la pression structurelle de vente des actifs.

Le système commercial en évolution

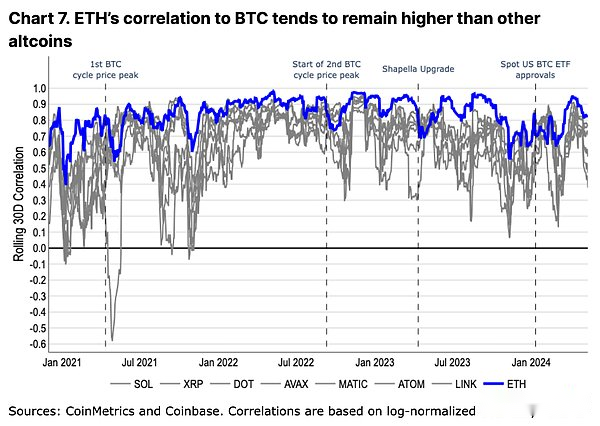

Le modèle de trading historique d’ETH est plus proche de la BTC que tout autre Altcoin.Dans le même temps, il sera également découplé à partir du BTC pendant les pics de taureau ou des événements écosystémiques spécifiques – un modèle qui a été observé dans d’autres altcoins, mais dans une moindre mesure (voir figure 7).Nous pensons que ce comportement commercial reflète l’évaluation relative par le marché de l’ETH, à la fois en tant que jeton de valeur et en tant que jeton pratique technique.

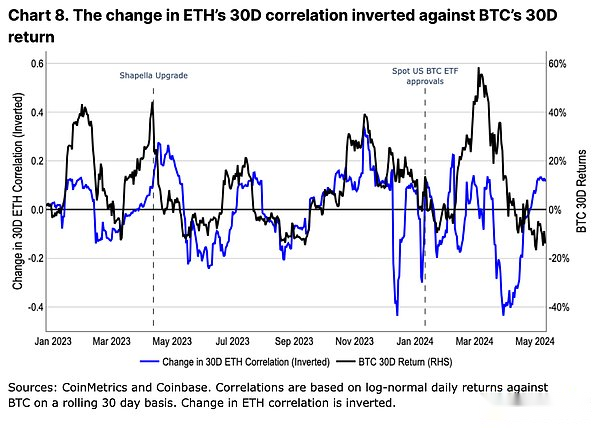

En 2023, le changement de corrélation entre ETH et BTC est inversement lié au changement de prix de la BTC (voir figure 8).Autrement dit, lorsque BTC s’apprécie, la corrélation entre ETH et BTC diminue, et vice versa.En fait, les variations des prix de la BTC semblent être un indicateur principal des variations de la corrélation de l’ETH.Nous pensons qu’il s’agit d’un indicateur de l’excitation du marché pour les Altcoins dirigée par les prix de la BTC, qui à son tour améliore ses performances spéculatives (c’est-à-dire que les altcoins se négocient différemment sur les marchés de taureaux mais cohérents avec les performances de la BTC sur les marchés baissiers).

Cependant, cette tendance s’est affaiblie après l’approbation du SPOT US BTC ETF.À notre avis, cela met en évidence l’impact structurel des entrées de capitaux basées sur les FNB, avec une base de capital complètement nouvelle qui n’accède qu’à BTC.Les émergents conseillers en placement enregistrés (RIA), les gestionnaires de patrimoine et les institutions financières ont des opinions différentes sur la BTC dans leurs portefeuilles que de nombreux habitants de crypto ou de commerces de détail.Dans un portefeuille purement crypto, la BTC est l’actif le moins volatil, tandis que dans des portefeuilles à revenu fixe et boursier plus traditionnels, il est souvent considéré comme un petit actif diversifié.Nous pensons que ce changement dans l’utilité BTC a un impact sur son modèle de trading avec ETH, et si les ETH SPOT US ETH apparaissent, des changements similaires (et le réajustement du modèle de trading).

en conclusion

Nous pensons qu’il y a encore des surprises à la hausse potentielles pour ETH dans les prochains mois.L’ETH ne semble pas avoir une source de pression principale principale, telle que le déverrouillage des jetons ou la pression de vente de mineurs.Au contraire, le jalonnement et la croissance de L2 se sont révélés être une précipitation importante et croissante de la liquidité de l’ETH.Nous pensons que la position d’ETH en tant que centre Defi est peu susceptible d’être remplacée en raison de l’adoption généralisée de l’EVM et de son innovation en L2.

Néanmoins, l’importance des ETHS de Spot Us potentiels ne peut pas être sous-estimée.Nous pensons que le marché peut sous-estimer le calendrier et la probabilité d’approbations potentielles, ce qui laisse la place aux surprises ascendantes.Au cours de cette période, nous pensons que les moteurs de la demande structurelle d’ETH et les innovations technologiques au sein de son écosystème lui permettra de continuer à s’étendre sur plusieurs récits.