Fuente: Coinbase;

resumen

-

La promesa está sentando las bases para los nuevos productos financieros descentralizados en Ethereum, pero la complejidad de este nuevo flujo de ingresos no es insignificante.

-

El aumento de la liquidez basado en estos procesos no solo refleja esta complejidad, sino que también puede traer riesgos ocultos al ecosistema.

-

En otras palabras, creemos que a largo plazo, el compromiso desempeñará un papel central en motivar las verificaciones, porque el número de emisión de compromiso en el futuro puede disminuir.

El mecanismo de consenso del Certificado de Equidad de Ethereum (POS) es el fondo de seguridad económica más grande de las criptomonedas, con un total de casi $ 112 mil millones.Sin embargo, la autenticación de la seguridad de la red no solo puede ganar recompensas básicas mediante el bloqueo de ETH.Durante mucho tiempo, el token prometido de dispositivos móviles (LST) ha sido una forma para que los participantes traigan su ingreso de capa ETH y consenso al campo Defi, puede ser comercializado o replicada como compromiso en otras transacciones.Ahora, la apariencia de la promesa ha introducido otra capa en forma de liquidez replicadas de tokens (LRT).

La infraestructura de compromiso relativamente madura de Ethereum y el presupuesto excesivo de seguridad permiten a Eigenlayer convertirse en el segundo protocolo Defi más grande (valor total de bloqueo (TVL)) en un ecosistema.Eigenlayer permite que la verificación de verificación garantice la seguridad de los servicios de verificación activos (AV) por parte de ETH comprometido para obtener recompensas adicionales.Por lo tanto, los intermediarios en forma de protocolo de rehacer liquidez se han vuelto cada vez más comunes, lo que ha promovido la propagación de LRT.

En otras palabras, pensamos,Desde una perspectiva financiera y de seguridad, en comparación con los productos comprometidos existentes, el compromiso y la LRT pueden traer riesgos adicionales.Con el aumento del número de AV y la diferenciación de la estrategia LRT, estos riesgos pueden volverse cada vez más opacos.Sin embargo, las recompensas de re -pledge (y compromiso) están sentando las bases para el nuevo acuerdo DEFI.Si se implementan estas propuestas, las discusiones separadas que reducen la distribución de compromiso a la distribución mínima de factor (MVI) pueden aumentar aún más la importancia relativamente importante de los rendimientos de compromiso a largo plazo.Por lo tanto, la atención excesiva a las oportunidades de rehacer se está convirtiendo en uno de los temas de cifrado más grandes de este año.

Fundación de Ethereum Promedged

El acuerdo de re -escortes de Eigenlayer se lanzará en línea en junio de 2023 en la red principal de Ethereum se lanzará en la próxima etapa de su implementación de múltiples etapas (el segundo trimestre de 2024).De hechoEl concepto «Re -Pledge» de Eigenlayer ha establecido un método para proteger las nuevas características de Ethereum para la verificación, como capas de disponibilidad de datos, acurrucado, puente, máquina de profecía, mensaje de cadena cruzada, etc., y puede obtener recompensas adicionales en este proceso.Esto representa una nueva fuente de ingresos en forma de «seguridad es el servicio».¿Por qué es este un tema candente?

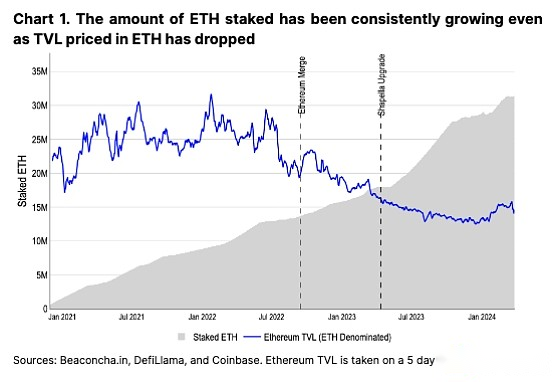

Como la criptomoneda POS más grande, ETH actualmente tiene una gran base económica para proteger su red de ataques mayoritarios maliciosos.Sin embargo, al mismo tiempo, se puede decir que el crecimiento continuo de verificaciones y ETH comprometido han excedido el alcance de la protección de la red.En la fusión (15 de septiembre de 2022), 13.7 millones de ETH prometieron por comprometido, probablemente lo suficiente como para garantizar que 22.1 millones de TVL de la red ETH en ese momento.A partir de la noticia de que estamos a punto de lanzar, se han prometido alrededor de 31.3 millones de ETR, y el número de precios de ETH se ha triplicado, pero Ethereum es en realidad más bajo (por debajo de 2022) para ETO.

La seguridad, la liquidez y la confiabilidad de ETH y activos básicos prometidos tienen ventajas únicas y ayudan a promover la seguridad de otros servicios descentralizados.En otras palabras, creemos que el concepto de re -pledge es en gran medida inevitable, como una extensión del valor inherente de ETH.Sin embargo, no hay un almuerzo gratis en el mundo.Para garantizar la corrección de estos servicios,Refinado para la verificación del comportamiento, y puede ser detenido o reducido, similar a la promesa tradicional.(En otras palabras, cuando se lanzó el primer grupo de AVS en el segundo cuarto de 2024, no se reducirá).Al igual que las promesas, el operador prometido obtendrá ETH adicional (o tokens AVS) debido a su servicio.

Líquido

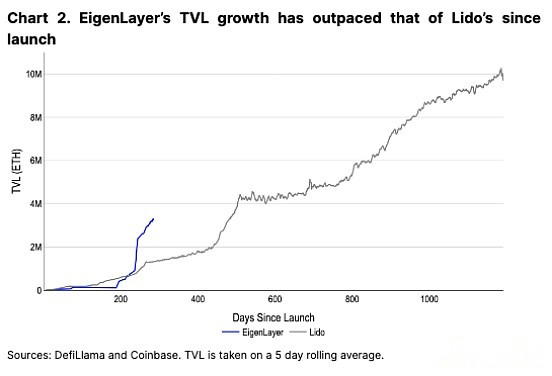

Hasta ahora, el crecimiento de TVL de Eigenlayer es impactante, solo superado por Lido (acuerdo de compromiso líquido líder de Ethereum).Eigenlayer logra este objetivo, al tiempo que conserva el límite de depósito máximo del proceso, y antes de comenzar cualquier AVS de tiempo real.En otras palabras, es difícil descomponer la demanda continua de rehacer con el interés del usuario en puntos a corto plazo y minería de airdrop.Aunque con la madurez del acuerdo, el número de facilidad de compromiso puede continuar aumentando, pero creemos que creemos queTVL puede disminuir a corto plazo cuando la recompensa AVS de minización final o AVS temprana es menor de lo esperado.

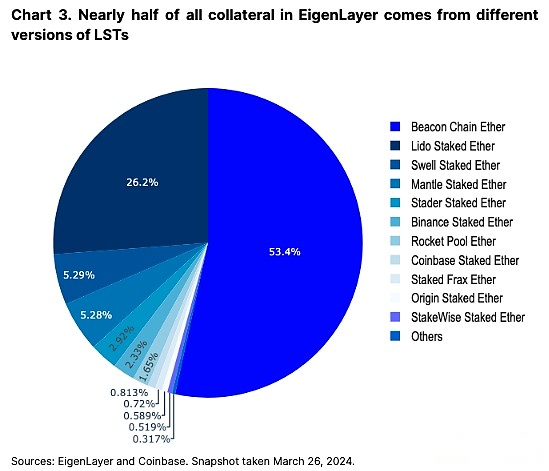

Eigenlayer basado en el ecosistema de compromiso existente mediante varios estanques LST LST subyacentes o compromiso nativo (a través de EigenPods).En términos de procedimiento, las verificaciones de su dirección de retiro a EigenPods para obtener puntos propios.LST (1,5 millones de ETH) en Eigenlayer representa aproximadamente el 15%de todo LST, y la cantidad total de ETH bloqueada en Eigenlayer ocupa casi el 10%(3M, un total de 31,3 millones de ETH) de todos los ETH prometidos.(LST en sí representa el 43%de todos los compromisos en el ecosistema). De hecho, creemos que después de que la demanda de compromiso se haya estabilizado después de octubre de 2023, el reciente interés en la nueva autenticidad ha sido causada por un re -pledes.En febrero de 2024, se prometieron más de 2 millones de ETR, lo que coincidió con la suspensión temporal del depósito de Eigenlayer.De hecho, algunos proveedores de LST están elevando su APY objetivo como una forma de atraer a nuevos usuarios para usar su propia plataforma con su propio interés de compromiso.

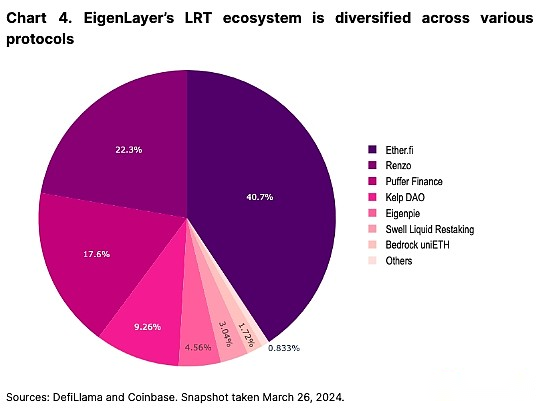

Basándose en la popularidad de LST, se ha desarrollado el rico ecosistema LRT, y más de seis protocolos proporcionan versiones de token replicadas de liquidez con varios puntos y soluciones de AirDrop.Alrededor de 2.1 millones (62%) del 3M ETH protegido en Eigenlayer se encapsularon en el acuerdo secundario.Hemos visto modelos similares en el mercado de la promesa de líquidos y creemos que con el desarrollo de la industria, la diversificación de alternativas será muy importante.

A la larga,Si el volumen de la emisión de compromiso primario disminuye debido a una mayor participación de compromiso (con la adición de más verificaciones, el rendimiento se reducirá), y luego la promesa puede convertirse en una forma cada vez más importante para los rendimientos de ETH.Una discusión separada sobre la reducción de la separación de ETH en este ETH comprometido puede mejorar aún más la correlación de los rendimientos del reembolso (aunque esto todavía está en la etapa inicial de la etapa de discusión).

a pesar de esto,Se espera que los rendimientos de los AVS sean relativamente bajos después del lanzamiento, lo que puede traer desafíos a LRT a corto plazo.Por ejemplo, el LRT Ether más grande. Fi cobra una tarifa de plataforma anualizada del 2% por su TVL por su «gestión de bóveda».Sin embargo, no todos los LRT tienen la misma estructura de carga, por lo que hay espacio para la competencia a este respecto.Pero si usamos estos 2% del costo como el estándar para calcular el costo de las ganancias y la pérdida, AVS deberá pagar alrededor de 200 millones de dólares estadounidenses (basados en US $ 12.4 mil millones para el valor de compromiso) por los servicios de seguridad de Eigenlayer cada año a Lograr un saldo de ganancias y pérdidas, que los costos se han cobrado en el último año.Esto plantea una pregunta:La cantidad de AVS necesita para generar el ingreso general de las promesas ETH.

La aparición de servicios de verificación activa

Hasta el día de hoy, ningún AVS no se ha lanzado en la red principal.El primer AVS (principios de 2024) será Eigenda, que es una capa de disponibilidad de datos que puede desempeñar un papel similar en el almacenamiento del almacenamiento de blob de Celestia o Ethereum.Después de que la actualización de Dencun redujo con éxito el costo de la capa 2 (L2) en más del 90%, creemos que Eigenda se convertirá en otra herramienta en la biblioteca de herramientas modulares, que puede lograr transacciones L2 más baratas.Sin embargo, construir o migrar L2 para usar Eigenda es un proceso lento.

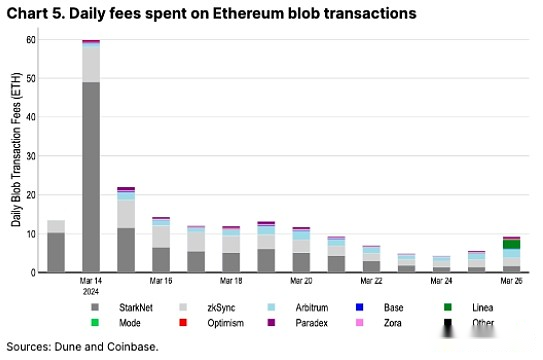

Para estimar el ingreso inicial de Eigenda, podemos compararnos con el costo de almacenamiento de BLOB Ethereum.En la actualidad, aproximadamente 10 ETH se usan para muchas transacciones principales de L2 Blob por día, incluidos el árbitro, el optimismo, la base, Zksync y Starknet (ver Figura 5).Si Eigenda ve un nivel de uso similar, de acuerdo con nuestras estimaciones conservadoras, la tasa anualizada de promesas anualizadas cada año es de aproximadamente 3.5k ETH, que es equivalente a aproximadamente el 0.1%de las recompensas adicionales.Creemos que aunque los AV adicionales pueden aumentar el ingreso rápidamente, el costo de los últimos meses puede ser más bajo de lo esperado.

Otros AV construidos en el ecosistema Eigenlayer incluyen redes de interoperabilidad, capas final rápidas, mecanismos de certificación de posición, procedimientos de orientación de seguridad de la cadena de cosmos, etc.El espacio de oportunidad para AVS es extremadamente extenso y creciente.Los repensores pueden optar por elegir qué AVS desean usar productos de compromiso ETH, aunque este proceso se vuelve cada vez más complicado para cada nuevo AVS.

Esquina oscura

Esto plantea una pregunta:Cómo lidiar con diferentes LRT (1) selección de AVS, (2) reducción potencial, (3) finanzas finales de tokens.En la promesa tradicional, el mapeo único entre la responsabilidad del verificador y el ingreso es claro.Sin embargo, por compromiso, se agregan más complicaciones de cómo acumular y distribuir ingresos (y pérdidas) a una estructura de una a uno.LRT no solo paga las recompensas básicas de compromiso ETH, sino que también paga un conjunto de recompensas de AVS.Esto también significa que los rendimientos potenciales pagados por diferentes emisores de LRT serán diferentes.

En la actualidad, muchos modelos LRT no han sido completamente claros.Sin embargo, debido a que cada proyecto tiene solo un LRT, todos los titulares de Toke en el protocolo dado pueden estar unificados por incentivos de AVS y condiciones de corte.El diseño de estos mecanismos puede variar de los proveedores de LRT.

Una sugerencia es adoptar un método en capas.Además, según el diseño de arquitectura, la recompensa final de los tokens aún puede pagar la suma de todos los AV, y creemos que esto viola el propósito del marco estratificado por el riesgo.Alternativamente, las organizaciones autónomas descentralizadas (DAO) pueden decidir qué selección de AVS, pero esto desencadena cuyos tomadores de decisiones clave en estos DAO.De lo contrario, los proveedores de LRT pueden actuar como la interfaz Eigenlayer y permitir a los usuarios retener qué potencia de toma de decisiones AVS se utiliza.

Nuevo riesgo

Sin embargo, cuando se libera, el proceso de compromiso debe ser relativamente simple para los operadores, porque Eigenda será el único AVS que debe protegerse.Sin embargo, una característica de Eigenlayer es que invertir en un AVS ETH se puede poner en otros AV.Aunque esto puede aumentar los ingresos, también exacerbará los riesgos.Cuando la estructura en capas que involucra la reducción entre el servicio y las condiciones de reclamación, la misma ETH replicada a múltiples AV traerá desafíos.Cada servicio creará sus propias condiciones de reducción personalizada, por lo que esto puede ocurrir:Uno AVS corta el ETH replicado debido al comportamiento inadecuado, mientras que los otros AVS esperan recuperar ETH que prometió la misma promesa que compensación para los participantes dañados.Esto puede conducir a un conflicto final de corte, aunque como se mencionó anteriormente, Eigenda no tendrá condiciones de corte en el primer inicio.

Para complicar aún más esta configuración, el modelo de «Seguridad de la piscina» de Eigenlayer (donde AVS utiliza grupos públicos ETH comprometidos para proteger sus servicios) se puede personalizar aún más a través de la «seguridad de pertenencia».En otras palabras, se pueden obtener los AV personales (adicionales) ETH.Por lo tanto, con el lanzamiento de más AV, el papel de los operadores se ha vuelto más complicado en la tecnología, y la reducción de las reglas se ha vuelto más difícil de seguir.Además de la complejidad de este re -pledge, la expansión de LRT también abstrae muchas estrategias y riesgos potenciales de los tokens.

Este es un problema porque creemos que las personas eventualmente irán a la mayoría de los retornos proporcionados por estos proveedores de LRT.Por lo tanto, la LRT puede estar motivada para maximizar su rendimiento para obtener una cuota de mercado, pero esto puede ser a costa de mayor riesgo (aunque está oculto).en otras palabras,Lo que creemos que es importante es el rendimiento del ajuste del riesgo, no un rendimiento absoluto, pero puede ser difícil mantener la transparencia a este respecto.Esto puede conducir a riesgos adicionales, porque LRT DAO se inspirará para maximizar el compromiso múltiple para mantener la competitividad.

Además, si el gasto de LRT se lleva a cabo por completo en ETH, LRT también puede causar presión de venta hacia abajo en las recompensas de AVS no.En otras palabras, si LRT necesita convertir los tokens AVS nativos a ETH (o equivalente ETH) a recompensas de reasignar a los titulares de tokens LRT, el valor de la promesa puede estar limitado por la presión de venta repetida.

Además, la LRT tiene un riesgo de valoración que no se puede ignorar.Por ejemplo, si la cola de retiro de compromiso se extiende (después de la bifurcación de Ethereum Dencun, el límite de pérdida de los verificadores se ha reducido de 14 a 8), LRT puede desviarse temporalmente de su valor básico.Si LRT se convierte en una forma de compromiso ampliamente aceptada (como LST en el acuerdo de endeudamiento) en Defi, esto puede exacerbar accidentalmente la liquidación, especialmente en el mercado de baja liquidez.

Esto supone que estos protocolos Defi primero pueden evaluar correctamente el valor de compromiso de LRT.De hecho, LRT representa diferentes carteras de inversión, y el estado de riesgo de estas acciones puede cambiar con el tiempo.Puede agregar o eliminar nuevas acciones constituyentes, o el riesgo de ingresos o solvencia de AVS puede cambiar.Suponiendo, podemos ver tal situación: la recesión del mercado puede afectar a múltiples AV al mismo tiempo, destruyendo así la estabilidad de la LRT y amplificando el riesgo de liquidación obligatoria y fluctuaciones del mercado.Los préstamos recursivos solo ampliarán estas pérdidas.Por otro lado, el protocolo que puede descomponer el LRT en su componente principal y de ingresos puede ayudar a reducir este riesgo en cierta medida, porque el principal de la tokenización puede usarse como promesa primitiva, y los beneficios del token pueden usarse para intereses Intercambio de tarifas.

Finalmente, como enfatizó, en algunos casos, en algunos casos, en algunos casos de Ethereum Co -founder, en algunos casos, en algunos casosLa principal falla en el mecanismo de rehacer puede amenazar el acuerdo de consenso subyacente de Ethereum.Si el número de ETH comprometido es lo suficientemente grande en comparación con todos los ETH comprometidos, puede haber incentivos económicos para hacer cumplir las decisiones de error que pueden conducir a una red inestable.

Resumir

Se espera que el acuerdo de re -escortes de Eigenlayer se convierta en la piedra angular de varios servicios nuevos y middleware en Ethereum, que a su vez también puede generar fuentes de recompensa ETH significativas para verificaciones en el futuro.Los AV de Eigenda a LaGrange también pueden enriquecer en gran medida el ecosistema Ethereum.

En otras palabras, el uso de un dispositivo de embalaje LRT alrededor del protocolo subyacente puede causar riesgos ocultos debido a estrategias opacas de reensación o dislocación temporal del protocolo subyacente.Cómo elegir los AVS que desean proteger y asignar riesgos y recompensas a los titulares de LRT siguen siendo un problema indescriptible.Además, el rendimiento inicial de AVS puede no alcanzar expectativas extremadamente altas de la configuración del mercado, pero esperamos que a medida que aumente la tasa de adopción de AVS, esta situación cambie con el tiempo.a pesar de esto,Creemos que la promesa respalda la innovación abierta de Ethereum y se convertirá en la parte central de la infraestructura del ecosistema.