出典: Coinbase;編集者: ビットコインビジョン

レバレッジが多すぎると簡単な答えはありません

現在、複数の機関が、レバレッジをかけたポジション190億ドル以上を消失させた10月11日の仮想通貨市場の崩壊につながった出来事を解読しようとしている。したがって、イベントがどのように、何を、いつ、なぜ起こったかについてはあまり詳しく説明せず、単に一連のイベントについての誤解を正すこともありません。しかし、私たちはこの急落が仮想通貨市場の現状にどのような影響を与えたかのほうを懸念しています。

直接のきっかけは、中国からの輸入品に100%の関税を課すと発表したトランプ大統領のツイートだったが、この事件をこれほど深刻なものにした要因はいくつかあった。これらの要因には、過剰なレバレッジ、取引所全体の流動性の断片化、クロスマージン担保の増加などが含まれており、これらすべてが多くの大手仮想通貨トレーダーが負う全体的なリスクを覆い隠しています。

実際、価格のコンベクシティなどの市場概念は、ほとんどの市場参加者にとって理解するのが難しい(または少なくとも直観的ではない)と私たちは考えていますが、取引が薄いアルトコイン市場というさらなる課題もリスク管理の貧弱さにつながります。さらに、プラットフォームはこれまでよりもはるかに相互接続されており、トランザクションに予期せぬ結果をもたらす可能性があります。

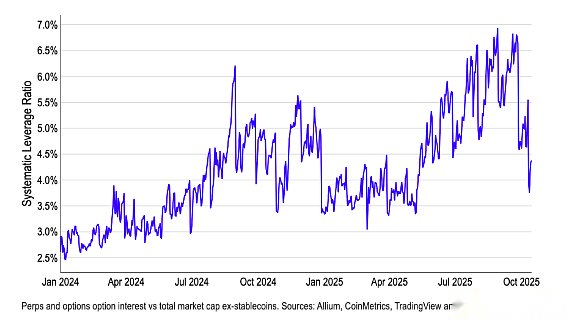

システムから流出しているレバレッジの量を正確に特定することは困難ですが、以下では、ステーブルコインを除く仮想通貨の時価総額に対する、プラットフォーム(Binance や Deribit などの集中型取引所や Hyperliquid などの分散型取引所を含む)にわたる無期限先物およびオプションの建玉総額の比率を使用してそれを表します。

図 1. 暗号通貨史上最大規模の清算の 1 つを記録したシステム レバレッジ

このシステム レバレッジ比率は、清算の波が勃発する前に、暗号通貨市場への純粋な投機的エクスポージャー (つまり、ヘッジを除いて方向性の賭けのみをカウント) が 7% 近くであったことを示しています。とはいえ、5月初旬以来、システミックなレバレッジが増加しており、デリバティブのエクスポージャーは仮想通貨の時価総額と比較してほぼ2倍になっています。10月11日の急激な下落(図1を参照)は、4%未満のレベルまでの大規模なレバレッジ解消を反映しており、今週はわずかに回復し、現在は年初のレベルに戻っています。

私たちの見解:今年初めのレバレッジの着実な上昇は、投機的なポジショニングが基礎となる仮想通貨の時価総額よりも速く成長し、市場の脆弱性を悪化させたため、仮想通貨分野におけるレバレッジのプロシクリカルな性質を例示しました。一方で、このチャートは、市場が「クリーンアップ」後に構造的により健全なレバレッジレベルにどのように戻ることができるかをうまく示しており、おそらく潜在的な上昇の準備を整えています。それでも、時期は依然として非常に不確実である。

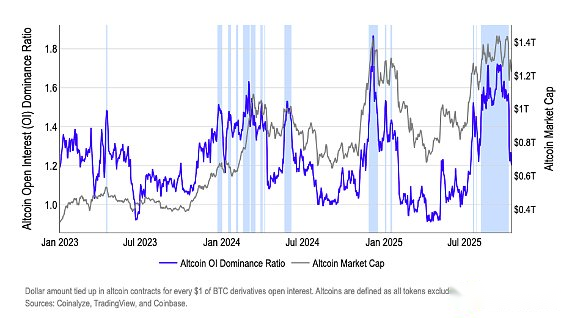

10月のポジショニングレポートで指摘したように、アルトコインの建玉対建玉比率は危険ラインである1.4を上回っており、これは過去の清算の波に先立っての水準であり、警戒の余地がある。10月11日にレバレッジが急上昇した後、この比率は最終的に約1.2にリセットされた。これにより、短期的に再び急落する可能性は低下すると考えられますが、必ずしもビットコインの反発を示すものではありません。今後、清算によるボラティリティが徐々に落ち着いてくると、価格変動はマクロおよび世界的な流動性に大きく依存する可能性があります。

図 2. アルトコインのオープンコントラクト量支配率が危険領域に戻る

後ろに

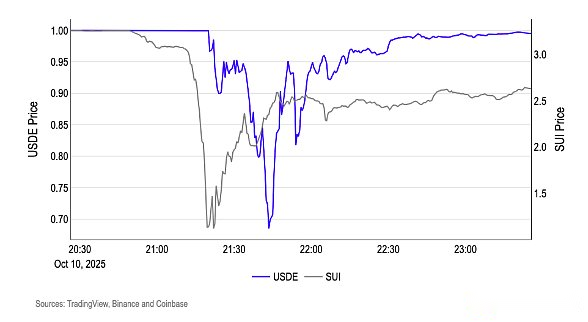

ソーシャルメディアで広まっているある理論は、バイナンスプラットフォームでのUSDe(エテナの合成ステーブルコイン)の下落が一連の清算を引き起こした可能性があることを示唆しています。ただし、この理論は正しい一連の出来事を正確に反映していないと考えられます。アルトコインが最初に売られたという事実(BinanceでUSDeが1ドルを下回る前にSUIなどの仮想通貨が日中安値を付けた)は、市場の流動性ショックがすでに始まっていることを意味する(図3)。関税に関するニュースが発表された後、マーケットメーカーは相場を引き下げ、厚みがなくなり、注文件数の低迷により売り注文の余地が残った。最初の真空状態は、主要通貨とアルトコインの強制清算を引き起こしました。そのときになって初めて、圧力は「ステーブルコイン」にも広がりました。

USDe の割引は DeFi プラットフォームによって推進されているようです。言い換えれば、バイナンスのUSDeデカップリングはプロトコルのソルベンシーの問題ではなく、連鎖反応が起こった後に発生したということだ。最大の下落(約0.65ドル)はバイナンスに集中したが、主要なDeFiプラットフォームのUSDe価格は額面に近づき、償還機能は正常を保った。

私たちの意見では、この不一致の最も妥当な理由は、取引所パイプラインへのストレスです。オーダーブックの上部のサイズが蒸発し、内部価格設定/オラクルロジックが独自のオーダーブックに大きく依存するため、会場でのUSDeのスポット価値はさらに低下し、マージン/借入システムに送信され、ローカルディスカウントが深まります。

私たちの見解:流動性プロバイダーが戻り、スプレッドが正常化したため、USDe は数時間以内に(バイナンスやその他のプラットフォームで)再ペッグしました。これは担保不全ではなく一時的な流動性真空と一致する行動です。

図 3. アルトコイン清算後の USDe デカップリング