出典: Coinbase Research;編集者: ビットコインビジョン

概要:

10月11日の大規模清算イベントを受けて、コインベースは仮想通貨市場が底を打ち、ポジション構造が大幅に明確になったと考えている。市場は暴落するのではなく、単にリセットされつつあるようだ。当社は、この下落によりシステムのレバレッジレベルが構造的により健全なレベルに戻り、短期から中期的には方向性のあるサポートとなる可能性があると考えています。それにも関わらず、今後数カ月で過去最高値を更新するよりも、緩やかな回復の可能性が高い。

仕組み的には、レバレッジ解消イベントは支払い能力のテストというよりも市場メカニズムの調整であったが、仮想通貨市場の最もリスクの高いセクターに圧力をかけ、アルトコインの急落やマーケットメーカーの相場撤回を引き起こした。しかし、良い面としては、この動きの技術的な推進力は、暗号通貨市場のファンダメンタルズが堅調であることを意味すると考えています。機関投資家(その多くはレバレッジにさらされていない)が次の上昇局面を主導する可能性が高い。マクロ環境は非常に複雑で、年初よりもリスクは高まっていますが、依然として仮想通貨市場を支援していると当社は考えています。

Nansen氏のレポートによると、この分野の「スマートマネー」はEVMスタック(イーサリアム、アービトラムなど)に流れている一方、ソラナやBNBチェーンは勢いを失っているという。それでも、私たちは市場の深さ、インセンティブ、開発者/ユーザーの活動がさまざまなプロトコル、分散型取引所 (DEX)、ブロックチェーン全体でどこに収束するかを特定するために、購入シグナルではなくスマート マネーの流れをフィルターとして使用します。同時に、ステーブルコインのデータは、新たな資金の注入ではなく資本の回転を示しており、これは短期的にはラリーが引き続き戦略的インセンティブと物語主導の資本回転に依存することを意味する。

食糧強盗

商品トレーダーの間でよく知られている逸話があり、しばしば「大穀物強盗」と呼ばれています。これは 1973 年に発生したもので、その名前にもかかわらず、実際には本物の強盗ではありませんでした。むしろ、それはソ連が1か月かけて公開市場から小麦とトウモロコシの在庫を組織的かつ秘密裏に撤去したことだった。この事件は当初あまり注目を集めず、世界の食料価格が30%から50%高騰して初めて、ソ連が大規模な不作に見舞われ、世界の食料供給が危険な低水準まで低下していることに人々が気づいた。

10月11日の関税によって引き起こされた仮想通貨清算の波は、多くのアルトコインの価格を40%から70%下落させたが、当時の情報力学と驚くほど似ている。どちらの場合も、非流動性期間中の情報の非対称性が市場に大きな混乱を引き起こし、非流動性の高ベータ資産が不当に大きな打撃を受けました。

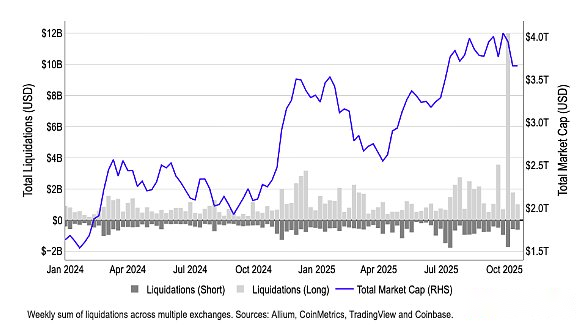

チャート 1. 最近の仮想通貨史上最大規模の清算

1973年、米国当局者は農業監視システムが不十分なために世界的な食糧不足を認識できず、ヘンリー・ジャクソン上院議員が「重大な過失」または「意図的な隠蔽」のいずれかで政府を非難した。この事件は、将来の情報の非対称性を防ぐための衛星作物監視技術の開発を促しました。

仮想通貨の場合、この下落の波は単なる情報ギャップではなく、実行構造に問題がある。アルトコインの流動性は現在、複数の取引所にわたって断片化されており、健全性指標が悪化すると、分散型プロトコルが過剰担保のアルトコインのポジションを自動的に清算する。これにより、価格が下落し始めると自己強化的な売り圧力が生じる傾向があります。言うまでもなく、マーケットメーカーは現在、主にアルトコインを空売りすることでリスクをヘッジしています(アルトコインは大型仮想通貨に比べてベータが高いため、ポジションサイズを小さく保つことができます)。しかし、自動レバレッジ解消(ADL)メカニズムにより、多くのマーケットメーカーが突然ポジションを清算し、バイサイドの流動性を完全に撤回し、売りがさらに悪化した。

どちらの出来事も市場の永遠の真実を浮き彫りにしています。流動性が失われ、情報の非対称性が強まると、どの市場でもベータ係数が高く、レバレッジ比率が最も高いセクターが圧力解放弁となり、強制的な売りが集中的に発生することになる。しかし、次に何が起こるでしょうか?

回復パターン

私たちはこう思います、10月11日のレバレッジ解消による下落は、サイクルトップではなく仮想通貨市場の必要な調整であり、今後数カ月間の緩やかな上昇への布石となる可能性がある。10月11日の出来事が起こる前、私たちの最大の懸念は、現在の強気サイクルが早期に終了するのではないかということでした。実際、9 月 17 日から 10 月 3 日までに当社が実施した調査によると、機関投資家の 45% が強気相場サイクルの後期段階にあると考えていることがわかりました。

10月11日の暴落の後、私たちは仮想通貨市場には上昇の可能性があるとさらに確信しています。ただし、今後数か月の仮想通貨の方向性は、大きなイベントよりも市場構造の修復に依存すると考えています。1011 年の清算の波により、担保基準、価格設定メカニズム、および異なる取引会場間の送金の安定性における脆弱性が明らかになりました。

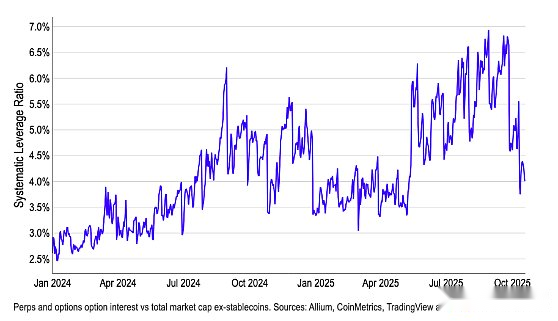

図2. レバレッジを狙った突然の短期ショックが仮想通貨市場の状況を一変させる

しかしながら、レバレッジはほぼ正常に戻り、当社のシステミックレバレッジ比率(デリバティブの建玉総額をステーブルコインを除く仮想通貨時価総額の総額で割ったものに基づく)からわかるように、現在は年初の水準をほぼわずかに上回っています(図2)。これは短期から中期的に注視すべき重要な指標の1つになると考えています。現在のレバレッジ比率は、リスク制御メカニズムが調整され、マーケットメーカーの厚みが完全に正常に戻るまで、市場で断続的な流動性ギャップとより顕著なテール動きが発生する可能性があることを示していると考えています。

今後については、機関投資家はレバレッジ解消イベントからほぼ隔離されているため、将来の市場の強さは主に機関投資家からの資金流入によってもたらされると予想しています。多くの金融機関は低いレバレッジレベルを維持するか、より時価総額の大きい仮想通貨に主に焦点を当てているが、個人投資家が保有するアルトコインは清算の矢面に立たされている。機関投資家の需要が戻ってくるにつれて、仮想通貨市場の回復が見られるかもしれませんが、それはまだ数か月先になる可能性があります。

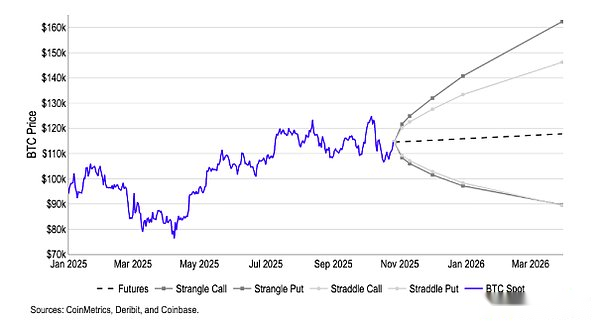

そのため、ビットコインの優位性は今後2〜3か月で徐々に高まると予想され、最終的な市場ローテーションに先立ってETH/BTCおよびアルトコイン/BTC取引ペアに下押し圧力がかかる可能性があります。ストラドルおよびストラングルオプション戦略に基づく損益分岐点は、注目に値します。今後 3 ~ 6 か月のビットコイン価格の暗黙の市場確率分布は現在 90,000 ドルから 160,000 ドルの間であり、非対称の上向きバイアスが予想されます。(証拠3)。

図 3. ストラドルとストラドル オプションの損益分岐点に基づくビットコイン価格期待の暗示的分布

資金の流れを追う

当社は、資本フローが市場低迷後の市場参加者の信頼を最も直接的に示す指標であると考えています。最近のレバレッジ解消に続き、市場の状況が混乱する一方で過度の価格上昇が見られました。ポジショニングのダイナミクスをより深く理解するには、「スマートマネー」(投資ファンド、マーケットメーカー、ベンチャーキャピタリスト、一貫してアウトパフォーマンスを発揮するトレーダーを含む)による資本(再)配分の現在の方向性に注意を払うことが重要であると考えています。

これらのフローを追跡することは、どのエコシステムが深さ、インセンティブ、構築者/ユーザーの活動を取り戻しているのか、つまり、どの分野が短期的な投資機会を集めているのか、どのプロトコル、分散型取引所 (DEX)、ブロックチェーンに焦点を当てるべきなのかを理解するのに役立ちます。そうは言っても、これは必ずしも市場参加者がこれらのプラットフォームのネイティブ トークンを購入する必要があることを意味するわけではありません。オンチェーンの活動にはイールド ファーミング、流動性プロバイダー (LP) の割り当て、ベーシス/ファンディング アービトラージ、またはエアドロップ戦略が反映される可能性があるためです。さらに、スマート マネーの入札がより戦略的であるか(インセンティブによって推進される)、それともより持続的であるかは必ずしも明らかではありません。したがって、スマートなお金の流れは、特定の投資機会を選別するためのツールとして考えるのが最善であると私たちは考えています。

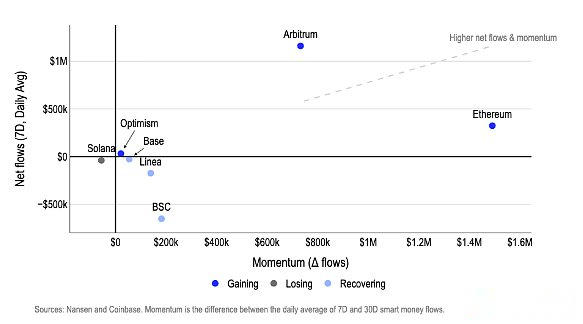

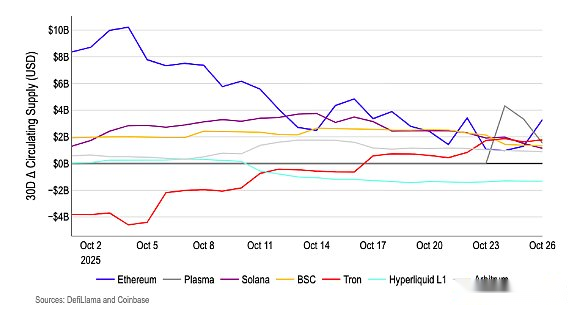

10月11日以降、資金はイーサリアムL1/L2コントラクト(イーサリアムやアービトラムなど)に移行したが、ソラナやBNBは上昇の勢いを失った。イーサリアムとアービトラムは、過去 7 日間の純流入額でトップを走り、過去 30 日間で増加を続けています (図 4)。同時に、ソラナとBNBチェーンから資金が引き出されています。 BNBチェーンからの流出は緩和したが、依然としてマイナスだ。

図 4. スマートなお金の流れ – チェーンごと

これらの流れの触媒は異なります。たとえば、Arbitrumは10月にインセンティブとDAOプロジェクトを再開し(たとえば、DRIPフェーズ4ではAave、Morpho、ゲーム関連活動に対する融資/流動性に報酬を与える)、流動性を再配置しながら資金調達サイクルを再開した。

私たちは、Base チェーン上のトークンを注意深く監視し、潜在的な転換点となる取引機会を探すことが賢明であると考えています。10月25日から26日にかけて、Baseチェーンのアクティビティが急増し、x402エコシステムは放物線状の成長を示し、FarcasterによるClanker起動プラットフォームの買収も新しいトークンの発行とユーザートラフィックの流入を促進しました。この成長は、継続的なBaseトークンの投機、オープンソースのSolanaブリッジ、ZoraのRobinhoodへの上場、CoinbaseによるEchoの買収などの初期の触媒に基づいて構築されており、これらが組み合わさってアプリのリーチを拡大し、流動性流入の根拠を高めています。

同時に、10月11日以来、業界ローテーションの傾向は、投機的な戦略よりも「実践+収益」戦略に傾いています。金融危機後の市場の混乱により、2桁のポイントプラス年率リターンが再び回復したため(固定/変動インカムポートフォリオや資金調達金利裁定取引など)、収入ベースのプロトコルが自然な資金の流れを主導しました。一方、NFT/メタバース/ゲームセクターは、戦略主導のメカニズム(PunkStrategyのデフレNFT取引サイクルなど)や大ヒット取引(CoinbaseによるUPONLY買収など)によって活力を取り戻しました。

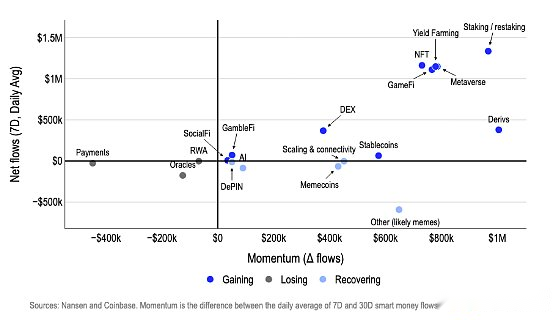

図 5. スマートなお金の流れ – トラック別

グレイスケールが米国で初めてETHとSOLステーキングETPをローンチし、機関投資家が市場に殺到する中、ステーキング/再ステーキングのテーマは依然として強い。つまり、賢明な投資家は、リターンへの道筋がより明確で、インセンティブがより信頼でき、機関投資家との緊密な関係がある分野に群がっており、ステーブルコインを使用してリスクを選択的に再配置している(図表5)。

ステーブルコインの流れは、新たな資金の大量流入ではなく、資金の循環が起こっていることも示唆しています。過去 1 か月間、Tron を除き、ほとんどの主要なブロックチェーンで過去 30 日間のステーブルコインの成長率が低下しました (図 6)。これは、クラッシュ後のフローが増分的ではなく再分配的であったことを意味すると考えています。流動性は活性触媒を使用してプロトコル間で選択的にシフトされましたが、システムではステーブルコインの供給が全体的に急増することはありませんでした。実は、これは、ほとんどのトークンを本当に上昇させることができるステーブルコインの流通供給量がより大幅に増加するまで、ラリーは依然として戦略的インセンティブと物語主導の資金循環に依存する可能性が高いことを意味します。

図6. ステーブルコインの供給勢い – チェーン別

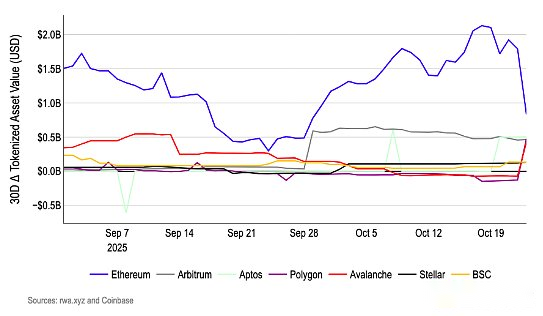

トークン化された資産追跡は、機関投資家にとって重要な懸念事項です。10月、ブラックロックの子会社であるBUIDLは、ポリゴン、アバランチ、アプトスに約5億米ドルを注入した(図7)。総額約15億ドルの資本注入は、安定した利回り(トークン化された国債利回りは4~6%)と流動性を提供し、10月101日の暴落で一掃された投機バブルを回避するため、現実世界資産(RWA)の回復力を浮き彫りにし、市場が不安定な時期でも伝統的な金融機関にとって魅力的な状態を維持できるようにする。

これらの導入はイーサリアム (BUIDL のオリジナル プラットフォーム) に限定されなくなり、各チェーンを最大限に活用します。Polygon はイーサリアム互換のスケーラビリティと低料金を提供し、Avalanche は機関向け DeFi 統合に最適な高スループットの量子ネットワークを提供し、Aptos は複雑な資産を処理するための Move 言語セキュリティを提供します。これは単一のプレーヤー(ブラックロック)による選択的な拡大のように見えるかもしれませんが、暗号通貨分野の不確実性が高まる中、RWA へのアクセスを拡大するというブラックロックの取り組みは、将来の成長ポイントとしての RWA 分野の大きな可能性を浮き彫りにすると信じています。

図 7. 現実世界の資産フロー – チェーン別

マクロ環境も忘れずに

最後に、暗号通貨は依然として非常に複雑でリスクが増大するマクロ環境で取引されていることを忘れないことが重要です。下落により、終盤の強気相場にありがちな過剰なレバレッジが解消された。しかし、貿易摩擦(関税など)、地政学的な紛争(ロシア産油国に対する米国の制裁など)、財政赤字の急増(米国およびその他の地域の両方)、他の資産クラスの過大評価など、多くのマクロ要因が投資家心理の不確実性を高めている。

FRBの緩和政策にも関わらず、10年米国債利回りは3.5%から4.5%の間で変動しながらも4.0%付近で安定している。この安定性は、イールドカーブの端でのスティープ化傾向(通常、長期にわたる緩和期間中は平坦化する)をあまり懸念していない理由の一部を説明しています。しかし、イールドカーブのスティープ化傾向は今後も続く可能性が高く、米国株や仮想通貨などのリスクの高い資産クラスは、利回りが急上昇した場合に下方修正のリスクにさらされる可能性があると当社は考えています。これは、例えば財政バッファーが弱まった場合に発生する可能性があります。

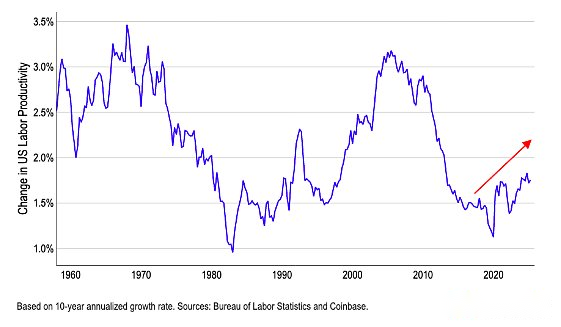

一方で、米国経済の成長に伴って長期利回りが実際に上昇するとすれば、それは政策上の考慮事項よりもむしろ経済のファンダメンタルズの強化を反映することになるだろう。名目成長の加速と生産性の向上は、より高い割引率を維持し、暗号通貨を含むリスク資産を適切にサポートすることができます。そのため、人工知能などの要因により労働力の迅速化と効率化が進んでおり、公式統計がこれを完全に反映していないこともあり、経済学者は現在一般的に生産性を過小評価していると考えられます。

図表 8. 米国の労働生産性の伸び(10 年間の年率)

これが真実であれば、割引率チャネルを通じたリスク資産に対するマクロ経済変動の影響が弱まりつつある可能性があることを示唆することになる。これにより、暗号通貨の推進力は、流動性、ファンダメンタルズ、ポジショニング、暗号通貨に有利な規制の動向(米国暗号通貨市場構造法など)などの内生的要因に向けられることになります。

結論

全体として、仮想通貨市場の現在のサイクル段階は依然として激しい議論の対象となっていますが、私たちは次のように考えています。数週間前のレバレッジ解消とバブルの縮小により、今後数カ月間に着実な利益が得られる下地が整いました。私たちは、連邦準備制度の利下げ、流動性の緩和、GENIUS法/CLARITY法などの仮想通貨に優しい規制の取り組みなどのマクロポジティブ要因が依然として強気市場を支えており、そのサイクルは2026年まで延長される可能性が高いと考えています。

それにもかかわらず、10月11日以降の資本の流れは、リスクの高い分野への新たな流入というよりは、むしろリスクへの選択的な回帰に似ていた。これらの資金はEVMテクノロジースタック(イーサリアムやアービトラムなど)や「ユーティリティ+利回り」の分野に移った一方、ソラナやBNBチェーンでは資本の流れが冷え込み、ステーブルコインの成長率が鈍化した。これは、組織的な資金注入ではなく、特定の業種に資金が再配分されていることを示唆しています。

同時に、大量のRWA資金の流入は、機関投資家がオンチェーンビジネスの拡大を意図しているものの、慎重かつ多角的なアプローチを採用することを示しています。実際、短期的な上昇は今後もインセンティブ、製品発売、制度的支援が交差する部分に集中すると考えられるが、より持続可能な仮想通貨の価格行動には、まず全体的な流動性への回帰が必要となるだろう。

仮想通貨市場のセンチメントは依然「パニック」モードにあるものの、最近のレバレッジ解消は実際には中長期的な強さの前兆であり、2026年第1四半期のさらなる上昇への布石であると当社は考えています。