出典:Coinbase:White Water、Bitchain Vision Realm

まとめ

-

誓約は、イーサリアムに関する新しい分散型金融商品の基礎を築いていますが、この新しい収入の流れの複雑さは取るに足らないものではありません。

-

これらのプロセスに基づいた流動性の上昇は、これらの複雑さを反映するだけでなく、生態系に隠されたリスクをもたらす可能性もあります。

-

言い換えれば、将来の誓約発行の数が減少する可能性があるため、長期的には、誓約が検証の動機付けにおいて中心的な役割を果たすと考えています。

Ethereumの株式証明書(POS)コンセンサスメカニズムは、暗号通貨で最大の経済安全保障基金であり、合計1,120億ドル近くです。ただし、ネットワークセキュリティの認証は、ETHをロックすることで基本的な報酬を獲得するだけではありません。長い間、モバイル誓約トークン(LST)は、参加者がETHおよびコンセンサス層の収入をDefi分野に持ち込む方法となっています。現在、誓約の出現により、流動性の再編集トークン(LRT)の形で別の層が導入されました。

Ethereumの比較的成熟した誓約インフラストラクチャと過剰なセキュリティ予算により、Eigenlayerは生態系で2番目に大きいDefiプロトコル(Total Lock Value(TVL))に成長することができます。Eigenlayerは、検証が追加の報酬を得るためにETHを誓約して積極的な検証サービス(AVS)のセキュリティを確保できるようにします。したがって、流動性RE -Predingプロトコルの形の仲介者はますます一般的になり、LRTのspread延を促進しています。

言い換えれば、私たちは考えていますセキュリティと財務の観点から、既存の誓約された製品と比較して、誓約とLRTは追加のリスクをもたらす可能性があります。AVSの数の増加とLRT戦略の区別により、これらのリスクはますます不透明になる可能性があります。それにもかかわらず、repleded(および誓約)の報酬は、新しいDefi契約の基盤を築いています。これらの提案が実施された場合、誓約分布を最小実行可能な分配(MVI)に減らす別の議論は、長期的な誓約利回りの比較的重要な重要性をさらに高める可能性があります。したがって、今年の機会を再認識することへの過度の注意が最大の暗号化テーマの1つになりつつあります。

イーサリアムは基礎を誓約しました

EigenlayerのRe -Escort契約は、2023年6月にEthereum Main Networkで開始されます。実際にはEigenlayerの「Re -Pledge」コンセプトは、データの可用性レイヤー、ロールアップ、ブリッジ、預言マシン、クロスチェーンメッセージなど、検証用のイーサリアムの新機能を保護する方法を確立し、このプロセスで追加の報酬を得ることができます。これは、「セキュリティはサービス」という形での新しい収入源を表しています。なぜこれがホットなトピックなのですか?

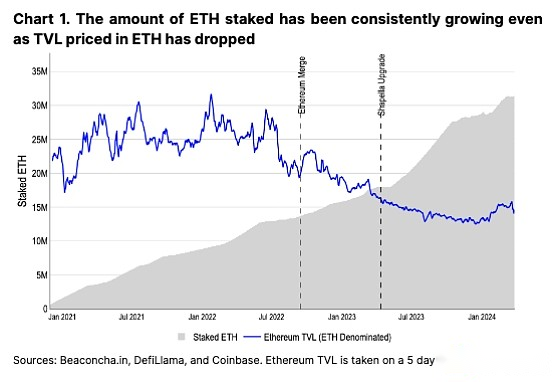

最大のPOS暗号通貨として、ETHは現在、悪意のある過半数の攻撃からネットワークを保護する大きな経済的基盤を持っています。ただし、同時に、ネットワークの保護に必要なスコープを超えた検証と誓約のETHの継続的な成長が言えます。合併(2022年9月15日)で、1370万人のETHが誓約され、おそらく当時2210万人のETHネットワークTVLを確保するのに十分であると約束されました。私たちがリリースしようとしているニュースの時点で、約3130万人のETHが誓約されており、ETHの価格設定の数は3倍になりましたが、ETOの場合は実際には(2022年以下)。

あまりにも多くの誓約されたETHおよび基本資産のセキュリティ、流動性、信頼性には独自の利点があり、他の分散サービスのセキュリティを促進するのに役立ちます。言い換えれば、私たちは、repledgeの概念は、ETHの固有の価値の拡張として、ほとんど避けられないと考えています。しかし、世界には無料の昼食はありません。これらのサービスの正しさを確保するために、行動の検証のために洗練され、伝統的な誓約と同様に、拘留または削減される可能性があります。(言い換えれば、AVSの最初のグループが2024年の第2四半期に開始されたとき、それは削減されません。)誓約と同様に、誓約されたオペレーターは、そのサービスにより追加のETH(またはAVSトークン)を取得します。

液体

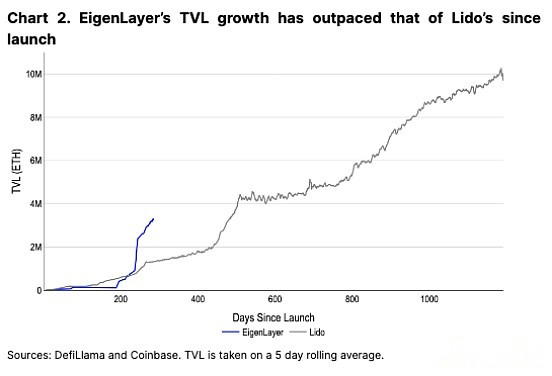

これまでのところ、EigenlayerのTVLの成長は衝撃的であり、Lido(Ethereum Leading Liquid Pledge契約)に次ぐものです。Eigenlayerは、プロセスの最大堆積制限を保持しながら、実際のタイムAVSを開始する前に、この目標を達成します。言い換えれば、短期ポイントとエアドロップマイニングに対するユーザーの関心を持って、継続的な再請求を分解することは困難です。契約の成熟度では、ERHの容易さの数は増加し続ける可能性がありますが、私たちはそれを信じています。TVLは、AVSの終了または初期のAVS報酬が予想よりも低い場合、短期的に低下する可能性があります。

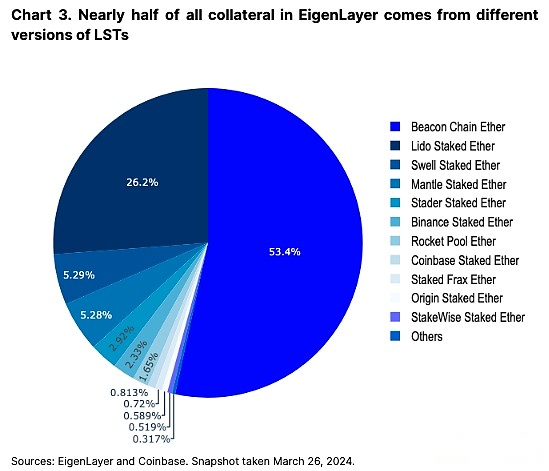

既存の誓約エコシステムに基づいた固有layerは、根底にあるさまざまなLST LST池またはネイティブの誓約ETHを誓約しました(EigenPodsを介して)。手順の観点から、検証は、固有のポイントを取得するために、固有ポッドに撤退することを示しています。EigenlayerのLST(150万ETH)は、LSTのすべての約15%を占めており、固有Layerに閉じ込められたETHの総量は、すべてのETHのうち約10%(3M、合計3,130万ETH)を占めています。(LST自体は、生態系におけるすべての誓約ETHの43%を占めています。)実際、2023年10月以降、誓約の需要が安定した後、新しい信頼性に対する最近の関心が再標識によって引き起こされたと考えています。2024年2月、200万人以上のETHが誓約され、それは固有層の預金の一時的な停止と一致しました。実際、一部のLSTプロバイダーは、新しいユーザーを誘惑して独自のプラットフォームを独自の誓約を使用して使用する方法として、ターゲットAPYを引き上げています。

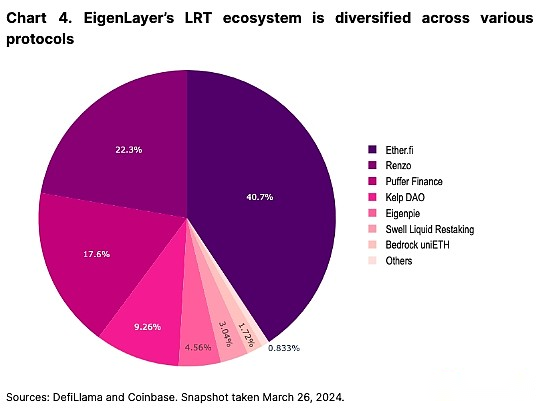

LSTの人気に基づいて、豊富なLRTエコシステムが開発されており、6つ以上のプロトコルがさまざまなポイントとエアドロップソリューションを備えた流動性の再編みトークンバージョンを提供します。Eigenlayerで保護されている3M ETHの約210万人(62%)が、二次契約にカプセル化されました。流動誓約市場で同様のモデルを見てきましたが、業界の発展に伴い、代替案の多様化が非常に重要であると考えています。

長期的には、誓約参加の増加により一次誓約発行の量が減少した場合(より多くの検証を追加すると、利回りが減少します)、その後、誓約はETHの収量にとってますます重要な方法になる可能性があります。この誓約されたETHにおけるETHの分離を減らすことに関する別の議論は、リベートの収率の相関をさらに改善する可能性があります(ただし、これはまだ議論段階の初期段階にあります)。

これにもかかわらず、AVS利回りは、打ち上げ後に比較的低いと予想されます。これにより、短期的にはLRTに課題が生じる可能性があります。たとえば、最大のLRT Ether.fiは、「Vault Management」に対してTVLに2%の年間プラットフォーム料金を請求します。ただし、すべてのLRTが同じ充電構造を持っているわけではないため、この点で競争の余地があります。しかし、利益と損失のコストを計算するための基準としてこれらの2%を使用する場合、AVSは毎年、Eigenlayerのセキュリティサービスに約2億米ドル(誓約価値のために124億米ドルに基づく)を支払う必要があります。利益と損失のバランスを達成します – aaveまたはメーカーよりも過去1年間に費用が請求されました。これは疑問を提起します:ETH誓約の全体的な収入を生み出すためにどのくらいのAVSが必要です。

アクティブ検証サービスの出現

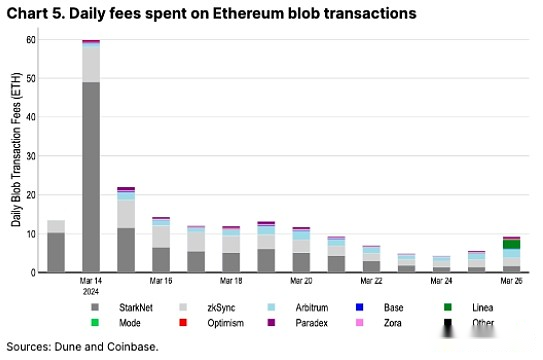

今日まで、AVSはメインネットワークで起動されていません。最初のAVS(2024年初頭)はEigendaです。これは、CelestiaまたはEthereumのブロブストレージを保存するのに同様の役割を果たすことができるデータ可用性レイヤーです。Dencunのアップグレードがレイヤー2(L2)のコストを90%以上削減した後、Eigendaはモジュラーツールライブラリの別のツールになると考えています。ただし、Eigendaを使用するためにL2を構築または移行することは、契約に意味のある収入をもたらすのに数ヶ月かかる場合があります。

Eigendaの初期収入を推定するために、Ethereum Blobストレージコストと比較できます。現在、Arbitrum、楽観主義、基地、Zksync、StarkNetなど、1日あたりの多くの主要なL2ブロブトランザクションには約10 ETHが使用されています(図5を参照)。保守的な見積もりによると、Eigendaが同様のレベルの使用を見ている場合、毎年年間の年次誓約率は約3.5k ETHであり、これは追加の報酬の約0.1%に相当します。追加のAVSは急速に収入を増やす可能性があるが、過去数か月のコストは予想よりも低いと考えています。

Eigenlayerエコシステムに組み込まれたその他のAVSには、相互運用性ネットワーク、高速最終レイヤー、位置認証メカニズム、COSMOSチェーンセキュリティガイダンス手順などが含まれます。AVSの機会スペースは非常に広範で成長しています。このプロセスは、新しいAVSごとにますます複雑になりますが、RestakerはETH誓約製品を使用するAVを選択することを選択できます。

暗いコーナー

これは疑問を提起します:さまざまなLRTS(1)AVS選択、(2)潜在的な減少、(3)最終トークンファイナンスに対処する方法。伝統的な誓約では、検証者の責任と収入の間の1つのマッピングは明らかです。ただし、誓約により、収入(および損失)を蓄積および分配する方法のより多くの合併症が、1つの構造に追加されます。LRTは、基本的なETH誓約の報酬を支払うだけでなく、AVSの報酬のセットも支払います。これはまた、異なるLRT発行者が支払う潜在的なリターンが異なることを意味します。

現在、多くのLRTモデルは完全に明確ではありません。ただし、各プロジェクトにはLRTが1つしかないため、指定されたプロトコルのすべてのTokeホルダーは、AVSインセンティブと削減条件によって統一される場合があります。これらのメカニズムの設計は、LRTプロバイダーによって異なる場合があります。

提案は、層状の方法を採用することです。さらに、建築設計によれば、トークンの最終的な報酬は依然としてすべてのAVの合計を支払うことができ、これはリスク定義されたフレームワークの目的に違反していると考えています。あるいは、分散型の自律組織(DAO)はどのAVS選択を決定することができますが、これはこれらのDAOの重要な意思決定者のトリガーを引き起こします。それ以外の場合、LRTプロバイダーは固有層インターフェイスとして機能し、ユーザーがどのAVS決定力を使用するかを保持できるようにすることができます。

新しいリスク

ただし、リリースすると、誓約プロセスはオペレーターにとって比較的単純でなければなりません。これは、Eigendaが保護する必要がある唯一のAVになるためです。ただし、Eigenlayerの特徴の1つは、AVS ETHへの投資を他のAVにさらに配置できることです。これは収入を増やす可能性がありますが、リスクも悪化します。サービスと請求条件の間の削減を含む層状構造が、複数のAVSに同じ再編成されたETHが課題をもたらします。各サービスは独自のカスタム削減条件を作成するため、これが発生する可能性があります。1人は不適切な動作のために再層のETHを削減しますが、もう1人のAVSは、損傷した参加者に対する補償と同じ誓約を誓約したETHを回復することを望んでいます。これにより、最終的なカットオフの競合が発生する可能性がありますが、前述のように、Eigendaは最初のスタートで削減条件がありません。

この設定をさらに複雑にするために、Eigenlayerの「プールセキュリティ」モデル(AVSがサービスを保護するためにETHパブリックプールを使用する場合)は、「帰属セキュリティ」を通じてさらにカスタマイズできます。言い換えれば、個人のAVは(余分な)ETHを取得することができます。これらのETHは、特定のサービスの安全性を確保するためにのみ使用されます。したがって、より多くのAVSの発売により、オペレーターの役割はテクノロジーがより複雑になり、ルールの削減はより困難になりました。この再注行の複雑さに加えて、LRT拡張は、トークンからの多くの潜在的な戦略とリスクも抽象化しています。

これは問題です。なぜなら、人々は最終的にこれらのLRTプロバイダーが提供する最も多くのリターンに行くと考えているからです。したがって、LRTは、市場シェアを獲得するためにその利回りを最大化する動機になる可能性がありますが、これは(隠されていますが)リスクが高くなる可能性があります。言い換えると、私たちが重要だと思うのは、絶対的な利益ではなく、リスク調整のリターンですが、この点で透明性を維持することは困難かもしれません。LRT DAOは、競争力を維持するために複数の誓約を最大化するために触発されるため、これは追加のリスクにつながる可能性があります。

さらに、LRT支出がETHで完全に実行された場合、LRTはETH AVSの報酬に対して下方販売圧力を引き起こす可能性もあります。言い換えれば、LRTがネイティブAVSトークンをETH(またはETH同等)に変換してLRTトークンホルダーに報酬を再割り当てする必要がある場合、誓約の価値は繰り返し販売圧力によって制限される場合があります。

さらに、LRTには無視できない評価リスクがあります。たとえば、誓約の撤退キューが延長された場合(イーサリアムDENCUNフォークの後、検証者の損失制限は14から8に減少しました)、LRTはその基本値から一時的に逸脱する可能性があります。LRTがDefiで広く受け入れられている誓約フォーム(借入契約のLSTなど)になった場合、これは誤って清算を悪化させ、特に低流動性市場では清算を悪化させる可能性があります。

これは、これらのDefiプロトコルが最初にLRTの誓約値を正しく評価できると仮定しています。実際、LRTは異なる投資ポートフォリオを表しており、これらの株式のリスクステータスは時間とともに変化する可能性があります。新しい構成株を追加または削除することができます。または、AVS自体の収入またはソルベンシーのリスクが変わる可能性があります。仮定すると、そのような状況が見られる可能性があります。市場の低迷は同時に複数のAVに影響を与える可能性があり、それによりLRTの安定性を破壊し、強制的な清算と市場の変動のリスクを増幅します。再帰的な貸付は、これらの損失のみを拡大するだけです。一方、トークン化の元本を原始的な誓約として使用できるため、LRTを元本と収入の要素に分解できるプロトコルは、このリスクをある程度減らすのに役立ち、トークンの利点は興味のために使用できます。インターチェンジをレートします。

最後に、Ethereum Co -FounderのVitalik Buterinが強調したように、場合によっては、再展開メカニズムの主要な失敗は、イーサリアムの根本的なコンセンサス契約を脅かす可能性があります。誓約されたETHの数がすべての誓約されたETHに比べて十分に大きい場合、不安定なネットワークにつながる可能性のあるエラー決定を実施するための経済的インセンティブがあるかもしれません。

要約します

EigenlayerのRe -Escort契約は、Ethereumのさまざまな新しいサービスとミドルウェアの基礎になると予想されており、これにより、将来の検証のために意味のあるETH報酬源を生成できます。EigendaからLagrangeまでのAVSは、Ethereumエコシステム自体を大幅に豊かにすることもできます。

言い換えれば、基礎となるプロトコルの周りにLRTパッケージングデバイスを使用すると、不透明な再割り当て戦略または基礎となるプロトコルの一時的な脱臼により、隠されたリスクを引き起こす可能性があります。リスクと報酬をLRT保有者に保護し、割り当てたいAVSを選択する方法は、まだ言及できない問題です。さらに、AVSの初期利回りは、市場設定の非常に高い期待に達することはない場合がありますが、AVS採用率が上昇するにつれて、この状況は時間とともに変化すると予想しています。これにもかかわらず、この誓約は、イーサリアムのオープンイノベーションを支持し、エコシステムインフラストラクチャの中心的な部分になると考えています。