作者:Tanay Ved & Matías Andrade 來源:Coin Metrics 翻譯:善歐巴,比特鏈視界

關鍵要點:

-

第 1 層代幣在 2024 年初飆升,但此後失去了動力,大多數網絡原生代幣的年初至今回報率均跌至 50% 以下。

-

鏈上和市場活動的下降導致主要 Layer-1 的總費用下降,包括以太坊(115 萬美元)、Solana(72.4 萬美元)和比特幣(46.3 萬美元)

-

像 Solana 這樣的高吞吐量網絡表現出獨特的交易模式,與比特幣和以太坊相比,其特點是交易更頻繁、價值更低。

介紹

近年來,Layer-1 區塊鏈的格局發生了重大變化。比特幣、以太坊和 Solana 等網絡構成了加密貨幣生態系統的支柱,每個網絡都提供了獨特的可擴展性、安全性和去中心化方法。隨著對基於區塊鏈的應用程式的需求不斷增長,L1 網絡也在不斷適應以應對交易量增加、能源效率和互操作性增加的挑戰。這些網絡之間的競爭推動了技術的快速進步,從以太坊通過 Merge 過渡到權益證明,到 Solana 對高速交易的關注,再到 Avalanche 的可定製子網架構。

在本周的 Coin Metrics 網絡狀況報告中 ,我們深入研究了第 1 層網絡,比較了它們的性能、交易特徵和費用市場。

L1代幣表現

2024 年初,代表底層區塊鏈網絡的 Layer-1 領域引起了廣泛關注。在 FTX 崩盤後,隨著市場復甦以及 Solana 的快速增長,人們的注意力似乎轉向了替代性的 Layer-1,它們的不同方法逐漸成為焦點。具體來說,圍繞 Solana 等集成網絡與以太坊採用的模塊化擴展方法、替代虛擬機和 Aptos 和 Sui 等高性能區塊鏈的討論成為了一個突出的話題。

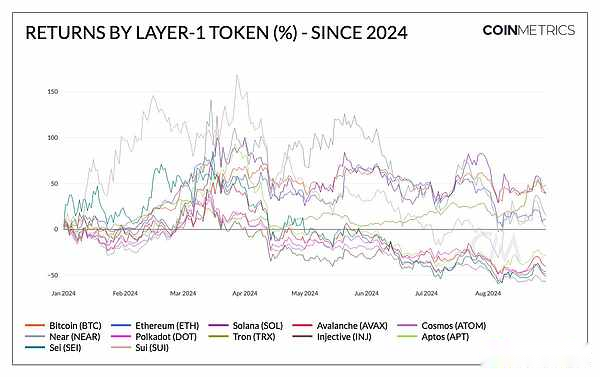

來源:Coin Metrics 參考利率

上圖顯示了這一點,其中第一層代幣的年初至今回報率在 3 月份達到峰值。儘管存在這種協同效應,但這些代幣之間仍存在一些分散的領域,Solana、Sui、Sei 和 Aptos 等集成的高吞吐量網絡與 NEAR 一起領漲,而 NEAR 受益於其與 AI 行業的聯繫。隨著市場整合,這些代幣中有一部分進入了負值區域,但 Solana、Tron、以太坊、NEAR 和 SUI 等其他代幣年初至今仍保持正值。

市場情緒和架構權衡可能會繼續影響 L1 原生代幣的感知價值,但從長遠來看,考慮推動使用和價值的基本指標至關重要,這些指標可能源於它們類似於新興市場貨幣的性質、類似商品的特徵或源於現金流的類似股票的特徵。

費用市場聚焦

作為有限區塊空間的提供者,第 1 層區塊鏈及其驗證者(在 PoS 中)或礦工(在 PoW 中)通過希望將其交易納入網絡的用戶支付的交易費獲得報酬。雖然費用機制在各個 L1 中可能有所不同,但它們是網絡參與者的激勵來源,也是第 1 層網絡的收入來源,通常以網絡的原生代幣(即 BTC、ETH、SOL)支付。

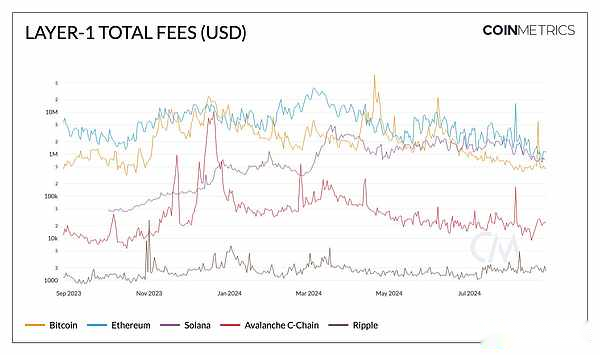

來源:Coin Metrics Network Data Pro

如上圖所示,各 L1 的總費用根據區塊空間需求而變化,市場事件和費用結構會影響這種變化。例如,以太坊歷來保持最高的總費用,在正常市場條件下平均約為 400-500 萬美元,在網絡活動高峰期偶爾會出現高峰。這在 3 月份表現得很明顯,當時總費用達到 3800 萬美元,而在 8 月 5 日 , 圍繞日元套利交易的鏈上活動將費用推高至 1600 萬美元。

相對於歷史數據,以太坊上的總費用有所下降,儘管 Solana 的平均交易費用較低,但它通過支持更高頻率的低價值交易而獲得了成功——儘管最近呈下降趨勢。在比特幣上,網絡特定事件,如比特幣 第四次 減半、Runes 的推出以及最近的比特幣質押引入,導致交易費用佔礦工收入的百分比 (%) 周期性飆升。

同樣重要的是要考慮 L1 採用的銷毀和發行機制,這些機制直接影響其原生代幣的供應動態——通過稀缺性或質押獎勵影響持有者/質押者。

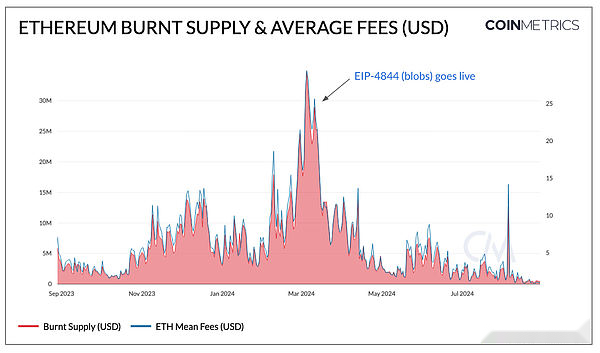

以太坊 – 超聲波貨幣與可訪問性

隨著以太坊通過以 rollup 為中心的路線圖不斷發展,引入 blob 的 EIP-4844 將 L2 交易費用降至幾分之一美元,使其第 2 層生態系統更容易訪問。然而,在短期內,這可以說是以犧牲主網 (L1) 產生的總費用為代價的。因此,這阻礙了 ETH 的銷毀速度,最低降至 80 ETH 或 19.4 萬美元。這就是「超穩健貨幣」的雙重性質,它為 ETH 創造了通貨緊縮壓力,同時使以太坊對所有人都友好,同時也在其第 2 層 (L2) 上激增 ETH。

來源:Coin Metrics Network Data Pro

以太坊上的總費用包括 基礎費用 (根據需求動態變化並從流通中銷毀)、 優先費用 (「小費」,用於激勵驗證者優先處理交易)和 blob 費用(由使用 blob 在 L1 上結算交易的 L2 支付)。然而,由於 L2 結算成本大幅下降,blob 費用目前對 L1 費用的貢獻微不足道,因此通過降低銷毀量和對 ETH 供應的通脹壓力對持有者(非質押者)產生影響。儘管如此,由於 L2 的進步和可訪問性,以太坊仍有望從活動激增中獲益。

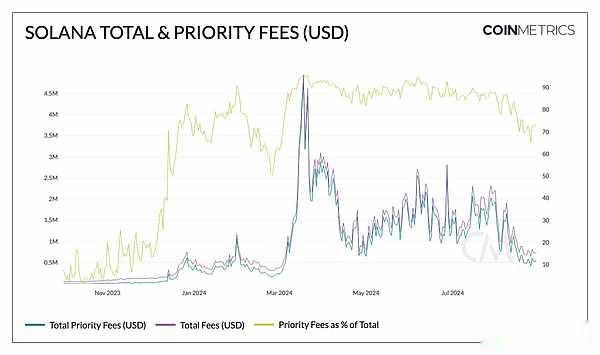

Solana – 優先考慮還是不優先考慮

Solana 的費用機制結構不同,其 固定 基本費用 為每個籤名 5000 lampor(0.000005 SOL,SOL 的最小單位)。無論是鑄造新的 memecoin 還是在 DEX 上進行代幣轉移,Solana 上的用戶都支付相同的基本費用。這與以太坊不同,以太坊的基本費用會根據網絡需求動態調整。另一方面,優先費用是用戶可以支付的可選費用,以增加交易被首席驗證者納入的可能性,其中 50% 被燒毀,50% 歸驗證者所有。但是,由於需求波動,估算最佳優先費用可能具有挑戰性,導致非優先交易因價格過高而無法在區塊中執行的情況。

來源:Coin Metrics Network Data Pro

受整體市場和 memecoin 飆升的推動,Solana 的總費用在 3 月份達到了 450 萬美元的峰值。此時,優先費用佔總費用的 95%(自 8 月以來,這一數字一直保持在 80% 左右),代表著對交易納入的高需求。然而,活動已顯著減少,目前總費用為 73.2 萬美元,優先費用為 53.3 萬美元。

採用和使用特徵

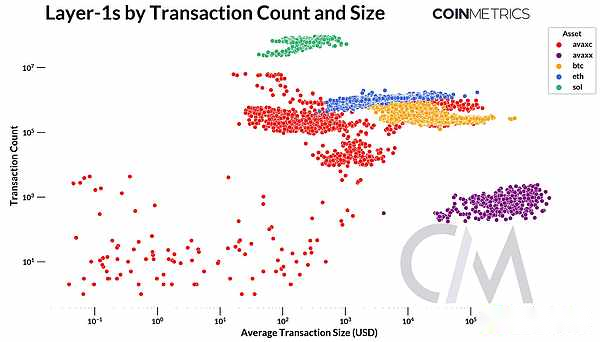

第 1 層區塊鏈的典型使用模式可能有所不同,有些區塊鏈針對大批量、小額交易進行了優化,而有些區塊鏈則擅長處理大額交易。因此,重要的是全面考慮這些系統的「經濟吞吐量」,而不能只考慮簡單的交易數量。

資料來源:Coin Metrics Network Data Pro ,Nic Carter:交易數量是一種較差的衡量標準

如上所示,像 Solana 這樣的低費用網絡經過了優化,主要用於高頻、低價值交易。值得注意的是,Solana 還在區塊中包含了驗證者投票交易(已從此圖中刪除,以代表用戶交易)。比特幣通常會出現高價值轉帳,這與其作為價值存儲和結算層的角色相一致,而以太坊則介於高價值轉帳和更頻繁、價值更低的交易之間,反映了其作為通用區塊鏈的性質。Avalanche 的可變性表明,由於其多鏈架構,該網絡能夠適應不同的用例。

來源:Coin Metrics Network Data Pro

來源:Coin Metrics Network Data Pro

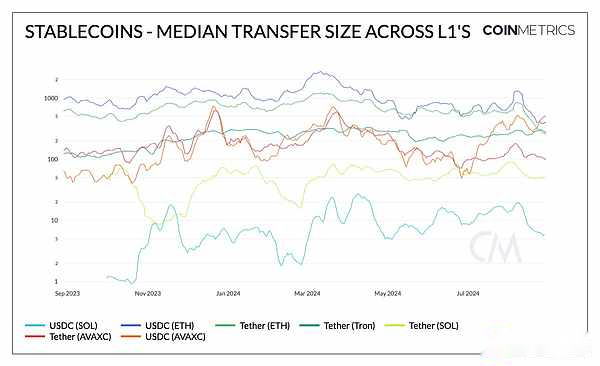

這一趨勢也反映在上圖中,該圖顯示了各主要穩定幣(USDC 和 USDT)在第 1 層上的中位轉帳規模。以太坊上的 USDC 和 USDT 通常都顯示出較高的中位轉帳規模——儘管最近分別降至 400 美元和 267 美元——這得益於以太坊主網費用的降低。Tron 上的 Tether 一直保持在 270 美元的典型規模,而 Solana 的穩定幣轉帳價值最低(USDC 為 7 美元)和(USDT 為 50 美元)。

來源:Coin Metrics Network Data Pro

來源:Coin Metrics Network Data Pro

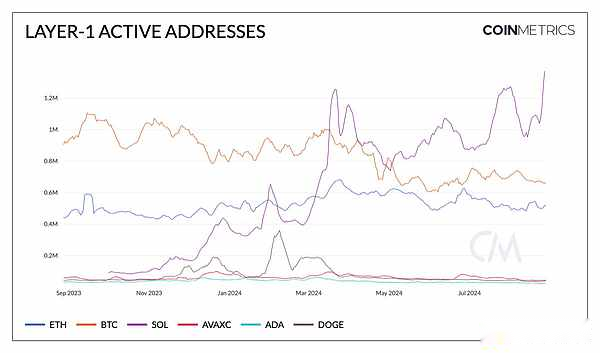

第 1 層的每日活躍地址數表示每天在網絡中活躍的唯一地址數,可以作為區塊鏈採用和活動的指標。比特幣 (672K) 和以太坊 L1 (500K) 保持了相對穩定的活躍地址數,而 Solana 自 2024 年 1 月以來的活躍錢包數增長了約 219%,超過 150 萬。在解釋這個指標時,重要的是要考慮區塊鏈架構的差異(UTXO 與基於帳戶的模型)、機器人活動導致的潛在通貨膨脹以及地址不一定等同於唯一用戶的區別。

結論

作為鏈上生態系統的基礎層,Layer-1 將繼續受到廣泛關注。展望未來,技術改進和通過其應用程式吸引採用的能力將塑造這些網絡的未來。以太坊即將推出的 Pectra 升級,以及圍繞優化 blob 價格發現和 L1 可擴展性的討論,將增強其性能和可訪問性。Solana 的 Breakpoint 會議可能會揭示進一步提高其高吞吐量能力的關鍵發展。與此同時,像 Monad 這樣的新進入者帶來了增長機會,加劇了競爭格局。

雖然每個 Layer-1 都遵循其路線圖,但它們可能會通過不同的權衡而融合——平衡可擴展性、安全性和去中心化,以滿足區塊鏈採用日益增長的需求。