Quelle: Web3 Xiaolu

In jüngster Zeit veröffentlichte Binance Research einen Forschungsbericht über die Zahlung von Web3, in der die aktuelle Situation traditioneller Zahlungen und Blockchain -Web3 -Zahlungen gut aussagte und sich auf die Zukunft der Web3 -Zahlung freut, indem die von Blockchain mitgebrachten Vorteile kombiniert werden.Das Forschungsberichtssystem ist vollständig und die Argumente sind ausreichend, woraus es wert ist, zu lernen.

Was mich am meisten inspiriert hat, ist, dass der Autor Joshua Wong, der auf dem Hintergrund eines Makroanalystens basiert, die Zahlung von Web3 mehr in das riesige traditionelle Finanzzahlungssystem einbringen kann, anstatt in einer reinen Verfolgungskette gefangen zu sein.

In diesem Artikel wurde der Forschungsbericht der Binance -Forschung erstellt und seinen Indexartikel nur durch den Vergleich von Kaltdaten untersucht. Können wir unsere eigene Positionierung und Lücken sowie die Richtung unseres zukünftigen Pfades besser klären.

Unten, genießen Sie:

Blockchain -Zahlungen:

A Fresh Start

1. Kernpunkte Bericht

Obwohl die Zahlungsbranche eine der größten und am schnellsten wachsenden Branchen der Welt ist, stützt sie sich immer noch hauptsächlich auf veraltete, 50 Jahre alte Bankeninfrastruktur.Moderne Zahlungsnetzwerke und Kartenorganisationen wie Stripe, MasterCard und Visa verleihen Verbrauchern und Händlern eine bequemere Endbenutzererfahrung.Die traditionellen Kosten mit bis zu sechs Vermittlern (z. B. Kartenorganisationen, Emittenten, Prozessoren, POS -Systeme, Zahlungsaggregationen, digitale Geldbörsen) in jeder Transaktion bleiben jedoch bestehen.Die Blockchain -Technologie bietet eine ganz neue globale Infrastrukturspur für Zahlungen, und dies ist ein neuer Anfang.

Die Blockchain und die Auswahl an innovativen Anwendungen, die sie unterstützt, können die Kosten grenzüberschreitender Zahlungen erheblich senken und der Effizienz verbessern.Dies wurde auf institutioneller Ebene erreicht, wobei Teilnehmer wie Visa-Leiter-Piloten die Siedlung von globalen Zahlungen auf institutioneller Ebene auf öffentlichen Blockchains ermöglichen.Es wird auch auf individueller Ebene übernommen, und Produkte wie Binance Pay werden auf schnellere und günstigere Weise für Peer-to-Peer und automatisch Währungsbörsen und Echtzeit-Abrechnung anpassen.

Die Zahlungsbranche ist enorm, was bedeutet, dass die Einführung revolutionärer Technologien wie Blockchain möglicherweise langsam und vorsichtig sein kann.Dies gibt der Blockchain -Branche auch die notwendige Zeit, um die erforderlichen Zahlungsinstrumente und Zahlungsinfrastruktur zu entwickeln.

2. Hintergrundeinführung

Die Verwendung von Bargeld für persönliche Zahlungsmethoden verleiht der Währung ein einzigartiges Gefühl der Freiheit.Leider können moderne digitale Zahlungssysteme diese Fähigkeit, ohne Intervention von Drittanbietern direkt Transaktion zu transaktion, einfach nicht bereitzustellen.Dies liegt hauptsächlich daran, dass wir einen Dritten für Sorgerechtsfonds für uns benötigen, was sich von der Blockchain-Technologie unterscheidet, die eine Selbstverständlichkeit für Mittel erreichen kann.

Schlimmer noch, der moderne Global Payment Infrastructure Stack stützt sich immer noch auf Banken und andere Vermittler, um eine Transaktion abzuwickeln.Der heutige Zahlungstechnologie -Stack benötigt dringend einen Neuanfang, und die Blockchain -Technologie kann dies tun.

Als der Typ namens Satoshi Nakamoto 2009 Bitcoin startete, wurde er als revolutionäre Form der elektronischen Zahlungszahlung von Peer-to-Peer-Bargeld konzipiert.Ziel ist es, eine dezentrale Währung zu schaffen, die die gleiche Freiheit wie persönliche Geldtransaktionen bietet, jedoch für digitale Zahlungen.Dies geschieht durch die Erleichterung direkter Transaktionen zwischen Einzelpersonen, ohne dass finanzielle Vermittler wie Banken erforderlich sind.Diese Vision verspricht, eine neue Ära der finanziellen Freiheit, Transparenz und niedrigeren Transaktionskosten einzuleiten.

Seit ihrer Gründung im Jahr 2009 hat die moderne Kryptoindustrie erhebliche Veränderungen erfahren.Die Entstehung von Stablecoins hat einen stabilen Wertmodell eingeführt, der als Medium für den Wertaustausch und die Zahlung verwendet werden kann und gleichzeitig die Blockchain -Technologie ausnutzt, um das Problem der Vermögensschwankungen zu beseitigen.Darüber hinaus hat die Entwicklung von Lösungen von Schicht 1 und Layer2 die Transaktionsgeschwindigkeit und die Kosten erhöht, wodurch die vorherigen Engpässe effektiv reduziert wurden, die die Einführung von verteilten Ledger als Engpass für die Behandlung großer Zahlungstransaktionen behindert haben.

In diesem Bericht wird die derzeitige traditionelle Zahlungslandschaft und ihre wichtigsten Probleme beschrieben.Anschließend wird erörtert, wie die Blockchain -Technologie diese Probleme löst, den aktuellen Status von Blockchain -Zahlungen und wie die Zahlungsbranche durch Blockchain Fortschritte erzielen kann.

3. aktueller Status der traditionellen Zahlungsbranche

当 SWIFT 等全球支付系统于 20 世纪 70 年代首次创建时,实现全球汇款是一项开创性的成就,也是金融领域的一个重要里程碑。

Die heutige globale Zahlungsinfrastruktur kann jedoch nur als veraltet, simuliert und fragmentiert beschrieben werden.Es ist ein kostspieliges und ineffizientes System, das innerhalb der begrenzten Bankstunden arbeitet und auf zahlreiche Vermittler angewiesen ist.Das moderne Finanzsystem stützt sich auf viele Banken auf der ganzen Welt, und jede Bank unterhält ihre eigenen Bücher.这些银行之间缺乏统一的全球标准,阻碍了无缝的国际交易,并使建立一致的合作变得复杂。

现代支付系统的缺陷使得跨境银行间交易成本高昂且效率低下,因为单笔交易可能需要经过多家代理银行才能到达其预定目的地。Manchmal ist es eher wie eine schwarze Box, in der der Absender und der Empfänger den Mittelfluss nicht verfolgen und nur im Dunkeln warten können.

根据世界银行的数据,跨境汇款通常需要长达五个工作日才能结算,平均费用为交易金额的 6.25%。Trotz dieser offensichtlichen Herausforderungen ist der grenzüberschreitende Zahlungsmarkt für Business-to-Business („B2B“) enorm und wächst weiter.Im Jahr 2023 beträgt die Gesamtmarktgröße der grenzüberschreitenden B2B-Zahlungen 39 Billionen US-Dollar und wird voraussichtlich um 43% bis 2030 auf 53 Billionen US-Dollar wachsen.

3.1 Struktur der traditionellen traditionellen Zahlungsbranchebranche

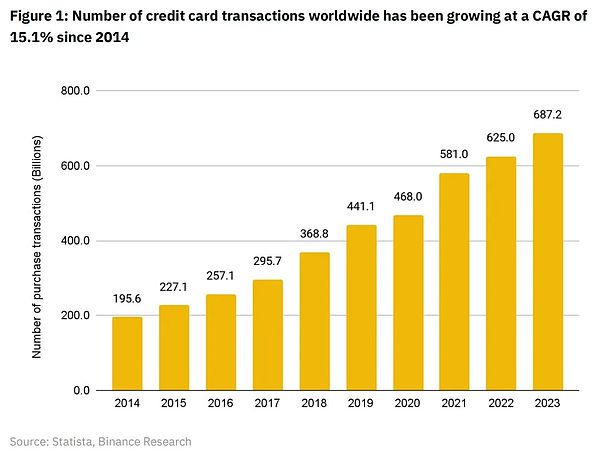

支付行业似乎并未因效率低下而受到影响,而是发展成为全球最大的行业之一,目前估计截至 2024 年,其收入将达到 2.83 万亿美元。Es ist auch eine der am schnellsten wachsenden Branchen mit einer projizierten projizierten 4,7 Billion US -Dollar bis 2029 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 10,8%.Die globale Zahlungsfinanzierungsskala erreichte 2022 etwa 150 Billionen US -Dollar, was einer Steigerung von 13% gegenüber 2021.

Die Situation ist in Bezug auf das Wachstum der Anzahl der Kauftransaktionen für Global Card Organization Brands (American Express, Discover, JCB, MasterCard, Visa und UnionPay) in den letzten neun Jahren ähnlich.Die Kauftransaktionen wachsen seit 2014 stetig mit einer CAGR von etwa 15,1%.

尽管支付行业是全球规模最大、增长最快的行业之一,但其大部分业务仍在沿用 50 年前的技术轨道。Die globale Zahlungslandschaft hat sich zu einer Vermittlungsgruppe für Mietsammlungen mit zahlreichen Zwischenhändlern entwickelt, die zwischen Händlern und Verbrauchern stehen und Miete aus jeder Transaktion abholen.

In den letzten fünf Jahren hat die Innovation im Bereich Fintech -Bereich Wunder für Händler und Verbrauchererfahrungen geschaffen.Dies kann sie jedoch nicht vor den hohen Kosten schützen, die durch die Ineffizienz traditioneller Systeme verursacht werden, und selbst die fortschrittlichsten Fintech -Lösungen stützen sich immer noch auf diese traditionellen Zahlungssysteme.

Im Großen und Ganzen gibt es in der modernen Zahlungsbranche zwei Arten von Zahlungssystemen: das Open-Loop-Zahlungssystem und das Zahlungssystem mit geschlossenem Schleifen.

3.2 Zahlungen offener Schleifen

Kartenorganisationen wie Visa und MasterCard unterstützen weltweit Open -Payment -Infrastruktur.Sie ermöglichen es zahlreicher Erwerbsbanken und der Ausstellung von Banken aus der ganzen Welt, um auf das Kartenorganisationsnetzwerk zuzugreifen und durch das Löschen und Abwickeln des Kartenorganisations -Netzwerks von einer Bank zur anderen zu fließen.

Kartenorganisationsnetzwerke sind unbezahlbare Innovationen, die eine schnelle Kommunikation zwischen Banken auf der ganzen Welt ermöglichen.Dies ist ein extrem verbraucherfreundliches System, mit dem ein Visum/eine Mastercard für Waren und Dienstleistungen auf der ganzen Welt bezahlt werden kann.Daher sind sie in der heutigen Welt zum Hauptmittel der digitalen Zahlung geworden.Visa und MasterCard sind zwei der wertvollsten öffentlich gehandelten Unternehmen der Welt, die den 18. bzw. 20. Platz belegen.

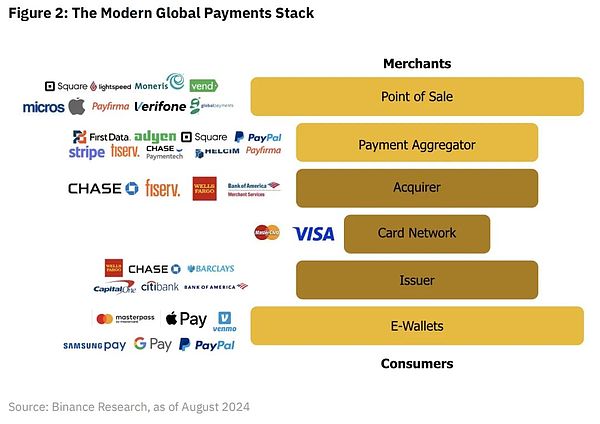

In einem typischen Open-Loop-Zahlungssystem, das von Kartenorganisationsnetzwerken wie Visa und MasterCard unterstützt wird, gibt es bis zu 6 Zwischenhändler zwischen Händlern und Verbrauchern.

1. POS -Service ist ein physisches oder digitales Terminal, das Transaktionen initiiert.Es erfasst Zahlungsdetails und sendet sie zur Bearbeitung.Zum Beispiel ist Square einer der wichtigsten POS -Serviceanbieter, der Händlern 2,6% + 0,10 USD pro Transaktion berechnet.Die Gebühr wird dann den verbleibenden vier Vermittlern im Zahlungsstapel, die Miete für die Gebühr von Gebühren (E-Wallets wie Apple Pay und Google Pay), zugeteilt werden.

2. Zahlungsaggregatoren integrieren Transaktionen von mehreren Händlern und vereinfacht den Prozess des Erhalts von Zahlungen.Sie bieten einen einzigen Integrationspunkt für eine Vielzahl von Zahlungsmethoden.Die meisten Zahlungsaggregatoren wie Stripe untersuchen auch Transaktionen, um Betrug zu erkennen, um ihre Händlerkunden zu schützen.

3. Erwerber sind Finanzinstitute, die im Auftrag von Händlern Kredit- oder Debitkartenzahlungen abwickeln.Es stellt sicher, dass die Transaktion autorisiert ist, und überträgt Fonds von der ausstellenden Agentur auf das Konto des Händlers.

V.Sie setzen die Regeln und Standards für Kartentransaktionen.

5. Kartenaussteller sind Banken oder Finanzinstitute, die Karteninhaber Kredit- oder Debitkarten zur Verfügung stellen.Es genehmigt Transaktionen und zieht vom Karteninhaberkonto ab.Kreditkartennetze wie Visa und MasterCard überwachen auch Transaktionen, um Betrug zu erkennen und so ihre Bankkunden zu schützen.

6. E-Wallets sind digitale Geldbörsen, die Zahlungsinformationen speichern und Online- und Geschäftstransaktionen erleichtern.Sie bieten den Benutzern eine bequeme Möglichkeit, ohne eine Kreditkarte direkt zu bezahlen.

Kurz gesagt, Blockchain kann als alternatives, globales, dezentrales Zahlungsnetzwerk dienen – ein neues offenes System, das frei von dem aktuellen globalen Zahlungssystem und langsamer und teurer traditioneller Banken ist, die mit Zwischenhändlern voll sind.

3.3 Schlüssezahlungen schließen

闭环支付是支付行业的一种日益增长的趋势,由 PayPal 和星巴克等公司推广。

In der geschlossenen Zahlungsschleife interagieren Verbraucher nur mit dem PayPal -Antrag, da verschiedene Händler von PayPal gespeichert werden und Zahlungen über das PayPal -Netzwerk akzeptieren können.In Bezug auf Starbucks können Kunden nur Mittel verwenden, die in digitalen Brieftaschen von Starbucks in ihren Geschäften gespeichert sind.Immer mehr Händler folgen Starbucks und implementieren ihre eigene geschlossene Zahlungsschleife.Der Hauptzweck davon ist die Vertiefung der Kundenklebrigkeit, indem Sie Ihr eigenes Treueprogramm durchführen und die hohen Gebühren, die durch bestehende offene Zahlungsstapel erhoben werden, umgehen.

然而,目前存在的封闭支付环路是高度分散的系统,仍然与缓慢且昂贵的传统银行系统紧密相连。Um Mittel auf und von Starbucks Closed Loop zu übertragen, benötigen Benutzer weiterhin ein Bankkonto.Darüber hinaus erlauben Closed-Loop-Systeme, die vielen Händlern (wie Starbucks) gewidmet sind, keine Übertragungen zwischen den Kunden und können in vielen Ländern auf der ganzen Welt nicht nahtlos verwendet werden.Die Blockchain -Technologie bietet eine Alternative zu zukünftigen Zahlungen Fintechs, mit der sie sich entscheiden können, traditionelle, dezentrale Bankensysteme vollständig zu vermeiden und letztendlich die Kosten für Händler und Verbraucher zu senken.

Binance Pay ist ein Beispiel für diese Art von Zahlung Fintech.Es unterstützt sofortige, kostengünstige Punkt-zu-Punkt-Transfers und direkte Händlerzahlungen in Zahlungssystemen mit geschlossenem Schleifen.Als Model mit geschlossenem Loop kann die neueste Generation von Fintechs wie Binance Pay Händlern und Verbrauchern ein vertrauter, anspruchsvoller und anpassbarer Fintech-Erlebnis bieten und den Übergang von traditionellen Bankenstrecken zu Blockchain-Tracks erleichtern.

3.4 Neue Optionen für grenzüberschreitende Zahlungen

Bei grenzüberschreitenden Transaktionen und Überweisungen steigen die Kosten exponentiell.Laut dem Internationalen Geldfonds bedeuten Arbeitnehmer oder Einwanderungsüberweisungen, dass „Einwanderer in Form von Bargeld oder Waren einen Teil ihres Einkommens in das Land zurückschicken, um ihre Familien zu unterstützen“.Dies ist ein spezifischer Bereich grenzüberschreitender Zahlungen, und die Blockchain-Technologie kann sich direkt auf sie auswirken.

Es wird geschätzt, dass die weltweiten Überweisungsfonds von 843 Milliarden US -Dollar im Jahr 2022 um 1,6% auf 857 Mrd. USD im Jahr 2023 stiegen.Das Wachstum wird voraussichtlich im Jahr 2024 3% erreichen.Im Jahr 2023 sind die fünf wichtigsten Länder mit niedrigem und mittlerem Einkommen, die Überweisungszuflüsse erhalten, Indien (120 Milliarden US-Dollar), Mexiko (66 Milliarden US-Dollar), China (50 Milliarden US-Dollar), Philippinen (39 Milliarden US-Dollar) und mexiko (66 Milliarden US-Dollar) und China (50 Milliarden US-Dollar) und 39 Milliarden US-Dollar und 39 Milliarden US-Dollar und) und in Höhe von 50 Milliarden US-Dollar ($ 50 Milliarden) und 39 Milliarden US-Dollar und 39 Milliarden US-Dollar) und China und 50 Milliarden US-Dollar (39 Milliarden US-Dollar) und 39 Milliarden US-Dollar und 39 Milliarden US-Dollar und $ Pakistan (27 Milliarden US -Dollar).Nach Angaben der Weltbank zum ersten Quartal von 2024 beträgt die durchschnittlichen Kosten für Überweisungen von 200 USD weltweit immer noch 6,35% der Übertragungsbetrag, wobei eine jährliche Gesamtgebühr von 54 Milliarden US -Dollar erhoben wird.

Aufgrund der extrem hohen Kosten sind grenzüberschreitende Überweisungen ein wichtiger Bereich der Zahlungsbranche, und Blockchain kann wirklich einen großen Einfluss haben.

Grenzübergreifende Überweisungen beinhalten grenzüberschreitende Überweisungen durch eine Reihe von Banken in verschiedenen Ländern, und der gesamte Prozess kann mehrere Tage dauern, sodass es langsam und teuer ist.

1) Der Vorgang beginnt, wenn der Remitter die Überweisung in der örtlichen Bank oder im Remittance -Dienst initiiert, bei dem der Remitter die Details des Empfängers und den zu überwiesenen Betrag bereitstellt.

2) Da der Remitter und die Bank des Zahlungsempfängers möglicherweise keine direkte Beziehung haben, erleichtert eine Vermittlerbank (als Agent Bank) Transaktionen.Die Bank des Remitters sendet die Mittel an ihre Agent Bank, die die Mittel an andere Agent -Banken überweisen können, und jede Agent Bank erhebt eine Gebühr.In diesem Prozess wird das Swift -Netzwerk häufig verwendet, um solche Zahlungsanweisungen zu senden.

3) Wenn unterschiedliche Währungen beteiligt sind, werden in der Regel bei einem der Agentenbanken Mittel ausgetauscht und der Wechselkurs ist normalerweise niedriger.

4) Jede Bank muss die Anti-Geldwäsche (AML) und das Verständnis der Kunden (KYC) einhalten, die Identität überprüfen und die Rechtmäßigkeit der Transaktion sicherstellen.Transaktionen werden auch auf der Grundlage der internationalen Sanktionsliste untersucht.

5) Nach der Bearbeitung und Ausführung der Compliance -Inspektion werden die Mittel an die Bank des Zahlungsempfängers übertragen, und die Bank wird das Geld auf das Konto des Zahlungsempfängers aufzeichnen.Der Absender erhält eine Bestätigung, dass die Transaktion abgeschlossen ist.

Das oben genannte traditionelle Zahlungssystem ist nicht nur kostspielig und ineffizient, sondern kann derzeit auch keinen beträchtlichen Teil der Weltbevölkerung abdecken.

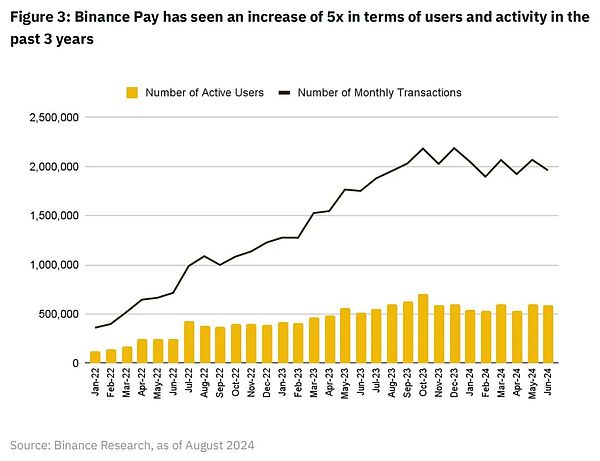

Heute haben bis zu 1,4 Milliarden Erwachsene weltweit keine Bankkonten.Aus diesen Gründen haben wir gesehen, wie Benutzer auf der ganzen Welt zu Blockchain -Lösungen wie Binance wechselten, wie Binance als billigere und schnellere Art, Geld über Grenzen hinweg zu überweisen.Seit 2022 sind die monatlichen aktiven Benutzer und monatlichen Transaktionen von Binance Pay um fast das Fünf -mal gestiegen, wobei die weltweite Anzahl von Nutzern etwa 13,5 Millionen und die monatlichen Transaktionen etwa 1,96 Millionen beträgt.

Die Blockchain und Distributed Ledger Technology (DLT) haben das Potenzial, viele bestehende Akteure in der Zahlungsbranche zu stören, da sie ein einheitliches, globales, transparentes Zahlungsumfeld bietet, auf das nur ein Smartphone und eine Internetverbindung zugekommen sind.Dies bedeutet, dass es einen direkteren Kommunikationskanal zwischen Händlern und Verbrauchern geben wird, der von verteilten Ledgers angetrieben wird und die Notwendigkeit von Agenturbanken beseitigt.Die Befreiung zukünftiger Fintech von traditionellen Bankensystemen ist möglicherweise der Schlüssel zu billigeren und schnelleren Zahlungen weltweit.“Letztendlich möchten wir die Fähigkeit erreichen, alle Zeiten jederzeit und überall in jeder Währung zu begleichen, und dies kann die Verwendung von Blockchain -Technologie erfordern“, sagte Jason Clinton, Absatzleiter bei JPMorgan European Financial Institutions Group.

Vier,Aktueller Status der blockchainbasierten Zahlung

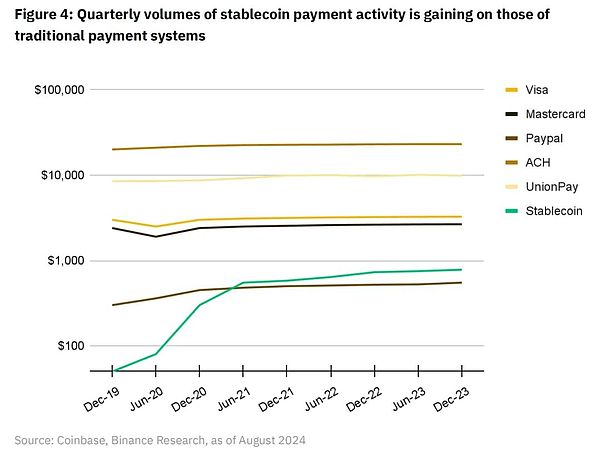

Aufgrund seiner hohen Bargeldäquivalenz sind Stablecoins zu einer Schlüsselkomponente von Blockchain -Zahlungen geworden.Im Jahr 2023 verarbeiteten Stablecoins Transaktionen von mehr als 10,8 Billionen US -Dollar, ausgenommen Aktivitäten wie Maschinen oder automatische Handel, was 2,3 Billionen US -Dollar beträgt.

Wenn wir Stablecoin -Zahlungen mit traditionellen Zahlungen verglichen, können wir feststellen, dass sie traditionelle Zahlungen in Bezug auf das vierteljährliche Transaktionsvolumen eingeholt haben.

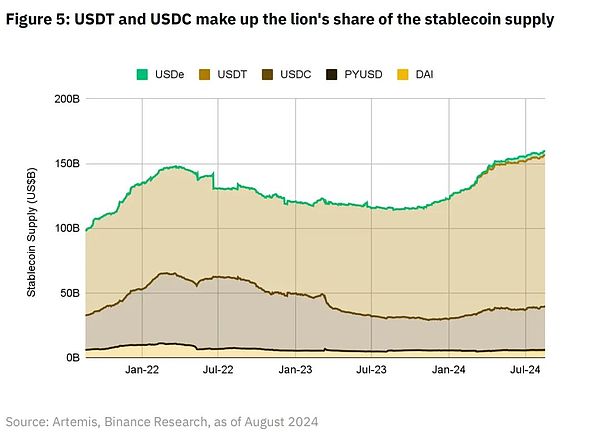

Das Gesamtangebot an Stablecoins ist seit Mitte 2023 ebenfalls zugenommen, was auf einen stetigen Anstieg der Nachfrage hinweist.Der Gesamtmarktwert der wichtigsten Stablecoins übersteigt 160 Milliarden US -Dollar, wobei USDT und USDC den größten Anteil mit einem Marktanteil von 73% bzw. 21% berücksichtigt.

Das Blockchain -Zahlungs -Ökosystem und seine damit verbundene Infrastruktur haben seit 2009 große Fortschritte erzielt.

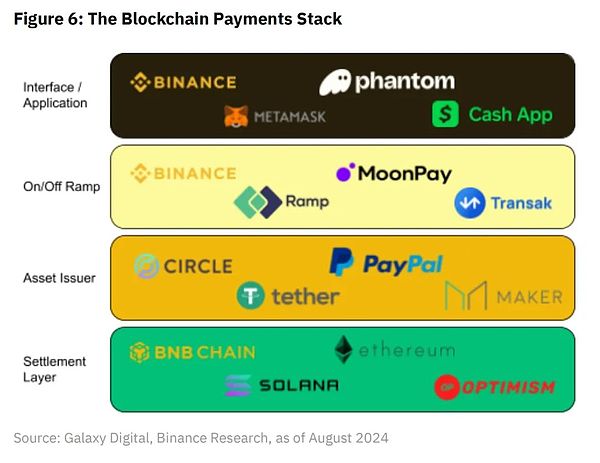

4.1 Infrastruktur basierend auf Blockchain -Zahlungen

Siedlungsschicht(Siedlungsschicht)

Die Blockchain-Infrastruktur, die für die Transaktionsresidenz wie Bitcoin, Ethereum und Solana verantwortlich ist, sind alle Layer1-Blockchains sowie multifunktionale Schicht-2-Lösungen wie Optimismus und Arbitrum, die im Wesentlichen im Verkaufsblockraum enthalten sind.

Diese Plattformen konkurrieren in verschiedenen Aspekten wie Geschwindigkeit, Kosten, Skalierbarkeit, Sicherheit und Verteilung.Im Laufe der Zeit können Zahlungsverbrauchsfälle zu wichtigen Verbrauchern des Blockraums werden.

Wir können uns die Siedlungsschicht als Banknetzwerk vorstellen, das das derzeitige traditionelle Zahlungssystem ausmacht.Anstatt Fonds auf zentral verwalteten Bankkonten zu speichern, können Verbraucher und Händler Vermögenswerte entweder auf einem Kettenkonto (EOA) oder in Smart Contract-Konto aufbewahren.

Es ist erwähnenswert, dass in modernen Zahlungsstapeln Autorisierung und Abwicklung separat bearbeitet werden.Die Kartenorganisationen von Visa und MasterCard bieten Zahlungsberechtigungsdienste an.Für Blockchain können Autorisierung und Siedlung theoretisch synchronisiert werden.Verbraucher können eine 100 USDT -Transaktion direkt von ihrem EOA an die EOA des Händlers senden, indem sie eine Transaktionsgenehmigung unterschreiben, und der Validator verarbeitet und schließt die Transaktion auf der Blockchain nicht ab.

Es ist jedoch erwähnenswert, dass das Verlassen der P2P -Zahlungstransaktionen, die von Zahlungsaggregatoren wie Streik- und Kreditkartennetzwerken wie Visum verwendet werden, bedeuten kann, dass es sich ausschließlich auf Blockchain für die Abrechnung und die Genehmigung von P2P -Zahlungstransaktionen zur Verfügung stellt.

Visa selbst war in den letzten Jahren führend in der Pilotierung von Blockchain für Zahlungsnutzungsfälle. Das Unternehmen stellt sich das zukünftige „Visa -Netzwerk von Visa nicht nur um mehrere Währungen und Bankabrechnungskanäle, sondern auch mehrere Blockchain -Netzwerke, Stablecoins und CBDC oder tokenisierte Ablagerungen ein . ““

Asset Emittentenschicht(Asset Emittent)

Ein Asset -Emittent ist die Organisation, die für die Erstellung, Verwaltung und Einlösung von Stablecoins verantwortlich ist – ein Stablecoin, das ein Krypto -Vermögenswert ist, der den stabilen Wert in Bezug auf einen Referenzvermögen oder einen Korb mit Vermögenswerten (meistens im US -Dollar) aufrechterhalten soll.Diese Emittenten nehmen häufig ein bil Bintenbetriebsgeschäftsmodell an, das den Banken ähnelt.Sie akzeptieren Kundeneinlagen, investieren diese Fonds in Vermögenswerte mit höherem Zunahme wie US-Staatsanleihen und geben Stablecoins als Verbindlichkeiten aus, um aus Zinsenspreads oder Nettozinsenspreads zu profitieren.

Asset -Emittenten sind eine neue Art von „Vermittler“, die in Krypto -Zahlungsstapeln vorhanden ist, und es gibt keinen direkten Äquivalent für herkömmliche Zahlungsstapel.Das vielleicht nächstgelegene Äquivalent ist die Regierung, die die Fiat -Währung zur Durchführung von Transaktionen ausstellt.

Im Gegensatz zu Vermittlern in herkömmlichen Zahlungen berechnen die Emittenten der Vermögenswerte keine Gebühren aus jeder Transaktion mit ihren Stablecoins.Sobald der Stablecoin auf Kette ausgestellt wurde, kann er selbstvermittelt und übertragen werden, ohne zusätzliche Gebühren an den Emittenten des Vermögenswerts zu zahlen.

Ein/Aus -Rampenschicht

Die Akzeptanz von Einlagen und Ausgängen ist entscheidend, um die Verfügbarkeit und Einführung von Stablecoins bei Finanztransaktionen zu verbessern.Grundsätzlich fungieren sie als technische Brücke, die Stablecoins auf der Blockchain mit Fiat -Systemen und Bankkonten verbindet.Ihr Geschäftsmodell ist in der Regel verkehrsgetrieben und berücksichtigt nur einen kleinen Prozentsatz des gesamten Dollar-Transaktionsvolumens über ihre Plattform.

Derzeit ist die obere/dishillierende Schicht normalerweise der teuerste Teil des Krypto -Zahlungsstapels.Dienstleister wie Moonpay berechnen bis zu 1,5%, um Vermögenswerte von Blockchain auf Bankkonten zu überweisen.

Die Transaktion von der Fiat-Währung von Verbraucherbanken zu Stablecoins auf Ketten und dann zu Fiat-Währung von Händlerbanken, die bis zu 3%kosten können.In Bezug auf die Kosten kann dieser Aspekt das größte Hindernis für die weit verbreitete Einführung von Blockchain -Zahlungen sein, insbesondere für Händler und Verbraucher, die möglicherweise noch Fiat -Währungen auf Bankkonten für tägliche Transaktionen benötigen.Um dieses Problem zu lösen, erstellen Produkte wie Binance Pay ein eigenes Händlernetzwerk, in dem Benutzer Kryptowährungen direkt ohne die Kosten des Benutzers verwenden können.

Schnittstellen-/Anwendungsschicht(Schnittstelle/Anwendungsschicht)

Front-End-Anwendungen sind kundenorientierte Software im Krypto-Zahlungs-Ökosystem, das eine Benutzeroberfläche für krypto-fähige Transaktionen bietet und andere Komponenten des Stapels nutzen, um diese Zahlungen zu erleichtern.Ihr Geschäftsmodell umfasst in der Regel Plattformgebühren und transaktionsbasierte Gebühren, wobei Einnahmen basierend auf dem über seine Schnittstelle verarbeiteten Transaktionsvolumen erzielt werden.

4.2 Nutzen Sie die blockchainbasierte Zahlung

Fast sofort Siedlung

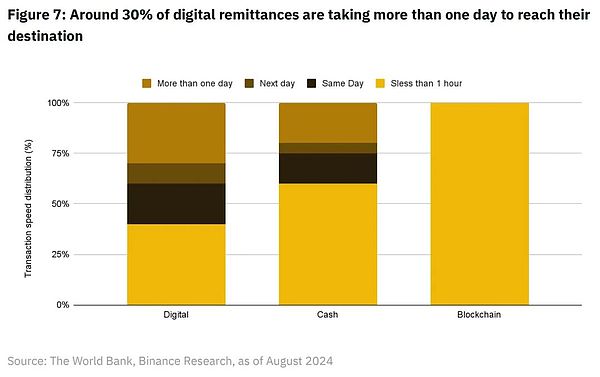

Beim Handel mit einer Visum- oder Mastercard-Karte können Verbraucher die Bequemlichkeit der nahezu instanten Zahlungsgenehmigung erleben.Die tatsächliche Abwicklung der Transaktion, bei der Fonds vom Bankkonto des Kunden (Ausstellungsbank) auf das Bankkonto des Händlers (Akquisition Bank) übertragen werden, dauert in der Regel mindestens einen Tag.Während Kartenorganisationen den Verbrauchern erlauben, in Sekundenschnelle digitale Zahlungen zu leisten, erhalten Händler normalerweise erst am nächsten Tag oder später Mittel für den Kauf.Wenn Gelder über Grenzen hinweg übertragen werden müssen, ist die Vergleichszeit länger, da dies die Kommunikation zwischen Banken in verschiedenen Ländern erfordert.

Nach der Überweisungstransaktionszeit zu urteilen, ist die Ineffizienz des grenzüberschreitenden Interbank-Kommunikationssystems offensichtlich.Es ist ein bisschen kontraintuitiv, dass etwa 30% der Überweisungen mehr als einen Tag dauern, um ihr Ziel zu erreichen.

Die Weltbank schreibt dies auf zwei Gründe zurück:

(1) Überweisungen decken die traditionellen Bankdienste ab, d. H. Bankkonto an Bankkontodienste, die langsamer sind.

(2) Die meisten nicht banküberweisenden Dienstleister können im Voraus Mittel für Transaktionen bereitstellen und Endbenutzern mit Bargeld schnelle Dienste zur Verfügung stellen.

Beispielsweise ist Blockchain unter den drei Zahlungsmedien (digital, Bargeld und Blockchain) erheblich vorhanden, wobei 100% der Transaktionen in weniger als einer Stunde abgeschlossen werden.

2021 年,Visa 与 Crypto.com 进行了试点,利用 USDC 和以太坊区块链处理 Crypto.com 在澳大利亚的实时卡计划上进行的跨境交易付款。Derzeit verwendet Crypto.com USDC, um die Verpflichtungen zur Abwicklung von Visa -Karten in Australien zu erfüllen, und plant, diese Funktion auf andere Märkte auszubauen.

在此试点之前,使用 Crypto.com Visa 卡进行的跨境购买结算涉及漫长的货币兑换过程和昂贵的国际电汇。

现在,Crypto.com 可以通过以太坊区块链将 USDC 直接跨境发送到 Circle 管理的 Visa 财务账户,大大减少了与国际电汇相关的时间和复杂性。

Dienste wie Binance Pay ermöglichen es Benutzern auf einzelnen Benutzerebene, Kryptowährungen sofort über Grenzen hinweg zu übertragen.

Kostensenkung

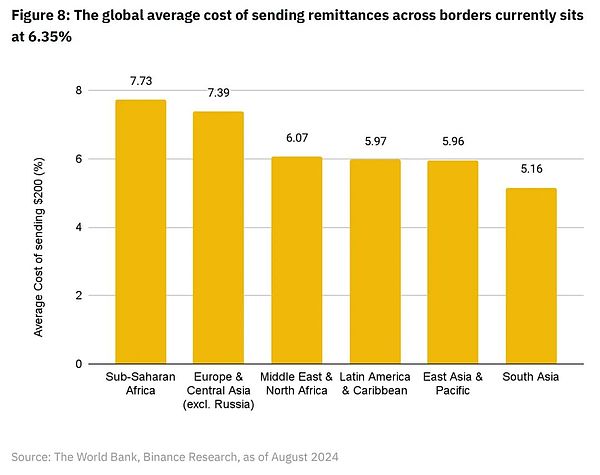

根据世界银行的数据,跨境汇款的平均成本已从 2023 年第四季度的 6.39% 下降到 2024 年第一季度的 6.35%。根据他们对世界各地区平均成本的细分,撒哈拉以南非洲是汇款成本最高的地区,平均成本为 7.73%。

为了进行比较,通过像 Solana 这样的高性能区块链发送价值 200 美元的稳定币(或任何数量的稳定币,因为大多数区块链都会收取固定的 Gas 费,与转账金额无关)的平均成本约为 0.00025 美元。Produkte wie Binance Pay ermöglichen es Benutzern, grenzenlose Peer-to-Peer-Stablecoin-Übertragungen bei relativ niedrigen Gebühren durchzuführen, solange der Übertragungsbetrag unter USDT liegt.Eine USD -Gebühr von 1 USD wird für einen Wert, der diesen Betrag übersteigt, berechnet.

Es ist erwähnenswert, dass derzeit eingehender und ausgehender Währungsaustausch der teuerste Teil jeder Transaktion mit On-Chain-Vermögenswerten ist.Cryptoconvert, mit dem Binance im vierten Quartal 2023 zusammengearbeitet hat, bietet Dienstleistungen, mit denen südafrikanische Verbraucher Waren mit ihren digitalen Vermögenswerten kaufen können.Dadurch wird die Notwendigkeit eines In- und Out-Währungsaustauschs beseitigt und ist der Beginn der Einbeziehung von Händlernetzwerken in den verschlüsselten nativen geschlossenen Zahlungszyklus.

Transparentes und vertrauensloses Netzwerk

In einer Zeit, in der traditionelle Zahlungssysteme wie Swift für geopolitische Zwecke verwendet werden, bietet die Blockchain -Technologie eine revolutionäre Alternative.Mit seiner inhärenten Transparenz wird jede Transaktion auf der Blockchain in einem unveränderlichen Hauptbuch aufgezeichnet, das von allen Netzwerkteilnehmern gesehen werden kann.Diese Offenheit fördert Vertrauen und Konsens und verhindert Betrug und Manipulation.

Die Dezentralisierung ist ein weiterer wichtiger Vorteil.Im Gegensatz zu zentralisierten Systemen verteilt die Blockchain die Kontrolle über ein großes Netzwerk, wodurch das Risiko eines einzelnen Ausfallspunkts und des Machtmissbrauchs verringert wird.Niemand kann Sanktionen oder Beschränkungen auferlegen, um sicherzustellen, dass das globale Zahlungssystem neutral und zugänglich ist.Die dezentrale Natur der Blockchain verbessert seine Sicherheit und ermöglicht es ihm, den Angriffen zu widerstehen.Die Invasion von Blockchain -Netzwerken erfordert eine enorme Rechenleistung, die die herkömmlichen Systeme weit übersteigt.

Darüber hinaus vereinfacht Blockchain die Transaktionen, indem Peer-to-Peer-Zahlungen, Reduzierung von Vermittlern und die Reduzierung der Gebühren, aktiviert werden.Grenzübergreifende Zahlungen, die einst mehrere Tage dauerten, können jetzt in wenigen Minuten abgeschlossen werden, was den globalen Handel in Echtzeit erleichtert.Blockchain bietet ein vorhandenes dezentrales Bankensystem mit einem praktikablen globalen, einheitlichen alternativen System zum Speichern und Übertragen von digitalem Wert.

fünf,Aktuelles Dilemma der Blockchain-basierten Zahlung

Skalierbarkeit undLeistung

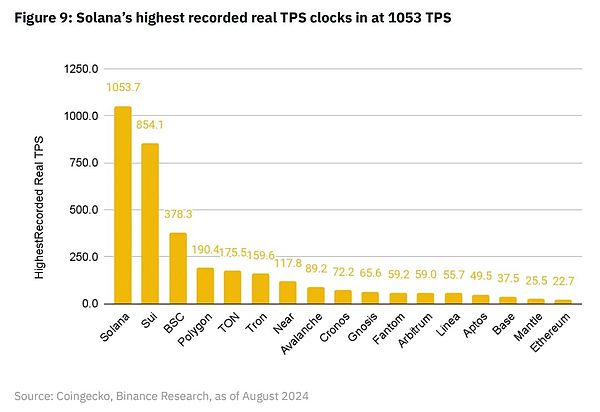

Das weltweit verwendbare Zahlungsnetzwerk muss in der Lage sein, billige, schnelle Transaktionen zu unterstützen und rund um die Uhr zu arbeiten.Da Zahlungsnetzwerke in der Lage sind, Tausende von Transaktionen pro Sekunde verarbeiten zu können, können selbst momentane Verzögerungen erhebliche Auswirkungen auf den globalen Geschäftsbetrieb haben.Zum Beispiel kann Visa über 65.000 Transaktionen pro Sekunde verarbeiten.

Solana ist die Blockchain mit der höchsten Anzahl von vom Benutzer erstellten Transaktionen pro Sekunde (TPS), die bisher aufgezeichnet wurden, mit einem maximalen täglichen Durchschnitt von etwas mehr als 1.000.Berichten zufolge folgte Sui eng mit einem tatsächlichen maximalen TP von über 850.Die BNB -Kette liegt in dieser Metrik mit 378,3 tps an dritter Stelle.

Im Jahr 2023 verarbeitete Visa rund 720 Millionen Transaktionen pro Tag, was bedeutet, dass ein durchschnittlicher täglicher TP von etwa 8.300 im Jahr 2023 ein durchschnittliches tägliches TPS von etwa 8.300 bedeutet.

Dies ist immer noch fast das 8-fache des von Solana aufgezeichneten von Benutzer erstellten TPS.

Neben der TPS -Ausgabe zeigte Solana auch Leistungsprobleme.Solana hat seit dem Start des Mainnet im Jahr 2020 sieben Hauptstörungen erlebt, wodurch die Blockproduktion im Februar 2024 zum Stillstand kam.Dieser schwerwiegende Unfall hat dazu geführt, dass Organisationen vorsichtig waren, sich auf Blockchain für kritische Geschäftsbetriebe (wie Zahlungen) auf Blockchain zu verlassen.

Trotz dieser Probleme wird Solana immer noch von zahlreichen Pionieragenturen übernommen.Aufgrund seines „bewährten Durchsatzstufe“ beschreibt Visa es als „praktikable Test- und Pilotzahlungsnutzungsfall“.

Paypal wählte auch Solana als zweite Kette, die nach Ethereum seinen Pyusd Stablecoin auf den Markt brachte.Zum Zeitpunkt des Schreibens hat Pyusd Supply on Solana (377 Millionen US -Dollar) trotz eines Jahr später Ethereum (356 Millionen US -Dollar) übertroffen.

Komplexität in der Kette

Blockchain ist aufgrund seiner dezentralen Natur weitgehend komplex, was es für Verbraucher und Händler unpraktischer macht, sie zu übernehmen als für zentrale Systeme.Die Anforderungen für Endbenutzer (wie das private Schlüsselmanagement, die Zahlung von Gasgebühren und das Fehlen eines einheitlichen Front-Ends) machen die Einführung der Blockchain-Technologie zu einem großen Problem für normale Verbraucher und Händler.

In der Zwischenzeit haben die Zahlung von Fintech -Unternehmen wie Square und Stripe die Zahlungserfahrung für Händler und Verbraucher in den letzten fünf Jahren auf ein sehr hohes Niveau gebracht.Insgesamt ist dies geschieht, indem alle zugrunde liegenden Komplexität von Zwischenhändlern, Agenturbanken und anderen Dritten abstrahiert werden.Aus der Sicht des traditionellen globalen Zahlungsstapels aus Verbraucher- und Händlerperspektive ist das, was wir jetzt haben, ein stark verfeinertes System, das ein traditionelles Zahlungssystem zu einem Preis von bis zu 3% pro Transaktion bildet.

Glücklicherweise wurde mit dem Anstieg einer schnelleren und billigeren Blockchain -Infrastruktur auch die UI/UX von Blockchain -Anwendungen stark verbessert.Binance Pay bietet Benutzern ein bekanntes zentrales Fintech -Erlebnis, ohne an traditionelle Bankensysteme gebunden zu sein.Dies gibt den Benutzern die Freiheit, Kryptowährungen weltweit bei niedrigen Gebühren aneinander zu senden und gleichzeitig die Möglichkeit zu haben, Krypto-Vermögenswerte leicht in Selbstversorgung zu bringen (falls sie sich dafür entscheiden).

Regulatorische Unsicherheit

Das derzeitige regulatorische Umfeld für Kryptowährung und Blockchain -Technologie entwickelt sich noch weiter und bringt Unternehmen und Verbrauchern Unsicherheit.Die Vorschriften variieren in verschiedenen Ländern stark, wobei die globalen Operationen und grenzüberschreitende Transaktionen erschweren.

Länder wie die Schweiz und Singapur entwickeln klare regulatorische Rahmenbedingungen, um Anleitung zu geben und Innovationen im Blockchain -Raum zu fördern.Die MICA -Vorschriften für Crypto Asset Market (MICA) sind ein weiteres Beispiel für eine koordinierte regulatorische Umgebung.Die Blockchain -Industrie entwickelt auch Compliance -Lösungen, um Unternehmen dabei zu helfen, das regulatorische Umfeld zu bewältigen.Die Bereitstellung von Einzelpersonen und Unternehmen mit den erforderlichen Instrumenten zur Überwachung und Gewährleistung der Einhaltung der Anti-Geldwäsche (AML) und der Verständnis der KYC-Vorschriften (KYC) ist der Schlüssel zur Adoption.

sechs,Zukünftige Zahlungen basierend auf Blockchain

Blockchain bietet eine einheitliche technologische Infrastruktur, vereinfacht die Zahlungslandschaft und überschreitet die fragmentierte Natur moderner Bankensysteme.Als global dezentrales Hauptbuch verlassen sich traditionelle Banken auf die Aufrechterhaltung und Synchronisierung mehrerer zentral verwalteter Bankkonten, und Blockchain beseitigt die inhärenten Ineffizienzen traditioneller Banken.Daher bietet Blockchain ein neues Medium, das das Potenzial hat, die Kosten zu senken und die globalen Zahlungsgeschwindigkeiten zu erhöhen.

Wie bereits in diesem Bericht erwähnt, versucht das Zahlungsriesenvisum, Blockchain als billigere und schnellere globale Vergleichsmethode für seine institutionellen Kunden zu verwenden.Heute kann Crypto.com, einer der Kunden von Visa, USDC über die Ethereum -Blockchain über die finanziell verwaltete Kreiskreis von Visa hinweg über die Grenzen hinweg gesendet werden.Dies verringert die Zeit und Komplexität internationaler Drahttransfers, der zuvor mehrere Tage dauerte.Da Unternehmen mit der Blockchain-Technologie besser vertraut sind, können viele Unternehmen Stablecoins auf Ketten verwenden, um zu tauschen, anstatt langsamere, teurere Fiat-Bankensysteme.

Auf kleineren Peer-to-Peer-Skalen könnte Blockchain schneller und erheblicher auf die globale Zahlungsbranche auswirken, insbesondere im grenzüberschreitenden Überweisungssektor.Viele Überweisungsempfänger haben kein Bankkonto oder kein unzureichendes Bankkonto.Die Blockchain -Technologie bietet die Möglichkeit eines traditionellen „Leapfrog“ -Bankesystems, damit jeder mit einer Internetverbindung und einem Smartphone schnell Zahlungen von überall auf der Welt erhalten kann.

Blockchain bietet im Wesentlichen ein neues, dezentrales Medium, mit dem Zahlungen auf der ganzen Welt nahtlos mehr geleistet werden können.Während die moderne Zahlungsbranche weiterhin mit dieser neuen Technologie experimentiert und sie in verschiedene Teile des globalen Zahlungssystems integriert, sollten wir uns immer an eine billigere, schnellere und effizientere Währungswelt für alle erstellen.