出典:Web3 Xiaolu

最近、Binance ResearchはWeb3支払いに関する調査レポートを発表しました。これは、従来の支払いとブロックチェーンWeb3支払いの現在の状況を十分に整理し、ブロックチェーンがもたらす利点を組み合わせることでWeb3支払いの将来を楽しみにしています。調査レポートシステムは完了しており、議論は十分であり、学ぶ価値があります。

私に最もインスピレーションを与えたのは、著者のジョシュア・ウォンがマクロアナリストの背景に基づいて、純粋な追跡チェーンに閉じ込められているのではなく、巨大な伝統的な金融支払いシステム全体でより多くを配置できることです。

したがって、この記事は、Binance Researchの調査レポートを編集し、コールドデータの比較を通じてそのインデックス記事を深く研究しました。

以下でお楽しみください:

ブロックチェーンの支払い:

新たなスタート

1。コアポイントを報告します

決済業界は世界最大かつ最も急速に成長している産業の1つですが、主に時代遅れの50年前の銀行インフラストラクチャに依存しています。Stripe、MasterCard、Visaなどの最新の支払いフィンテックとカード組織ネットワークは、消費者や商人により便利なエンドユーザーエクスペリエンスをもたらします。ただし、各トランザクションに最大6人の仲介者(カード組織、発行者、プロセッサ、POSシステム、支払い集約、デジタルウォレットなど)が関与する従来のコストは残っています。ブロックチェーンテクノロジーは、支払い用のまったく新しいグローバルインフラストラクチャトラックを提供します。これは新しい始まりです。

ブロックチェーンとサポートする革新的なアプリケーションの範囲は、国境を越えた支払いのコストを大幅に削減し、その効率を改善する可能性があります。これは制度レベルで達成されており、ビザを実行しているパイロットなどの参加者がパブリックブロックチェーンでの制度レベルのグローバル支払いを解決できるようにしています。また、個々のレベルで採用されており、Binance Payのような製品は、ピアツーピアの支払いや国境を越えた転送のために、より速く、より安価な方法で使用されています。 、および通貨交換を自動的に調整します。

支払い業界は巨大です。つまり、ブロックチェーンなどの革新的な技術を採用することは遅くて慎重になる可能性があります。これにより、ブロックチェーン業界自体に、必要な支払いツールと支払いインフラストラクチャを成長および構築するために必要な時間を与えます。

2。バックグラウンドの紹介

対面支払い方法に現金を使用することは、通貨に独自の自由感を与えます。残念ながら、最新のデジタル決済システムは、サードパーティの介入なしに直接取引するこの能力を提供することはできません。これは主に、私たちのために監護資金の第三者が必要であるためです。これは、資金の自立を達成できるブロックチェーン技術とは異なります。

さらに悪いことに、現代のグローバル支払いインフラストラクチャスタックは、銀行やその他の仲介者に依然として、取引を処理するために依然として依存しています。今日の支払いテクノロジースタックは、新たなスタートが切実に必要であり、ブロックチェーンテクノロジーがそれを行うことができます。

中本氏という名前の男が2009年にビットコインを発売したとき、それはピアツーピアの電子現金支払いの革新的な形態として考えられました。目標は、対面の現金取引と同じ自由を提供する分散通貨を作成することですが、デジタル支払いのためです。これは、銀行などの金融仲介業者を必要とせずに個人間の直接取引を促進することにより行います。このビジョンは、経済的自由、透明性、取引コストの削減という新しい時代を導くことを約束します。

2009年の設立以来、現代の暗号産業は大きな変化を遂げています。Stablecoinsの出現により、価値のある交換と支払いの媒体として使用できる安定した価値基準が導入され、ブロックチェーン技術を利用して資産の変動の問題を排除しました。さらに、レイヤー1およびLayer2ソリューションの開発により、トランザクション速度が向上し、コストが削減され、大規模な支払い取引を処理するためのボトルネックとして分散元帳の採用を妨げた以前のボトルネックを効果的に削減しました。

このレポートでは、現在の従来の支払い環境とその重要な問題の概要を説明します。次に、ブロックチェーンテクノロジーがこれらの問題をどのように解決するか、ブロックチェーンの支払いの現在のステータス、および支払い業界がブロックチェーンを通じてどのように進歩するかについて説明します。

3。従来の支払い業界の現在のステータス

1970年代にSwiftなどのグローバルな支払いシステムが最初に作成されたとき、グローバルな送金を達成することは、画期的な成果であり、金融セクターの重要なマイルストーンでした。

ただし、今日のグローバルな支払いインフラストラクチャは、時代遅れ、シミュレーション、断片化されているとしか説明できません。それは、限られた銀行時間内に動作し、多数の仲介者に依存する費用と非効率のシステムです。現代の金融システムは、世界中の多くの銀行に依存しており、各銀行は独自の本を維持しています。これらの銀行の間に統一されたグローバル基準の欠如は、シームレスな国際取引を妨げ、一貫した協力の構築を複雑にします。

最新の支払いシステムの欠点により、国境を越えた銀行間トランザクションは高価かつ非効率的になります。単一の取引では、意図した目的地に到達するには複数のプロキシ銀行が必要になる場合があります。時には、それはブラックボックスのようなもので、送信者と受信機が資金の流れを追跡できず、暗闇の中でのみ待つことができます。

世界銀行によると、国境を越えた送金は通常、決済に最大5営業日かかり、平均料金は取引額の6.25%です。これらの明らかな課題にもかかわらず、ビジネスからビジネス(「B2B」)の国境を越えた支払い市場は大きく、拡大し続けています。2023年には、B2Bの国境を越えた支払いの総市場規模は39兆米ドルであり、2030年までに43%増加して53兆米ドルになると予想されています。

3.1現在の従来の支払い産業構造

支払い業界は非効率性の影響を受けていないようですが、世界最大の産業の1つに成長しており、現在、収益は2024年までに2.83兆ドルに達すると推定されています。また、最も急速に成長している産業の1つであり、2029年までに4.7兆ドルが予想されており、複合年間成長率(CAGR)は10.8%です。世界の支払い資金尺度は、2022年に約150兆米ドルに達し、2021年より13%増加しました。

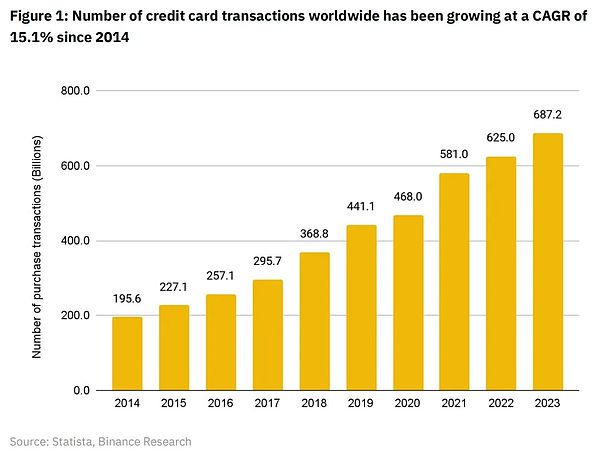

この状況は、過去9年間にわたるグローバルカード組織ブランド(American Express、Discove、JCB、MasterCard、Visa、およびUnionPay)の購入取引数の増加の点で似ています。CAGRは約15.1%で、2014年以来、購入取引は着実に増加しています。

決済業界は世界最大かつ急速に成長している産業の1つですが、そのビジネスのほとんどは50年前からまだテクノロジートラックを使用しています。世界の支払い環境は、商人と消費者の間に立って各取引から家賃を徴収する多数の仲介業者で満たされた家賃のコレクション仲介グループに進化しました。

過去5年間、支払いフィンテックフィールドのイノベーションは、商人と消費者の経験に奇跡を生み出してきました。ただし、これは従来のシステムの非効率性によって引き起こされる高コストからそれらを保護することはできません。また、最も高度なフィンテックソリューションでさえ、これらの従来の支払いシステムに依存しています。

大まかに言えば、現代の支払い業界には、オープンループ支払いシステムと閉ループ支払いシステムの2種類の支払いシステムがあります。

3.2オープンループの支払い

VisaやMasterCardなどのカード組織は、世界中のオープンペイメントインフラストラクチャをサポートしています。彼らは、多くの買収銀行と世界中の銀行を発行することを可能にし、カード組織ネットワークにアクセスし、カード組織ネットワークのクリアと決済を通じて、ある銀行から別の銀行に資金が流れるようにします。

カード組織ネットワークは、世界中の銀行間の迅速なコミュニケーションを可能にする貴重なイノベーションです。これは非常に消費者に優しいシステムであり、ビザ/マスターカードを使用して世界中の商品やサービスの支払いを可能にします。したがって、彼らは今日の世界でデジタル支払いの主な手段になっています。VisaとMasterCardは、今日世界で最も価値のある公開企業の2つであり、それぞれ18位と20位にランクされています。

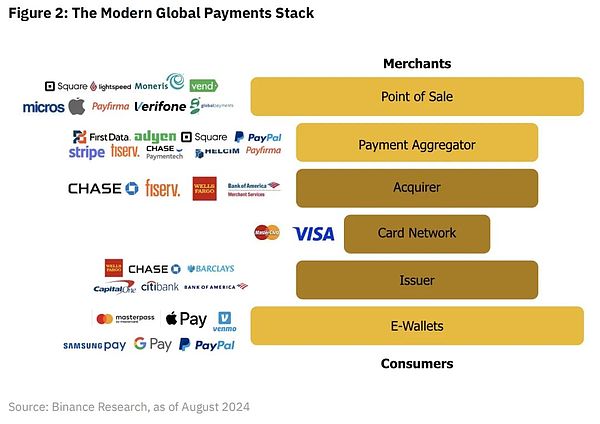

VisaやMasterCardなどのカード組織ネットワークがサポートする典型的なオープンループ支払いシステムには、商人と消費者の間に最大6人の仲介者がいます。

1。POSサービスは、トランザクションを開始する物理的またはデジタルターミナルです。支払いの詳細をキャプチャし、処理のために送信します。たとえば、Squareは最も重要なPOSサービスプロバイダーの1つであり、商人がトランザクションあたり2.6% + $ 0.10を請求します。その後、料金は、家賃を請求する支払いスタック内の残りの4つの仲介者に割り当てられます(Apple PayやGoogle Payなどの電子ワレットは現在、トランザクションごとの料金を請求していません)。

2。支払いアグリゲーターは、複数の商人からのトランザクションを統合し、支払いを受け取るプロセスを簡素化します。これらは、さまざまな支払い方法に単一の統合ポイントを提供します。Stripeなどのほとんどの支払いアグリゲーターも、詐欺を検出して商人の顧客を保護するためのトランザクションをスクリーニングします。

3.取得者は、商人に代わってクレジットカードまたはデビットカードの支払いを処理する金融機関です。これにより、取引が承認され、発行機関から商人の口座に資金を譲渡することが保証されます。

4.カードネットワークは、買収機関と発行機関との間の取引情報の送信を促進します。彼らは、カードトランザクションのルールと基準を設定します。

5。カード発行者は、カード所有者にクレジットカードまたはデビットカードを提供する銀行または金融機関です。カード所有者のアカウントから取引を承認し、控除します。VisaやMasterCardなどのクレジットカードネットワークも、トランザクションを監視して詐欺を検出し、銀行の顧客を保護します。

6. e-Walletsは、支払い情報を保存し、オンラインおよび店内トランザクションを促進するデジタルウォレットです。彼らは、クレジットカードを直接使用せずに支払うための便利な方法をユーザーに提供します。

要するに、ブロックチェーンは、代替のグローバルな分散型支払いネットワークとして機能します。これは、現在のグローバルな支払いシステムと、システムの制約でいっぱいのゆっくりとした高価な伝統的な銀行です。

3.3クローズループの支払い

閉ループの支払いは、PayPalやスターバックスなどの企業が推進する支払い業界の増加傾向です。

閉鎖支払いループでは、さまざまな商人がPayPalによって保存され、PayPalネットワークを介して支払いを受け入れることができるため、消費者はPayPalアプリケーションとのみ対話します。スターバックスに関する限り、顧客は店舗のスターバックスのデジタルウォレットに保存されている資金のみを使用できます。ますます多くの商人がスターバックスに従い、独自の閉鎖支払いループを実装し始めています。これの主な目的は、独自のロイヤルティプログラムを実行して顧客の粘着性を深め、既存のオープンペイメントスタックによって課される高い料金をバイパスすることです。

ただし、現在閉じた支払いループは、非常に分散型のシステムであり、ゆっくりと高価な従来の銀行システムに密接に関連しています。スターバックスのクローズドループとの間で資金を譲渡するには、ユーザーは銀行口座が必要です。さらに、多くの商人(スターバックスなど)専用の閉ループシステムは、顧客間の転送を許可せず、世界中の多くの国でシームレスに使用することはできません。ブロックチェーンテクノロジーは、将来の支払いフィンテックに代わるものを提供し、従来の分散型銀行システムを完全に回避することを選択できるようにし、最終的には商人と消費者のコストを削減します。

Binance Payは、この種の支払いフィンテックの例です。これは、閉ループ支払いシステム内での即時の低コストのポイントツーポイント転送と直接的な商人の支払いをサポートします。閉ループモデルとして、Binance Payのような最新世代のフィンテックは、商人や消費者に、馴染みのある洗練されたカスタマイズ可能なフィンテック体験を提供し、従来の銀行トラックからブロックチェーントラックへの移行を促進します。

3.4国境を越えた支払いの新しいオプション

国境を越えたトランザクションと送金が関与すると、コストは指数関数的に増加します。国際通貨基金によると、労働者または移民送金は、「移民は家族を支援するために現金または商品の形で収入の一部を国に送り返す」ことを意味します。これは国境を越えた支払いの特定の分野であり、ブロックチェーンテクノロジーはそれに直接影響を与える可能性があります。

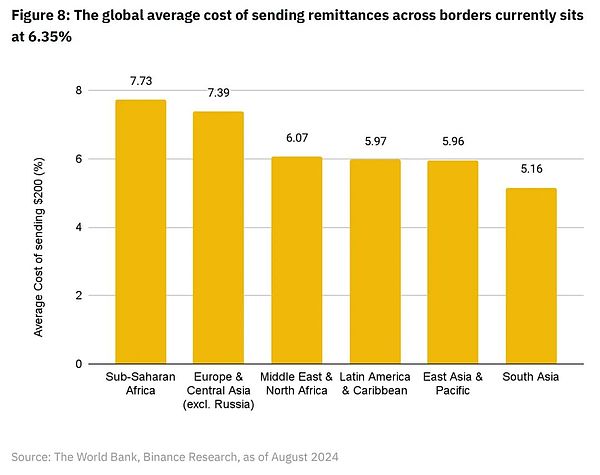

世界の送金基金は、2022年の8,430億ドルから2023年の8,570億ドルに1.6%増加したと推定されています。2024年には成長が3%に達すると予想されます。2023年、現在の米ドルでは、送金の流入を受けている上位5か国がインド(1,200億米ドル)、メキシコ(660億米ドル)、中国(500億米ドル)、フィリピン(390億米ドル)、フィリピン(390億米ドル)、および中所得国です。パキスタン(270億ドル)。世界銀行のデータによると、2024年の第1四半期のデータは、世界中の200ドルの送金の平均コストは依然として転送量の6.35%であり、合計年会費は540億ドルで請求されています。

非常に高いコストのため、国境を越えた送金は支払い業界の重要な分野であり、ブロックチェーンは本当に大きな影響を与える可能性があります。

国境を越えた送金には、さまざまな国にあるさまざまな銀行を通じて国境を越えた送金が含まれ、プロセス全体に数日かかる場合があるため、遅くて高価です。

1)プロセスは、レミッターが地元の銀行または送金サービスで送金を開始するときに始まります。この場合、レミッターは受信者の詳細と送金される金額を提供します。

2)リミッターと受取人の銀行は直接的な関係を持たない可能性があるため、仲介銀行(エージェント銀行と呼ばれる)は取引を促進します。レミッターの銀行は、資金をエージェント銀行に送り、資金を他のエージェント銀行に譲渡する可能性があり、各エージェント銀行は料金を請求します。このプロセスでは、Swiftネットワークは、そのような支払い指示を送信するためによく使用されます。

3)異なる通貨が関与している場合、通常、資金はエージェント銀行のいずれかで交換され、為替レートは通常低くなります。

4)すべての銀行は、マネーロンダリングアンチマネーロンダリング(AML)を遵守し、顧客(KYC)規制を理解し、身元を確認し、取引の合法性を確保する必要があります。トランザクションは、国際制裁リストに基づいてスクリーニングされます。

5)コンプライアンス検査を処理して完了した後、資金は受取人の銀行に譲渡され、銀行は受取人の口座にお金を記録します。送信者は、トランザクションが完了したことの確認を受け取ります。

上記の従来の支払いシステムは、費用がかかり非効率的であるだけでなく、現在世界の人口のかなりの部分をカバーすることもできません。

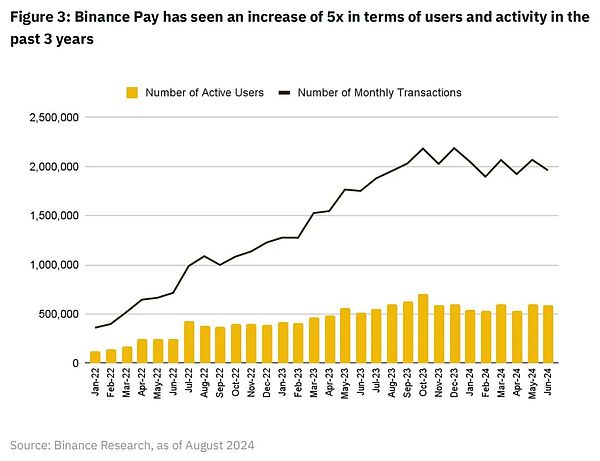

今日、世界中の14億人もの大人が銀行口座を持っていません。これらの理由により、世界中のユーザーがBinance Payなどのブロックチェーンソリューションに切り替えて、国境を越えてより安価でより速い方法として、より速い方法として見ています。2022年以来、Binance Payの毎月のアクティブユーザーと毎月の取引は5倍近く増加しており、グローバルなユーザー数は約1350万人、毎月の取引は約1.96百万です。

ブロックチェーンおよび分散型レジーテクノロジー(DLT)は、スマートフォンとインターネット接続でアクセスできる統一されたグローバルな透明な支払い環境を提供するため、支払い業界の多くの既存のプレーヤーを混乱させる可能性があります。これは、分散型台帳によって駆動され、代理店の銀行の必要性を排除する、商人と消費者の間により直接的なコミュニケーションチャネルが存在することを意味します。従来の銀行システムから将来のフィンテックを解放することは、世界中でより安価でより速い支払いを達成するための鍵かもしれません。JPMorgan European Financial Instutions Groupの販売責任者であるJason Clinton氏は、次のように述べています。

4、ブロックチェーンベースの支払いの現在のステータス

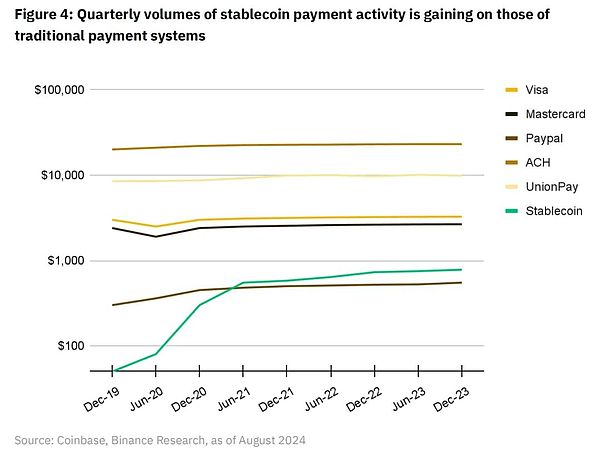

現金の同等性が高いため、Stablecoinsはブロックチェーンの支払いの重要な要素になりました。2023年、Stablecoinsは10.8兆ドル以上のトランザクションを処理しました。これは、2.3兆ドルの機械や自動取引などのアクティビティを除きます。

Stablecoinの支払いと従来の支払いを比較すると、四半期ごとの取引量の観点から従来の支払いに追いついていることがわかります。

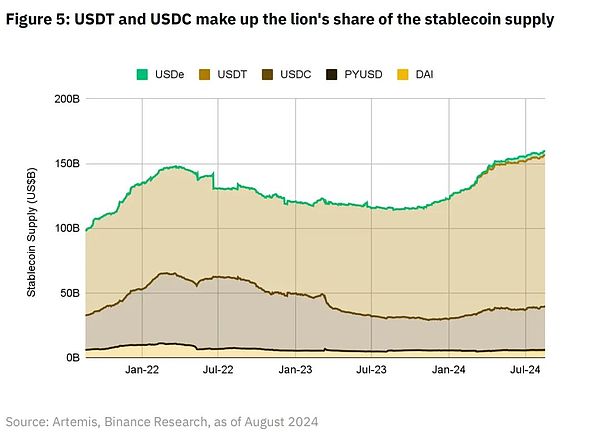

スタブコインの総供給も2023年半ばから増加しており、需要が着実に増加していることを示しています。主要なスタブコインの総市場価値は1,600億米ドルを超えており、USDTとUSDCが最大のシェアを占め、市場シェアはそれぞれ73%と21%です。

Stablecoinsが提供する低ボラティリティを活用して、ブロックチェーン支払いエコシステムとその関連するインフラストラクチャは、2009年以来大きな進歩を遂げています。

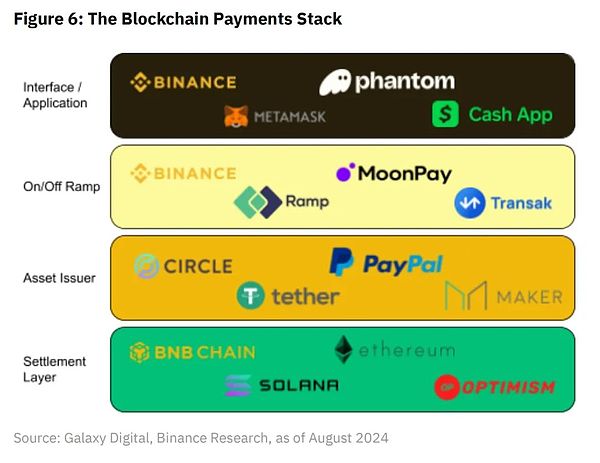

4.1ブロックチェーンの支払いに基づくインフラストラクチャ

決済層(決済層)

ビットコイン、イーサリアム、ソラナなどのトランザクション決済を担当するブロックチェーンインフラストラクチャはすべて、すべて層1ブロックチェーンであり、本質的に販売ブロックスペースにある楽観主義や錬金術などの多機能レイヤー2ソリューションです。

これらのプラットフォームは、速度、コスト、スケーラビリティ、セキュリティ、流通など、さまざまな側面で競合します。時間が経つにつれて、支払いのユースケースはブロックスペースの重要な消費者になる可能性があります。

現在の従来の支払いシステムを構成する銀行ネットワークとして、決済層を想像できます。消費者と商人は、中央に管理された銀行口座に資金を保管する代わりに、オンチェーンの外部所有アカウント(EOA)またはスマート契約アカウントのいずれかに資産を保存できます。

現代の支払いスタックでは、承認と和解が個別に処理されることは注目に値します。VisaとMasterCardのカード組織は、銀行の発行と銀行の買収サービスを提供します。ブロックチェーンの場合、承認と和解を理論的に同期させることができます。消費者は、取引承認に署名することにより、100 USDTトランザクションをEOAから販売者のEOAに直接送信できます。また、検証者は、ブロックチェーンのトランザクションを不変に処理して解決します。

ただし、P2P支払い取引の決済と承認のためにブロックチェーンのみに依存することは、クリア、取引監視、およびビザなどのクレジットカードネットワークなどの支払いアグリゲーターが使用する清算、トランザクション監視、詐欺検出サービスシステムを迂回することを意味することは注目に値します。

Visa自体は、過去数年にわたって支払いユースケースの操縦ブロックチェーンのリーダーであり、当社は将来の「ビザのネットワークには複数の通貨と銀行決済チャネルだけでなく、複数のブロックチェーンネットワーク、Stablecoin、CBDCまたはトークン化された堆積物も含まれます。 。」

資産発行層(資産発行者)

アセット発行者は、スタブコインの作成、管理、および償還を担当する組織です。これは、参照資産または資産のバスケット(ほとんどの場合米ドル)と比較して安定した価値を維持するように設計された暗号資産です。これらの発行者は、多くの場合、銀行と同様のバランスシート駆動型のビジネスモデルを採用しています。彼らは、顧客預金を受け入れ、これらの資金を米国財務省などの高利回り資産に投資し、利子スプレッドまたは純利息スプレッドから利益を得るための責任として安定性を発行します。

資産発行者は、暗号支払いスタックに存在する新しいタイプの「仲介者」であり、従来の支払いスタックに直接同等のものはありません。おそらく最も近い同等のものは、取引を実施するために使用される法定通貨を発行する政府です。

従来の支払いの仲介者とは異なり、資産発行者は、すべての取引からstablecoinsを使用して料金を請求しません。Stablecoinがオンチェーンで発行されると、それは自立して、資産発行者に追加料金を支払うことなく譲渡することができます。

オン/オフランプ層

堆積物と出口の受け入れは、金融取引におけるスタブコインの可用性と採用を改善するために重要です。基本的に、それらは、フィアットシステムと銀行口座とブロックチェーン上のスタブコインをつなぐ技術的な橋として機能します。彼らのビジネスモデルは通常、交通駆動型であり、プラットフォームを介した総ドル取引量のわずかな割合のみを占めています。

現在、上/下り坂層は通常、暗号支払いスタックの最も高価な部分です。ムーンペイなどのサービスプロバイダーは、ブロックチェーンから銀行口座に資産を譲渡するために最大1.5%を請求します。

消費者銀行が保有するフィアット通貨から、鎖のスタブコインへの取引、そして最大3%の費用がかかる可能性のある商人銀行が保有するフィアット通貨への取引。コストの面では、この側面は、特に毎日の取引のために銀行口座でまだフィアット通貨を必要とする可能性のある商人や消費者にとって、ブロックチェーンの支払いの広範な採用に対する最大の障壁である可能性があります。この問題を解決するために、Binance Payなどの製品は、ユーザーのコストなしで暗号通貨を直接使用できる独自のマーチャントネットワークを構築しています。

インターフェイス/アプリケーションレイヤー(インターフェイス/アプリケーションレイヤー)

フロントエンドアプリケーションは、暗号対応トランザクションのユーザーインターフェイスを提供し、スタックの他のコンポーネントを活用してこれらの支払いを促進するために、暗号化支払いエコシステムの顧客向けソフトウェアです。彼らのビジネスモデルには通常、プラットフォーム料金と取引ベースの料金が含まれ、インターフェイスを介して処理される取引量に基づいて収益を獲得します。

4.2ブロックチェーンベースの支払いを活用してください

ほぼ瞬時の和解

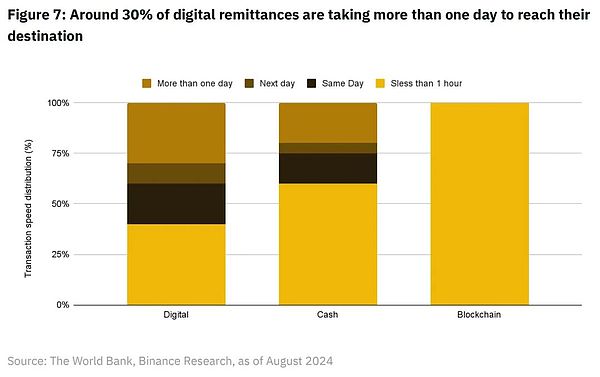

ビザまたはマスターカードカードと取引する場合、消費者は、インタント近くの支払い承認の利便性を体験できます。ただし、クライアントの銀行口座(発行銀行)から商人の銀行口座(買収銀行)に資金が譲渡される取引の実際の和解は、通常、少なくとも1日かかります。カード組織は消費者が数秒でデジタル決済を行うことを許可していますが、商人は通常、翌日またはそれ以降の購入のために資金を受け取りません。国境を越えて資金を譲渡する必要がある場合、これには異なる国の銀行間の通信が必要なため、決済時間は長くなります。

送金トランザクション時間から判断すると、国境を越えたバンク間通信システムの非効率性は明らかです。任務の約30%が目的地に到達するのに1日以上かかることは少し直感に反しています。

世界銀行はこれを2つの理由に起因します。

(1)送金は、従来の銀行サービス、つまり銀行口座への銀行口座サービスをカバーしています。

(2)ほとんどの非銀行送金サービスプロバイダーは、事前に取引のための資金を提供し、現金を使用してエンドユーザーに迅速なサービスを提供することができます。

たとえば、3つの支払いメディア(デジタル、キャッシュ、ブロックチェーン)のうち、ブロックチェーンは速度が大幅に先を行っており、トランザクションの100%が1時間以内に完了しています。

2021年、VisaはCrypto.comでパイロットを実施し、USDCとEthereumブロックチェーンを活用して、オーストラリアのリアルタイムカードプランで行われた国境を越えた取引の支払いを処理しました。現在、crypto.comはUSDCを使用してオーストラリアのビザカード決済義務を果たし、この機能を他の市場に拡大する予定です。

このパイロットの前に、Crypto.com Visaカードを使用した国境を越えた購入決済には、長い通貨交換プロセスと高価な国際電信送金が含まれていました。

Crypto.comは、Ethereumブロックチェーンを介してサークル管理されたVisa Financialアカウントに国境を越えて直接USDCを送信できるようになり、国際的な電信送金に関連する時間と複雑さを大幅に削減できます。

個々のユーザーレベルでは、Binance Payなどのサービスにより、ユーザーは国境を越えて暗号通貨を即座に転送できます。

コスト削減

世界銀行によると、国境を越えた送金の平均コストは、2023年の第4四半期の6.39%から2024年第1四半期の6.35%に減少しました。世界中の平均コストの内訳によると、サハラ以南のアフリカは、送金コストが最も高い地域であり、平均コストは7.73%です。

比較のために、Solanaのような高性能ブロックチェーンを介して、約0.00025ドルの高性能ブロックチェーンを通じて、200ドル相当のStablecoins(またはほとんどのブロックチェーンが固定ガス料金を請求するため)の平均費用(または、ほとんどのブロックチェーンは、送金量に関係なく固定ガス料金を請求するため)を送信します。Binance Payなどの製品により、ユーザーは、転送量がUSDT未満である限り、比較的低い料金でボーダーレスピアツーピアのスタブコイン転送を行うことができます。1ドルのUSD料金は、その金額を超える価値に対して請求されます。

現在、インバウンドおよびアウトバウンド通貨交換は、オンチェーン資産を含む取引の最も高価な部分であることに注意する価値があります。Binanceが2023年の第4四半期に提携したCryptoconvertは、南アフリカの消費者がデジタル資産を使用して商品を購入できるようにするサービスを提供しています。これにより、通貨交換の必要性がなくなり、マーチャントネットワークを暗号化されたネイティブクローズド支払いサイクルに組み込むことの始まりです。

透明で信頼のないネットワーク

Swiftなどの従来の支払いシステムが地政学的な目的で使用される時代に、ブロックチェーンテクノロジーは革新的な代替手段を提供します。その固有の透明性により、ブロックチェーン上のすべてのトランザクションは、すべてのネットワーク参加者が見ることができる不変の元帳に記録されます。このオープン性は、信頼とコンセンサスを促進し、詐欺と操作を防ぎます。

分散化ももう1つの重要な利点です。集中型システムとは異なり、ブロックチェーンは大規模なネットワークを制御し、単一の障害と電力乱用のリスクを減らします。誰も制裁や制限を課すことはできず、グローバルな支払いシステムが中立でアクセス可能であることを保証します。ブロックチェーンの分散化された性質は、そのセキュリティを強化し、攻撃に抵抗することを可能にします。ブロックチェーンネットワークへの侵入には、従来のシステムをはるかに超える巨大なコンピューティングパワーが必要です。

さらに、ブロックチェーンは、ピアツーピアの支払いを可能にし、仲介者を削減し、料金を削減することにより、トランザクションを簡素化します。かつて数日かかった国境を越えた支払いは数分で完了し、リアルタイムの世界貿易を促進することができます。ブロックチェーンは、デジタル価値を保存および転送するための実行可能なグローバル統一代替システムを備えた既存の分散銀行システムを提供します。

五、ブロックチェーンベースの支払いの現在のジレンマ

スケーラビリティとパフォーマンス

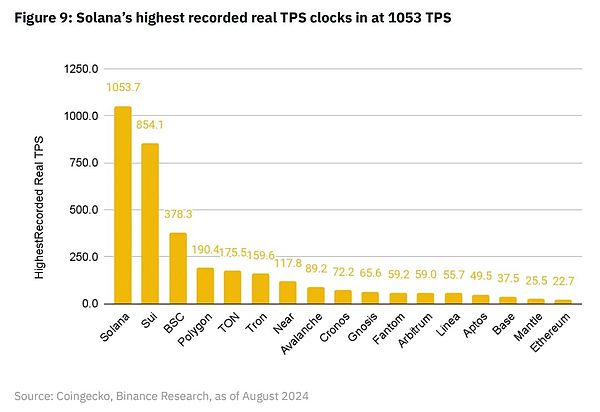

グローバルに使用可能な支払いネットワークは、安価で高速なトランザクションをサポートし、24時間年中無休で動作させることができなければなりません。支払いネットワークは毎秒数千のトランザクションを処理できるようにするために必要であるため、瞬間的な遅延でさえグローバルな事業運営に大きな影響を与える可能性があります。たとえば、Visaは1秒あたり65,000を超えるトランザクションを処理できます。

Solanaは、これまでに記録されたユーザー生成トランザクション(TPS)のユーザー生成トランザクションの数が最も多く、最大1日平均が1,000を超えるブロックチェーンです。伝えられるところによると、SUIは850を超える実際の最大TPSで密接に遅れたと伝えられています。BNBチェーンは、378.3 TPSでこのメトリックで3位にランクされています。

2023年、Visaは1日あたり約7億2,000万件の取引を処理しました。これは、2023年の平均1日のTPSが約8,300人です。

これは、Solanaによって記録された最大のユーザー生成TPのほぼ8倍のほぼ8倍です。

TPSの問題に加えて、Solanaはパフォーマンスの問題も示しました。Solanaは、2020年にメインネットの発売以来、7つの大きな混乱を経験しており、2024年2月に最新のブロック生産が停止しました。この深刻な事故により、組織は重要な事業運営(支払いなど)にブロックチェーンに依存することに慎重になっています。

しかし、これらの問題にもかかわらず、ソラナは依然として多数のパイオニア機関に採用されています。「スループットの実証済みレベル」のため、Visaは「実行可能なテストおよびパイロット支払いの使用ケース」と説明しています。

また、PayPalはSolanaを2番目のチェーンとして選択しました。執筆時点で、ほぼ1年後に発売されたにもかかわらず、SolanaでのPYUSD供給(3億7,700万ドル)はイーサリアム(3億5600万ドル)を超えています。

チェーンの複雑さ

ブロックチェーンは、その分散化された性質のために大部分が複雑であるため、消費者や商人が集中システムよりも採用するのがより不便になります。エンドユーザーの要件(民間のキー管理、ガス料金の支払い、統一されたフロントエンドの欠如など)は、ブロックチェーンテクノロジーの採用を通常の消費者や商人にとって大きな問題にします。

一方、SquareやStripeなどの支払いフィンテック企業は、過去5年間で商人や消費者の支払い経験を非常に高いレベルに引き上げました。全体として、これは、仲介者、代理店の銀行、その他の第三者のすべての根底にある複雑さを抽象化することによって行います。したがって、従来のグローバル決済スタックの観点から、消費者と商人の観点から、私たちが現在持っているのは、トランザクションあたり最大3%のコストで従来の支払いシステムを形成する高度に洗練されたシステムです。

幸いなことに、より速く、より安価なブロックチェーンインフラストラクチャの増加に伴い、ブロックチェーンアプリケーションのUI/UXも大幅に改善されています。Binance Payは、従来の銀行システムに縛られることなく、おなじみの集中型フィンテックエクスペリエンスをユーザーに提供します。これにより、ユーザーは世界中の低料金で暗号通貨を互いに送信する自由を提供すると同時に、暗号資産を自立して簡単に撤回するオプションを持っています(そうすることを選択した場合)。

規制の不確実性

暗号通貨とブロックチェーン技術のための現在の規制環境は依然として進化しており、企業や消費者に不確実性をもたらしています。規制は国によって大きく異なり、グローバルな運営と国境を越えた取引を複雑にしています。

スイスやシンガポールなどの国々は、ガイダンスを提供し、ブロックチェーンスペースの革新を促進するための明確な規制の枠組みを開発しています。EUの暗号資産市場(MICA)規制は、調整された規制環境のもう1つの例です。ブロックチェーン業界は、企業が規制環境に対処するのを支援するコンプライアンスソリューションも開発しています。個人や企業に、マネーロンダリングアンチマネーロンダリング(AML)のコンプライアンスを監視および保証し、顧客(KYC)規制を理解するために必要なツールを提供することが、採用の鍵です。

六、ブロックチェーンに基づく将来の支払い

ブロックチェーンは、統一された技術インフラストラクチャを提供し、支払いの状況を簡素化し、最新の銀行システムの断片化された性質を超越します。世界的に分散した元帳として、従来の銀行は、複数の中央管理銀行口座の維持と同期に依存しており、ブロックチェーンは従来の銀行の固有の非効率性を排除します。したがって、ブロックチェーンは、コストを削減し、世界的な支払い速度を上げる可能性のある新しい媒体を提供します。

このレポートで前述したように、支払い大手のビザは、機関の顧客にとってより安価でより高速なグローバル決済方法としてブロックチェーンを使用しようとしています。今日、Visaの顧客の1人であるCrypto.comは、Ethereumブロックチェーンを介してVisaの財政的に管理されたサークルアカウントに国境を越えて直接USDCを送信できます。これにより、以前は処理に数日かかった国際電信送金の時間と複雑さが短縮されます。企業がブロックチェーンテクノロジーに精通するにつれて、多くの企業は、より遅く、より高価なフィアットバンキングシステムの代わりに、オンチェーンのスタブコインを使用して取引することを選択するかもしれません。

より小さなピアツーピアスケールでは、ブロックチェーンは、特に国境を越えた送金部門で、グローバルな支払い業界により速く、より大きな影響を与える可能性があります。多くの送金受信者は、銀行口座を持っていないか、銀行口座が不十分です。ブロックチェーンテクノロジーは、インターネット接続とスマートフォンを持っている人なら誰でも世界中のどこからでも支払いをすぐに受け始めることができるように、「跳躍する」従来の銀行システムの可能性を提供します。

ブロックチェーンは、基本的に、世界中で支払いをよりシームレスに行うことができる新しい分散型メディアを提供します。現代の決済業界は、この新しいテクノロジーを実験し、グローバルな支払いシステムのさまざまな部分に統合し続けているため、私たちが常に念頭に置くべき究極の目標は、誰にとっても安価でより速く、より効率的なフリー通貨の世界を作成することです。