Résumé

-

Discussion sur l’avenir et le passé des stablecoins -

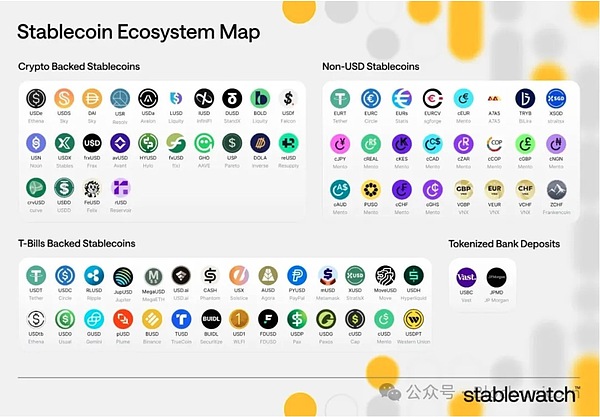

Principales catégories de pièces stables -

Analyse comparative des indicateurs de risque -

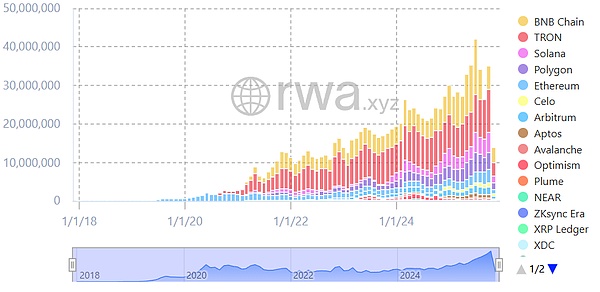

Statut de développement écologique de Solana

Discussion sur l’avenir et le passé des stablecoins

« L’adoption mondiale nécessite des changes en chaîne » — haonan

Cela devrait améliorer les règlements commerciaux mondiaux. Les transactions de change en chaîne peuvent gérer les paiements, les envois de fonds et les échanges transfrontaliers avec des pièces stables locales ou des monnaies fiduciaires sans barrières réglementaires.Il remplace les systèmes traditionnels lents par des rachats instantanés et peu coûteux.

Pour parvenir à une adoption généralisée, le FX en chaîne nécessitera des pools AMM profonds capables de soutenir, par exemple, un volume de transactions de 11 milliards de dollars sur une période de 30 jours. La gestion des dérapages peut rapidement devenir un défi, et nécessiter une infrastructure évolutive et des systèmes de paiement construits sur cette base. Les écosystèmes Stablecoin pour les changes doivent également donner la priorité à une sécurité solide.

Pour parvenir à une adoption généralisée, le trading de devises en chaîne nécessite des pools AMM approfondis, capables de gérer jusqu’à 11 milliards de dollars de volume de transactions sur une période de 30 jours.La gestion des dérapages peut rapidement devenir un défi, tout comme la création d’infrastructures et de systèmes de paiement évolutifs.Un écosystème stable pour les changes doit également donner la priorité à une sécurité renforcée.

« Le paiement des agents peut grandement améliorer l’expérience utilisateur des petites transactions en ligne » — hazeflow_xyz

x402 est un protocole de paiement open source natif d’Internet développé par Coinbase.Il utilise le code d’état HTTP 402 « Paiement requis » pour permettre des micropaiements instantanés dans des pièces stables telles que l’USDC.

x402 présente les avantages suivants :

-

Fonctionnement autonome : les agents d’IA peuvent payer indépendamment des services, des données, des calculs ou des outils en temps réel, permettant ainsi une économie de machine à machine sans intervention humaine.

-

Règlement instantané : les transactions sont confirmées en quelques secondes, sont définitives, ne comportent aucune rétrofacturation et n’entraînent aucun frais d’accord, ce qui la rend idéale pour les micropaiements à haute fréquence.

-

Intégration fluide : les agents nécessitent une configuration minimale pour associer des paiements stables à toute demande Web, résolvant ainsi les obstacles aux paiements traditionnels tels que les clés API ou les intermédiaires.

-

Conformité et sécurité : les mécanismes intégrés de vérification et de règlement garantissent le respect des exigences réglementaires tout en tirant parti des pièces stables pour maintenir la stabilité des prix dans un environnement volatile de crypto-monnaie.

-

Évolutivité de l’écosystème de l’IA : il prend en charge un marché d’agents où les agents peuvent échanger des ressources de manière autonome, facilitant ainsi la croissance d’une infrastructure basée sur des pièces stables et alimentée par des facilitateurs tels que Coinbase ou PayAI.

« La blockchain et les réseaux de transactions publiques peuvent renforcer la confiance et la transparence, réduisant ainsi les transactions illégales. »

Les banques traditionnelles telles que Deutsche Bank et les cabinets d’audit tels que Deloitte et Ernst & Young ont été confrontés à de graves accusations d’erreurs d’audit ou de blanchiment d’argent.De nombreux hommes politiques ont également été reconnus coupables de détournement de fonds publics.

Je pense que l’un des grands avantages de l’utilisation de pièces stables basées sur la blockchain est la capacité de réduire la corruption, les transactions illégales et le blanchiment d’argent.La police financière sera en mesure de suivre tous les mouvements d’argent et les auditeurs auront une vision plus claire des opérations commerciales.Cela peut également conduire à de nouvelles positions de suivi/analyse de données de portefeuille (par exemple Dune).Une compréhension plus approfondie des flux de capitaux et une analyse précise des données devraient donner naissance à de nouveaux concepts et modèles économiques.

Pour moi, la blockchain n’est pas seulement une révolution pratique (d’un point de vue commercial), elle regagne également la confiance du public dans les gouvernements et leurs élites en leur donnant un contrôle et une surveillance transparents.

« L’infrastructure Stablecoin finira par devenir invisible » – Suhail Kakar

Il a souligné que le stablecoin blockchain ne sera pas connu du public. Les utilisateurs particuliers ne se soucient pas du contexte technique, tant qu’ils disposent d’un système de paiement entièrement fonctionnel.Par exemple, il a déclaré que Telegram avait été initialement développé comme une application de messagerie instantanée et avait ensuite intégré le réseau TON.Les utilisateurs ont reçu sans le savoir des services de portefeuille et de paiement sans se rendre compte qu’il s’agissait d’une crypto-monnaie ou d’une blockchain.C’est exactement ce que des entreprises comme Circle, Tether, Coinbase et Stripe construisent avec une infrastructure de paiement qui permet aux commerçants d’accepter des paiements en crypto-monnaie sans aucune connaissance des crypto-monnaies.Les commerçants reçoivent les dollars, l’infrastructure gère tous les travaux liés à la blockchain et les clients bénéficient d’une expérience de paiement fluide.

Le plus grand succès de la crypto-monnaie viendra lorsque les gens cesseront d’en parler et deviendront plutôt une infrastructure invisible qui alimente les expériences que les gens souhaitent réellement.

« La valeur marchande des protocoles stablecoin basés sur le revenu a grimpé en flèche » – Jacek_Czarnecki

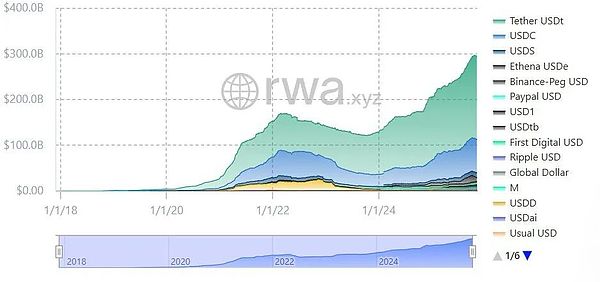

Leur capitalisation boursière combinée a été multipliée par 13, passant de 666 millions de dollars en août 2023 à 8,98 milliards de dollars en mai 2025, avec un pic à 10,8 milliards de dollars en février.

Ils représentent actuellement 3,7 % de l’ensemble du marché des stablecoins (totalisant 300 milliards de dollars).

Il existe actuellement plus de 100 pièces stables basées sur le revenu sur le marché ; parmi eux, les pièces stables grand public telles que le sUSDe d’Ethena et le sUSDS/sDAI de Sky représentent 57 % de la part de marché (5,13 milliards de dollars).Ils ont distribué près de 600 millions de dollars de bénéfices depuis mi-2023.

Il existe deux principaux facteurs déterminants pour l’émergence récente de nouvelles pièces stables génératrices de revenus :

-

Le premier point vient de ses concepts fondamentaux : couverture delta neutre (Ethena USDe) et mécanisme de liquidation douce (Curve crvUSD), permettant au stablecoin de se remettre du krach de Luna et d’atteindre une valeur marchande de 300 milliards de dollars.

-

Le deuxième point vient du niveau gouvernemental, ils commencent à reconnaître certains types d’actifs cryptographiques comme des instruments financiers, ce qui ouvre la voie à l’innovation.Les développements réglementaires tels que la loi GENIUS aux États-Unis (signée en juillet 2025, exigeant des réserves 1:1, des processus de lutte contre le blanchiment d’argent/connaissance du client et interdisant les pièces stables algorithmiques non garanties), le MiCA de l’UE et les cadres connexes au Royaume-Uni et en Asie, ont stimulé l’adoption et la confiance institutionnelles.

-

« Nouveau modèle de revenus et distribution en marque blanche » — hazeflow

-

Dans un environnement de taux d’intérêt bas, par exemple lorsque le gouvernement intervient, de nouveaux modèles d’incitation peuvent être établis. Les gouvernements peuvent inciter les utilisateurs à utiliser des pièces stables.Dans un environnement de taux d’intérêt élevés, les pièces stables, en particulier les pièces stables décentralisées, peuvent bénéficier d’un avantage en offrant des rendements ou des incitations grâce à leurs actifs de réserve.Les utilisateurs peuvent obtenir des rendements annuels suffisants pour compenser l’inflation simplement en détenant des pièces stables.Ces avantages peuvent être convertis en remises en espèces ou en avantages pour les services publics grâce à une coopération étroite avec les partenaires.

-

Une infrastructure stable et une entreprise comme Apple ou Microsoft peuvent en bénéficier mutuellement.Les entreprises peuvent gagner de nouvelles sources de revenus et les pièces stables peuvent gagner une large base d’utilisateurs, favorisant ainsi le développement mondial.

-

Les États-Unis constituent le terrain le plus fertile pour la croissance des pièces stables, avec une réglementation en bonne voie et un marché de plus grande taille.En termes de praticité des pièces stables, les pays pauvres sont plus disposés à utiliser les pièces stables en raison de la faiblesse de leur propre monnaie.

-

Examinons maintenant les caractéristiques spécifiques de chaque stablecoin pour comprendre leurs mesures de risque et leurs mécanismes de récompense. J’ai écrit et créé ces graphiques pour vous aider à acquérir une compréhension globale des différents mécanismes afin que vous puissiez trouver lesquels sont les plus robustes, ont des rendements plus élevés ou plus faibles.

Les Stablecoins sont l’épine dorsale de DeFi.Ce n’est pas le meilleur choix d’investir tous les fonds inutilisés dans un seul protocole. La diversité est la clé, mais pour obtenir des rendements stables, la diversité est limitée et des compromis doivent être faits entre les différentes pièces stables.

Catégorie Stablecoin

Pièces stables garanties (surgaranties à l’aide de crypto-monnaies ou RWA) :

Mécanisme de revenu : les utilisateurs empruntent avec des garanties (ETH, BTC) supérieures à la valeur du stablecoin émis et gagnent des revenus grâce aux frais de prêt, aux intérêts RWA (bons du Trésor américain) ou aux bénéfices du protocole. Les garanties excédentaires agissent comme un tampon.

Par exemple : USDS (Sky, les revenus proviennent des RWA et des prêts), GHO (Aave, les revenus proviennent des frais d’emprunt), USR (Resolv, les revenus proviennent d’actifs tokenisés), USDe (Ethena, les revenus proviennent des ETH promis et des contrats à terme), USD0 (Avalon, les revenus proviennent des intérêts RWA), cUSD (Celo, les revenus proviennent du soutien aux ressources naturelles).

Comment les revenus sont générés : Les intérêts générés par la garantie (récompenses de mise ou rendements RWA) sont distribués aux détenteurs ou aux gages via des modules tels que les taux d’intérêt d’épargne.

Stablecoins algorithmiques ou hybrides :

Mécanisme de revenus : ajuste algorithmiquement l’offre (frais de frappe) en fonction de la demande pour maintenir la stabilité, et les revenus proviennent du seigneuriage (frais de frappe) ou d’incitations (jetons de gouvernance).

Par exemple : USDF (Falcon, un produit hybride dont les revenus proviennent de contrats à terme perpétuels), USDO (Avalon, combinant des éléments algorithmiques avec du RWA).

Méthode de génération de revenus : l’ajustement dynamique crée des opportunités d’arbitrage ou de récompense, souvent amplifiées par l’intégration de DeFi telles que le jalonnement et la fourniture de liquidités.

Comment les avantages sont générés : les ajustements dynamiques créent des opportunités d’arbitrage ou de récompenses, et les intégrations DeFi (telles que le jalonnement ou l’apport de liquidités) amplifient souvent ces opportunités.

Pièces stables adossées à Fiat ou centralisées (à titre de comparaison uniquement) :

Mécanisme de rendement : adossé à la monnaie légale ou équivalent à 1:1, et les revenus proviennent des réserves (bons du Trésor).Les bénéfices sous-jacents ne sont généralement pas distribués aux utilisateurs mais sont réservés à l’usage de l’entreprise.

Par exemple : USDC (Cercle), USDT (Tether)

Comment les revenus sont générés : Gagnez des intérêts à faible risque sur les réserves, mais avec une décentralisation minimale.

indicateurs de risque

Risque de désindexation

Une dépeg se produit lorsqu’un stablecoin est incapable de maintenir son ancrage prédéterminé à 1 $, généralement en raison d’une pression extrême du marché, d’un déséquilibre entre l’offre et la demande ou d’une baisse significative de la valeur de la garantie sous-jacente.Ce risque est inhérent au modèle stablecoin, car ils reposent sur des incitations économiques, des mécanismes algorithmiques ou des réserves qui peuvent échouer lors d’un krach du marché des cryptomonnaies ou d’une crise financière plus large.Les pièces stables garanties peuvent se désancrer lorsque les réserves sont faibles ou la liquidité faible, tandis que les pièces stables algorithmiques s’appuient sur des mécanismes d’arbitrage fragiles qui peuvent s’effondrer en cas de vente de panique.

Autres ajouts importants :

-

Types de mécanismes de découplage : Il existe de nombreux types de mécanismes de découplage, et il est crucial de faire la distinction entre le découplage temporaire (dû à une crise de liquidité à court terme) et le découplage permanent (une spirale mortelle dans un système sous-garanti).Les mesures à surveiller incluent le taux d’écart de fixation (suivi de la fréquence à laquelle le prix s’écarte de ± 0,5 % sur une période de 24 heures), la transparence du ratio de réserve grâce à un audit en chaîne et la vitesse de rachat lors des tests de résistance.

-

Effet de contagion du marché : le découplage d’un stablecoin pourrait déclencher une réaction en chaîne dans tout l’écosystème DeFi (semblable à une « ruée bancaire »), car les stablecoins sont souvent utilisés comme garantie dans les protocoles de prêt, amplifiant les pertes.

-

Stratégies d’atténuation : un audit régulier des réserves, le maintien d’un taux de surdimensionnement supérieur à 100 % et des modèles hybrides combinant un soutien fiduciaire avec des ajustements algorithmiques peuvent tous réduire les risques. Cependant, même avoir un stablecoin bien approvisionné n’est pas complètement à l’abri.Par exemple, pendant les périodes de forte volatilité du marché, les arbitragistes peuvent retarder les négociations en raison des frais de gaz élevés ou de la congestion du réseau.

-

Derniers développements : à mesure que l’adoption augmente, les risques de découplage sont surveillés au moyen de modèles de prévision qui utilisent des facteurs tels que la volatilité des garanties, l’émission et les indicateurs macroéconomiques (changements des taux d’intérêt qui affectent les réserves garanties par le Trésor) jusqu’en 2025.

Événements typiques : TerraUSD (UST) s’est découplé en mai 2022 et a chuté de 1 $ à près de 0, provoquant une défaillance de l’algorithme et une panique du marché, déclenchant l’effondrement d’un écosystème de plus de 40 milliards de dollars.

Vulnérabilité des contrats intelligents

Des failles de code ou des exploits dans le protocole peuvent entraîner un piratage ou une perte de données. Plus un protocole stable s’exécute longtemps, plus il est résistant à ces vulnérabilités.Les protocoles les plus récents sont confrontés à des risques plus élevés en matière de contrats intelligents (qui n’ont pas été testés sur le terrain).

Les contrats intelligents constituent le squelette des protocoles stablecoin, mais ils peuvent contenir des failles de code, des failles logiques ou des faiblesses qui peuvent être exploitées, entraînant un accès non autorisé, une perte de fonds ou une défaillance du protocole.Les protocoles matures qui ont été testés fonctionnent généralement mieux grâce à de multiples audits et à l’expérience des applications réelles, tandis que les nouveaux protocoles sont confrontés à des risques plus élevés en raison d’un code non vérifié.

Autres ajouts importants :

-

Pratiques d’audit et de test : l’accent est mis sur l’identification des problèmes avant et après la sortie du produit grâce à plusieurs audits indépendants (par exemple, en utilisant des outils comme Quantstamp ou Trail of Bits), des outils de vérification formelle et un programme continu de bug bounty.Les mesures incluent le nombre d’audits, le temps écoulé depuis la dernière mise à jour majeure et l’historique des attaques.

-

Dépendance à Oracle : le recours à des sources de données externes (oracles) pour la tarification des garanties peut conduire à des manipulations.Par exemple, une attaque de prêt flash pourrait temporairement fausser les prix et déclencher des liquidations inutiles (provoquant ainsi un découplage temporaire).

-

Impact à l’échelle de l’écosystème : les vulnérabilités n’existent pas de manière isolée.Le piratage d’un protocole pourrait affecter tous les stablecoins qui y sont intégrés, déclenchant une liquidation en cascade de l’ensemble du protocole stablecoin (car ils se soutiennent mutuellement/utilisent des garanties similaires), conduisant à un effondrement de la confiance et à une diminution de l’adoption.C’est le cas lorsque l’orage SVB a provoqué un découplement temporaire de l’USDC, affectant ainsi l’ensemble de l’écosystème DeFi.

Incident typique : le piratage du réseau Ronin en mars 2022, au cours duquel des attaquants ont exploité des vulnérabilités pour voler 620 millions de dollars d’ETH et d’USDC sur le pont Axie Infinity.

risque réglementaire

Les Stablecoins font l’objet d’une surveillance croissante du gouvernement en ce qui concerne la lutte contre le blanchiment d’argent (AML), les exigences de connaissance du client (KYC), la classification de sécurité et la transparence garantie par le fiat.Cela pourrait entraîner des restrictions opérationnelles, des gels d’actifs, voire des interdictions pures et simples, en particulier pour les pièces stables qui intègrent des actifs du monde réel (RWA) ou mènent des opérations internationales.Ces risques sont amplifiés dans les juridictions où la politique en matière de cryptomonnaie change constamment, affectant sa disponibilité mondiale.

Autres ajouts importants :

-

Différences réglementaires mondiales : dans l’Union européenne, la réglementation des marchés de crypto-actifs (MiCA) exige que les émetteurs de pièces stables détiennent des réserves auprès de banques agréées et maintiennent des tampons de liquidité, tandis que les États-Unis se concentrent sur la classification de certaines pièces stables comme titres et sont soumises à la réglementation de la Securities and Exchange Commission (SEC) des États-Unis.Les marchés émergents peuvent imposer des contrôles de capitaux pour restreindre les flux de capitaux transfrontaliers.Les protocoles doivent respecter les réglementations pertinentes afin d’interagir avec les citoyens, ce qui ajoute à la complexité de leur développement.De plus, l’accord doit choisir une juridiction pour le développement juridique, et l’UE n’est pas le premier choix…

-

Mesures de conformité : suivez le statut de la licence de l’émetteur, la fréquence des rapports de réserve et l’association avec les entités sanctionnées.Le non-respect peut entraîner la radiation des bourses, perdant ainsi la confiance et la base d’utilisateurs.

-

Facteurs géopolitiques : les pièces stables liées au dollar américain sont confrontées à des risques liés aux changements de politique américaine, tels que les contrôles à l’exportation de produits technologiques ou l’extension des sanctions contre les entités de crypto-monnaie.Les Stablecoins sont pour la plupart rattachées au dollar américain, mais que se passera-t-il si les États-Unis s’effondrent ou perdent leur influence financière en Asie ou dans l’UE ?Je me suis rendu compte que le franc suisse est une monnaie assez forte !Développer un stablecoin soutenu par l’un des pays les plus stables peut permettre une diversification, une confiance accrue et des swaps de change.

-

Côté positif : la réglementation peut renforcer la légitimité, mais une réglementation excessive peut étouffer l’innovation et forcer les utilisateurs à se tourner vers des alternatives non réglementées.

Événements typiques : en août 2022, l’Office of Foreign Assets Control (OFAC) du département du Trésor américain a imposé des sanctions à Tornado Cash, en mettant son adresse sur une liste noire, en interdisant aux citoyens américains d’interagir avec lui et en gelant 437 millions de dollars d’actifs.

Risque de liquidité

Le risque de liquidité survient lorsque les utilisateurs sont incapables d’acheter et de vendre des pièces stables sans subir un dérapage de prix important, qui est exacerbé sur les marchés avec de faibles volumes de transactions, en période de panique ou sur les bourses avec de faibles volumes de transactions.Les pièces stables établies avec une valeur totale verrouillée (TVL) élevée et des pools de liquidités profonds ont tendance à mieux fonctionner, car la présence à long terme crée des effets de réseau et réduit les dérapages.

Autres ajouts importants :

-

Métriques : utilisez des données en chaîne telles que TVL (DefiLlama), le ratio volume de transactions sur 24 heures par rapport à la capitalisation boursière et les taux de glissement sur les principales bourses décentralisées (DEX) pendant les pics de volatilité.Un ratio sain est de 5 à 10 % du volume quotidien des échanges dépassant l’offre en circulation.

-

Problèmes de profondeur du marché : dans un marché baissier, les rachats peuvent dépasser les nouvelles réserves de liquidité, épuisant ainsi les réserves de liquidité.

-

Liquidations en chaîne : Semblables à une panique bancaire (je le répète), des retraits massifs peuvent créer une prophétie auto-réalisatrice, faisant d’un manque de liquidité perçu une réalité.

-

Améliorations : L’intégration avec des teneurs de marché automatisés (AMM) et des incitations à la liquidité (récompenses d’extraction de liquidité, Merkl, Turtle) peuvent accroître la résilience, mais une dépendance excessive à l’égard des incitations peut entraîner la disparition de la liquidité artificielle en cas de crise.

Événement typique : FTX s’est effondré en novembre 2022, provoquant une pénurie de liquidités de 8 milliards de dollars, interrompant les retraits et conduisant à la faillite dans un contexte de sorties massives.

risque de contrepartie

Les Stablecoins s’appuient souvent sur des tiers, tels que des dépositaires responsables du RWA, des oracles responsables des données de prix ou des ponts inter-chaînes responsables de la fonctionnalité inter-chaînes, ce qui peut entraîner des problèmes tels que l’insolvabilité, la fraude ou des erreurs opérationnelles, créant ainsi des points de défaillance.

Autres ajouts importants :

-

Échec du dépositaire et de l’oracle : les dépositaires peuvent faire défaut et les oracles (tels que Chainlink) peuvent fournir des données inexactes en cas de problèmes de réseau, entraînant une erreur de tarification des garanties.

-

Paramètres d’évaluation : évaluez la diversité du dépositaire, la couverture d’assurance et la décentralisation d’Oracle. Le degré élevé de centralisation des API peut augmenter les risques.Par exemple, crvUSD de CURVE maintient l’exactitude de ses prix oracle sur la base de plusieurs sources de données stables.

-

-

Interdépendances : dans les actifs tokenisés, les chaînes de contreparties peuvent amplifier les problèmes ; par exemple, un piratage du protocole lié pourrait geler les rachats de stablecoins.

-

Protection juridique : les détenteurs peuvent être considérés comme des créanciers chirographaires dans une procédure de faillite et ont peu de capacité à récupérer leurs actifs ;cela met en évidence la nécessité de réserves diversifiées. Dans mon graphique, vous remarquerez que certaines pièces stables reposent sur une sorte de garantie qu’elles ne conservent même pas physiquement (la garantie est généralement des bons du Trésor à court terme, donc le risque de défaut est proche de zéro).D’autres protocoles peuvent être trop dépendants de l’ETH-LST, du BTC-LST ou du SOL-LST, ce qui est particulièrement préoccupant en termes de volatilité des rendements.

Événements typiques : Celsius Network a fait faillite en juin 2022, gelant 4,7 milliards de dollars de fonds d’utilisateurs en raison de mauvais investissements et de défauts de contrepartie.

volatilité des rendements

Les rendements des Stablecoins, généralement dérivés d’accords de prêt ou d’investissements en obligations du Trésor, fluctuent en fonction des conditions du marché, des besoins de prêt et des taux d’intérêt, réduisant ainsi la prévisibilité pour les utilisateurs à la recherche d’un revenu passif stable.

Autres ajouts importants :

-

Facteurs contributifs : Dans un environnement de faible volatilité, les rendements chutent en raison de la diminution des emprunts ; lors d’un marché haussier, les rendements augmentent. Un autre facteur de rendement pertinent pour les RWA est les taux d’intérêt externes (tels que le taux des fonds fédéraux).

-

Indicateurs de risque : la surveillance des fourchettes de rendement historiques, les corrélations avec l’indice de volatilité des crypto-monnaies (CVIX) et l’utilisation du protocole sont essentielles pour prédire les fluctuations potentielles des rendements et clôturer les positions plus tôt (un ratio prêt/débit supérieur à 80 % indique des rendements plus élevés, mais comporte également des risques).

-

Considérations de durabilité : les rendements élevés peuvent signaler des risques potentiels tels qu’un effet de levier excessif.Les modèles durables privilégient les stratégies delta neutres pour minimiser l’exposition au risque directionnel, comme Ethena, ce qui explique une partie de leur succès.

-

Impact sur les utilisateurs : la volatilité peut entraîner des coûts d’opportunité, et les utilisateurs peuvent ne pas bénéficier de rendements plus élevés ailleurs, ou souffrir de l’inflation si les rendements sont inférieurs au taux d’épargne légal.

Événements typiques : au cours de l’hiver cryptographique de 2022, les bénéfices d’Aave/Compound sont passés de plus de 10 % à moins de 2 % à mesure que la demande d’emprunt se tarissait.

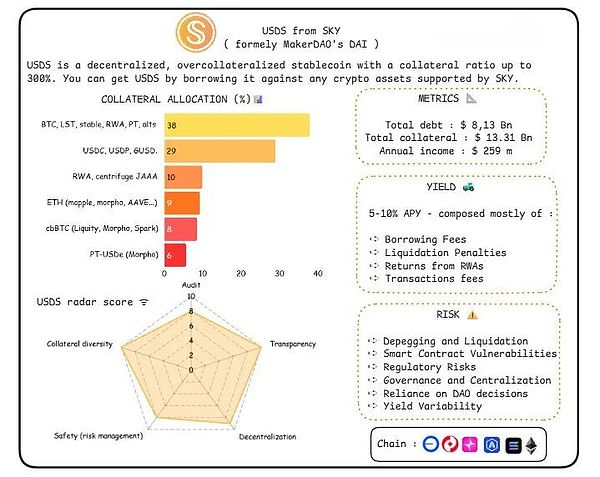

Indicateurs du tableau de bord Sky

Risques uniques : vulnérabilités des contrats intelligents (en raison de modules de prêt complexes), risques réglementaires (l’exposition aux RWA aux titres garantis par le gouvernement américain sera soumise à un examen minutieux), volatilité des rendements (les taux d’épargne dynamiques peuvent baisser).

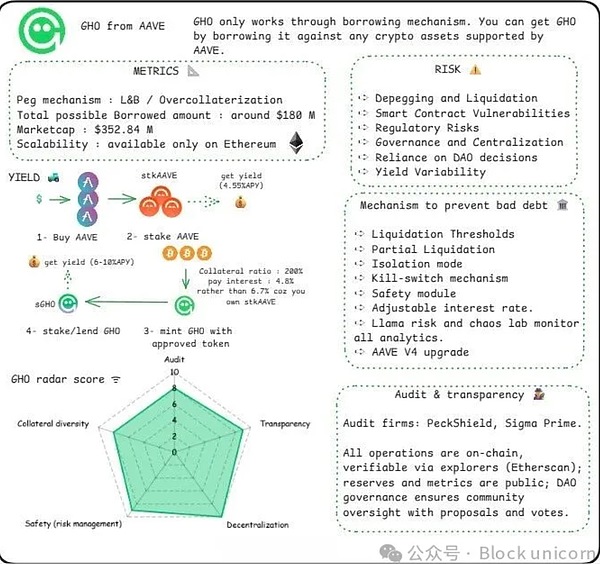

Métriques du tableau de bord GHO

Risques uniques : fragilité du mécanisme de prêt (le surdimensionnement peut conduire à des liquidations en cascade), incapacité à générer des revenus (si la demande d’emprunt diminue, le taux de rendement tombera à zéro).

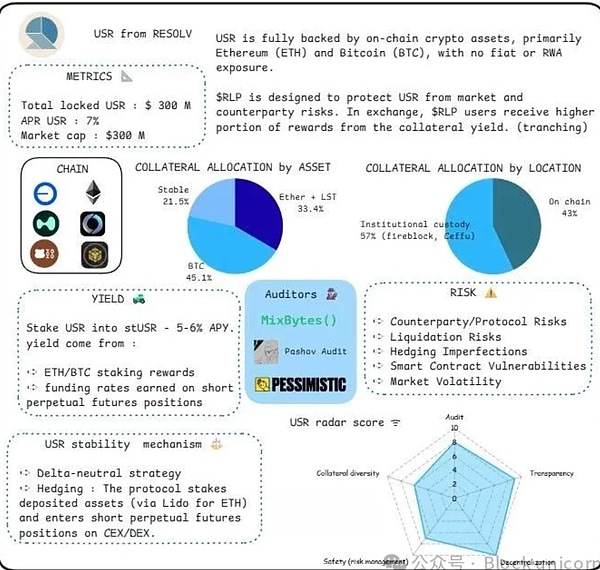

Métriques du tableau de bord USR

Risques uniques : risque de sous-garantie (si le RWA se déprécie), seuil de liquidation (forte volatilité de l’ETH/BTC sous-jacent), défaillance du module de sécurité (les tampons de type assurance peuvent être insuffisants).

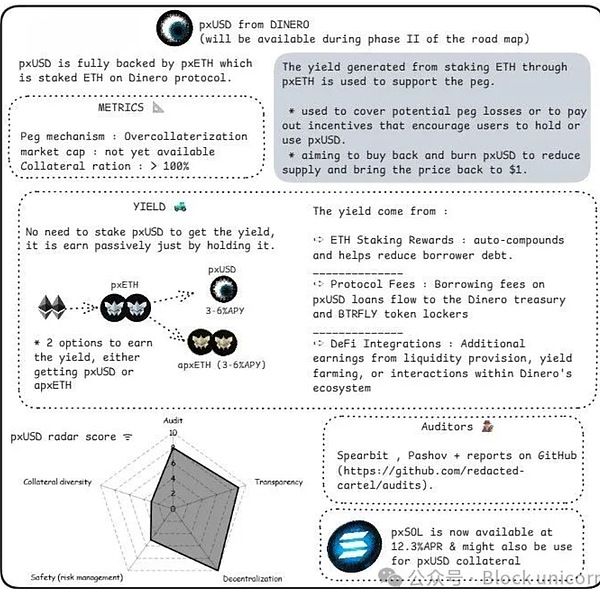

Métriques du tableau de bord Dinero

Risques uniques : contrairement aux jetons entièrement surgarantis, le retour sur les récompenses de mise est automatiquement composé, ce qui le rend vulnérable aux événements de pénalité Ethereum ou aux périodes de faibles rendements.

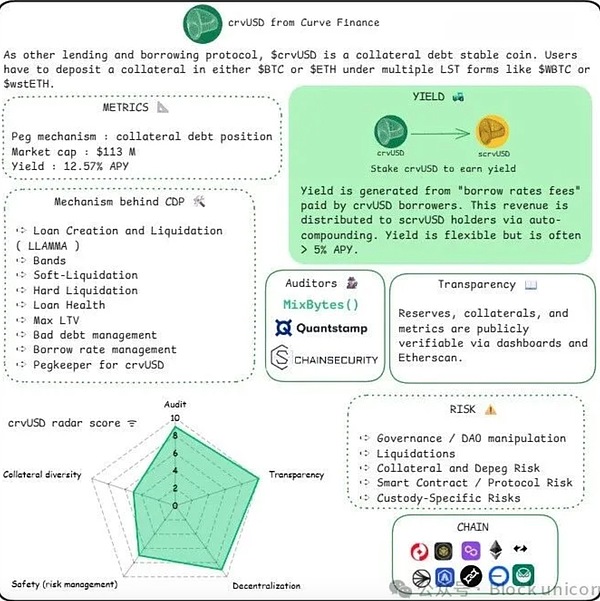

Métriques du tableau de bord crvUSD

Risques uniques : le modèle CDP de crvUSD (ratio sain 150-167 %, soutenu par BTC/ETH LST) se concentre sur les prêts, donc pendant les périodes de volatilité du marché, le risque de liquidation en cascade devient un risque majeur, et les rendements des frais, bien que flexibles, sont généralement supérieurs au rendement annualisé (APY) de 3,5 %.

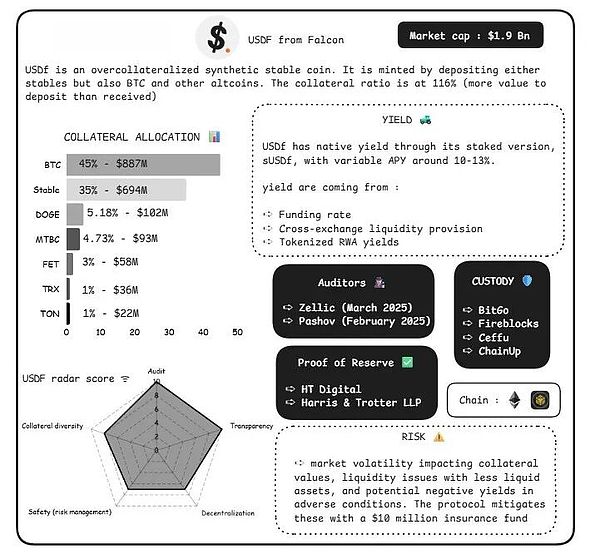

Métriques du tableau de bord Falcon

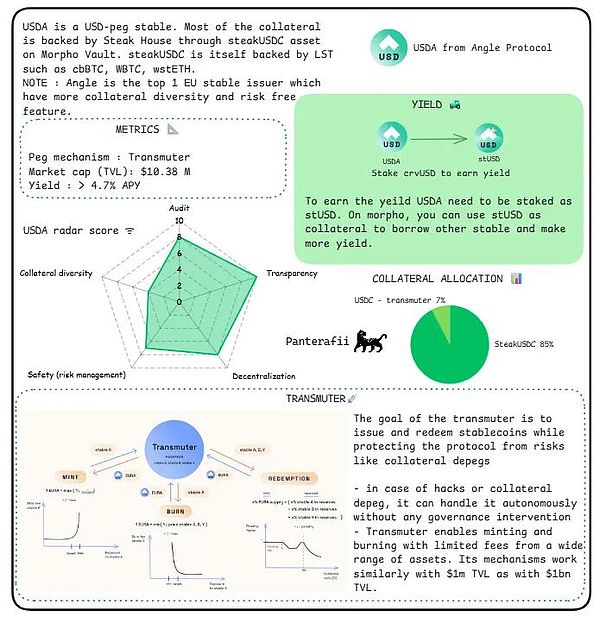

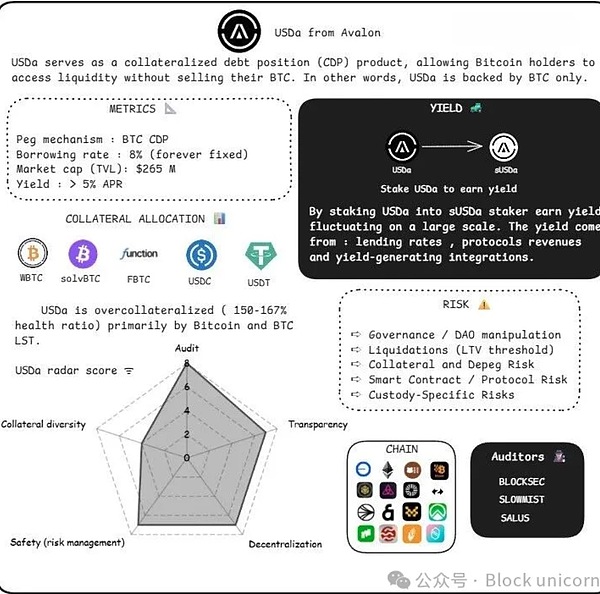

Risques uniques : l’objectif de conversion de l’USDA est d’empêcher le désancrage en autorisant le monnayage/le brûlage avec des frais limités (1 million de TVL équivaut à 1 milliard de dollars), mais cela introduit des risques d’autonomie tels que l’autorisation de la gouvernance de se dérouler sans intervention, la rendant vulnérable aux piratages ou aux défaillances de garanties, avec son soutien à 85 % du steakUSDC.

Analyse de changement de pièces

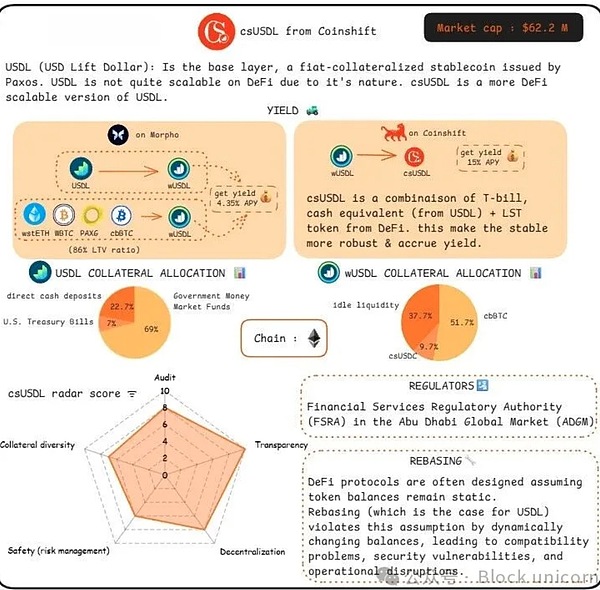

Risques uniques : le marché tripartite du csUSD (détenteurs, générateurs, réhypothécateurs) le rend unique grâce au rebasage des revenus (à partir des bons du Trésor/LST), mais il existe également un risque de changements d’équilibre, entraînant des problèmes de compatibilité avec les protocoles DeFi.

Analyse Avalon

Risques uniques : le taux d’emprunt fixe de l’USDA (8 %) et le modèle CDP garanti par Bitcoin (générant un rendement annuel supérieur à 5 %) l’exposent au risque de fluctuations du prix du Bitcoin, contrairement aux garanties diversifiées, et il n’est pas fait mention de tampons de sur-garantie.

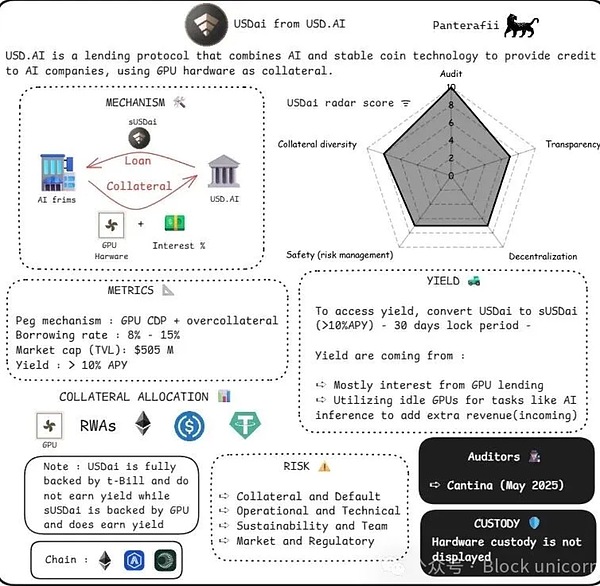

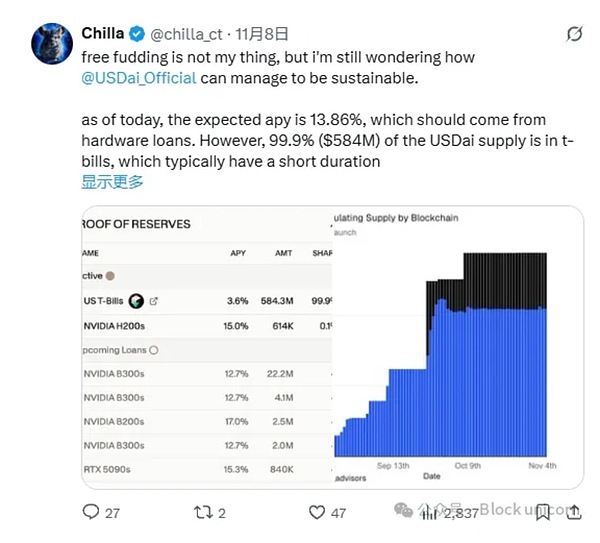

USDai Analyse

Risques uniques : la garantie GPU CDP est un actif illiquide.

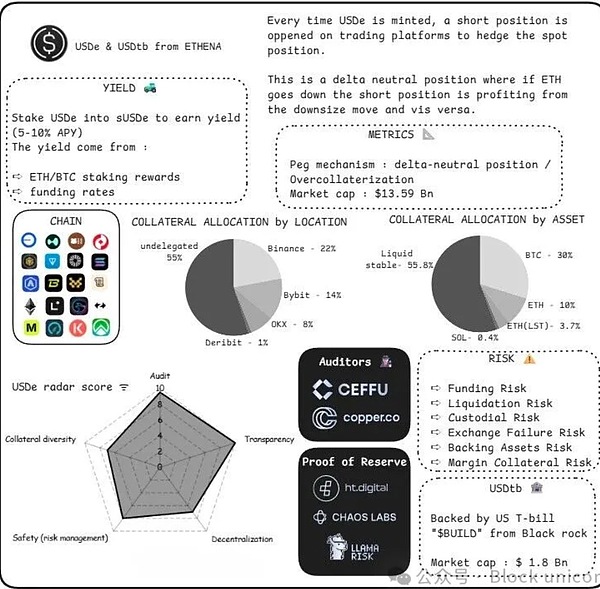

Analyse Ethena (USDe)

Risques uniques : forte hausse des taux d’intérêt (les positions à terme peuvent perdre de la valeur), fluctuations des taux de financement (les taux d’intérêt négatifs érodent les rendements), risques perpétuels à terme (krach du marché conduisant à une liquidation).

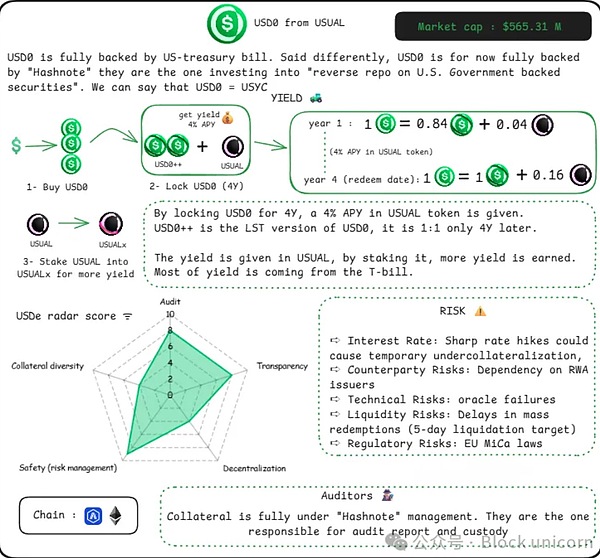

Analyse habituelle

Risques spécifiques : Risques spécifiques à l’hébergement (RWA gérés par Hashnote).

Analyse Frax

Risque unique : les mécanismes mixtes exacerberont l’échec du mécanisme de liaison dans la transformation économique.

Rapport de transparence Paxos

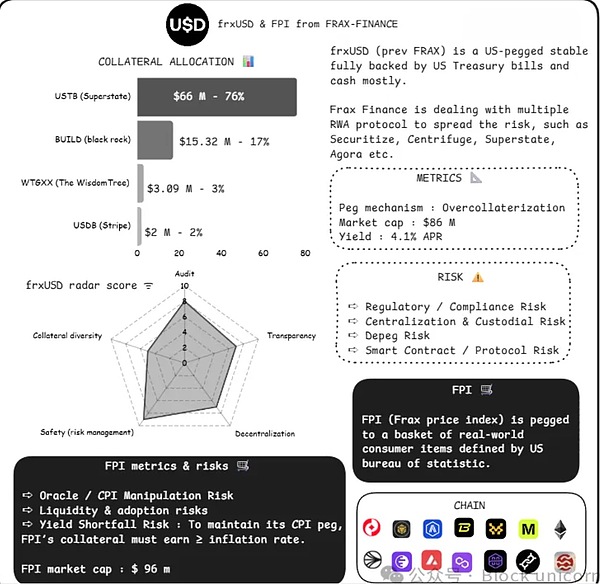

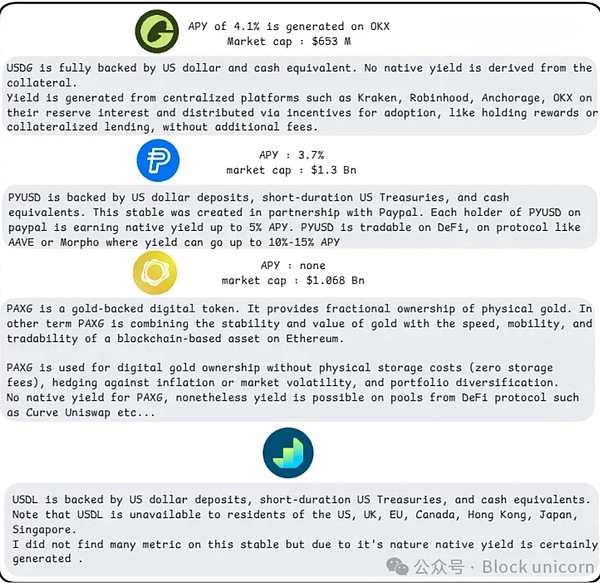

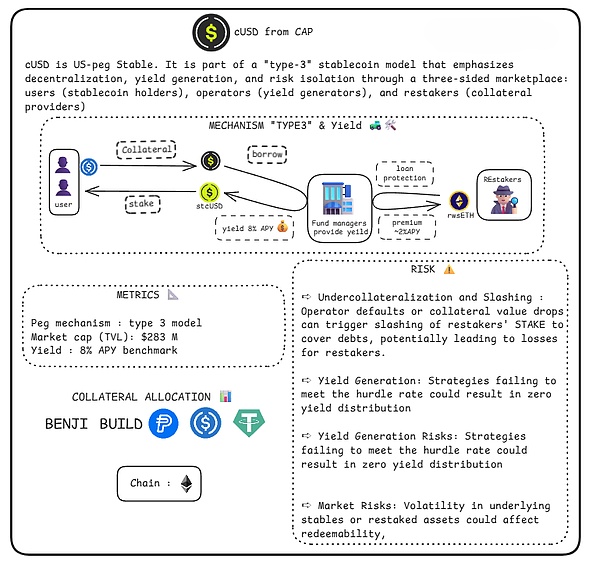

Plafond(cUSD)

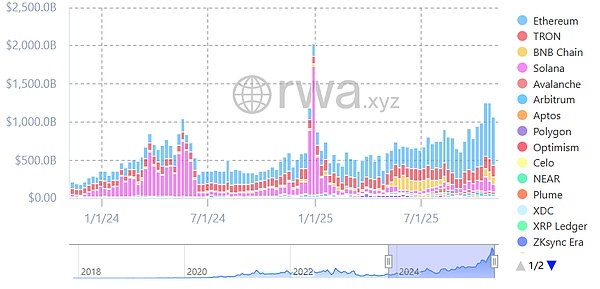

Statut écologique de Solana

Conclusion

L’USDai a publié une annonce à ce sujet, suggérant que les prêts GPU seraient retardés.Il existe un écart entre les emprunteurs cherchant à acquérir de l’USDai et les prêteurs qui ont du mal à fournir des garanties.Reportage : « La carte graphique NVIDIA B200 bloquée à la douane française après avoir quitté Taiwan. »