Autor: Jack Inabinet, Quelle: Bankless, Compiler: Shaw Bitcoin Vision

Das Abstecken von Kryptowährungen dringt über Spot-Exchange-Traded-Funds (ETFs) allmählich in die traditionelle Finanzwelt ein. Dieser Durchbruch, der lange Zeit durch unklare Wertpapierregeln behindert wurde, bringt endlich die Rendite nativer Kryptowährungen für die breite Masse.

Grayscale war Anfang Oktober Vorreiter bei der Ethereum-Absteckfunktion und war damit das erste Unternehmen, das das Abstecken auf seinem Spot-Ethereum-ETF ermöglichte.Zwei Monate später hat die Vermögensverwaltungsgesellschaft mehr als 70 % der von ihr verwalteten Ethereum-Vermögenswerte in Höhe von 4,7 Milliarden US-Dollar zugesagt.Mittlerweile hat sich BlackRock dem Zug angeschlossen und die ersten regulatorischen Schritte unternommen, indem es einen potenziellen Treuhandantrag für den „iShares Staking Ethereum ETF“ eingereicht hat.

Der Ethereum ETF verfügt über ein Gesamtvermögen von 18 Milliarden US-Dollar, was mehr als 5 % der Marktkapitalisierung der ETH ausmacht, und kontrolliert fast so viel ETH wie Lido, der größte Wettanbieter des Netzwerks und größter Einzelinhaber der ETH.

Heute werden wir die Situation, in der der Gewinner alles bekommt, auf dem Markt für Kryptowährungs-Einsätze untersuchen, bewerten, wer am meisten von der Nachfrage nach ETF-Einsätzen profitieren wird, und die Konzentrationsrisiken analysieren, die diese Zuflüsse bei Einsätzen mit sich bringen können.

Der Gewinner nimmt den gesamten Markt

Zwei Kerndynamiken beim Abstecken von Kryptowährungen treiben das System auf natürliche Weise in Richtung eines Ergebnisses, bei dem nur der Gewinner entscheidet, was letztendlich dazu führen könnte, dass ein einzelner Anbieter den Markt dominiert.

Liquiditätsvorteil

Für ein bestimmtes Krypto-Asset können die größten Staking-Anbieter ihren Stakeholdern überlegene Liquidität bieten, was für viele preissensible institutionelle Inhaber, einschließlich ETF-Manager, die Rücknahmen abwickeln müssen, von entscheidender Bedeutung ist.

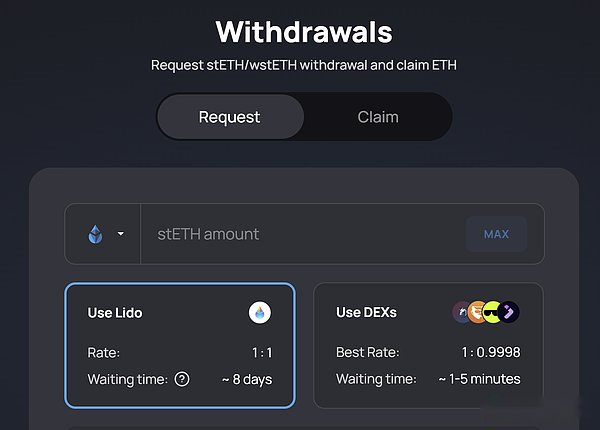

Durch Einsätze bei Lido (das 24 % der ETH-Zusagen kontrolliert) kann man beispielsweise stETH verdienen, ein fungibles Einlagenzertifikat, das sofort zu Marktpreisen eingelöst oder innerhalb weniger Tage im Verhältnis 1:1 gegen ETH eingelöst werden kann.Unabhängig davon, ob sie umtauschen oder einlösen, erhalten Inhaber von stETH aufgrund der höheren Liquidität und der größeren Validatorenbasis in der Regel eine bessere Ausführung als sonst – Faktoren, die die Börsenpreise erhöhen und Rücknahmen beschleunigen können.

Skaleneffekte

Lido erhebt derzeit eine Provision von 10 % auf die ETH-Einsatzprämien der Kunden, was niedriger ist als bei jedem anderen bekannten Anbieter von Absteckdiensten.

Während Lido die Provisionen im Rahmen einer Niedrigkostenstrategie noch nie gesenkt hat, können Top-Einsatzanbieter durch die Senkung der Gebühren mehr Spieler anlocken und dadurch die Gewinne zu niedrigeren Preisen als die Konkurrenz steigern, da die Benutzer höhere Renditen anstreben.

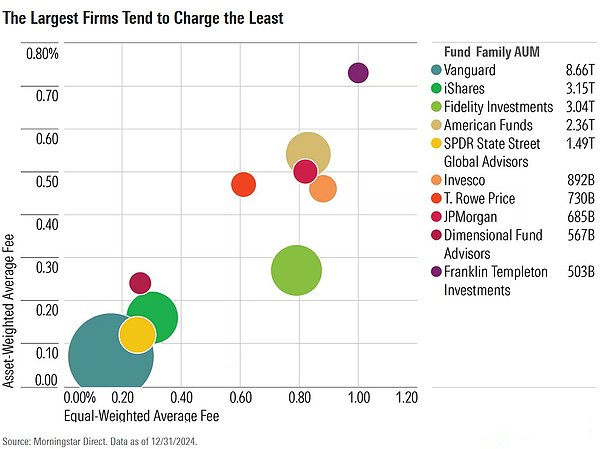

Es gibt viele klare Beispiele für diese Dynamik im traditionellen Finanzwesen.Ironischerweise startete Vanguard erst spät mit dem Handel mit Kryptowährungs-ETFs, festigte seinen Pionierstatus jedoch in den 1980er Jahren durch die Einführung kostengünstiger passiver Indexanlageprodukte.Diese Produkte boten bessere Renditen als die damals vorherrschenden aktiven Strategien mit hohen Gebühren.

Der Erfolg von Vanguard zeigt sich in den Zahlen, und der Vermögensverwaltungsbereich wird mittlerweile von kostengünstigen passiven Indexfonds dominiert.Die folgende Grafik zeigt deutlich den starken Zusammenhang zwischen niedrigeren Gebühren und einem höheren AUM.

Wer wird gewinnen?

Obwohl Lido derzeit führend im Bereich der Ethereum-Absteckung ist, könnte das aktuelle Muster gestört werden, da immer mehr Ethereum-Absteckungs-ETFs auf den Markt kommen.

Coinbase liegt immer noch weit hinter den führenden Anbietern von Ethereum-Verpfändungen zurück, mit nur einem Viertel des Lido-Verpfändungsanteils von 6,3 % der gesamten verpfändeten ETH, aber es bleibt der klare Riese im Bereich der institutionellen Kryptowährungsverwahrung.

Im Juni beherbergte Coinbase 81 % aller US-amerikanischen Krypto-Asset-ETF-Bestände.

Logischerweise könnte man jedoch annehmen, dass Lido seine Liquiditätsvorteile und Skaleneffekte nutzen würde, um seine Staking-Dominanz weiter auszubauen, indem es ETF-Managern Anreize bietet, Lido zu nutzen.Aber Coinbase könnte besser positioniert sein, um diese Ströme anzuziehen.

Im traditionellen Finanzwesen sind Beziehungen von entscheidender Bedeutung.

ETF-Manager benötigen einen vertrauenswürdigen Depotbankpartner mit einem guten Ruf und Glaubwürdigkeit, der der behördlichen Prüfung standhält, geprüfte Zusicherungen bietet und im schlimmsten Fall vor Gericht geladen werden kann.

Coinbase hat Jahre damit verbracht, Beziehungen an der Wall Street aufzubauen, und hat es dabei geschafft, zum Standardverwahrer für Kryptowährungen für Institutionen zu werden.Wenn diese Institutionen also nach einem Staking-Partner suchen, könnte Coinbase ihre erste Wahl sein.

Konzentrationsrisiko

Wenn BlackRock, das den größten Ethereum-ETF verwaltet, Ethereum-Einsätze über Coinbase übernimmt, an dem es einen Anteil von 7 % hält, könnte Coinbase Lido schnell als Hauptanbieter von Ethereum-Einsätzen überholen.

Wenn das Pfandprodukt von Coinbase Zuflüsse von ETFs erhält, erhöht sich natürlich die für Rücknahmen verfügbare Liquidität.Darüber hinaus könnte Coinbase seine Dominanz auf dem Wettmarkt festigen, indem es die Wettprovisionen senkt und so finanzielle Anreize für mehr Spieler bietet, zu Coinbase zu wechseln.

Im Ethereum-Netzwerk und vielen anderen Proof-of-Stake (PoS)-Blockchains gibt es drei wichtige Schwellenwerte für die Dominanz von Einsätzen.Wenn eine Einsatzgruppe jeden Schwellenwert überschreitet, erhöht sich ihr Einfluss auf die Kette und sie erhält höhere Einsatzprämien.Diese höheren Renditen tragen wiederum dazu bei, die Position des Marktführers zu festigen, Anreize für Einsätze an anderer Stelle zu schaffen und die Zentralisierung zu beschleunigen.

Diese systemischen Zentralisierungsrisiken bestehen unabhängig davon, welcher Betreiber dominant ist.Die Folgen wären jedoch besonders verheerend, wenn Coinbase diese Schwellenwerte überschreiten würde – und damit effektiv die gesamte Macht einer Blockchain, die für die Dezentralisierung konzipiert ist, an ein zentralisiertes Unternehmen übergibt, das nur gegenüber seinen Aktionären verantwortlich ist.