Auteur : Jack Inabinet, Source : Bankless, Compilateur : Shaw Bitcoin Vision

Le jalonnement des crypto-monnaies pénètre progressivement dans la finance traditionnelle via les fonds négociés en bourse (ETF) au comptant. Longtemps entravée par des règles peu claires en matière de valeurs mobilières, cette percée apporte enfin au grand public les rendements natifs des cryptomonnaies.

Grayscale a été le pionnier de la fonctionnalité de jalonnement Ethereum début octobre, devenant ainsi la première entreprise à permettre le jalonnement sur son ETF Ethereum spot.Deux mois plus tard, la société de gestion d’actifs a promis plus de 70 % des 4,7 milliards de dollars d’actifs Ethereum qu’elle gère.Pendant ce temps, BlackRock a rejoint le mouvement, prenant les premières mesures réglementaires en déposant une potentielle demande de fiducie « iShares Staking Ethereum ETF ».

L’ETF Ethereum possède un actif total de 18 milliards de dollars, représentant plus de 5 % de la capitalisation boursière de l’ETH, et contrôle presque autant d’ETH que Lido, le plus grand fournisseur de jalonnement du réseau et le plus grand détenteur d’ETH.

Aujourd’hui, nous allons explorer la situation du gagnant-gagnant sur le marché du jalonnement de crypto-monnaie, évaluer qui bénéficiera le plus de la demande de jalonnement des ETF et analyser les risques de concentration que ces flux de jalonnement peuvent créer.

le gagnant remporte tout le marché

Deux dynamiques fondamentales dans le jalonnement de crypto-monnaie poussent naturellement le système vers un résultat où le gagnant rafle tout, ce qui pourrait finalement conduire à la domination du marché par un seul fournisseur.

Avantage de liquidité

Pour un actif cryptographique donné, les plus grands fournisseurs de jalonnement peuvent fournir une liquidité supérieure à leurs parieurs, ce qui est essentiel pour de nombreux détenteurs institutionnels sensibles aux prix, y compris les gestionnaires d’ETF qui doivent gérer les rachats.

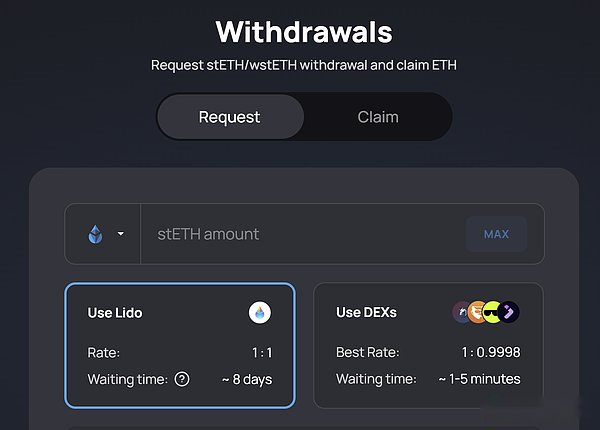

Par exemple, le jalonnement au Lido (qui contrôle 24 % des promesses d’ETH) peut rapporter du stETH, un certificat de dépôt fongible qui peut être instantanément racheté aux prix du marché ou racheté contre de l’ETH dans un rapport de 1 : 1 en quelques jours.Qu’il s’agisse d’un échange ou d’un rachat, les détenteurs de stETH bénéficient généralement d’une meilleure exécution qu’autrement en raison de sa liquidité plus importante et de sa base de validateurs plus large – des facteurs qui peuvent augmenter les prix d’échange et accélérer les rachats.

économies d’échelle

Lido facture actuellement une commission de 10 % sur les récompenses de mise en ETH des clients, ce qui est inférieur à celui de tout autre fournisseur de services de mise en jeu bien connu.

Bien que Lido n’ait jamais réduit les commissions dans le cadre d’une stratégie à faible coût, les principaux fournisseurs de jalonnement peuvent attirer davantage de parieurs en réduisant les frais, augmentant ainsi les bénéfices à des prix inférieurs à ceux de leurs concurrents, les utilisateurs recherchant des rendements plus élevés.

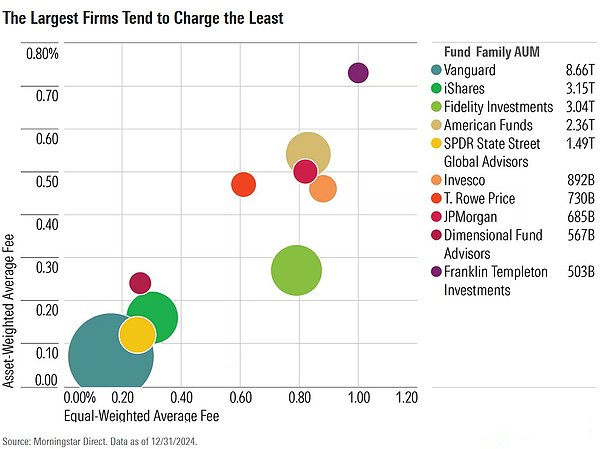

Il existe de nombreux exemples clairs de cette dynamique dans la finance traditionnelle.Ironiquement, Vanguard a démarré tardivement dans le trading d’ETF de crypto-monnaie, mais a consolidé son statut de pionnier dans les années 1980 en lançant des produits d’investissement indiciel passif à faible coût.Ces produits offraient de meilleurs rendements que les stratégies actives à frais élevés qui prévalaient à l’époque.

Le succès de Vanguard est évident dans les chiffres, et le secteur de la gestion d’actifs est désormais dominé par des fonds indiciels passifs à faible coût.Le graphique ci-dessous montre clairement le lien étroit entre des frais inférieurs et des actifs sous gestion plus élevés.

Qui va gagner ?

Bien que le Lido soit actuellement le leader dans le domaine du jalonnement Ethereum, à mesure que de plus en plus d’ETF de jalonnement Ethereum entrent sur le marché, la tendance actuelle pourrait être perturbée.

Coinbase est encore loin derrière les principaux fournisseurs de jalonnement Ethereum, avec seulement un quart de la part de jalonnement du Lido à 6,3% du total des ETH mis en jeu, mais il reste le géant incontesté dans l’espace de conservation institutionnelle des crypto-monnaies.

En juin, Coinbase hébergeait 81 % de tous les avoirs américains d’ETF de crypto-actifs.

Logiquement, on pourrait penser que Lido tirerait parti de ses avantages en matière de liquidité et de ses économies d’échelle pour étendre davantage sa domination en incitant les gestionnaires d’ETF à utiliser Lido.Mais Coinbase est peut-être mieux placé pour attirer ces flux.

Dans la finance traditionnelle, les relations sont cruciales.

Les gestionnaires d’ETF ont besoin d’un partenaire de dépôt de confiance, jouissant d’une solide réputation et d’une crédibilité, capable de résister à l’examen réglementaire, de fournir des assurances auditées et, dans le pire des cas, d’être convoqué en justice.

Coinbase a passé des années à établir des relations à Wall Street et a réussi, ce faisant, à devenir le dépositaire de crypto-monnaie par défaut pour les institutions.Ainsi, lorsque ces institutions recherchent un partenaire de jalonnement, Coinbase peut être leur premier choix naturel.

risque de concentration

Si BlackRock, qui gère le plus grand ETF Ethereum, prend le staking d’Ethereum via Coinbase, dans lequel il détient une participation de 7 %, Coinbase pourrait rapidement dépasser Lido en tant que principal fournisseur de staking d’Ethereum.

Lorsque le produit de jalonnement de Coinbase reçoit des flux provenant des ETF, la liquidité disponible pour les rachats augmente naturellement.De plus, Coinbase pourrait consolider sa domination sur le marché du jalonnement en réduisant les commissions de jalonnement, offrant ainsi des incitations financières à davantage de parieurs pour passer à Coinbase.

Dans le réseau Ethereum et dans de nombreuses autres blockchains de preuve de participation (PoS), il existe trois seuils de domination de mise clés.À mesure qu’un groupe de mise franchit chaque seuil, son influence sur la chaîne augmente et il gagne des récompenses de mise plus élevées.À leur tour, ces rendements plus élevés contribuent à consolider la position du leader, à décourager les placements ailleurs et à accélérer la centralisation.

Ces risques systémiques de centralisation existeront quel que soit l’opérateur dominant, mais les conséquences seraient particulièrement désastreuses si Coinbase dépassait ces seuils, confiant ainsi tout le pouvoir d’une blockchain conçue pour être décentralisée à une entreprise centralisée responsable uniquement devant ses actionnaires.