Autor: Arthur Hayes, fundador de BitMex; Compilado por Aiman@Bittain Vision

Mientras que el CEO de Circle, Jeremy Allaire, tuvo que hacerse cargo de la posición según lo solicitado por el CEO de Coinbase, Brian Armstrong, espero que para aquellos que intercambian cualquier producto relacionado con «establamiento» en el mercado de valores abiertos, esta publicación le impide expandirse rápidamente como promotores. Se basa en este comentario de apertura que comenzaré a explorar el pasado, el presente y el futuro del mercado de Stablecoin.

Los comerciantes profesionales de criptomonedas son, en cierta medida, únicos en los mercados de capitales porque deben tener una comprensión profunda de cómo fluyen los fondos en el sistema global de banca Fiat si quieren sobrevivir y desarrollarse.Los inversores de acciones o los comerciantes de Forex no necesitan comprender cómo se liquidan y transfieren las acciones y/o las monedas.El comercio debe confiar en los servicios de los corredores, y los corredores proporcionarán este servicio en silencio en el fondo.

En primer lugar, no es fácil comprar su primer bitcoin; No está claro qué opción es la mejor y más segura.El primer paso para la mayoría de las personas, al menos cuando comencé a entrar en el espacio de criptomonedas en 2013, fue comprar bitcoin de otros a través de la transferencia bancaria directa o el pago en efectivo.Después de eso, puede hacer una transición gradualmente al comercio en intercambios que ofrecen mercados bilaterales, donde puede intercambiar mayores cantidades de bitcoin a tarifas más bajas.Sin embargo, depositar su moneda fiduciaria en el intercambio no es fácil. Muchos intercambios carecen de asociaciones sólidas con bancos o están en un área gris reguladora de su país, lo que significa que no puede enviar dinero directamente al intercambio.El intercambio presentará algunas soluciones, como guiar a los usuarios a transferir la moneda fiduciaria directamente a los agentes locales que emiten cupones de efectivo en el intercambio, o establecer una empresa afiliada que parece no estar relacionada con la criptomoneda para obtener una cuenta y guiar a los usuarios a transferir fondos a la empresa.

Los estafadores usan esta fricción para robar moneda fiduciaria de varias maneras. El intercambio en sí puede mentir sobre el paradero de los fondos, y luego un día … Puff – El sitio web y la moneda fiduciaria que ganó duro.Si la moneda fiduciaria se transfiere dentro y fuera del mercado de capitales criptográficos a través de un intermediario de terceros, estas personas pueden fugarse con el dinero en cualquier momento.

Debido a los riesgos de transferir monedas fiduciarias en el mercado de capitales criptográficos, los comerciantes deben comprender y confiar en las operaciones de flujo de efectivo de sus contrapartes en detalle.Cuando se transfirieron los fondos dentro de los sistemas bancarios de Hong Kong, China continental y Taiwán, recibí un curso de accidente sobre pagos globales (llamo a la región Greater China).

Comprender cómo fluye el capital en la Gran China me ayudará a comprender cómo las operaciones comerciales de los principales intercambios chinos e internacionales (como Bitfinex).Esto es crucial porqueTodas las innovaciones verdaderas del mercado de capitales de criptomonedas tienen lugar en el Gran China.Esto es especialmente cierto para Stablecoins.Sigue leyendo y entenderás la importancia de esto.El caso más exitoso de intercambio de criptomonedas en Occidente es Coinbase, que se fundó en 2012. Sin embargo,Lo que hace que Coinbase sea innovador es que construye y mantiene las relaciones bancarias en uno de los mercados más hostiles para la innovación financiera, Pax Americana.De lo contrario, Coinbase no es más que una cuenta de corretaje de criptomonedas costosa, y eso es todo lo que se necesita para empujar a sus primeros accionistas hacia el estatus multimillonario.

La razón por la que escribí otro artículo sobre Stablecoins es por el gran éxito de la IPO de Circle.Debería estar claro queLa valoración de Circle está seriamente sobrevalorada, pero su precio continuará aumentando. Este listado marca el comienzo, no el final de este boom stablecoin.La burbuja estallará después de que un emisor de stablecoin se haya hecho público en el mercado abierto (muy probablemente en los Estados Unidos) que utilizará la ingeniería financiera, el apalancamiento y las excelentes habilidades de actuación para dividir decenas de miles de millones de dólares de capital de los tontos.Como de costumbre, la mayoría de las personas dispuestas a renunciar a su valioso capital no entienden la historia de las establo y los pagos de criptomonedas, por qué sus ecosistemas han evolucionado tanto, o lo que esto significa para qué emisores tendrán éxito o fallarán.Una figura muy atractiva y encantadora subirá al escenario, deambulando por todo tipo de tonterías, agitando sus manos (más probables) y explicando por qué la mierda apalancada que vende está a punto de monopolizar el mercado potencial total (TAM) de billones de dólares.

Si dejas de leer esto, entoncesLa única pregunta que debe hacerse al evaluar las inversiones en los emisores de Stablecoin es: ¿Cómo distribuirán sus productos?Para lograr la distribución de escala, es decir, alcanzar a millones de usuarios a precios asequibles, los emisores deben usar canales de intercambios de criptomonedas, gigantes de las redes sociales Web2 o bancos tradicionales.Sin canales de distribución, no tienen posibilidades de éxito. Si no puede verificar fácilmente si el editor tiene derecho a promocionar el producto a través de uno o más canales, ¡deje ahora!

Esperemos que mis lectores no desperdicien su dinero de esta manera porque leen este artículo y pueden pensar críticamente sobre las oportunidades de inversión de Stablecoin que están ante ellos.Este artículo discutirá la evolución de la distribución de stablecoin. Primero, discutiré las razones y las formas en que se ha desarrollado Tether en el Gran China, lo que sentó las bases de sus pagos de establo conquistadores en el hemisferio sur.Luego discutiré el auge de las ofertas de tokens iniciales (ICO) y cómo esto crea un verdadero mercado de productos adecuado para Tether.Continuaré discutiendo el primer intento del gigante de las redes sociales de Web2 para ingresar al espacio Stablecoin.Finalmente, hablaré sobre cómo participarán los bancos tradicionales.Una vez más, porque sé que X hace que un artículo sea más difícil de leer de unos pocos cientos de caracteres, si los emisores de stablecoin o los proveedores de tecnología no pueden distribuir a través de intercambios de criptomonedas, gigantes de las redes sociales Web2 o bancos tradicionales, no tienen ningún negocio que hacer.

Greater China Crypto Bank

Actualmente, los exitosos emisores de Stablecoin Tether, Circle y Ethena tienen la capacidad de emitir sus productos a través de grandes intercambios de criptomonedas.Me centraré en el desarrollo de Tether y una pequeña introducción al círculo para ilustrar que es casi imposible para cualquier participante nuevo replicar su éxito.

Al principio, el comercio de criptomonedas fue ignorado.Por ejemplo, desde 2014 hasta finales de 2010, Bitfinex ha sido el intercambio global más grande fuera de China.En ese momento, Bitfinex era propiedad de una compañía operada por Hong Kong que tenía múltiples cuentas bancarias locales.Esto es excelente para un comerciante de arbitraje como yo que vive en Hong Kong, ya que puedo transferir fondos al intercambio casi de inmediato.Hay una calle frente a mi apartamento en Xiying Pan, donde casi todos los bancos locales están aquí.Tomaría efectivo para viajar entre bancos para reducir las tarifas de manejo y el tiempo de cobro.Esto es muy importante porque me permite hacer un cambio diario de fondos de lunes a viernes.

Mientras tanto, en China continental, los tres principales intercambios, Okcoin, Huobi y Bitcoin, han abierto múltiples cuentas bancarias en grandes bancos estatales.Me tomó 45 minutos llegar a Shenzhen en autobús, y con mi pasaporte y habilidades básicas de chino, abrí múltiples cuentas bancarias locales.Como comerciante, puedo obtener toda la liquidez en todo el mundo estableciendo conexiones con bancos en China continental y Hong Kong.También estoy seguro de que mi moneda fiduciaria no se perderá.En cambio, cada vez que envío dinero a ciertos intercambios de Europa del Este, siento miedo porque no confío en su sistema bancario.

Pero a medida que las criptomonedas continúan ganando popularidad, los bancos han comenzado a cerrar sus cuentas.Debe verificar el estado operativo de la relación de cada banco con el intercambio todos los días.Esto es muy malo para mis ganancias como comerciante, y cuanto más lento fluyan los fondos entre los intercambios, menos dinero gano a través del arbitraje.Pero, ¿qué pasaría si pudiera transferir dólares electrónicos en la cadena de bloques en lugar de a través de los canales bancarios tradicionales?Luego, el dólar estadounidense, ya sea en el pasado o en el presente, es el alma del mercado de capitales criptográficos y puede fluir 24/7 entre intercambios casi de forma gratuita.

El equipo de Tether trabajó con los fundadores de BitFinex para desarrollar dicho producto.En 2015, BitFinex permitió el uso de USD Tether en su plataforma.En ese momento, Tether utilizó el protocolo Omni como una capa en la cadena de bloques de bitcoin para enviar TETER USD (USDT) entre direcciones.Esta es una capa de contrato inteligente prototipo construida sobre Bitcoin.

Tether permite que ciertas entidades transfieran USD a cuentas bancarias, y a cambio, Mints USDT.El USDT se puede enviar a Bitfinex para comprar criptomonedas. Maldita sea, ¿por qué es tan emocionante tener un solo intercambio que ofrezca este tipo de producto?

Las stablecoins, como todos los sistemas de pago, se vuelven valiosos solo cuando una gran cantidad de jugadores económicamente influyentes se convierten en nodos de red.En lo que respecta a Tether, los comerciantes de criptomonedas y otros grandes intercambios deben usar USDT para resolver problemas prácticos, además de Bitfinex.

Todos en la Gran China enfrentan el mismo dilema.Los bancos han cerrado sus cuentas de comerciantes e intercambios uno tras otro.Además, los asiáticos están ansiosos por obtener el dólar estadounidense porque sus monedas de origen son propensas a la depreciación de choque, las altas tasas de inflación y las bajas tasas de interés para los depósitos bancarios nacionales.Para la mayoría de los chinos, es muy difícil o incluso imposible obtener oportunidades de negociación en el dólar estadounidense y los mercados financieros de los Estados Unidos.por lo tanto,Tether, una versión digital del dólar que cualquier persona con conexión a Internet puede usar, es extremadamente atractiva.

El equipo BitFinex/Tether aprovechó esto.Jean-Louis van der Velde, quien ha servido como Bitfinex desde 2013, ha trabajado para un fabricante de automóviles chino.Él conoce a la Gran China y se compromete a hacer de USDT la cuenta bancaria de dólar preferida para los entusiastas de las criptomonedas chinas.Aunque Bitfinex nunca ha tenido un ejecutivo chino, ha construido una gran cantidad de confianza entre la comunidad de criptomonedas chinas. Por lo tanto, puede estar seguro de que el chino confía en la atala.Y a lo largo del hemisferio sur, los chinos en el extranjero se encuentran en una situación difícil como los ciudadanos imperiales descubrieron en esta condenada guerra comercial, por lo que los bancos en el hemisferio sur son proporcionados por Tether.

Solo porque Tether inicialmente solo tenía un gran intercambio como distribuidor, no garantizó su éxito.La estructura del mercado ha cambiado tan dramáticamente que solo el uso de USDT puede comerciar con altcoins contra el dólar estadounidense. Volvamos nuestro tiempo a 2017,En la cima de la moda de IC0, Tether realmente consolidó el ajuste entre sus productos y el mercado.

IC0 Craze del tesoro

Agosto de 2015 fue un mes muy importante, ya que el Banco Popular de China (PBOC) depreció el RMB frente al dólar estadounidense, y la ETH nativa de Ethereum también comenzó a operar. Los niveles macro y micro se desarrollan simultáneamente.Esto es legendario y finalmente condujo el mercado alcista desde ese momento hasta diciembre de 2017. Bitcoin se disparó de $ 135 a $ 20,000;ETH se disparó de $ 0.33 a $ 1,410.

Al imprimir dinero, la macro economía siempre es favorable.Debido a que los comerciantes chinos eran compradores marginales de todas las criptomonedas, las criptomonedas en ese momento solo se refieren a Bitcoin.Si están molestos por el yuan, Bitcoin se disparará.Al menos ese era el caso en ese momento.

La depreciación de impacto del Banco Popular de China ha exacerbado el vuelo de capital.Dame dólares, criptomonedas, oro, bienes raíces extranjeros, etc.En agosto de 2015, el precio de Bitcoin había caído desde el máximo de todos los tiempos de $ 1,300 antes de la bancarrota de GOX en febrero de 2014 a la baja de $ 135 en el intercambio de bitfinex al comienzo del mes, cuando ZHA Dong, el Dong, el mar de la gran cantidad de la historia de Bitfine en la historia de Bitfine en el marco de la gran cantidad de bits de la historia, la historia de la historia de Bitgin.intercambio, con un margen adicional de hasta 6,000 bitcoins. El argumento del vuelo de capital de China provocó un aumento en los precios de Bitcoin;De agosto a octubre de 2015, Bitcoin/USD se elevó más que triplicó.

El pequeño es siempre el lugar más interesante.La proliferación de altcoins realmente comenzó después del lanzamiento de la red principal de Ethereum y su moneda nativa, Ethereum, el 30 de julio de 2015.Poloniex es el primer intercambio en permitir el comercio de Ethereum, y es esta visión la que los ha convertido en el líder de la industria en 2017. Es curioso decir que Circle casi se declaró en quiebra cuando adquirió Poloniex en la cima del mercado IC0.Años más tarde, vendieron el intercambio a Su Alteza Sun por grandes pérdidas.

Poloniex y otros intercambios chinos han aprovechado la oportunidad de los mercados emergentes de altcoins al lanzar plataformas de comercio de criptomonedas puras.A diferencia de BitFinex, estas plataformas no necesitan estar conectadas al sistema bancario Fiat.Solo puede depositar y retirar criptomonedas y comerciar con otras criptomonedas utilizando estas criptomonedas.Pero esta no es la mejor opción, porque los comerciantes instintivamente quieren intercambiar pares de altcoins/USD.Sin la capacidad de aceptar depósitos y retiros fiduciarios, ¿cómo pueden los intercambios como Poloniex y Yuncoin (que habían sido la plataforma IC0 más grande de China antes de que el Banco Popular de China lo detuviera en el otoño de 2017) proporcione estos pares comerciales?¡USDT está aquí!

Después de que la red principal de Ethereum esté en línea, el USDT se puede distribuir en la red utilizando el contrato inteligente estándar ERC-20.Cualquier intercambio que respalde Ethereum también puede admitir fácilmente el USDT.Por lo tanto, las plataformas de comercio de criptomonedas puras pueden proporcionar pares de comercio Altcoins/USDT para satisfacer la demanda del mercado.Esto también significa que los dólares digitales pueden fluir a la perfección entre los intercambios convencionales como Bifinex, Okcoin, Huobi, Bitcoin China (el capital entra en este ecosistema) y plataformas más interesantes y especulativas como Poloniex y Cloud Coin (las personas vulgares juegan aquí).

El fanatismo IC0 dio a luz a Binance, que luego se convirtió en un gigante.Hace unos años, Zhao Changpeng renunció a su puesto como director de tecnología debido a una disputa personal con el CEO de Okcoin, Xu Mingxing.Después de que Zhao Changpeng se fue, fundó Binance con el objetivo de convertirse en el intercambio de divisas basura más grande del mundo.Binance no tiene una cuenta bancaria, y hasta el día de hoy, no sé si la moneda fiduciaria se puede depositar directamente en Binance sin un procesador de pago.Binance usa USDT como su canal de transferencia bancaria y rápidamente se convierte en la plataforma preferida para comerciar monedas basura, y la siguiente historia se convierte en historia.

De 2015 a 2017, Tether logró un ajuste del mercado de productos y construyó un foso contra futuros competidores.Debido a la confianza de la comunidad comercial china en Tether, el USDT ha sido aceptado gradualmente por todas las plataformas comerciales principales.En ese momento, el USDT no se utilizó para los pagos, pero era la forma más efectiva de transferir dólares digitales dentro y fuera e internamente en el mercado de capitales de criptomonedas.

A fines de la década de 21910, los intercambios encontraron grandes dificultades para mantener cuentas bancarias.Taiwán se ha convertido en el centro de banca criptográfica de facto de todos los grandes intercambios no occidentales que controlan la liquidez de la mayoría de las transacciones de criptomonedas en todo el mundo.Esto se debe a que algunos bancos taiwaneses permiten que los intercambios abran cuentas de dólar estadounidense y de alguna manera mantener las relaciones bancarias de la agencia con grandes bancos de centros de divisas estadounidenses, como Wells Fargo.Sin embargo, este acuerdo comenzó a colapsar cuando los bancos del agente pidieron a estos bancos taiwaneses que expulsen a todos los clientes de criptomonedas, de lo contrario perderían acceso al mercado mundial de dólares.resultado,A finales de la década de 210, el USDT se convirtió en la única forma de que el dólar estadounidense fluya a gran escala en el mercado de capitales de criptomonedas.Esto consolida su posición como una establo dominante.

Muchos jugadores occidentales han recaudado fondos con pagos de criptomonedas como punto de venta, creando los competidores de Tether.La única compañía que sobrevivió a gran escala es el USDC de Circle.Sin embargo, las desventajas de Circle son obvias, ya que es una compañía estadounidense con sede en Boston (¡phoat!) Que no tiene conexión con el núcleo de las transacciones y el uso de criptomonedas en la Gran China.El mensaje que Circle no dijo explícitamente es: China = terrible; Estados Unidos = seguro.El mensaje es irónico porque Tether nunca ha tenido un ejecutivo chino, sin embargo, se ha relacionado con el mercado del noreste de Asia y el mercado mundial del sur de hoy.

Los gigantes de las redes sociales quieren unirse

La locura de Stablecoin ha existido durante mucho tiempo.En 2019, Facebook (ahora conocido como Meta) decidió lanzar su propia Stablecoin Libra.El atractivo de Libra es que Facebook puede proporcionar cuentas bancarias de dólar estadounidense a los usuarios de todo el mundo, excepto en China a través de Instagram y WhatsApp.Aquí está mi artículo sobre Libra escrito en junio de 2019:

El Horizon del evento ha pasado.Facebook ha comenzado a ingresar a la industria de activos digitales con Libra.Antes de comenzar el análisis, dejemos en claro: Libra no está descentralizado ni tiene la capacidad de resistir la censura.Libra no es una criptomoneda.Libra destruirá todas las establo, pero ¿a quién le importa?No me siento triste por los proyectos que de alguna manera creen que de alguna manera un patrocinador sin precedentes tiene valor en crear un fondo de mercado fiduciario basado en blockchain.

Libra podría poner problemas a los bancos comerciales y los bancos centrales.Puede reducir su efecto, reduciéndolos a un almacén regulado de moneda fiduciaria digital.Y esto es exactamente lo que estas instituciones deberían encontrar en la era digital.

Los stablecoins lanzados por Libra y otras compañías de redes sociales de Web2 deberían haber robado el centro de atención.Tienen el mayor número de clientes y tienen información casi completa sobre las preferencias y comportamientos del cliente.

La política estadounidense finalmente comenzó a tomar medidas para proteger a los bancos tradicionales de la competencia real en los pagos y los campos de divisas.Dije esto en ese momento:

No tengo buenos sentimientos por los estúpidos comentarios y acciones de la representante estadounidense Maxine Waters en el Comité de Servicios Financieros de la Cámara de Representantes de EE. UU. Pero ella y las preocupaciones de otros funcionarios del gobierno no se debieron al altruismo hacia sus subordinados, sino más bien a la subversión de la industria de servicios financieros, lo que les permitió enriquecer a sí mismos y continuar gobernando.Los funcionarios del gobierno han emitido una advertencia a Libra tan rápido, lo que indica que el proyecto tiene un valor potencialmente positivo para la sociedad humana.

Eso es algo en el pasado, pero ahora la administración Trump permitirá la competencia en los mercados financieros.Trump 2.0 no tiene buenas sentimientos por los bancos que eliminan a toda su familia de los servicios bancarios durante la administración del presidente de los Estados Unidos Biden.por lo tanto,Las compañías de redes sociales están reiniciando proyectos que incorporan la tecnología de stablecoin de forma nativa en la plataforma.

Esta es una buena noticia para los accionistas de las compañías de redes sociales.Estas empresas pueden tragar completamente los sistemas bancarios tradicionales, los pagos y las fuentes de ingresos por divisas.Sin embargo,Esta es una mala noticia para cualquier emprendedor que quiera crear un nuevo stablecoin, ya que las compañías de redes sociales construyen todo lo que necesitan para apoyar su negocio de stablecoin por su cuenta.Los inversores en emergentes emergentes de los emisores de stablecoin deben ser cautelosos para ver si sus promotores afirman trabajar o distribuir a través de cualquier compañía de redes sociales.

Otras compañías de tecnología también se han unido a las filas de Stablecoins.Las plataformas de redes sociales X, Airbnb y Google están teniendo discusiones preliminares sobre la integración de stablecoins en sus operaciones comerciales.En mayo, la revista Fortune informó que el meta de Mark Zuckerberg (que ha intentado la tecnología blockchain en el pasado pero fallido) está negociando con las compañías de criptomonedas para introducir una solución de pago de stablecoin.

——Surce: fortuna

Incidente de extinción del banco tradicional

Ya sea que los bancos quieran o no, no podrán continuar ganando miles de millones de dólares en ingresos anuales al mantener y transferir monedas fiduciarias digitales, ni ganarán las mismas tarifas realizando transacciones de Forex.Recientemente hablé sobre Stablecoins con miembros de un gran banco y ellos dijeron «Hemos terminado». Creen que las stablecoins son imparables y toman la situación en Nigeria como ejemplo.No estoy seguro de cuánta penetración del USDT hay en Nigeria, pero me dijeron que incluso después de que el Banco Central de Nigeria trató muy en serio de prohibir las criptomonedas, un tercio del PIB de Nigeria permaneció establecido en el USDT.

Continuaron señalando que los reguladores no pueden detenerlo porque la adopción es de abajo hacia arriba en lugar de de arriba hacia abajo.Para cuando el regulador se da cuenta y trata de tomar medidas, es demasiado tarde porque la adopción ya prevalece entre la multitud.

Aunque hay personas como ellos en las primeras posiciones de cada banco tradicional grande, el organismo bancario no quiere cambiar porque significa la muerte de muchas células (es decir, empleados).Tether no tiene más de 100 empleados, pero puede escalar con tecnología blockchain para realizar funciones clave de todo el sistema bancario global.En comparación, JP Morgan, el banco comercial mejor operado del mundo, tiene más de 300,000 empleados.

Los bancos se enfrentan a un momento crucial, ya sea adaptados o perecen.Sin embargo, los esfuerzos para limitar su fuerza laboral hinchada y entregar los productos necesarios para la economía digital global se han vuelto cada vez más complejos debido a cuántas personas deben contratar para realizar ciertas funciones.Tome mi experiencia en BitMex como ejemplo, cuando intenté abrir una oficina en Tokio y obtener una licencia de negociación de criptomonedas.El equipo de gestión considera si debe abrir una oficina local y obtener una licencia para realizar algunos tipos limitados de transacciones de criptomonedas fuera del negocio de derivados centrales.El costo del cumplimiento de las regulaciones es un problema porque no puede aprovechar la tecnología para cumplir con los requisitos.El regulador estipula que debe contratar a una persona con el nivel apropiado de experiencia para cada cumplimiento y función operativa enumerada.No recuerdo los números exactos, pero creo que se necesitaría alrededor de 60 empleados para completar todas las funciones prescritas, cada una ganando al menos $ 80,000 al año, por un total de $ 4.8 millones al año.Todo este trabajo podría haber sido automatizado, con menos de $ 100,000 por año pagando a los proveedores de SaaS.También me gustaría agregar que hacerlo cometirá menos errores que contratar a alguien que sea propenso a cometer errores.Oh … y, en Japón, no puedes despedir a nadie a menos que toda la oficina esté cerrada.¡ups!

El problema global es que la regulación bancaria no es más que un plan para proporcionar empleos a las personas en exceso.Su educación está llena de tonterías, no es realmente importante.Son solo chicos de alto pago.Si bien los ejecutivos bancarios están ansiosos por despedir al 99% de sus empleados, aumentando así la productividad, no pueden hacerlo como agencias reguladas.

Stablecoins eventualmente se adoptará en forma limitada en los bancos tradicionales.Ejecutarán dos sistemas simultáneamente: el antiguo sistema lento y costoso y el nuevo sistema rápido y barato.Los reguladores prudentes en cada oficina determinarán la medida en que realmente se les permite adoptar stablecoins en cada oficina.Recuerde, JPMorgan no es una sola institución, pero sus sucursales en cada país están reguladas de manera diferente.Los datos y las personas a menudo no se comparten entre las sucursales, lo que dificulta la racionalización de la tecnología en toda la empresa.Buena suerte, los banqueros bastardos, la regulación lo protege de Web2 pero matará su supervivencia en Web3.

Estos bancos ciertamente no cooperarán con terceros para llevar a cabo el desarrollo técnico o la distribución de estables.Harán todo el trabajo por sí mismos.De hecho, los reguladores pueden prohibir explícitamente esto. por lo tanto,El canal de distribución bancaria está cerrado a los empresarios que construyen su propia tecnología Stablecoin.No me importa la cantidad de prueba de concepto que afirma que cierto emisor está haciendo para un banco tradicional.Nunca conducirán a la adopción en toda la industria.Entonces, si usted es un inversionista, si el promotor de un emisor de Stablecoin afirma que trabajará con un banco tradicional para llevar sus productos al mercado, entonces se ajuste rápidamente.

Ahora que ha aprendido sobre las dificultades que enfrentan los nuevos participantes para obtener la emisión a escala de stablecoin, exploremos por qué están intentando esto imposible.Porque ser un emisor de stablecoin es increíblemente lucrativo.

Tasa de tasa de interés del dólar estadounidense

La rentabilidad de un emisor de stablecoin depende del monto de su ingreso neto de intereses (NIM).La base del costo del emisor son las tarifas pagadas al titular, y el ingreso proviene de los rendimientos de la inversión en efectivo de los bonos del Tesoro (por ejemplo, atado y círculo) o arbitraje en algún mercado de criptomonedas, como las transacciones de retención de efectivo (por ejemplo, Ethena).El emisor más rentable, Tether, no paga ninguna tarifa a los titulares o depositantes del USDT, pero gana todo NIM en función del nivel de rendimiento de la factura T.

Tether puede preservar todos los ingresos por intereses netos (NIM) porque tiene el efecto de red más fuerte y sus clientes no tienen más remedio que tener una cuenta bancaria en dólar.Los clientes potenciales no elegirán ninguna establo de dólar que no sea USDT porque el USDT se acepta en todo el hemisferio sur.Déjame darte un ejemplo personal, cómo pagué por mi temporada de esquí en Argentina.Paso unas semanas esquiando en el campo de Argentina cada año.Cuando fui por primera vez a Argentina en 2018, si el comerciante no aceptaba tarjetas de crédito extranjeras, el pago sería una molestia.Pero para 2023, USDT ha reemplazado el USDT porque mi guía, conductor y chef aceptan pagos de USDT. Esto es genial porque no puedo usarlo incluso si quiero pagar con pesos;Los cajeros automáticos bancarios solo pueden sacar un máximo de $ 30 en pesos por transacción y cobrar una tarifa de manejo del 30%. Maldito criminal, una capa viva larga.Es ideal para mis empleados poder recibir dólares digitales almacenados en intercambios de criptomonedas o billeteras móviles y usarlos para comprar bienes y servicios fácilmente desde casa y en el extranjero.

La rentabilidad de Tether es la mejor publicidad para compañías de redes sociales y bancos para crear stablecoins.Los dos gigantes no tienen que pagar las tarifas de depósito porque ya tienen una red de distribución sólida, lo que significa que pueden obtener el ingreso neto completo (NIM).Por lo tanto, esto podría convertirse en su gran fuente de ganancias.

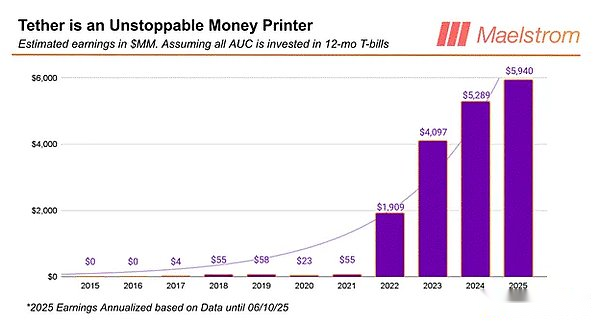

El beneficio anual de Tether es mucho más que esta estimación del gráfico.Este gráfico supone que todos los activos de reserva se invierten en bonos del Tesoro de 12 meses.El propósito es mostrar que las ganancias de Tether están altamente correlacionadas con las tasas de interés de los EE. UU. Puede ver que las ganancias de Tether aumentaron bruscamente entre 2021 y 2022 cuando la Fed elevó las tasas de interés a su ritmo más rápido desde principios de la década de 1980.

Este es un formulario que publiqué en el artículo «Dust On Crust Parte Deux», que utiliza datos de 2023 para demostrar que Tether es el banco más rentable del mundo.

A menos que su stablecoin sea propiedad de un intercambio exclusivo, una compañía de redes sociales o bancos tradicionales, el costo de emitir stablecoins puede ser muy costoso.Los fundadores de Bitfinex y Tether son el mismo grupo.Bitfinex tiene millones de clientes, por lo que Tether tiene millones de clientes desde el principio.Tether no tiene que pagar la tarifa de emisión, ya que es de propiedad en parte de Bitfinex y todos los altOins se negocian con USDT.

Circle y cualquier otra establo que aparezca posteriormente debe pagar las tarifas de distribución a través del intercambio de alguna manera.Las compañías de redes sociales y los bancos nunca trabajarán con terceros para construir y operar sus stablecoins; Por lo tanto, los intercambios de criptomonedas son la única opción.Los intercambios de criptomonedas pueden construir sus propios stablecoins, al igual que Binance intenta lanzar BUSD, pero al final muchos intercambios piensan que construir una red de pagos es demasiado difícil y los distraerá de su negocio principal.El intercambio requiere que el patrimonio del emisor o parte del ingreso neto del emisor (NIM) intercambie sus stablecoins.Pero aun así, es probable que todos los pares de criptomonedas/USD se vinculen al USDT, lo que significa que Tether continuará dominando.Es por eso que Circle tuvo que ganarse a Coinbase para la competencia.Coinbase es el único gran intercambio que no está en la pista de atado, ya que los clientes de Coinbase son principalmente estadounidenses y europeos occidentales.Tether ha sido criticado por los medios occidentales como una especie de estafa hecha por el extranjero antes de que el Secretario de Comercio de los Estados Unidos, Howard Lutnik, lo atacara y la acumulara a través de su compañía Cantor Fitzgerald.La existencia de Coinbase se basa en su favor para la política estadounidense y, por lo tanto, tiene que encontrar alternativas.Entonces Jeremy Allaire se hizo cargo del puesto y aceptó el trato de Brian Armstrong.

La transacción es que Circle paga el 50% de sus ingresos por intereses netos a Coinbase a cambio de la distribución del USDC en toda Coinbase.¡Yachtzee! !

La situación para los nuevos emisores de Stablecoin es muy grave.Falta de canales de distribución abiertos.Todos los intercambios de criptomonedas convencionales son propietarios de emisores existentes Tether, Circle y Ethena o trabajan con ellos.Las compañías de redes sociales y los bancos construirán sus propias soluciones.Por lo tanto, los nuevos emisores deben transmitir una gran cantidad de ingresos netos (NIM) para que los depositantes los alejen de otras establo con tasas de adopción más altas.En última instancia, es por eso que los inversores perderán dinero al final del ciclo en casi todos los emisores de Stablecoin o proveedores de tecnología que figuran en público.Pero esto no detiene el carnaval; Pasemos por qué los juicios de los inversores están cegados por el enorme potencial de ganancias de Stablecoins.

Narrativa de stablecoin

Además de mantener bitcoin y otras monedas de basura, hay tres modelos de negocio que pueden crear riqueza criptográfica.Están minando, operando intercambios y emitiendo stablecoins.Tomé como ejemplo, mi riqueza proviene de mis tenencias en BitMex, un intercambio de derivados, y Maelstrom, la mayor tenencia y mayor fuente de rendimientos absolutos es Ethena, un emisor de stablecoin para el USDE. En 2024, Ethena saltó desde cero para convertirse en la tercera establo más grande en menos de un año.

La característica única de la narrativa de Stablecoin es que tiene el TAM más grande y obvio (mercado potencial) entre los títeres de finanzas tradicionales (Tradfi).Tether ha demostrado que un banco en cadena que solo mantiene los fondos de las personas y les permite transferir dinero puede convertirse en la institución financiera per cápita más alta.Frente a las acciones de la ley por parte de los gobiernos en todos los niveles de los Estados Unidos, Tether tuvo éxito.¿Qué pasaría si las autoridades estadounidenses al menos no fueran hostiles a Stablecoins y les permitieran tener un cierto grado de libertad operativa para competir con los bancos tradicionales por los depósitos?Su potencial de ganancias es sorprendente.

Ahora consideremos la situación actual: los funcionarios del Tesoro de EE. UU. Creen que la escala de la emisión de stablecoin (AUC) puede crecer a $ 2 billones.También creen que el dólar stablecoins puede ser pionero en el avance/mantenimiento de la hegemonía en dólares y actuar como un comprador insensible al precio de los bonos del Tesoro de los Estados Unidos.Vaya, este es un fuerte viento macro.Lo que es aún más sorprendente es que no olvides que Trump tiene un profundo odio para los grandes bancos, lo que lo privó de los servicios bancarios de su familia y la compañía de su familia después de su primera presidencia.No tiene intención de evitar que el libre mercado proporcione formas mejores, más rápidas y seguras de mantener y transferir dólares digitales.Incluso sus hijos se unieron a las filas de Stablecoins.

Es por eso que los inversores están tan ansiosos por los proyectos invertibles de Stablecoin.Antes de explorar cómo traduco esta declaración en una oportunidad de inversión de capital, permítanme definir los criterios para proyectos invertibles.

Los emisores se pueden enumerar de alguna forma en el mercado de valores públicos de EE. UU. A continuación, el emisor lanzará un producto para negociar dólares digitales;Estas no son esas cosas extranjeras, son «productos estadounidenses». Eso es todo, como puede ver, hay muchas brechas aquí para ser creativos.

El camino a la destrucción

La IPO más llamativa para los emisores de stablecoin es el círculo.Son una empresa estadounidense, y por emisión, son el segundo emisor de stablecoin más grande del mundo.La valoración actual de Circle está seriamente sobrevaluada.Ya sabes, Circle entregó más del 50% de sus ingresos por intereses a Coinbase. Sin embargo, el valor de mercado de Circle es el 39% de Coinbase.Coinbase es una tienda financiera de criptografía única con múltiples líneas de negocios rentables y decenas de millones de clientes en todo el mundo.El círculo es bueno en los «cañones bucales». Aunque esta es una habilidad muy valiosa, aún necesitan mejorar sus habilidades y cuidar bien a sus «hijastros».

¡Nunca círculo corto!Si cree que la relación Circle/Coinbase es incorrecta, probablemente debería comprar Coinbase.Aunque Circle está sobrevaluado, mirando hacia atrás en el auge de Stablecoin unos años más tarde, muchos inversores lamentarán sus tenencias de círculo.Al menos todavía pueden tener algo de capital.

La próxima ola de listado será los imitadores del círculo.Hablando relativamente, estas acciones tendrán una relación precio-ganancias más alta (P/AUC) que Circle.En términos absolutos, sus ingresos nunca pueden superar el círculo.Los promotores promocionarán calificaciones tradicionales sin sentido, tratando de convencer a los inversores de que tienen suficientes conexiones y capacidades para interrumpirlas en el sector global de pagos en dólares trabajando con bancos tradicionales o aprovechando sus canales de distribución.. Este truco funcionará; El emisor recaudará grandes cantidades de dinero.Para aquellos de nosotros que hemos estado luchando en la línea del frente durante un tiempo, es ridículo ver a estos payasos uniformados engañar al público inversor y dejarlos invertir en sus malas empresas.

Después de la primera ola, la escala de fraude depende completamente de la regulación de la establo formulada por los Estados Unidos.Cuanto mayor sea el emisor de libertad en términos de factores de apoyo para las establo y si pagar ganancias a los titulares, más probabilidades tendrá de usar ingeniería financiera y apalancamiento para encubrir el escándalo.Si asume un sistema de regulación de stablecoin de establo leve o incluso completamente sin contacto, puede ver una repetición de Terra/Luna, y los emisores crearán algunos estúpidos esquemas algorítmicos de establamiento Ponzi.El emisor puede pagar altas devoluciones al titular, que proviene de aprovechar algunos activos.

También deberías haberlo visto, no tengo nada que decir sobre el futuro.No hay un futuro real porque los canales de distribución para los nuevos participantes han sido cerrados.Deja de pensar en esto.Comerciando con esto como intercambiar papas calientes.

Pero no se quede corto.Estas nuevas acciones destrozarán a los vendedores en pedazos.Los macroscópicos y microscópicos están sincronizados.Como Chuck Prince, el ex CEO de Citibank, dijo cuando se le preguntó si su compañía estaba involucrada en hipotecas de alto riesgo: «Cuando la música se detiene, se complica en términos de liquidez. Pero mientras la música todavía esté sonando, tienes que levantarte y bailar. Todavía estamos bailando».

No estoy seguro de cómo Maelstrom estará involucrado en el baile, pero si ganamos dinero, lo haremos.