Autor: Will Awang; Fuente: Web3 Xiaolu

Al principio, el crecimiento de las establo se midió mediante el suministro total (suministro), y el desafío clave era la confianza detrás de esto: qué emisores son confiables, cumplidos y capaces de escalar.Creo que con la introducción de la Ley Genius en los Estados Unidos, este problema se resolverá de inmediato.

Con la estandarización de la emisión, el mercado de Stablecoin ingresa a la siguiente etapa, desde la emisión hasta la distribución.

Solo hay un puñado de días en que el emisor obtiene ganancias sorprendentes: el distribuidor está comenzando a darse cuenta de su apalancamiento y obtener la parte de su valor debido.Esta respuesta ya está bien dada en el prospecto de Circle.

Dado este cambio, se está volviendo cada vez más importante comprender qué aplicaciones, protocolos y plataformas están logrando un crecimiento real, especialmente para aquellos escenarios de stablecoin en cadena que ya están relativamente maduros en el mercado de cifrado.

La semana pasada, compilamos Artemis: datos de primera línea utilizados en el pago de Stablecoin. Basado en el escenario de stablecoin del pago fuera de la cadena, observamos el potencial y el camino de Stablecoin que vincula las finanzas tradicionales.

Hoy, continuamos profundizando de Artemis, el futuro de las establo, el uso, los ingresos y el cambio de los emisores a la distribución, centrándose en los casos de uso de stablecoin relacionados con actividades en la cadena, porque cada caso de uso tiene sus propios antecedentes y prácticas únicas, y también puede observar las tendencias de captura de valor en los cambios dinámicos en el mercado.

Texto original del informe: https://docsend.com/view/vy9ttpq3hpqk2fxj

Puntos de núcleo

Aunque el valor de mercado de Stablecoins ha alcanzado los US $ 240 mil millones y el volumen de negociación anual es tan alto como US $ 3.1 billones, hay muchos malentendidos sobre su popularidad. Por un lado, para expandir el mercado, los emisores no dudan en pagar altas tarifas a los distribuidores. Por ejemplo, Circle pagó US $ 900 millones a distribuidores como Coinbase en 2023, representando más de la mitad de sus ingresos, para atraer a los usuarios para usar el USDC.

Por otro lado, el llamado volumen de transacción anual de $ 3.1 billones es extremadamente engañoso, de los cuales el 31% se debe a la contribución de los robots MEV a través de miles de ciclos por día y el uso repetido de los mismos fondos.El volumen de transacción real de humanos es mucho más bajo que la escala implícita en los datos de la superficie.

Además, también hay una concentración excesiva de la riqueza en el campo de stablecoin y un fenómeno poco conocido.Aunque actualmente hay 150 millones de billeteras Stablecoin, el 99% de las billeteras tienen un saldo de menos de US $ 10,000, mientras que solo 20,000 billeteras misteriosas controlan US $ 76 mil millones, lo que representa el 32% del suministro total. Estas billeteras no son intercambios ni protocolos Defi y se informa que se clasifican como «zonas grises». El significado detrás de ellos no está claro.

Vale la pena señalar que el verdadero crecimiento explosivo de Stablecoins es en los últimos seis meses. Desde el verano, el volumen de negociación de Defi Stablecoin se ha disparado de US $ 100 mil millones a US $ 600 mil millones. Al mismo tiempo, las transacciones de meme por sí solas han generado US $ 500 mil millones en el tráfico de Stablecoin, lo que representa el 12% del volumen de negociación anual.

Sin embargo, nuestros criterios para medir el éxito de Stablecoins se ponen ante el caballo. La disminución del valor total de bloqueo (TVL) puede no ser una disminución en el uso, pero puede ser un reflejo de los avances tecnológicos y las mejoras de eficiencia. El aumento en el volumen de transacción solo puede significar un aumento en la actividad del robot.Hay problemas fundamentales en cada indicador que utilizamos para rastrear las tasas de adopción.

Mientras las personas todavía discuten sobre la cuota de mercado del USDC y el USDT, los cambios reales realmente están sucediendo en silencio en el nivel de distribución.Esto puede conducir a la remodelación de toda la cadena de valor ecológico de establo.

1. La siguiente etapa de stablecoins

En solo unos años, Stablecoins se han desarrollado desde productos experimentales hasta una herramienta financiera indispensable, y su compatibilidad en el mercado de productos es incuestionable.Pero ahora, hemos entrado en una nueva era, y la emisión y la liquidez por sí solas no son suficientes para lograr un crecimiento sostenido.La próxima fase de la aplicación Stablecoin involucrará nuevos factores, incluido el intercambio de beneficios económicos con los socios, la facilidad de integración en cadena y fuera de la cadena, y el grado de utilización de características programables.

—-Jelena Djuric, noble cofundadora y CEO

Detrás del suministro de 11240 mil millones

Las stablecoins se han convertido en uno de los productos más utilizados en el campo Crypto, con un suministro de más de $ 240 mil millones y un volumen de transacciones anual en cadena superior a $ 7 billones, comparable a las redes de pago tradicionales, pero vale la pena explorar muchas cifras.

El suministro refleja la existencia de stablecoins, no el uso, el flujo o el propósito.Al mismo tiempo, el volumen (volumen) refleja la combinación de actividades humanas en cadena y programas robóticos, pero no puede capturar datos fuera de la cadena.

1.2 El uso es una nueva señal

No todas las establo se encuentran en un estado de circulación de valor eficiente. Algunas establo son latentes como verificación o replanteo de nodos, mientras que otras son impulsores clave de actividades económicas reales reales multiplataforma, de usuario cruzado y transregional.

Como se indica en el estado de stablecoins en 2025, vemos diferencias significativas entre las establo en los ecosistemas.Las establo en Ethereum a menudo se usan como defensa de la garantía y liquidez de transacciones, mientras que las estables en TRON se usan más comúnmente para remesas y pagos en los mercados emergentes.USDC posee una mayor proporción de flujos de financiación institucional, mientras que el USDT prospera con su alcance y accesibilidad.

Estos patrones de uso no solo reflejan el flujo de valor, sino que también brindan a los constructores la oportunidad de apuntar a nichos desatendidos o de alto crecimiento.

Comprender los escenarios de aplicación y su utilidad funcional de stablecoins es la señal más clara para considerar las stablecoins en la actualidad, lo que indica dónde se adoptan realmente las estables y dónde surgirá la próxima ola de innovación.

2. Desde la emisión institucional hasta la distribución del mercado

Stablecoins crecerá aún más, y la claridad regulatoria está abriendo la puerta a los inversores institucionales.La siguiente etapa de un stablecoin no se trata solo de quién posee la escala, sino también sobre el modelo de negocio de todos los participantes en la cadena de suministro de Stablecoin, incluidos emisores, distribuidores y titulares.En los próximos 12-24 meses, seguramente veremos cambios y desafíos en las cadenas de valor y la captura de valor.

— – Martin Carrica, vicepresidente de Stablecoin en Anchorage Digital

2.1 Valor histórico del emisor

En los primeros días de las estables, la adquisición de valor se concentró principalmente en el emisor.Mantener una tasa de anclaje de 1: 1 a gran escala es un problema difícil, y pocos emisores pueden resolver bien este problema.

Tether y Circle pueden dominar no solo porque son pioneros, sino también porque son uno de los pocos emisores que pueden administrar continuamente las emisiones y los canales a gran escala, administrar reservas, integrarse con socios bancarios y resistir las presiones del mercado.

Monetize los ingresos de reserva (principalmente a corto plazo del Tesoro de EE. UU. Y los equivalentes de efectivo), incluso las tasas de interés muy ordinarias pueden convertirse en enormes ingresos.Al mismo tiempo, los éxitos tempranos continuaron superponiéndose: intercambios, billeteras y protocolos Defi construidos alrededor de USDT y USDC, fortaleciendo el efecto de la red de la emisión y la liquidez.

2.2 Distribución como una capa de valor importante

La confianza, la liquidez y la redención ya no son factores diferenciadores, sino expectativas. A medida que más y más emisores con capacidades similares ingresan al mercado, la importancia del emisor mismo disminuye gradualmente.

Lo que importa es lo que los usuarios pueden hacer con stablecoins.Por lo tanto, el dominio de Stablecoins se está transfiriendo del emisor al distribuidor.

Las billeteras, intercambios y aplicaciones que los distribuidores integran establecoínas en sus casos de uso reales ahora tienen influencia y apalancamiento.Controlan las relaciones de los usuarios, dan forma a las experiencias del usuario y deciden cada vez más qué stablecoins pueden llamar la atención.

Y están monetizando este estado.La reciente presentación de OPI de Circle muestra: pagó casi $ 900 millones a socios como Coinbase para integrar y promover el USDC, más de la mitad de sus ingresos totales en 2023.

Tenga en cuenta que la situación actual es que el emisor lo paga al distribuidor, no al revés.

Muchos distribuidores están mejorando aún más su arquitectura de plataforma.PayPal lanza Pyusd; Telegram se asoció con Ethena; Meta está explorando los canales para stablecoins nuevamente; Las plataformas FinTech como Stripe, Robinhood y Revolut están integrando Stablecoins directamente en capacidades de pago, ahorro y transacción.

El emisor no se ha detenido. Tether está construyendo billeteras y canales de pago.Circle está logrando el desarrollo completo de la pila a través de interfaces de aplicaciones de pago (APLS), herramientas de desarrolladores y adquisiciones de infraestructura, y el lanzamiento de la red de pago Circle en un esfuerzo por formar un efecto de red.

Pero la situación es clara: la distribución se ha convertido en una altura de dominio estratégica.

Estamos en medio de un cambio estructural: un cambio desde la perspectiva, donde las stablecoins ya no se ven como «criptomonedas», sino «infraestructura global»; un cambio en la utilidad, donde las instituciones financieras están haciendo uso completo de estas nuevas pistas para remodelar activamente sus productos;El entorno competitivo está cambiando todo el tiempo.

—Ran Goldi, vicepresidente senior de pagos y redes, bloqueos de bomberos

2.3 Crear programabilidad y precisión

Con la popularidad de Stablecoins, está surgiendo una nueva infraestructura: aquellos tienen como objetivo la programabilidad, el cumplimiento y el intercambio de valor.Emitir solo ya no es la clave.Para seguir siendo competitivos, Stablecoins debe poder adaptarse a las necesidades de las plataformas que impulsan el uso.

Las establo de próxima generación incluyen características programables como capacidades de verificación cruzada, reglas de cumplimiento y transferencias condicionales.Estas características permiten que Stablecoins actúe como activos conscientes de la aplicación, enrutando automáticamente el valor para comerciantes, desarrolladores, proveedores de liquidez (LPS) o afiliados sin un protocolo fuera de la cadena.

Cada caso de uso tiene su propio fondo único.Las remesas priorizan la velocidad y la conversión, Defi requiere composibilidad y flexibilidad colateral, mientras que la integración de FinTech requiere cumplimiento y auditabilidad.La pila de infraestructura emergente está diseñada para satisfacer estas diversas necesidades, lo que permite que la capa de stablecoin se adapte dinámicamente a su entorno en lugar de proporcionar una solución única para todos.

De manera crucial, esta transformación de la infraestructura puede lograr un acceso más preciso al valor.El flujo programable significa que el valor se puede compartir en toda la pila, no solo acumulado por el emisor.Las estables se están convirtiendo en una primitiva financiera dinámica y están influenciadas por los mecanismos de incentivos y la arquitectura del ecosistema en el que viven.

3. Casos de uso de stablecoin en cadena

A medida que la adquisición de valor de Stablecoins se mueve aguas abajo, los distribuidores definen su uso real.

Las billeteras, los intercambios, las aplicaciones fintech, las plataformas de pago y los protocolos Defi determinan qué usuarios de Stablecoins pueden ver, cómo interactúan con estas establo y dónde crean utilidad.Estas plataformas dan forma a la experiencia del usuario y controlan el lado de la demanda de la economía de Stablecoin.

Analizar el uso real de estables en áreas como pagos, ahorros, transacciones, defi y remesas puede revelar quién está creando valor, dónde están los puntos de fricción y qué canales de distribución son efectivos.Este informe se centra en los casos de uso de stablecoin relacionados con la actividad en la cadena, y al rastrear el flujo de establo en billeteras y plataformas, podemos obtener una comprensión profunda de la infraestructura y los mecanismos de incentivos que afectan su adopción.

Entre estos participantes conocidos (también conocidos como «marcas»), el uso actual de stablecoins se concentra principalmente en tres entornos principales:

1. Intercambio centralizado

2. Protocolo Defi

3. Mev

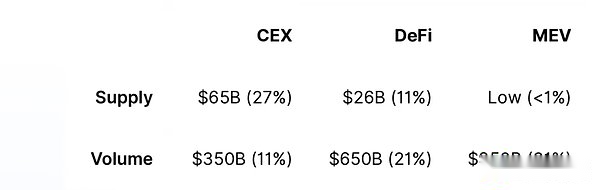

La siguiente tabla muestra la participación de volumen de suministro y transacción para cada categoría en abril de 2025:

Estos tres tipos de direcciones representan el 38% del suministro total de stablecoins y el 63% del volumen de negociación total de stablecoins.

Las direcciones no etiquetadas representan la mayoría del volumen restante de suministro y transacción.Estas billeteras no están directamente asociadas con instituciones, intercambios o contratos inteligentes conocidos.Exploraremos las tendencias en direcciones no etiquetadas más adelante en este informe.

3.1 Descripción general del mercado general de Stablecoin

Suministro total de stablecoins: US $ 240 mil millones

Volumen de negociación total de Stablecoin en los últimos 30 días: US $ 3.1 billones

Ingresos de reserva: US $ 10 mil millones

A. suministro

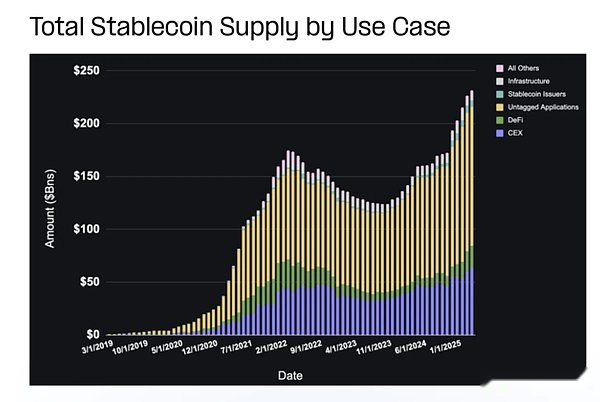

La distribución del suministro de stablecoin (suministro) revela qué plataformas y casos de uso son lo suficientemente atractivos como para atraer y retener la circulación. El suministro total de stablecoins ha subido constantemente desde el verano de 2023, alcanzando máximos récord este año, con suministro de intercambios centralizados (CEX), defi y billeteras sin marcar que logran un alto crecimiento.

La mayoría del suministro de establo se concentra en intercambios centralizados, y Binance toma una ventaja considerable.Los protocolos y emisores Defi también tienen una participación considerable.

B. Volumen

B. Volumen

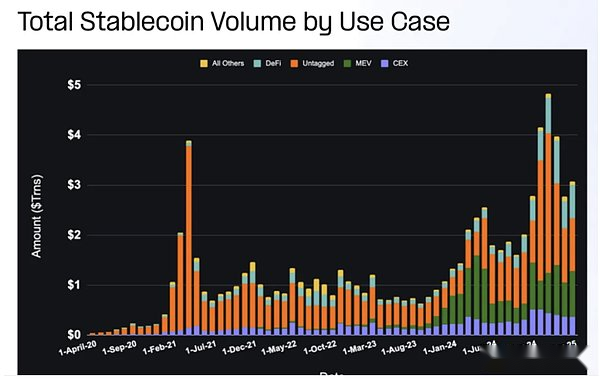

Desde el verano de 2023, el volumen comercial total de Stablecoins ha aumentado constantemente, con un aumento anormal en la actividad del mercado. Defi tiene el mayor crecimiento del volumen, mientras que las billeteras MEV y sin marcar tienen mayor volatismo pero más volatilidad.

Las entidades con el más alto volumen de estables a menudo son intercambios centralizados, seguidos de Defi y emisores.El volumen de comercio de CEX no refleja las transacciones en la plataforma CEX, ya que la mayoría de las transacciones ocurren fuera de la cadena.En cambio, refleja los cargos y retiros del usuario, transferencias de intercambio y actividades operativas internas.

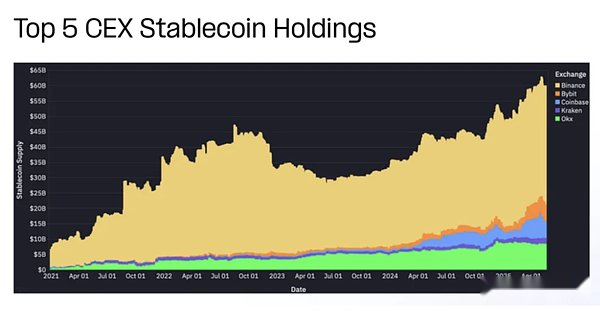

3.2 Intercambio centralizado (CEX)

El suministro de establo ancladas por intercambios centralizados representa una gran parte de la circulación en el ecosistema.En términos de volumen de transacción, el protocolo Defi y los jugadores impulsados por MEV son actualmente el más activo, destacando el creciente papel de las aplicaciones en la cadena e infraestructura compuesta.

Cuenta para el suministro total de stablecoins: 27%

En los últimos 30 días, volumen total de transacción de stablecoin: 11%

Ingresos de reserva: $ 3 mil millones

El suministro de intercambios centralizados (CEX) superiores casi se ha duplicado desde los mínimos locales en 2023. Los suministros de Coinbase, Binance y Bybit tienden a fluctuar con el mercado, mientras que el suministro de Kraken y OKX crece de manera más constante.

Dado que la mayor parte de la actividad se produce fuera de la cadena (libro mayor centralizado), es difícil obtener datos específicos sobre cómo un intercambio centralizado (CEX) usa stablecoins.Los fondos generalmente se concentran juntos, y los usos específicos rara vez se revelan.Esta opacidad hace que sea difícil evaluar la integridad del uso de stablecoin dentro de un intercambio centralizado (CEX).

El volumen de transacciones de stablecoin atribuibles a los intercambios centralizados (CEX) refleja actividades en la cadena relacionadas con la recarga, la retirada, las transferencias de intercambio y las operaciones de liquidez, en lugar de las transacciones internas, la garantía de margen o el liquidación de tarifas.Por lo tanto, es mejor considerarlo como un indicador de la interacción del usuario con los intercambios en lugar de una medida de la actividad comercial total.

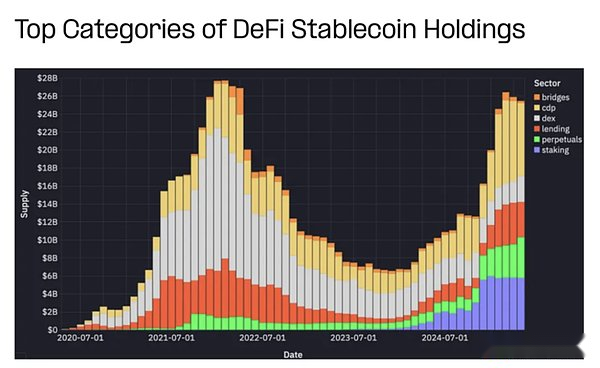

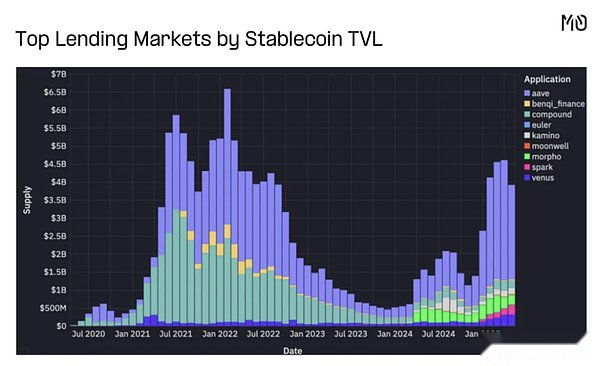

3.3 Finanzas descentralizadas (Defi)

Cuenta para el suministro total de stablecoins: 11%

En los últimos 30 días, volumen total de transacción de stablecoin: 21%

Ingresos de reserva: US $ 1.1 mil millones

El suministro de Stablecoins Defi proviene de los activos colaterales, proveedores de liquidez (LP) y las capas de liquidación de los mercados de préstamos, los intercambios descentralizados (DEX) y los acuerdos de derivados.El suministro de CDP, préstamos, contratos perpetuos y promesas casi se ha duplicado en los últimos seis meses.

La participación de suministro de Dex ha disminuido significativamente, no por la disminución del uso de DEX, sino porque el DEX es más eficiente en capital.Con la popularidad de Hyperliquid, el suministro bloqueado en contratos perpetuos ha aumentado significativamente en los últimos años.

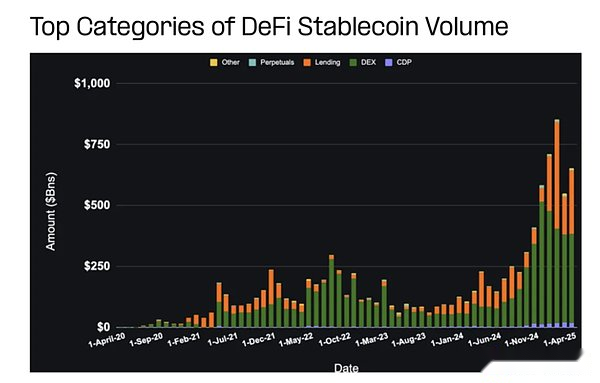

Los volúmenes de negociación mensuales de Defi Stablecoins han aumentado de aproximadamente $ 100 mil millones a más de $ 600 mil millones en los últimos seis meses, principalmente debido al crecimiento significativo de los intercambios descentralizados (DEX), los mercados de préstamos y las acciones de bonos colateralizados (CDP).

En el campo Defi, las establo se usan en las siguientes áreas clave:

Grupo de fondos dex

Mercado de préstamos

Reclamación de hipotecas de activos

Otros (incluidos contratos perpetuos, cadena cruzada y estancamiento)

La forma en que las establo se usan de manera diferente en cada campo, ya sea liquidez, garantía o pago, esto puede afectar el comportamiento del usuario y los beneficios económicos de la capa de protocolo.

La liquidez centralizada, el DEX centrado en la establo y la composibilidad del protocolo cruzado reducen la necesidad de que DEX mantenga un alto flotador de establo.

La liquidez centralizada, el DEX centrado en la establo y la composibilidad del protocolo cruzado reducen la necesidad de que DEX mantenga un alto flotador de establo.

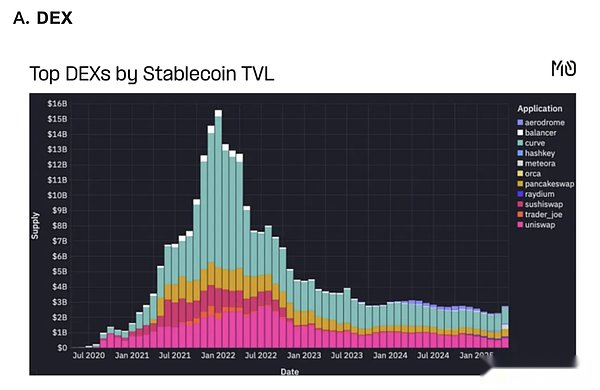

La mayor parte del volumen de transacción de Stablecoins en Defi proviene de Dex.La participación de Dex en el volumen de negociación total fluctúa con el sentimiento del mercado y las tendencias comerciales, y recientemente, el volumen de negociación de Memecoin aumentó a más de $ 500 mil millones, lo que representa el 12% del volumen de negociación total.

B. Mercados de préstamos

Aunque los negocios de préstamos han caído de su pico, AAVE ha mostrado un fuerte impulso de recuperación, y los nuevos acuerdos como Morpho, Spark y Euler también han llamado la atención.

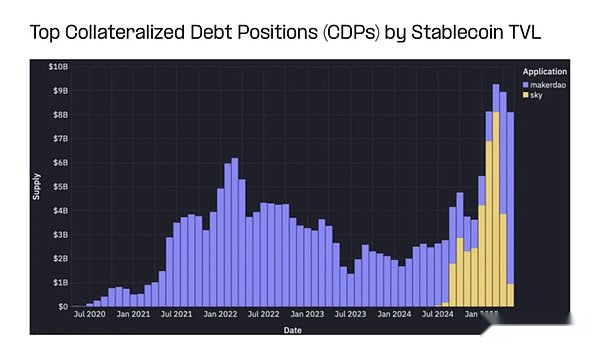

C. Posiciones de deuda garantizadas

Makerdao continúa administrando una de las bibliotecas de Stablecoin más grandes en Defi, y la adopción de DAI continúa aumentando debido a las altas tasas de ahorro.Mantienen miles de millones de dólares en Stablecoins y juegan un papel clave en el mantenimiento de la PEG DAI al dólar.

D. otros

Stablecoins también juega un papel clave en el apoyo a los derivados Defi, los activos sintéticos, los contratos perpetuos y los acuerdos comerciales.

Con el tiempo, el suministro de stablecoins ha girado entre varios acuerdos contractuales perpetuos, actualmente se concentra principalmente en hiperlíquidos, júpiter y etéreo.

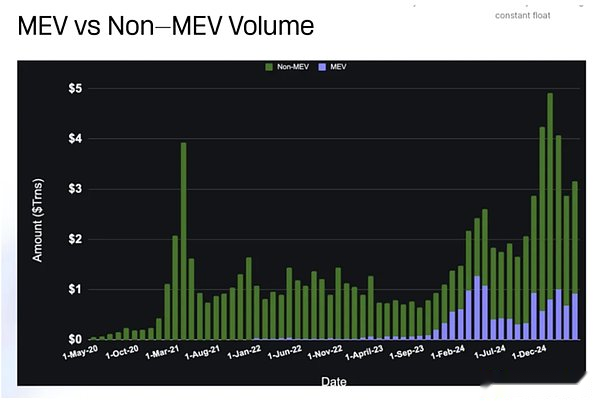

VERIFICACIÓN DE MINER/NODO MEV

Cuenta para el suministro total de stablecoins: & lt; 1%

En los últimos 30 días, el volumen total de la transacción de stablecoin: 31%

Ingresos de reserva:/

Los robots MEV obtienen valor reordenando las transacciones.Su comportamiento de alta frecuencia conduce a una parte en exceso del volumen de transacciones en la cadena y a menudo reutiliza los mismos fondos.

La figura anterior distingue las actividades impulsadas por MEV para distinguir entre el volumen de comercio de robots y el volumen de comercio manual.Los volúmenes de comercio de MEV aumentarán con volúmenes máximos y fluctuarán a medida que las cadenas de bloques y las aplicaciones intenten combatir las estrategias MEV.

No es tan simple como predecir un alto volumen de transacción y casos de uso de bajo valor flotante como MEV.Los rendimientos de reserva predichos no son muy aplicables aquí, pero estos casos de uso pueden adoptar diversas estrategias de monetización, como tarifas de transacción, captura de propagación, servicios financieros integrados y monetización para aplicaciones específicas.

3.5 billeteras no atribuidas

Cuenta para el suministro total de stablecoins: 54%

En los últimos 30 días, volumen total de transacciones de stablecoin: 35%

Ingresos de reserva: US $ 5.6 mil millones

La actividad de stablecoin en las billeteras no etiquetadas es más difícil de explicar, porque la intención detrás de la transacción debe ser inferida o confirmada por datos privados.Aun así, estas billeteras representan la gran mayoría del suministro de stablecoin y, a menudo, la gran mayoría del volumen de transacciones.

La composición de las billeteras no etiquetadas incluye:

-

Usuarios minoristas

-

Instituciones no identificadas

-

Startups y pymes

-

Soporte latente o pasivo

-

Contratos inteligentes que aún no están clasificados

Aunque el modelo de atribución no es perfecto, tales billeteras de «zona gris» se están apoderando cada vez más por el pago, ahorros y procesos operativos del mundo real, muchas de las cuales no coinciden exactamente con los marcos tradicionales de Defi o transacciones.

Algunos de los casos de uso más prometedores están surgiendo, incluyendo:

-

Remesas P2P

-

Gestión de bóveda de inicio

-

Ahorro individual en dólares en economías de inflación

-

Pago transfronterizo B2B

-

Liquidación de comercio electrónico y comerciante

-

Economía del juego

Se espera que estos casos de uso emergentes se expandan rápidamente a medida que aumenta la transparencia regulatoria y la infraestructura centrada en el pago continúa atrayendo capital, especialmente en áreas donde los bancos tradicionales no están abogados.

Se puede ver el contenido relacionado: Artemisa: datos de primera línea del pago de Stablecoin

En la actualidad, nos centraremos en las siguientes tendencias avanzadas:

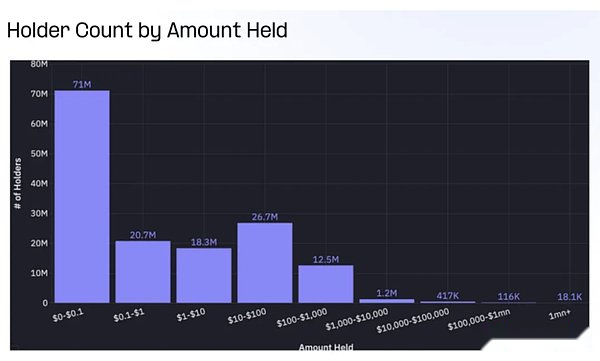

A pesar de la gran cantidad de billeteras no unidas (más de 150 millones), la gran mayoría de las billeteras tienen saldos insignificantes.Más del 60% de las billeteras desatendidas tienen menos de $ 1 de saldo de Stablecoins, mientras que menos de 20,000 billeteras tienen más de $ 1 millón de establo.

Cuando cambiamos el enfoque a cada equilibrio de la billetera, la situación se invierte por completo.

El número de billeteras no unidas con un saldo de más de $ 1 millón es inferior a 20,000, con una tenencia total de más de $ 76 mil millones, lo que representa el 32% del suministro total de estables.

Mientras tanto, las billeteras con saldos inferiores a $ 10,000 (más del 99% de las billeteras desatendidas) tienen $ 9 mil millones, menos del 4% del suministro total de estables.

La mayoría de las billeteras son de tamaño pequeño, pero la mayoría de las establo desatendidas están en manos de algunos grupos de alto valor.Esta distribución refleja la naturaleza dual del uso de stablecoins: por un lado, hay una amplia gama de usuarios de base y, por otro lado, hay altas concentraciones entre usuarios institucionales o usuarios de ballenas gigantes.

4. Conclusión

El ecosistema de Stablecoin ha entrado en una nueva fase, y el valor fluirá cada vez más a quienes crean aplicaciones e infraestructura.

Esto marca una madurez clave en el mercado, con un cambio en el enfoque de la moneda misma al sistema programable que hace que la moneda funcione.Con la mejora de los marcos regulatorios y el aumento en las aplicaciones fáciles de usar, Stablecoins marcará el comienzo del crecimiento exponencial.Combinan la estabilidad de la moneda fiduciaria con la programabilidad de blockchain, lo que la convierte en la piedra angular de las finanzas globales en el futuro.

El futuro de Stablecoins pertenece a los constructores que crean aplicaciones, infraestructura y experiencias y desbloquean su máximo potencial.A medida que se acelera esta transformación, podemos esperar más innovaciones en la forma en que el valor se crea, distribuye y adquiere en todo el ecosistema.

El futuro mundo financiero será definido no solo por Stablecoins, sino por los ecosistemas formados a su alrededor.