著者:Will Awang;出典:Web3 Xiaolu

早い段階で、スタブコインの成長は総供給(供給)によって測定され、重要な課題はその背後にある信頼でした。その発行者は信頼でき、準拠し、拡大することができます。米国での天才法の導入により、この問題はすぐに解決されると信じています。

発行の標準化により、Stablecoin市場は次の段階に入ります – 発行から配布まで。

発行者が驚くべき利益を上げる数日しかありません。ディストリビューターはそのレバレッジを実現し、その期日のシェアを獲得し始めています。この答えは、サークルの目論見書ですでによく与えられています。

この変化を考えると、特に暗号市場ですでに比較的成熟しているチェーン上の安定性シナリオにとって、どのアプリケーション、プロトコル、プラットフォームが実際の成長を達成しているかを理解することがますます重要になっています。

先週、Artemis:Stablecoin支払いで使用される第一選択データをまとめました。オフチェーン支払いのStablecoinシナリオに基づいて、従来の資金を結ぶStablecoinの可能性と道を見ていきます。

今日、私たちはアルテミス、安定したもの、使用、収益の未来、発行者から分布への移行からさらに深くなり続け、各ユースケースには独自の背景と慣行があり、ダイナミックな市場変化のオンチェーンのバリューキャプチャトレンドを観察することができるため、オンチェーンアクティビティに関連する安定したユースケースに焦点を当てています。

レポートの元のテキスト:https://docsend.com/view/vy9ttpq3hpqk2fxj

コアポイント

Stablecoinsの市場価値は2,400億米ドルに達し、年間取引量は3.1兆米ドルに達しますが、その人気については多くの誤解があります。一方で、市場を拡大するために、発行者はディストリビューターに高い料金を支払うことをheしません。たとえば、Circleは2023年にCoinbaseなどのディストリビューターに9億米ドルを支払い、USDCを使用するためにユーザーを引き付けるために、収益の半分以上を占めています。

一方、いわゆる3.1兆ドルの年間取引量は非常に誤解を招くものであり、そのうち31%は1日あたり数千サイクルを介したMEVロボットの寄与と同じファンドの繰り返しの使用によるものです。人間の実際のトランザクション量は、表面データが暗示しているスケールよりもはるかに低いです。

さらに、安定した分野とあまり知られていない現象には、富の過度の濃縮もあります。現在、1億5000万のStablecoinウォレットがありますが、ウォレットの99%は10,000米ドル未満の残高を持っていますが、総供給の32%を占めているのは、760億米ドルを制御している20,000の神秘的な財布のみです。これらのウォレットは、交換もdefiプロトコルでもなく、「グレーゾーン」に分類されると報告されています。それらの背後にある意味は明確ではありません。

スタブコインの真の爆発的な成長が過去6か月間であることは注目に値します。夏以来、Defi Stablecoinの取引量は1,000億米ドルから6,000億米ドルに急増しました。同時に、Meme Transactionsだけでも5,000億米ドルのStablecoinトラフィックが生成され、年間取引量の12%を占めています。

ただし、スタブコインの成功を測定するための基準は馬の前に置かれます。総ロックイン値(TVL)の低下は、使用量の減少ではないかもしれませんが、技術の進歩と効率の改善を反映している可能性があります。トランザクション量の増加は、ロボット活動の増加を意味する場合があります。採用率を追跡するために使用する各指標には根本的な問題があります。

人々はまだUSDCとUSDTの市場シェアについて議論していますが、実際の変化は実際に流通レベルで静かに起こっています。これにより、Stablecoin Ecological Balue Chain全体の再形成につながる可能性があります。

1。スタブコインの次の段階

ほんの数年で、Stablecoinsは実験製品から不可欠な金融ツールに発展しており、その製品市場の互換性は疑いの余地がありません。しかし、今、私たちは新しい時代に入っており、発行と流動性だけでは持続的な成長をもたらすのに十分ではありません。Stablecoinアプリケーションの次の段階には、パートナーとの経済的利益の共有、オンチェーンおよび鎖の統合の容易さ、プログラム可能な機能の利用度など、新しい要因が含まれます。

– ジェレナ・ジュリック、ノーブルの共同設立者兼CEO

11240億の供給の背後

Stablecoinsは、Crypto分野で最も広く使用されている製品の1つになり、2400億ドル以上の供給と年間鎖オントランザクションボリュームが7兆ドルを超え、従来の支払いネットワークに匹敵しますが、多くの数値は探索する価値があります。

供給は、使用、フロー、または目的ではなく、スタブコインの存在を反映しています。同時に、ボリューム(ボリューム)は、オンチェーンの人間の活動とロボットプログラムの組み合わせを反映していますが、鎖外データをキャプチャすることはできません。

1.2使用法は新しい信号です

すべてのスタブコインが効率的な価値循環の状態にあるわけではありません。一部のスタブコインはノード検証またはステーキングとして休眠していますが、他のスタブコインはクロスプラットフォーム、クロスユーザー、および地域間の実際の経済活動の重要なドライバーです。

2025年のStablecoinsのステータスで述べたように、生態系全体のStablecoins間に大きな違いが見られます。イーサリアムのスタブコインは、しばしば担保および取引の流動性として使用されますが、トロンのスタブコインは、新興市場での送金と支払いにより一般的に使用されます。USDCは機関の資金調達の流れの割合が高く、USDTはそのリーチとアクセシビリティで繁栄しています。

これらの使用パターンは、価値の流れを反映するだけでなく、ビルダーに、サービスを受けていないまたは成長しているニッチをターゲットにする機会を提供します。

アプリケーションのシナリオとスタブコインの機能的ユーティリティを理解することは、現在のスタブコインを検討するための最も明確なシグナルであり、スチュレコインが真に採用されている場所と次のイノベーションの波がどこに出てくるかを示しています。

2。制度的発行から市場分布まで

Stablecoinsはさらに成長し、規制の明確さは機関投資家のための扉を開いています。Stablecoinの次の段階は、誰が規模を所有しているかだけでなく、発行者、ディストリビューター、保有者を含むStablecoinサプライチェーンのすべての参加者のビジネスモデルについてもです。今後12〜24か月で、バリューチェーンとバリューキャプチャの変化と課題が確実に見られます。

– アンカレッジデジタルのスタブコイン担当副社長、マルティンカリカ

2.1発行者の歴史的価値

スタブコインの初期には、価値の獲得は主に発行者に集中していました。大規模な1:1のアンカーレートを維持することは困難な問題であり、この問題をうまく解決できる発行者はほとんどいません。

テザーとサークルは、彼らが先駆者であるだけでなく、大規模な発行と償還を継続的に管理し、準備を管理し、銀行パートナーと統合し、市場の圧力に抵抗できる数少ない発行者の1つであるためにも支配することができます。

収益予備所得(主に短期の米国財務省と現金相当)、非常に普通の金利でさえ、膨大な収入に変換することができます。同時に、初期の成功は、USDTとUSDCを中心に構築された交換、財布、Defiプロトコルを重ね続け、発行と流動性のネットワーク効果を強化しました。

2.2重要な値層としての分布

信頼、流動性、償還は、もはや差別化要因ではなく、期待される要因です。同様の機能を備えた発行者がますます市場に参入するにつれて、発行者自体の重要性が徐々に減少します。

重要なのは、ユーザーがStablecoinsでできることです。したがって、Stablecoinsの優位性は、発行者からディストリビューターに転送されています。

ディストリビューターを実際のユースケースに統合するウォレット、交換、およびアプリケーションは、影響力とレバレッジの両方を持っています。ユーザーの関係を制御し、ユーザーエクスペリエンスを形成し、どのスタブコインが注目を集めることができるかをますます決定します。

そして、彼らはこのステータスを収益化しています。Circleの最近のIPOファイリングショー:Coinbaseなどのパートナーに、2023年の総収益の半分以上を統合および促進するために9億ドル近くを支払いました。

現在の状況は、発行者がそれをディストリビューターに支払うことであり、その逆ではないことに注意してください。

多くのディストリビューターは、プラットフォームアーキテクチャをさらに改善しています。PayPalはPYUSDを起動します。 TelegramはEthenaと提携しました。 Metaは、Stablecoinsのチャネルを再び調査しています。 Stripe、Robinhood、RevolutなどのFintechプラットフォームは、スタブコインを直接支払い、貯蓄、取引機能に埋め込んでいます。

発行者は停止していません。テザーは財布と支払いチャネルを構築しています。Circleは、支払いアプリケーションインターフェイス(APLS)、開発者ツール、インフラストラクチャの取得を通じてフルスタック開発を達成し、ネットワーク効果を形成するためにCircle Payment Networkを起動しています。

しかし、状況は明らかです。分布は今や戦略的な指揮官になっています。

私たちは構造的な変化の真っin中にいます。スタブコインが「暗号通貨」と見なされなくなった視点からのシフトではなく、「グローバルインフラストラクチャ」です。金融機関がこれらの新しいトラックを最大限に活用して製品を積極的に再構築しているユーティリティの変化。競争力のある環境は常に変化しています。

– Ran Goldi、支払いとネットワーキングの上級副社長、Fireblocks

2.3プログラマ性と精度を構築します

Stablecoinsの人気に伴い、新しいインフラストラクチャが出現しています。これらは、プログラマ性、コンプライアンス、価値共有を目指しています。単独で発行することはもはや鍵ではありません。競争力を維持するには、Stablecoinsは使用を促進するプラットフォームのニーズに適応できる必要があります。

次世代のスタブコインには、クロスチェック機能、コンプライアンスルール、条件付き転送などのプログラム可能な機能が含まれます。これらの機能により、Stablecoinsはアプリケーション認識資産として機能し、商人、開発者、流動性プロバイダー(LPS)、またはオフチェーンプロトコルのないアフィリエイトに価値を自動的にルーティングできます。

各ユースケースには、独自の背景があります。送金は速度とコンバージョンを優先するため、defiには複合性と担保の柔軟性が必要ですが、フィンテックの統合にはコンプライアンスと監査可能性が必要です。新しいインフラストラクチャスタックは、これらの多様なニーズを満たすように設計されており、Stablecoinレイヤーが万能のソリューションを提供するのではなく、環境に動的に適応できるようになります。

重要なことに、このインフラストラクチャの変換は、より正確な価値へのアクセスを実現できます。プログラム可能なフローとは、発行者だけではなく、スタック全体で値を共有できることを意味します。Stablecoinsは動的な財政的原始的になりつつあり、それらが住んでいる生態系のインセンティブメカニズムとアーキテクチャの影響を受けています。

3。オンチェーンスタブコインユースケース

Stablecoinsの価値獲得が下流に移動すると、ディストリビューターは実際の使用を定義します。

ウォレット、交換、フィンテックアプリケーション、支払いプラットフォーム、およびdefiプロトコルは、ユーザーがどのスタブコインを見ることができるか、これらのstablecoinsとの対話方法、およびユーティリティを作成する場所を決定します。これらのプラットフォームは、ユーザーエクスペリエンスを形成し、Stablecoin経済の需要側を制御します。

支払い、貯蓄、取引、債務、送金などの分野でのスタブコインの実際の使用を分析すると、誰が価値を生み出しているか、摩擦ポイントがどこにあるか、どの流通チャネルが効果的であるかを明らかにすることができます。このレポートは、オンチェーンアクティビティに関連するスタブコインユースケースに焦点を当てており、ウォレットやプラットフォーム上のスタブコインの流れを追跡することにより、採用に影響を与えるインフラストラクチャとインセンティブメカニズムを深く理解することができます。

これらの既知の(「マーク」とも呼ばれる)参加者のうち、現在のスタブコインの使用は、主に3つの主要な環境に集中しています。

1。集中交換

2。DEFIプロトコル

3。mev

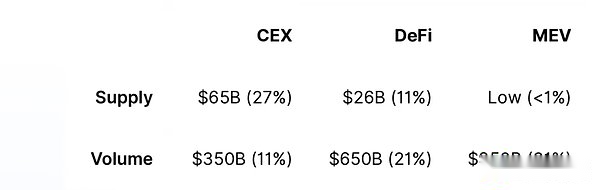

次の表は、2025年4月の各カテゴリの供給とトランザクションのボリュームシェアを示しています。

これらの3種類の住所は、stablecoinsの総供給の38%と、stablecoinsの総取引量の63%を占めています。

ラベルのないアドレスは、残りの供給とトランザクションの量の大部分を占めています。これらのウォレットは、有名な機関、交換、またはスマートコントラクトに直接関連していません。このレポートの後半で、ラベル付けされていないアドレスの傾向を調査します。

3.1全体的なStablecoin市場の概要

Stablecoinsの総供給:2,400億米ドル

過去30日間のStablecoin取引量の総量:3.1兆米ドル

予約収益:100億米ドル

A.供給

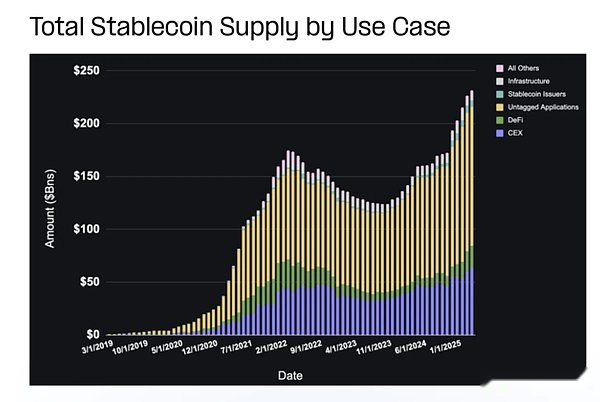

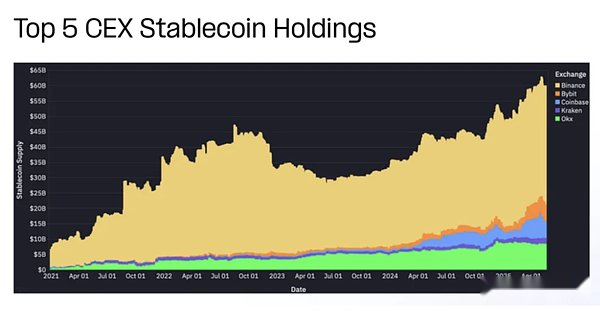

Stablecoin Supply(Supply)の分布により、どのプラットフォームとユースケースが循環を引き付けて保持するのに十分魅力的であるかが明らかになります。スタブコインの総供給は2023年の夏から着実に上昇し、今年は集中交換(CEX)、defi、およびマークのない財布の供給がすべて高い成長を達成し、記録的な高値に達しました。

ほとんどのStablecoin供給は集中交換に集中しており、Binanceはかなりのリードを奪います。Defiプロトコルと発行者もかなりのシェアを保持しています。

B.ボリューム

B.ボリューム

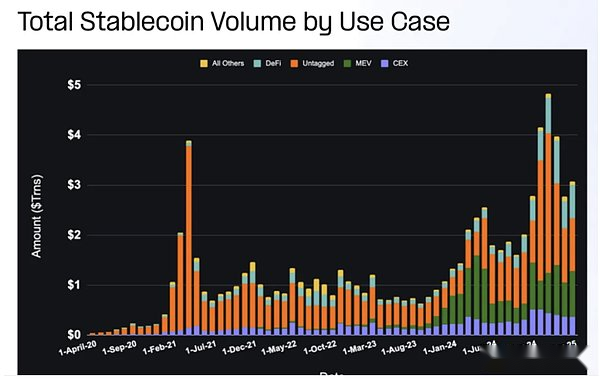

2023年の夏以来、stable岩の総取引量は着実に増加し、市場活動が異常に急増しています。Defiは体積成長率が最も高く、MEVとマークのないウォレットはボリュームが高くなりますが、ボラティリティが向上しています。

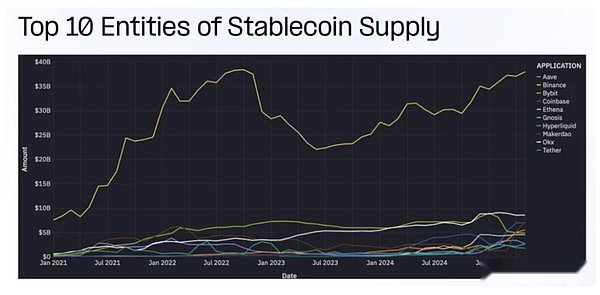

スタブルコインが最も多いエンティティは、多くの場合集中型の交換であり、その後にdefiと発行者がそれに続きます。CEXの取引量は、ほとんどのトランザクションが鎖外で発生するため、CEXプラットフォーム上のトランザクションを反映していません。代わりに、ユーザーの料金と引き出し、交換間転送、および内部運用活動を反映しています。

3.2集中交換(CEX)

集中交換によって固定された馬小屋の供給は、生態系の循環の大部分を占めています。トランザクションのボリュームに関しては、DefiプロトコルとMEV駆動型プレーヤーが現在最もアクティブであり、オンチェーンアプリケーションと複合インフラストラクチャの役割の増加を強調しています。

スタブコインの総供給を考慮してください:27%

過去30日間で、Stablecoinトランザクションの合計ボリューム:11%

予約収益:30億ドル

2023年の地元の最低値以来、中央集権交換(CEXS)の供給はほぼ2倍になりました。コインベース、バイナンス、バイビットからの供給は市場で変動する傾向がありますが、KrakenとOKXからの供給はより着実に成長します。

ほとんどのアクティビティは、鎖外鎖(集中型台帳)が発生するため、集中交換(CEX)がStablecoinsを使用する方法に関する特定のデータを取得することは困難です。通常、資金は集中しており、特定の用途はめったに開示されません。この不透明度により、集中交換(CEX)内の安定した使用の包括性を評価することが困難です。

集中交換(CEXS)に起因するStablecoinトランザクションの量は、内部取引、マージン担保または手数料決済ではなく、充電、撤退、交換間転送および流動性運用に関連する鎖の活動を反映しています。したがって、それを総取引活動の尺度ではなく、交換とのユーザーの相互作用の指標として考慮することが最善です。

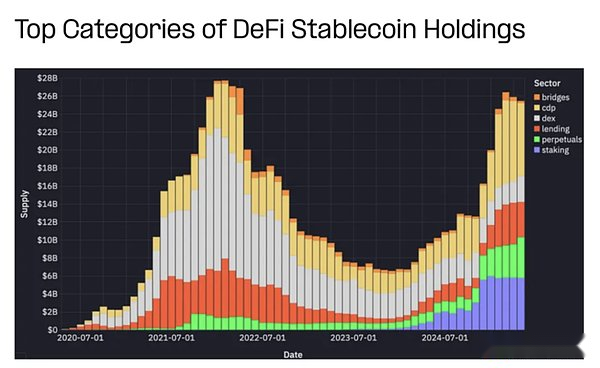

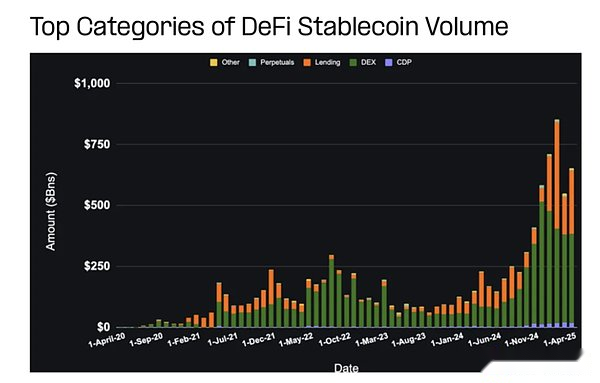

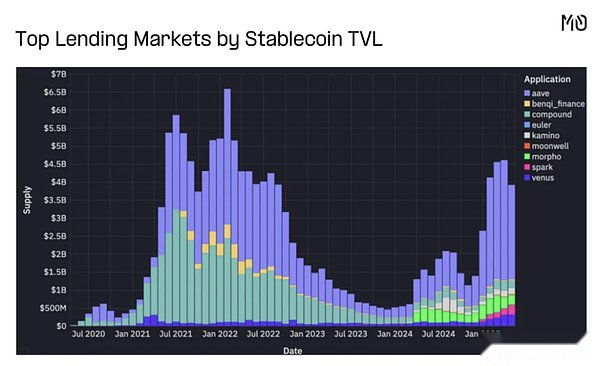

3.3分散財務(defi)

スタブコインの総供給を考慮してください:11%

過去30日間で、Stablecoinトランザクションの合計ボリューム:21%

予約収益:11億米ドル

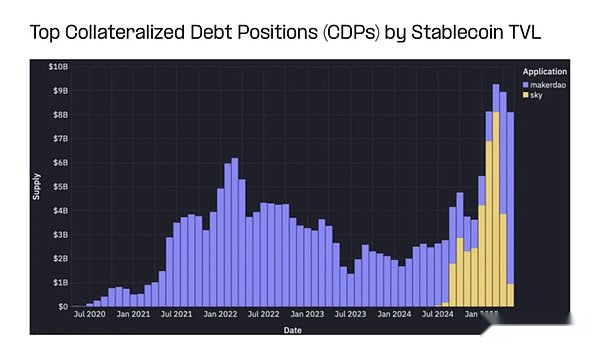

Defi Stablecoinsの供給は、担保、流動性プロバイダー(LP)資産、および融資市場、分散型取引所(DEX)およびデリバティブ契約の決済層から得られます。CDP、貸付、永続的な契約、誓約の供給は、過去6か月でほぼ2倍になりました。

Dexの供給シェアは、DEXの使用量の減少のためではなく、Dexがより資本効率が高いためではなく、大幅に低下しました。Hyperliquidの人気により、永続的な契約に閉じ込められた供給は、近年大幅に増加しています。

主に分散型取引所(DEXS)、貸出市場、担保債券株(CDP)の大幅な増加により、毎月の取引量のDefi Stablecoinsは過去6か月で約1,000億ドルから6,000億ドル以上に増加しました。

defiフィールドでは、stablecoinsが次の重要な領域で使用されます。

デックスファンドプール

貸付市場

資産住宅ローン請求

その他(永久契約、クロスチェーン、ステーキングを含む)

スタブコインの使用方法は、流動性、担保、支払いなど、各分野で使用方法が異なる方法で使用されます。これは、ユーザーの行動とプロトコル層の経済的利益に影響を与える可能性があります。

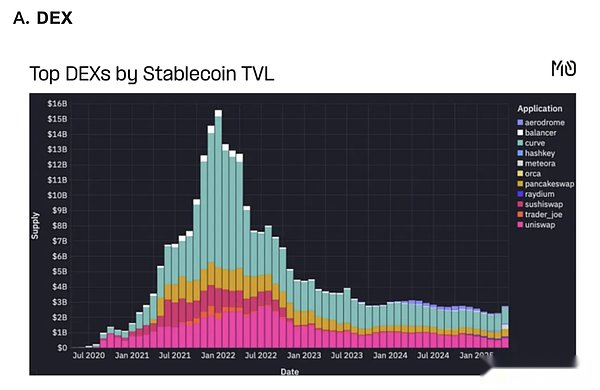

集中化された流動性、スタブコイン中心のDEX、およびクロスプロトコルの複合性は、DEXが高い安定したフロートを維持する必要性を減らします。

集中化された流動性、スタブコイン中心のDEX、およびクロスプロトコルの複合性は、DEXが高い安定したフロートを維持する必要性を減らします。

DefiのStablecoinsのトランザクションボリュームのほとんどは、Dexからのものです。Dexの総取引量のシェアは、市場の感情と取引傾向で変動し、最近、Memecoinの取引量は5,000億ドル以上に急増し、総取引量の12%を占めています。

B.貸付市場

貸付事業はピークから低下しましたが、Aaveは強い回復の勢いを示しており、Morpho、Spark、Eulerなどの新しい契約も注目を集めています。

C.担保付き債務ポジション

Makerdaoは、Defiで最大のStablecoinライブラリの1つを管理し続けており、Daiの採用は貯蓄率が高いため増加し続けています。彼らは数十億ドルをスタブコインに保有し、ダイペグをドルに維持する上で重要な役割を果たします。

D.その他

Stablecoinsは、Defi Derivative、合成資産、永続的な契約、取引契約のサポートにも重要な役割を果たします。

時間が経つにつれて、スタブコインの供給は、主に高脂質、木星、およびエーテルに集中しているさまざまな永続的な契約契約との間で回転してきました。

3.4 MEV MINER/ノード検証

Stablecoinsの総供給を説明してください:< 1%

過去30日間で、Stablecoinトランザクションの合計ボリューム:31%

予備所得:/

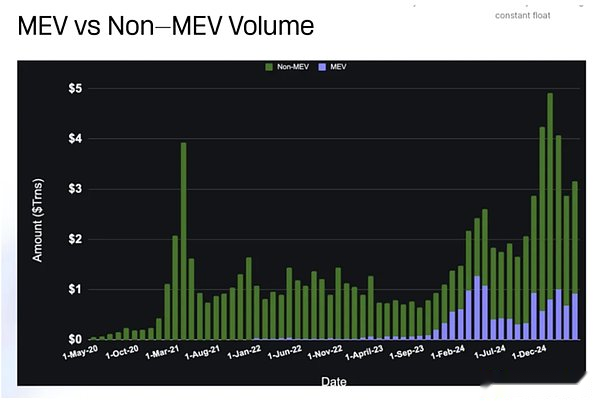

MEVロボットは、トランザクションを並べ替えることで価値を取得します。彼らの高周波行動は、オンチェーントランザクションボリュームの過剰に育てられたシェアにつながり、多くの場合、同じ資金を再利用します。

上記の図は、MEV駆動型のアクティビティを区別して、ロボット取引量と手動取引量を区別します。MEVトレーディングボリュームはピークボリュームで急増し、ブロックチェーンとアプリケーションがMEV戦略と戦おうとするため、変動します。

MEVなどの高いトランザクションボリュームと低浮上値ユースケースを予測するほど簡単ではありません。ここでは予測された予備利回りはあまり適用されませんが、これらのユースケースは、取引手数料、拡散キャプチャ、埋め込み金融サービス、特定のアプリケーションの収益化などのさまざまな収益化戦略を採用できます。

3.5攻撃されていないウォレット

スタブコインの総供給を考慮してください:54%

過去30日間で、Stablecoinトランザクションの合計ボリューム:35%

予約収益:56億米ドル

トランザクションの背後にある意図を個人データによって推測または確認する必要があるため、非標識財布でのスタブコインアクティビティは説明が困難です。それでも、これらの財布は、Stablecoin供給の大部分と、多くの場合、トランザクション量の大部分を占めています。

ラベルのない財布の組成には、次のものが含まれます。

-

小売ユーザー

-

不明確な機関

-

スタートアップと中小企業

-

休眠またはパッシブホルダー

-

まだ分類されていないスマートコントラクト

帰属モデルは完全ではありませんが、このような「グレーゾーン」ウォレットは、実際の支払い、節約、運用プロセスをますます引き継いでいます。

最も有望なユースケースのいくつかは、次のような出現しています。

-

P2P送金

-

スタートアップボールト管理

-

インフレ経済の個々のドルの節約

-

国境を越えたB2Bの支払い

-

eコマースと商人の和解

-

ゲーム内経済

これらの新たなユースケースは、規制上の透明性が向上するにつれて急速に拡大すると予想され、支払い中心のインフラストラクチャは、特に従来の銀行がサービスを受けていない地域で資本を引き付け続けています。

関連コンテンツを見ることができます:artemis:stablecoin支払いからの第一選択データ

現在、次の高度な傾向に焦点を当てます。

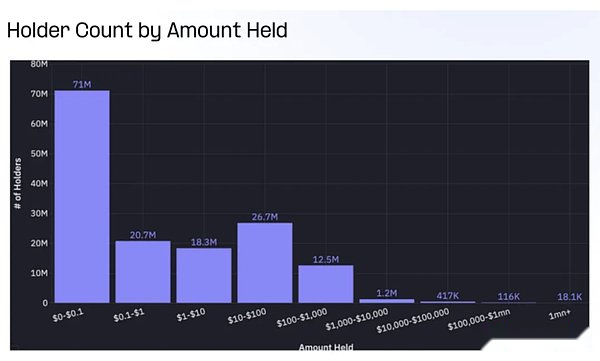

膨大な数の不正な財布(1億5,000万人以上)にもかかわらず、財布の大部分は取るに足らないバランスを持っています。無人の財布の60%以上が1ドル未満のバランスのスタブコインを保持していますが、20,000未満のウォレットが100万ドル以上のスタブコインを保持しています。

焦点を各ウォレットバランスにシフトすると、状況は完全に逆転します。

残高が100万ドルを超える適切な財布の数は20,000未満で、総保有は760億ドルを超えており、スタブコインの総供給の32%を占めています。

一方、バランスのある財布は10,000ドル(無人のウォレットの99%以上)を90億ドルを保持しており、stable式の総供給の4%未満です。

ほとんどの財布のサイズは小さいですが、ほとんどの無人のstable岩はいくつかの高価値グループの手にあります。この分布は、スタブコインの使用の二重の性質を反映しています。一方では、広範囲の草の根ユーザーがいます。一方では、機関のユーザーまたは巨大なクジラのユーザーの間に高い集中力があります。

4。結論

Stablecoinエコシステムは新しいフェーズに入り、価値はアプリケーションとインフラストラクチャを構築する人々にますます流れます。

これは市場の重要な成熟度を示し、通貨自体から通貨を機能させるプログラム可能なシステムに焦点を合わせます。規制の枠組みの改善と使いやすいアプリケーションの急増により、Stablecoinsは指数関数的な成長を導きます。彼らは、フィアット通貨の安定性とブロックチェーンのプログラム性を組み合わせて、将来のグローバルファイナンスの基礎となっています。

Stablecoinsの未来は、アプリケーション、インフラストラクチャ、経験を作成し、その潜在能力を最大限に発揮するビルダーに属します。この変換が加速するにつれて、生態系全体で価値が生み出され、分散され、獲得される方法により多くの革新が期待できます。

将来の金融の世界は、スタブコインだけでなく、それらの周りに形成された生態系によって定義されます。