Titre original:>Pourquoi l’éther se démarque parmi les actifs numériques

Auteur: Lorenzo Valente, chercheur en investissement d’Ark;

Avant-propos

Alors que Bitcoin consolide son statut de stockage de valeur numérique fiable et que les seuls actifs avec une politique monétaire basée sur des règles, le réseau Ethereum et EtherBone (ETH) semblent prendre de la dynamique de développement avec un potentiel similaire.En fait, l’ETH devient un actif de niveau institutionnel avec un potentiel de revenu.

En tant que seuls actifs numériques qui génèrent vraiment des revenus, l’ETH semble avoir des caractéristiques uniques et distinctives, ce qui en fait un « indicateur de référence » dans le domaine des actifs numériques.ETH a joué un rôle clé sur les marchés financiers privés et publics, affecte la politique monétaire d’autres réseaux et applications numériques et mesure la santé d’un large éventail d’écosystèmes d’actifs numériques.La valeur marchande du réseau Ethereum est d’environ 315 milliards de dollars et compte des millions d’utilisateurs actifs par mois.

Source: Ark Investment Management LLC, 2024.Cette analyse ARK est basée sur une série de sources de données de base et peut être partagée au besoin.Données au 15 août 2024.Pour référence uniquement, il ne doit pas être considéré comme des conseils ou détenir des titres ou des crypto-monnaies spécifiques.

Le rendement en gage d’ETH a affecté un autre grand livre des contrats intelligents, ce qui le rend différent des actifs numériques autres que le bitcoin.

De même, les obligations du Trésor américain jouent un rôle clé dans l’économie traditionnelle, avec de nombreux rôle: définir le taux d’intérêt de référence, agir comme une méthode de stockage de valeur à haute qualité dans la période incertaine et affecter les attentes du marché pour les conditions économiques futures.Nos recherches montrent,En tant qu’actif, ETH a commencé à développer des attributs similaires aux obligations du Trésor américain dans le domaine des actifs numériques.Le potentiel de revenu de l’ETH – et son large utilisation dans les transactions d’actifs numériques – devient sa qualité la plus unique et la plus importante.

Les investisseurs peuvent protéger Ethereum Ledger par ETH promis pour obtenir des revenus d’ETH.En d’autres termes, techniquement, ce revenu n’est pas le revenu natif des actifs de l’ETH.Le lido, le bassin de fusées ou les autres dérivés de gage de liquidités fournissent l’ETH promis et ses méthodes de tokenisation de revenu.Liquid Engage permet aux utilisateurs de promettre leur ETH en recevant des dérivés représentant leur ETH promis, tout en maintenant la liquidité.Une autre méthode appelée « Solo Engage » peut contrôler plus directement les actifs de gage et obtenir un rendement plus élevé, mais il verrouillera ETH.

Le but de cet article est d’identifier et de définir les caractéristiques uniques de l’ETH.Quelle est la particularité de Eth?Comment peut-il se démarquer dans un plus large éventail d’actifs?Nous visons à répondre aux questions suivantes:

1. Comment l’ETH génère-t-il les revenus?

2. Comment prédire le cycle économique du rendement de la valeur d’extraction du mineur (MEV)?

3. Eth a-t-il des attributs similaires aux obligations?

4. La promesse et la pliga améliore-t-elle l’ETH en tant que prêt hypothécaire programmable?Si oui, comment faites-vous?

5. Le rendement de la jalonnement d’ETH deviendra-t-il un rendement de référence pour l’économie cryptée?Et si ça le ferait, dans quel sens?

6. Quels sont les attributs mixtes de l’ETH dans la classification standard des actifs traditionnels?

1. Comment l’ETH génère-t-il les revenus?

« Certificat de droits et intérêts » (POS) est un « algorithme de consensus » assez nouveau, qui est plus économe en énergie que le « certificat de charge de travail » (POW).Pourquoi?Dans le POS, le nombre de jetons détenus par l’algorithme de consensus basé sur la « vérification » et le nombre de jetons disposés à « s’engager » comme hypothèque pour sélectionner « Verreder » – équivalent au « mineur » dans les blocs de POW et à la vérification des transactions .Plus il y a de pièces de monnaie pour les engagements, plus la probabilité d’être sélectionnée est sélectionnée pour construire et vérifier le bloc suivant.Par conséquent, le système POS n’a pas besoin d’un grand nombre de calculs des capacités minières, mais nécessite des vérifications pour investir une grande quantité d’investissement sur Internet – s’ils vérifient les transactions de fraude ou violent les règles de base de l’accord, elles peuvent perdre ces engagements.Verniver Engage peut empêcher la fraude, et le coût de puissance payé par les mineurs de Bitcoin pour participer au réseau peut également prévenir la fraude.Les deux garantissent que chaque participant agit dans la rationalité économique et l’intégrité.

Lorsque le réseau Ethereum a été mis à niveau vers Ethereum 2.0, son accord est passé d’une preuve de charge de travail à un certificat de capitaux propres.La dernière mise à niveau de la politique monétaire d’Ethereum EIP-1559 a introduit une nouvelle structure de marché des coûts.Les deux changements ont changé la façon dont l’ETH génère et distribue les revenus.

Le rendement ETH est basé sur les trois facteurs suivants:

émis(≈2,8Pour centAVR.+ Conseils(& lt;Pour centAVR.+ Mev(& lt;Pour centAVR.

Comprenons plus en détail chaque composante du revenu.

émis

En septembre 2024, le réseau Ethereum a augmenté d’environ 940 000 ETH chaque année.Le ratio de gage changera en fonction du nombre d’ETH de l’ETH promis.Si plus l’authentification de l’engagement est plus élevée, plus le rapport de gage de gage est élevé, ce qui abaissera le rendement de distribution, car selon l’engagement pondéré des participants, le rendement de distribution leur sera alloué en moyenne.Il est important que le réseau Ethereum garantit le taux de circulation annuel minimum de 1,5%, et il doit s’engager à 100% d’ETH et il n’y a pas de transaction sur la blockchain.Tous les authentifiants qui protègent la sécurité du réseau en atteignant le consensus et les transactions de traitement seront émis.

conseil

« Tips » est un frais facultatif introduit par London Upgrade et EIP-1559.Les conseils sont des «frais de priorité» car ils inspirent des vérifications pour hiérarchiser les transactions dans le bloc.

Lorsque l’utilisateur souhaite envoyer une transaction, il doit payer les coûts de base, ou il peut choisir de payer des conseils.Les dépenses de base seront ajustées dynamiquement en fonction de la congestion du réseau.Si l’utilisateur souhaite accélérer la vitesse de transaction, la priorité ou la pointe est facultative.En fait, le coût prioritaire est un coût qui change avec l’utilisation du réseau et le degré de congestion.

Mev

En plus de l’émission et de la pointe de l’utilisateur, les vérifications recevront également un bénéfice supplémentaire obtenu par la « valeur d’extraction du mineur » (MEV), ou les bénéfices supplémentaires obtenus via les blocs qui contiennent, excluent ou trient les transactions dans les blocs qu’ils génèrent .

MEV équivaut au «paiement des flux de commandes» (PFOF) sur le marché traditionnel – le revenu supplémentaire payé par le marché à haute fréquence et les traders aux vérifications pour hiérarchiser leur flux de transactions.Comme les coûts de priorité, son rendement est instable car il dépend de la relation de l’offre et de la demande de l’espace de blocs et utilise moins de commerçants qui ont moins de connaissances sur les transactions sur Internet.L’important est que la récompense MEV ne s’applique qu’au validateur de l’exécution du client MEV (comme Mev Boost).

Coût de base

Il est important que les dépenses de base (ré-inscrire que le coût standard des transactions) n’affectera pas le revenu.Au lieu de cela, il est « brûlé » et ne fournira pas de flux de trésorerie direct pour les engagements.Dans le cadre de la mise à niveau de l’EIP 1559, le mécanisme de coût de base rend le coût plus prévisible et le réseau Ethereum est plus convivial.

Seuls les coûts de base et la circulation peuvent modifier l’offre totale d’ETH.Les jetons ETH qui paient les frais de base de l’utilisateur seront supprimés de façon permanente de l’offre totale.Si les coûts de base sont suffisamment élevés (plus de 23 GWEI sur le marché actuel) et que le volume « de détruire » dépasse le nombre de distribution de réseaux (940 000 ETH par an), l’offre totale d’ETH diminuera au fil du temps, ce qui sera réduire la monnaie de l’accord.Au lieu de cela, si la quantité de circulation du réseau est plus élevée que le coût de base de la destruction, l’inflation se produira.

Deux supports dynamiques pour le resserrement de l’offre monétaire par ETH.Tout d’abord, le mécanisme du certificat de droits d’Ethereum (POS) permet aux vérifications de réduire les dépenses d’exploitation (OPEX) et les dépenses en capital (CAPEX) liées au serveur réseau.En d’autres termes, le coût des centres d’énergie et de données liés aux machines POW et ASIC n’existe pas dans le POS.

Deuxièmement, en tant que première plate-forme de contrat intelligent, Ethereum Network fonctionne en bas de 14 transactions par seconde.Grâce au code de test strict, Ethereum a attiré les développeurs les plus actifs, les applications les plus utilisées et la plus grande valeur de règlement dans le processus de développement de seulement neuf ans.

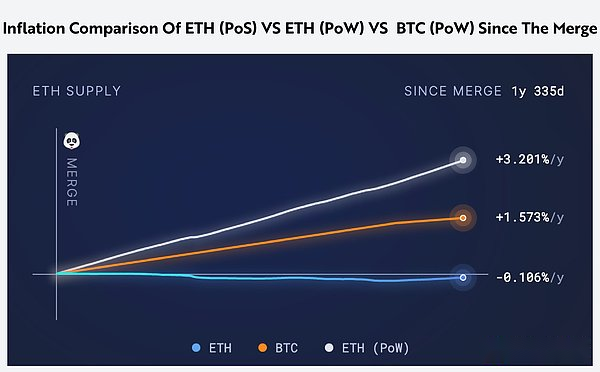

Depuis la transition vers le POS le 15 septembre 2022 et la mise en œuvre de l’EIP 1559, l’ETH a toujours servi d’actif à échelle nette, avec une réduction annuelle moyenne de 0,106%.Si Ethereum continue de fonctionner à la pos avec POW et qu’il n’y a pas de EIP 1559, l’offre du réseau augmentera 3,2% par an, comme indiqué ci-dessous.

Source: Ultra Sound Money.Les visites de données sont le 15 août 2024.ETH (POS) et ETH (POW) et BTC (POW) ont été comparés depuis la fusion.Pour référence uniquement, il ne doit pas être considéré comme des conseils ou détenir des titres ou des crypto-monnaies spécifiques.

2. Comment prédire le cycle économique du rendement de la valeur d’extraction du mineur (MEV)?

Comme mentionné ci-dessus, les mineurs peuvent retirer les prestations de valeur (MEV) font partie du revenu de l’engagement de l’ETH.Dans cette section, nous explorerons la MEV en profondeur, accorderons une attention particulière à la façon dont elle produit et comment elle prédit les activités économiques et les cycles de marché.

MEV est équivalent au paiement du flux de commande (PFOF) dans la finance traditionnelle.De même, des entreprises comme Citadel Securities comme Citadel Securities paient des frais de plateformes telles que Robinhood, TD American, Charles Schwab et Fidelity pour leur guider les commandes de clients.En fait, Mev est né pendant le boom de l’ETH ICO en 2017 en tant que forme de base de la « corruption ».À l’ère ICO, les participants et les investisseurs qui ont acheté des jetons qui ont acheté certains projets doivent déposer l’ETH dans des contrats intelligents en échange de la monnaie natale d’origine du projet.À mesure qu’ils deviennent de plus en plus populaires, l’émission de jeton devient un abonnement excessif et opère conformément au principe du premier.Afin de devenir le premier lot de personnes qui ont déposé l’ETH dans ces contrats intelligents, les participants ont «soudoyé» des vérifications sous la chaîne.

Comme le PFOF, MEV reflète généralement les activités de négociation de détail parce que les marchands de marketing sont prêts à payer des prix plus élevés pour les commandes inconnues que les commandes éclairées.Tout comme le paiement du PFOF est l’indicateur des dépenses excessives et de l’appétit des risques dans le domaine des actions de détail, MEV joue également un rôle similaire dans la prévision du déclin de l’écosystème Ethereum et du cycle économique, comme indiqué ci-dessous.

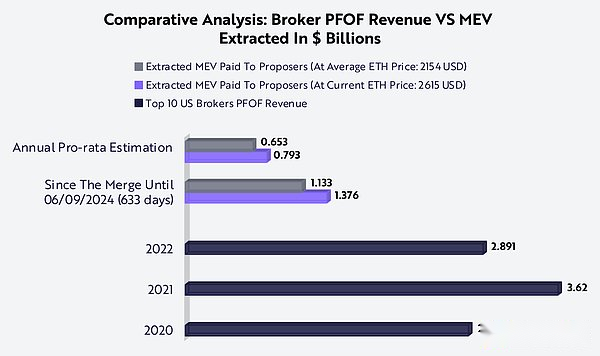

Source: Ark Investment Management LLC, 2024, Données de DayTrandingz.com et Mev-Explore V1 basée le 9 juin 2024.Pour référence uniquement, il ne doit pas être considéré comme des conseils ou détenir des titres ou des crypto-monnaies spécifiques.

Bien que MEV dans Ethereum soit égal au PFOF en bourse, MEV représente un pourcentage de la valeur marchande totale du jeton ETH et ERC-20 que le pourcentage du marché boursier américain.Depuis la fusion, le revenu de 790 millions de dollars sera extrait par an représentant 0,20% des 315 milliards de dollars d’ETH.La valeur marchande totale des jetons ETH et ERC-20 était d’environ 500 milliards de dollars américains, et le pourcentage des revenus de retrait a été réduit à 0,15%, et il était encore 27 fois plus élevé que les 2,891 milliards de dollars américains de 2,891 milliards de dollars américains 5,0056% USD.Au cours de la première étape de développement, le mécanisme de l’itinéraire d’ordre d’Ethereum est plus cher que le mécanisme de l’itinéraire de commande dans la finance traditionnelle, mais il convient de noter qu’Ethereum prend en charge un type de commandes plus large par des contrats intelligents – comme des prêts éclair, l’engagement et l’échange – – et d’autres interactions avec des applications décentralisées.

En outre, dans les finances traditionnelles, d’autres dépenses et centres de profit (frais de courtage, échanges et fonds de fonds spéculatifs) sont les principales sources de revenu PFOF.Ces coûts ne sont pas transparents, mais il est essentiel pour la structure globale des coûts des transactions financières traditionnelles.

Selon le modèle PFOF d’histoire en finance traditionnelle, l’augmentation du revenu PFOF est liée à l’augmentation des activités de vente au détail impliquant des commerçants avec moins d’informations, et la diminution du PFOF indique le contraire.Par exemple, entre 2021 et 2022, à mesure que les taux d’intérêt augmentaient 16 fois, les revenus du PFOF de Robinhood ont diminué de 40% à 587 millions de dollars contre 974 millions de dollars, ce qui indique le début du marché baissier.Il en va de même pour Mev.

Source: Ark Investment Management LLC, 2024, données basées sur explore.flashbots.net au 15 août 2024.Pour référence uniquement, il ne doit pas être considéré comme des conseils ou détenir des titres ou des crypto-monnaies spécifiques.

Nos recherches montrent que la plupart des MEV peuvent être extraits et ré-affichés sur la couche 2 au cours de la prochaine année.La couche 2 est un accord secondaire sur Ethereum.Ils peuvent améliorer l’évolutivité et l’efficacité en traitant les transactions en dehors de la chaîne principale, tout en utilisant leur sécurité pour raccourcir le temps de transaction et réduire considérablement les frais de transaction.Au cours des deux prochaines années, nous nous attendons à plus de 90% de la transaction totale sur la couche 2.Afin de répondre aux investisseurs de détail plus sensibles aux prix, la couche 2 devrait dominer les activités de négociation de l’ETH et obtenir des avantages incomparables de MEV.

Aujourd’hui, l’arbitrum et l’optimisme du réseau de couche 2 dominant sont gérés par un seul trieur, ce qui signifie que l’espace de blocs ne fait pas d’enchères aux soumissionnaires les plus élevés.Au lieu de cela, la transaction sera triée conformément au principe du premier servait, et le chercheur de blocs ou le constructeur ne peut pas être trié à nouveau.

Par conséquent, certaines formes de MEV (valeur d’extraction maximale) sont impossibles, ce qui montre que le MEV est nettement inférieur à un état plus avancé avec de multiples trieurs décentralisés et une infrastructure MEV plus mature.

Le rendement de Mev est un sous-ensemble du rendement global de l’ETH.Par rapport à la finance traditionnelle, le MEV est principalement basé sur les transactions au détail et la proportion de fonds avec des informations insuffisantes.

3. Eth a-t-il des attributs similaires aux obligations souverains?

Les actifs à revenu fixe (en particulier les obligations) existent déjà depuis des centaines d’années et sont l’un des facteurs de promotion financière les plus importants de l’économie.Les investisseurs représentatifs obligataires sont des prêts accordés par les emprunteurs (généralement des sociétés ou le gouvernement).Nos recherches montrent,Bien que ce ne soit pas la même chose que les obligations souveraines, l’ETH promis (Steth) a les caractéristiques similaires aux obligations souverainesCes similitudes méritent d’être explorées.

Les points les plus importants et les plus différents entre l’ETH de gage et les liaisons souverains sont les suivantes:

Remarque: Pour la période d’expiration, l’ETH promis peut être annulé à tout moment.Source: Ark Investment Management LLC, 2024.Pour référence uniquement, il ne doit pas être considéré comme des conseils ou détenir des titres ou des crypto-monnaies spécifiques.

Lorsque nous discutons de la comparaison des liaisons ETH et souverains promis ci-dessous, nous soulignons que leurs différences sont aussi importantes que les similitudes.Nous pensons que leur statut de risque représente la promesseEthLa différence la plus significative entre les liaisons souverains.

Risque de crédit

Obligations souveraines: Lorsqu’un gouvernement a émis une dette de prix de monnaie locale, le gouvernement a la possibilité d’une rupture de contrat, bien que cette possibilité soit moins probable pour les économies stables.

ETH: Le réseau Ethereum ne peut pas être des arriérés d’ETH promis, car techniquement, ce n’est pas de la dette.Le revenu de gage est obtenu à partir de l’activité de la chaîne et de la distribution du réseau grâce à la programmation, ce qui signifie que le revenu fluctue en fonction de la performance du réseau, du niveau d’activité et de la vitesse d’engagement.

Risque d’inflation

Obligations souveraines: l’inflation des devises locales peut éroder la valeur des rendements des obligations, réduisant ainsi le pouvoir d’achat.

Pickup ETH: Si le taux de circulation du nouvel ETH dépasse considérablement le taux de destruction des coûts de base, il existe un risque d’inflation, ce qui entraîne une augmentation de l’offre, réduisant ainsi la valeur du revenu net et du paiement des intérêts dilués.

Risque de taux d’intérêt

Obligations souveraines: les variations des taux d’intérêt affecteront les prix des obligations et la hausse des taux d’intérêt entraîne généralement une baisse des prix des obligations.

ETH: Bien qu’Ethereum lui-même n’émette pas une variété d’obligations (une variété de rendements de l’engagement à différentes périodes), le changement attendu du rendement des autres plates-formes de contrat intelligentes au niveau 1 peut affecter la valeur et l’attractivité perçus de l’ETH de l’engagement.

Risque d’amortissement de la monnaie

Obligations souveraines: l’amortissement des devises locales par rapport aux autres devises entraînera une diminution significative du paiement des intérêts et de la valeur principale lorsqu’elle est convertie en autres devises.

ETH: ETH peut fluctuer par rapport aux autres crypto-monnaies et devises légales majeures, ce qui affecte la valeur réelle du rendement en gage et le principal par rapport aux autres actifs.

Risques politiques et juridiques

Obligations souveraines: les changements dans le gouvernement ou le système réglementaire peuvent affecter le remboursement des obligations et entraîner des changements dans la politique budgétaire et / ou la réorganisation de la dette.

Package ETH: Cette analogie n’est pas très directe.Package ETH assume des risques supplémentaires liés à la sécurité et à la gouvernance du réseau.Si la vérification est incorrectement ou se termine, l’ETH promis peut être puni en tant que punition, ce qui entraînera des pertes potentielles du principal.Le changement des changements réglementaires dans une gamme plus large de marchés des crypto-monnaies affecte également la valeur et la sécurité de l’ETH promis.

Volatilité

Obligations souveraines: les liaisons souveraines sont généralement considérées comme des fluctuations à faible risque et faibles.Cependant, pendant la période d’instabilité économique ou de troubles politiques, la volatilité des obligations peut augmenter considérablement.

Package ETH: La volatilité de l’ETH promis est importante car elle est toujours au stade du bourgeon.La volatilité affectera le revenu de gage et la valeur principale.

La modélisation ETH promis est un lien souverain pour comprendre les différences dans leur statut de risque respectif.Bien que les deux soient affectés par l’inflation, les changements de taux d’intérêt et l’amortissement de la monnaie, la nature de ces risques et son impact peuvent être très différentes.De plus, ETH Pledge présente des risques uniques liés à la sécurité du réseau, au comportement des vérificateurs et aux erreurs de contrat intelligentes.

Semblable à la valeur actuelle du calcul des obligations souveraines, les gens peuvent essayer de simuler la valeur actuelle des « obligations d’ETH promis par So-Salled.La formule ajoutera la valeur actuelle de chaque billet d’intérêt d’investissement à l’investissement à la valeur actuelle de la valeur de la surface du ticket à l’expiration de l’obligation.Ensuite, en modélisant l’intérêt des billets d’intérêt avec le rendement ETH de l’engagement et modélisant le taux d’actualisation avec le taux d’intérêt sans risque des obligations du Trésor américain, les gens peuvent obtenir le prix actuel des obligations ETH promis.

Néanmoins, l’une des différences les plus importantes entre les obligations souveraines et les « obligations ETH promis » est que le rendement de l’ETH de gage change chaque jour.Par conséquent, la «liaison ETH promis» doit calculer le rendement moyen pendant la période d’expiration.De plus, contrairement aux obligations souveraines traditionnelles, l’ETH de gage peut annuler l’engagement ou la «rédemption» à tout moment, et le principal peut être échangé à tout moment.

À l’heure actuelle, l’ETH n’a pas de courbe de rendement, ce qui signifie que le rendement en gage n’a rien à voir avec le temps d’expiration des actifs de gage.Cependant, selon nos recherches, la courbe de rendement ETH peut changer au cours des prochaines années, une similitude croissante avec les obligations souveraines, et la période et la période de l’engagement d’ETH sont différentes.

4. La promesse et la pliga améliore-t-elle l’ETH en tant que prêt hypothécaire programmable?

Les dérivés liquides (LSD) sont un protocole visant à simplifier le processus d’engagement, adapté aux utilisateurs qui manquent de connaissances professionnelles techniques.LSD coopère avec les opérateurs de nœuds de confiance pour gérer les opérations de gage pour le compte des utilisateurs.Les utilisateurs qui engagent ETH par le biais du principal fournisseur LSD obtiendront Steth.Steth est la version synthétique de son ETH promis, qui est similaire au certificat de dépôt basé sur les jetons.Les jetons Steth s’adapteront automatiquement pour refléter la récompense de gage (3,2% APY) et peuvent être convertis en ETH sur des échanges centralisés et décentralisés.Les jetons ou les dépôts sont ensuite utilisés pour être utilisés pour l’emprunt, l’obtention de l’effet de levier, de la ré-morgage et de nombreuses autres activités financières dans les domaines des actifs numériques, en particulier les applications / protocoles basés sur Ethereum.

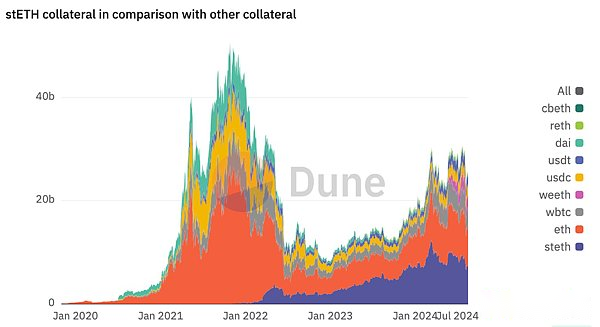

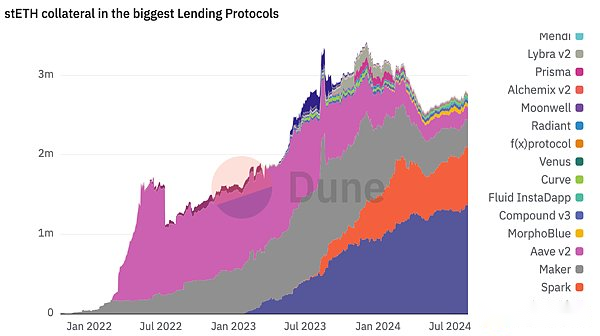

Steth est la version des revenus d’Eth.Parce que Steth a la programmabilité et la liquidité, il commence à remplacer ETH dans de nombreux protocoles et applications Defi.En fait, Steth a remplacé ETH en hypothèques élevées dans l’économie Ethereum.Aujourd’hui, le total d’environ 2,7 millions de steth comme hypothèque Defi, représentant environ 31% de l’ensemble de l’offre de Steth, comme indiqué ci-dessousEssence

Remarque: l’axe y sur le côté gauche de ce graphique de troisième partie est basé sur des dollars américains (un milliard de dollars américains).Chaque abréviation affichée sur le côté droit de la figure ci-dessus représente un atout différent, qui peut être utilisé comme garantie. Tether stablecoin, uscle stablecoin, weeth (éther.fi eth), wbtc (bitcoin enveloppé), eth (eth), steth (lido jalonné eth).Source: Dune (https://dune.com/lido/teteth- Compare-To-Sto-s) à la fin du 15 août 2024.Pour référence uniquement, il ne doit pas être considéré comme des conseils ou détenir des titres ou des crypto-monnaies spécifiques.

Il y a plus de 80 000 steth dans les pools de liquidité de courbe, uniswap, l’équilibreur, l’aérodrome et d’autres dex leader.Steth est une sorte d’actif de revenu.À l’heure actuelle, les hypothèques préférées sur Aave V3, Spark et Makerdao sont respectivement de 1,3 million de steth, 598 000 steth et 420 000 steth.Nos recherches montrent que d’autres dérivés de gage de liquidité de Steth et de l’ETH deviennent le premier choix d’hypothèque élevée dans l’écosystème Ethereum de l’écosystème Ethereum.

Remarque: l’axe y sur le côté gauche de ce graphique de troisième partie est mesuré par le nombre de Steth au lieu du dollar américain de Steth.Source: Dune (https://dune.com/lido/teth-compare-to-to-to-autres). Vente.

Cependant, si l’utilisateur souhaite obtenir des rendements plus élevés de l’ETH, qui est promis et fournit plus d’utilisation comme hypothèque, que se passera-t-il?

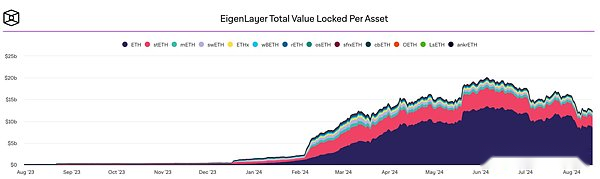

Il s’agit exactement de la fonction que Eigenlayer (un accord de re-pling) peut être mis en œuvre.Jusqu’à présent, Eigenlayer a accumulé 13 milliards de dollars de certificats de dépôt à tokenisés ETH, représentant 50% de Lido TVL, représentant environ 4% de l’offre totale d’ETH, comme indiqué ci-dessous.Le dérivé de la gage liquide de l’ETH promis sur le réseau Ethereum peut s’engager sur la plate-forme Eigenlayer, afin que d’autres protocoles puissent améliorer la sécurité de son réseau dans le délai spécifié, ce processus est similaire aux services de sécurité de la location.

La volatilité de certains protocoles est trop importante pour assurer une sécurité fiable du réseau. (comme Eth) loue toute sa sécurité pour le résoudre.Pour ses services de sécurité, les récompenses de récompense comme Eigenlayer sont récompensées par le Parlement, tout comme Ethereum Network paie les vérifications.

Nous pensons que l’émergence de Re-Pledge permet aux investisseurs de mieux contrôler leurs risques et leurs rendements, améliorant ainsi le praticité et l’efficacité de l’ETH comme hypothèques dans Defi.

Remarque: Chaque abréviation affichée en haut de la figure ci-dessus fait référence aux protocoles de différents jetons de liquidité et de liquidité, comme indiqué ci-dessous: Steth (Lido), Reth (Rocketpool), Sfrxeth (Frax), Cbeth (Coinbase), Ankreth (ankr ), Lseth (Liquid Collective), oeth (Protocole d’origine), méthamphétamine (manteau), sweth (houle), Wbeth (binance).Source: Le bloc au 15 août 2024.Pour référence uniquement, il ne doit pas être considéré comme des conseils ou détenir des titres ou des crypto-monnaies spécifiques.

Le succès de Eigenlayer montre que les utilisateurs et les institutions ont un fort intérêt à utiliser l’ETH IT qu’ils détiennent plus complexe.En introduisant de nouveaux cas d’utilisation, Eigenlayer permet aux participants de conserver l’ETH qu’ils détiennent et de générer des avantages supplémentaires.Alors qu’ils se démarquent du lancement de Eigenlayer – Tout comme Steth se démarque de la campagne de flux de gage indigène à la campagne est susceptible d’agir comme une hypothèque sur diverses plateformes.

Que ce soit dans le pool de liquidités, la plate-forme de prêt, les produits structurés ou les pièces stables soutenues par un soutien crypté, diverses formes de prestations eth peuvent devenir le premier choix d’hypothèque de programmation en dérivation du déploiement du déploiement Ethereum 1 étage est toujours disponible sur Tout 2 couche actuellement disponible.

5. Le rendement de l’ETH deviendra-t-il la référence endogène de l’économie cryptée?

Jusqu’à présent, nous avons décrit ETH dans certains aspects des actifs similaires aux obligations souveraines dans cet article, et décrit l’ETH et ses dérivés de liquidité comme une garantie de liquidité à haute qualité dans DeFI, soutenant de nombreuses applications largement utilisées qui sont un programme d’applications largement utilisé.Dans cette partie de cet article, nous nous concentrons sur une autre caractéristique unique du rendement en gage de l’ETH: son impact sur l’investissement dans l’économie du chiffrement. Comparé.

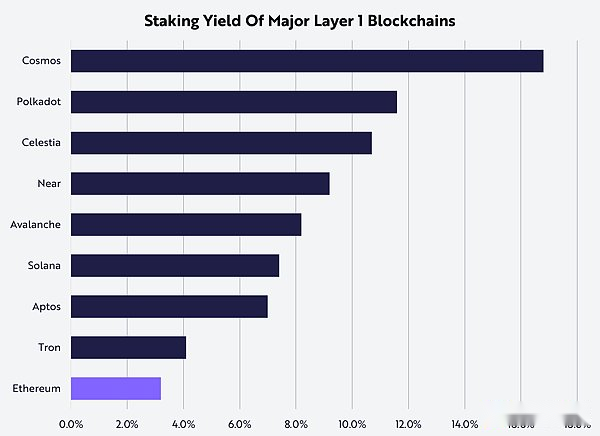

Aujourd’hui, les rendements de l’engagement affectent les investissements publics et privés dans le domaine des actifs numériques, tout comme le rôle des actifs liquides à haute qualité (HQLA) dans la finance traditionnelle.Tout d’abord, le rendement d’ETH semble exercer une énorme pression sur le retour natif du contrat intelligent de la couche 1 concurrentiel, forçant d’autres blockchain à fournir des récompenses plus élevées pour que les vérifications reconnaissent leur sécurité et leurs engagements à long terme, comme indiqué ci-dessous.S’il est peu probable que le retour sur investissement soit plus élevé, pourquoi les investisseurs / vérifications devraient-ils supporter des actifs avec un risque de gage plus élevé et plus de volatilité?Il est important que, contrairement à l’ETH, les rendements des autres actifs diluent souvent les flux de trésorerie.En d’autres termes, si l’investisseur détient et ne s’engage à aucune autre génération de couche 1, l’inflation du réseau la diluera.

Source: Ark Investment Management LLC, 2024, données basées sur l’explorateur de jalonnement au 15 août 2024.(Https://www.stakrewewants.com) Pour référence uniquement, il ne doit pas être considéré comme une suggestion de suggestions d’investissement ou d’achat, de vente ou de détention de titres ou de crypto-monnaies spécifiques.

Le rendement de l’engagement d’ETH augmente également les chances de maintenir et d’emprunter des pièces stables.À mesure que son rendement indigène augmente et devient l’indice de référence, l’activité de l’ETH, les coûts MEV et la demande globale font de plusieurs protocoles Defi sous pression.Makerdao, Aave et Compound en sont trois.

Makerdao est un accord pour gérer l’émission et la gestion de Dai Stablecoins.DAI est émis par le poste de dette hypothécaire (CDP), car les utilisateurs verrouillent les produits hypothécaires tels que ETH ou d’autres actifs de liste blanche pour lancer DAI.L’une des fonctions principales du protocole Makerdao est le taux d’épargne DAI (DSR), qui permet aux détenteurs de DAI de gagner des intérêts en verrouillant leur DAI dans un contrat intelligent spécial.Après que DAI fait face à une pression énorme sur la vente de la pression et la diminution de l’approvisionnement en circulation, la gouvernance de Makerdao a décidé d’augmenter le taux d’intérêt du DSR de 5% à 15%.

Sur le marché des devises, tels que Aave ou Compound, le rendement de l’offre / emprunt de la stablecoin est considérablement augmenté.La gamme APY de la monnaie fiduciaire prend en charge le stablecoin est de 5% à 15%, selon les conditions du marché.Ce taux d’intérêt reflète les investisseurs disposés à emprunter des étalines, tout en fournissant ETH ou Steth comme garantie sans être vendu.

En outre, des protocoles comme Ethena Labs (il fournit une devise stable, avec des transactions d’arbitrage au comptant entre Spot Steth et les positions courtes à terme durable en tant que prêts hypothécaires) attire de nombreux détenteurs de Steth.Pourquoi?Le rendement fourni par la monnaie stable d’EtHena est significativement plus élevé que l’alternative Defi, et encore moins le rendement général de l’engagement d’ETH.

Les promesses d’ETH affectent également les possibilités de l’agriculture des revenus.Il est à espérer que le lancement de nouveaux produits ou de nouvelles fonctionnalités et d’attirer des capitaux d’évaluation de l’ETH pour entrer dans son pool de capitaux doivent rendre leurs mesures incitatives conformes aux conditions actuelles du marché.Pour de nombreuses équipes et accords, les rendements de l’engagement plus élevés signifient généralement des coûts d’acquisition des utilisateurs plus élevés, car les investisseurs potentiels et les fournisseurs de liquidités sont plus susceptibles de promettre ETH pour obtenir des rendements plus stables, pas nouveaux ou nouveaux ou nouveaux dans des opportunités agricoles à revenu moins mature liées à un plus grand rendements des risques.

La répartition des fonds aux investisseurs ayant des actifs numériques précoces pose la même question: sur la base de l’ajustement des risques et des liquidités, ce projet fournira-t-il un meilleur retour sur investissement que l’ETH promis?Nous pouvons utiliser un exemple d’hypothèse pour explorer ce problème.Une période d’investissement typique pour l’investissement est de 7 ans (la période de récolte moyenne des startups technologiques), dans quelle mesure peut-elle être meilleure que l’ETH après l’intérêt composé pour atteindre la balance des revenus et des dépenses?Si les rendements ETH sont de 4% après 7 ans d’intérêt composé, même si l’appréciation des prix n’est pas prise en compte, la performance des fonds fermés doit être supérieure à 31% mieux que l’ETH.En d’autres termes, les premiers investisseurs dans le domaine des actifs numériques le considèrent souvent: sur la base de l’ajustement des risques et des liquidités, si les éléments qu’ils évaluent peuvent simplement contenir et engager l’ETH pour fournir un rendement plus élevé?Par exemple, compte tenu d’un fonds typique de 7 ans, il est généralement appelé la période de récolte pendant cette période, l’investissement devrait mûrir et fournir des liquidités.Si les mêmes fonds sont placés dans ETH et promis, le rendement moyen de l’engagement est de 4%, alors les performances du projet doivent être d’au moins 31% plus élevées que l’ETH pour compenser l’effet de rendement composite.Dans un marché haussier avec une surbrippe plus, une diminution de l’attraction d’évaluation et des conditions de propriété défavorables, la concurrence de l’ETH promis deviendra plus intense.

6. Quel est l’attribut mixte de l’ETH?

La raison pour laquelle le SPOT Bitcoin ETF réussit est parce que par rapport à d’autres moyens de stockage de valeur (en particulier la monnaie fiduciaire), le bitcoin a le potentiel d’appréciation et a une stabilité élevée.Les habitants des autorités monétaires jouent un rôle important dans la dévaluation à long terme de la monnaie fiduciaire pour la prise de décision (parfois arbitraire et incohérente).Au lieu de cela, Bitcoin est « basé sur des règles », et son approvisionnement a été mesuré par les mathématiques, avec un maximum de 21 millions.Par conséquent, Bitcoin devient une alternative puissante à la monnaie fiduciaire et est une catégorie d’actifs numériques similaire à l’or numérique.

En tant qu’actif plus jeune, ETH a connu plusieurs devises et des mises à niveau technologiques depuis de nombreuses années.De plus, l’exhaustivité et les flux de trésorerie de son Turing rendent difficile de décrire, de définir et de cadre dans la limite limite de la catégorie des actifs traditionnels.

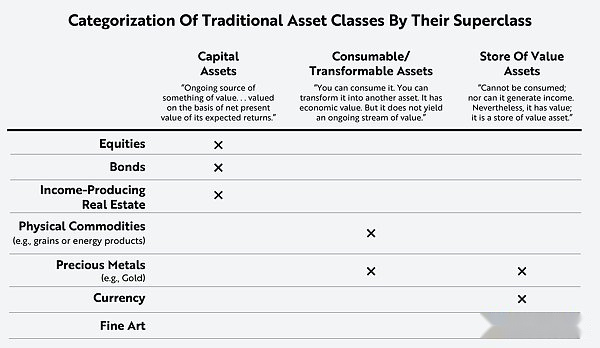

Robert Greer dans l’article « What Is a Asset Class (Quoi qu’il en soit) » est divisé en trois catégories: les actifs sont divisés en trois catégories:

Actifs en capital:Des actifs qui augmentent la valeur sous forme de flux de trésorerie, tels que les actions, les obligations ou l’immobilier.

Actifs de consommation:Peut être consommé ou converti en actifs d’autres actifs ou produits, tels que les marchandises.

Stockage de valeur:Des actifs qui ne peuvent pas être consommés ou convertis en autres actifs ou produits mais peuvent maintenir la valeur pendant longtemps.

Source: Greer 1997.Pour référence uniquement, il ne doit pas être considéré comme des conseils ou détenir des titres ou des crypto-monnaies spécifiques.

Dans cet article, nous expliquons les similitudes entre les rendements ETH et les outils de liaison (en particulier les obligations souveraines).Nous avons prouvé que les rendements de l’engagement de l’ETH sont les normes de mesure des activités de contrat intelligentes et du cycle économique dans les actifs numériques, tout comme le taux d’intérêt du fonds fédéral en finance traditionnelle.De plus, comme tout autre actif de niveau 1, ETH est un actif consommée à un actif utilisé dans le réseau Ethereum pour être inclus dans la transaction de compte.Ce processus implique des actifs échangés pour payer et calculer les données pour la vérification des paiements.Nous soulignons également la capacité de promettre ETH comme un actif liquide de haute qualité dans Defi.

Alors, quelles sont les meilleures façons de classer et de définir l’ETH comme des actifs?

Bien que l’équipe sans banque estime que l’ETH est un « actif en trois phases », selon la classification de Robert Greer,ETH reflète également les caractéristiques de trois catégories d’actifs différentes, Mais nous pensons que Bitcoin a été et continuera de devenir une méthode de stockage de valeur très fiable.Disant, même ainsi,Nous pensons également que l’ETH ouvre la voie à un nouvel actif hybrideEssenceBien queETH affiche des attributs de stockage de valeur dans l’économie de contrats intelligents, mais la différence entre ETH et tout autre actif numérique est qu’il s’agit d’un actif programmable et de trésorerie.Essence

L’ETH et l’ETH promis sont extrêmement liquides et sont largement négociés sur de nombreuses bourses.Leur liquidité garantit qu’ils peuvent facilement les liquider et les convertir en d’autres actifs et / ou pour divers protocoles Defi.Bien que l’ETH ait une plus grande volatilité que les obligations d’État ou l’immobilier, c’est l’une des crypto-monnaies les plus matures, les plus précieuses et les plus larges au monde.Avec le lancement du SPOT ETH ETF, l’acceptation d’ETH peut augmenter et sa volatilité peut être réduite.

À l’heure actuelle, l’ETH et ses dérivés de liquidité ont été utilisés comme hypothèques dans divers protocoles Defi.Bien que l’ETH puisse ne pas convenir à une catégorie d’actifs unique, ses attributs multi-facteurs mettent en évidence le charme de ses actifs uniques, qui est très attrayant pour ceux qui souhaitent participer à l’économie de contractes intelligents mondiaux qui souhaitent participer à une croissance rapide.