オリジナルタイトル:>エーテルがデジタル資産の中で際立っている理由

著者:Lorenzo Valente、Ark Invest Researcher:0xjs@作作作

序文

ビットコインは信頼できるデジタル価値ストレージとしてのステータスを統合し、ルールベースの金融政策を備えた唯一の資産、イーサリアムネットワークおよび資産エーテル(ETH)が同様の可能性を秘めて開発の勢いを獲得しているようです。実際、ETHは収入の可能性を秘めた制度レベルの資産になりつつあります。

実際に収入を生み出す唯一のデジタル資産として、ETHはユニークで独特の特性を持っているようであり、デジタル資産の分野で「参照指標」となっています。ETHは、民間および公共の金融市場で重要な役割を果たしており、他のデジタルネットワークやアプリケーションの金融政策に影響を与え、幅広いデジタル資産エコシステムの健康を測定しています。Ethereum Networkの市場価値は約3,150億ドルであり、以下の図に示すように、Ethereum Networkは有意義な経済的価値を認識しています。

出典:ARK Investment Management LLC、2024。このARK分析は、一連の基本的なデータソースに基づいており、必要に応じて共有できます。2024年8月15日現在のデータ。参照のみのために、それはアドバイスや特定の証券または暗号通貨を保持するものと見なされるべきではありません。

ETHの誓約利回りは、他のスマートコントラクト元帳に影響を与え、ビットコイン以外のデジタル資産とは異なります。

同様に、米国財務省債は、伝統的な経済において重要な役割を果たし、多くの役割を果たします。ベンチマーク金利を設定し、不確実な期間に高品質の価値貯蔵方法として機能し、将来の経済状況に対する市場の期待に影響を与えます。私たちの研究ショー、資産として、ETHはデジタル資産の分野で米国財務省の債券と同様の属性を開発し始めました。ETHの収入の可能性 – デジタル資産取引での幅広い使用 – は、2つの最もユニークで重要な品質になりつつあります。

投資家は、ETHの収入を得るためにETHを誓約したEthereum Ledgerを保護することができます。言い換えれば、技術的には、この収入は倫理資産のネイティブ収入ではありません。Lido、Rocket Pool、またはFraxおよびその他の流動性誓約デリバティブは、誓約されたETHとその収入トークン化方法を提供します。Liquid Pledgeは、流動性を維持しながら、誓約されたETHを表すデリバティブを受け取ることにより、ユーザーがETHを誓約することを可能にします。「Solo Pledge」と呼ばれる別の方法は、誓約資産をより直接的に制御し、より高いリターンを得ることができますが、ETHをロックします。

この記事の目標は、ETHのユニークな機能を特定して定義することです。ETHの特別なことは何ですか?より広い範囲の資産でどのように際立っていますか?次の質問に答えることを目指しています。

1. ETHはどのように収入を生み出しますか?

2。鉱山労働者の抽出値(MEV)の収量の経済サイクルを予測する方法は?

3。ETHには債券と同様の属性がありますか?

4.誓約と再退行は、プログラム可能な住宅ローンとしてETHを強化しますか?もしそうなら、あなたはそれをどうしますか?

5。ETHのステーキング利回りは、暗号化された経済の参照利回りになりますか?どんな意味で、もしそうなら?

6.従来の資産の標準分類におけるETHの混合属性は何ですか?

1. ETHはどのように収入を生み出しますか?

「権利証明書と利益証明書」(POS)は非常に新しい「コンセンサスアルゴリズム」であり、「ワークロード証明書」(POW)よりもエネルギーを節約します。なぜ?POSでは、「検証」に基づいてコンセンサスアルゴリズムが保有するトークンの数と、パウブロックの「マイナー」に相当する「Verreder」を選択し、トランザクションを検証する「Verreder」を選択するための住宅ローンとして「誓約する」トークンの数の数。誓約のコインが多いほど、次のブロックを構築および検証するために選択される可能性が高くなります。したがって、POSシステムはマイニング機能の多数の計算を必要としませんが、インターネットに多額の投資を投資するための検証が必要です – 不正取引を確認したり、コア契約規則に違反したりすると、これらの誓約を失う可能性があります。Veriversの誓約は詐欺を防ぐことができ、ネットワークに参加するためにビットコインマイナーが支払った電力コストも詐欺を防ぐことができます。どちらも、各参加者が経済的合理性と誠実さで行動することを保証します。

Ethereum NetworkがEthereum 2.0にアップグレードされたとき、その合意はワークロードの証明から株式証明書に変更されました。Ethereumの最新の金融政策アップグレードEIP-1559は、新しいコスト市場構造を導入しました。どちらの変更も、ETHが収入を生み出して分配する方法を変えました。

ETH収量は、次の3つの要因に基づいています。

発行済み(≈2.8パーセント4月。+ヒント(<パーセント4月。+ mev(<パーセント4月。

収入の各要素をより詳細に理解しましょう。

発行済み

2024年9月の時点で、イーサリアムネットワークは毎年約940,000のETH増加しました。誓約率は、誓約されたETHのETHの数に応じて変化します。誓約の認証が多いほど、誓約率が高くなり、参加者の加重誓約によれば、分配利回りが平均して割り当てられるためです。Ethereum Networkは、1.5%の最小年間循環率を保証することが重要であり、100%ETHを誓約する必要があり、これは基本的に不可能です。コンセンサスと処理トランザクションに到達してネットワークセキュリティを保護するすべての認証が発行されます。

ヒント

「TIPS」は、ロンドンのアップグレードとEIP-1559によって導入されたオプションの料金です。ヒントは、ブロック内のトランザクションに優先順位を付けるための検証を促すため、「優先費用」です。

ユーザーがトランザクションを送信したい場合、基本的な費用を支払う必要があります。または、チップを支払うことを選択できます。基本的な費用は、ネットワークの混雑に応じて動的に調整されます。ユーザーがトランザクション速度を高速化したい場合、優先度またはヒントはオプションです。実際、優先コストは、ネットワークの使用と混雑の程度とともに変化するコストです。

Mev

発行とユーザーのヒントに加えて、検証は、「鉱夫の抽出値」(MEV)または生成するブロックのトランザクションを含むブロックを介して得られた追加の利益によって得られる追加の利益も受け取ります。 。

MEVは、従来の市場の「注文フロー支払い」(PFOF)に相当します。これは、高周波市場とトレーダーによって支払われる追加収入と、取引フローを優先するための検証にトレーダーです。優先コストと同様に、その利回りは、ブロックスペースの需要と供給の関係に依存し、インターネット上のトランザクションの知識が少ないトレーダーが少ないため、その利回りは不安定です。重要なことは、MEV報酬がMEVクライアントを実行するバリデーター(MEV Boostなど)にのみ適用できることです。

基本コスト

基本的な費用(トランザクションを送信する標準コストが収入に影響を与えないことを強調することが重要です。代わりに、それは「燃やされている」ため、誓約に直接キャッシュフローを提供しません。EIP 1559のアップグレードの一環として、基本的なコストメカニズムによりコストがより予測可能になり、Ethereum Networkはよりユーザーフレンドリーです。

基本的なコストと流通のみがETHの総供給を変えることができます。ユーザーの基本料金を支払うETHトークンは、総供給から永久に削除されます。基本コストが十分に高い(現在の市場で23 GWEI以上)、「破壊」ボリュームがネットワーク分布の数(年間940,000 ETH)を超える場合、ETHの総供給は時間とともに減少します。契約の通貨を削減します。代わりに、ネットワーク循環の量が基本的な破壊コストよりも高い場合、インフレが発生します。

ETHによる通貨供給の締め付け傾向に対する2つの動的なサポート。まず第一に、Ethereumの権利証明書(POS)メカニズムにより、検証はネットワークサーバーに関連する営業費用(OPEX)と資本支出(CAPEX)を削減できます。言い換えれば、POSおよびASICマシンに関連するエネルギーとデータセンターのコストは、POSには存在しません。

第二に、最高のスマートコントラクトプラットフォームとして、Ethereum Networkは1秒あたり14回のトランザクションの下部で動作します。厳格なテストコードのおかげで、Ethereumは、最もアクティブな開発者、最も広く使用されているアプリケーション、わずか9年の開発プロセスで最高の決済価値を引き付けました。

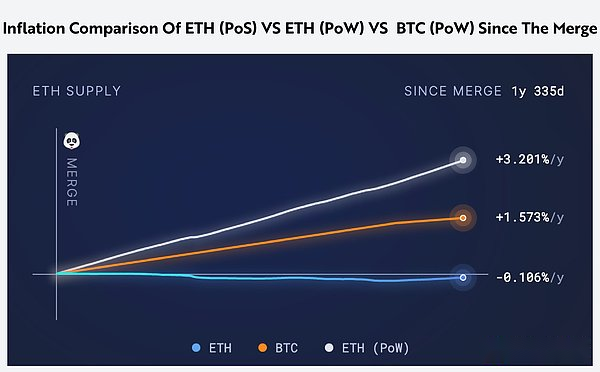

2022年9月15日のPOSへの移行とEIP 1559の実施以来、ETHは常に正味の資産として機能し、平均年間削減は0.106%です。以下に示すように、イーサリアムがPOWと一緒にPOSに走り続け、EIP 1559がない場合、ネットワークの供給は年間3.2%拡大します。

出典:Ultra Sound Money。データ訪問は2024年8月15日です。ETH(POS)およびETH(POW)およびBTC(POW)は、合併以来比較されています。参照のみのために、それはアドバイスや特定の証券または暗号通貨を保持するものと見なされるべきではありません。

2。鉱山労働者の利益率を引き出す価値(MEV)の経済サイクルを予測する方法は?

上記のように、鉱夫は価値(MEV)の利益を引き出すことができます(MEV)給付はETH誓約収入の一部です。このセクションでは、MEVを詳細に調査し、それがどのように生産するか、そしてそれが経済活動と市場のサイクルをどのように予測するかに特に注意してください。

MEVは、従来の財務におけるフロー支払い(PFOF)に相当します。同様に、シタデル証券などのシタデル証券のような企業は、ロビンフッド、TDアメリカン、チャールズシュワブ、忠実度などのプラットフォームに料金を支払い、顧客の注文を導きます。実際、MEVは2017年のETH ICOブーム中に「贈収賄」の基本的な形として生まれました。ICO時代には、特定のプロジェクトを購入したトークンを購入した参加者と投資家は、プロジェクトの元のネイティブ通貨と引き換えに、スマート契約にETHを預けなければなりません。それらがますます人気が高まるにつれて、トークン発行は過剰なサブスクリプションになり、最初の条件の原則に従って動作します。これらのスマートコントラクトにETHを堆積させた人々の最初のバッチになるために、参加者はチェーンの下で「賄briを賄った」検証をしました。

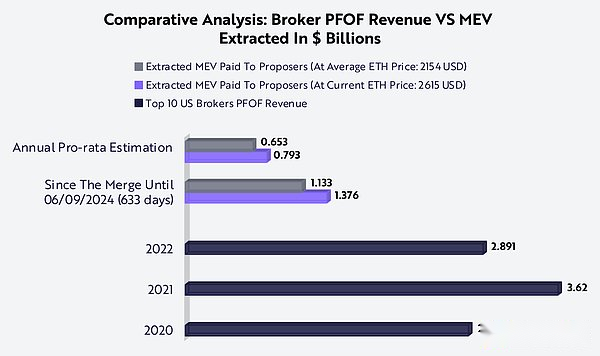

PFOFと同様に、MEVは通常、小売取引活動を反映しています。これは、マーケティング商人が情報に基づいた注文よりも未知の注文に対してより高い価格を支払うことをいとわないためです。PFOFの支払いが小売株式の分野での過剰な支出とリスク選好の指標であるように、MEVは、以下に示すように、イーサリアム生態系と経済サイクルの減少を予測する上で同様の役割を果たします。

出典:ARK Investment Management LLC、2024、2024年6月9日に基づくDaytrandingz.comおよびMev-Explore V1のデータ。参照のみのために、それはアドバイスや特定の証券または暗号通貨を保持するものと見なされるべきではありません。

EthereumのMEVは株式市場のPFOFと同等ですが、MEVは、米国の株式市場の割合よりもETHおよびERC-20トークンの総市場価値の割合を占めています。合併以来、ETHの3150億ドルの0.20%を占める年間7億9,000万ドルの収入は年間抽出されます。ETHおよびERC-20トークンの総市場価値は約5,000億米ドルであり、撤退収益の割合は0.15%に減少し、28億9,100万米ドルの28億9000万米ドルよりも27倍高くなりました。 5.0056%米ドル。初期の開発段階では、Ethereumの注文ルートメカニズムは従来の金融における注文ルートメカニズムよりも高価ですが、Ethereumはスマートコントラクトを通じてより広い注文タイプの注文をサポートしていることは注目に値します。 – および分散型アプリケーションとのその他の相互作用。

さらに、従来の金融では、その他の費用と利益センター(証券取引、取引所、ヘッジファンドの利益)がPFOF収入の主要な源です。これらのコストは透明ではありませんが、従来の金融取引の全体的なコスト構造に不可欠です。

従来の金融における歴史のPFOFモデルによると、PFOF収入の増加は、情報の減少を含むトレーダーが関与する小売活動の増加に関連しており、PFOFの減少は反対を示しています。たとえば、2021年から2022年の間に、金利が16倍上昇したため、RobinhoodのPFOF収益は9億7,400万米ドルから40%減少して5億8,700万ドルに減少しました。同じことがMEVにも当てはまります。2021年7月から2021年10月まで、2022年に重度の暗号通貨ベア市場の前に5回低下しました。

出典:ARK Investment Management LLC、2024、2024年8月15日現在のExplore.Flashbots.netに基づくデータ。参照のみのために、それはアドバイスや特定の証券または暗号通貨を保持するものと見なされるべきではありません。

私たちの調査によると、ほとんどのMEVが抽出され、来年にレイヤー2に再割り当てされる可能性があることが示されています。レイヤー2は、イーサリアムに関する二次合意です。メインチェーン以外のトランザクションを処理することにより、スケーラビリティと効率を向上させ、セキュリティを使用してトランザクション時間を短縮し、トランザクション料金を大幅に削減できます。今後2年間で、総トランザクションの90%以上がレイヤー2で発生すると予想されます。価格に敏感な小売投資家に対応するために、レイヤー2はETH取引活動を支配し、MEV(またはレイヤー2検証装置)がさらに分散している場合、収入はより大きな本質になります。

今日、ドミナントレイヤー2ネットワーク任意と楽観主義は単一のソーターによって実行されます。つまり、ブロックスペースは最高の入札者にオークションにかけられません。代わりに、トランザクションはFirst -Sevedの原則に従ってソートされ、ブロック検索者またはビルダーを再度ソートすることはできません。

したがって、いくつかの形式のMEV(最大抽出値)は不可能であり、MEVが複数の分散型のソーターとより成熟したMEVインフラストラクチャを備えたより進行した状態よりも大幅に低いことを示しています。

MEVの利回りは、ETHの全体的な利回りのサブセットです。従来の金融と比較して、主に小売取引に基づいています。

3。ETHにはソブリン債に似た属性がありますか?

債券資産(特に債券)はすでに何百年も存在しており、経済における最も重要な金融促進要因の1つです。債券の代表的な投資家は、借り手(通常は企業または政府)によって提供されるローンです。私たちの研究ショー、ソブリン債と同じではありませんが、誓約されたeth(steth)にはソブリン債に似た特性がありますこれらの類似点は探索する価値があります。

誓約ETHと主権債の間の最も重要で異なるポイントは次のとおりです。

注:有効期限は、この期間中に得られた収入に加えて、誓約されたETHをいつでもキャンセルできます。出典:ARK Investment Management LLC、2024。参照のみのために、それはアドバイスや特定の証券または暗号通貨を保持するものと見なされるべきではありません。

以下の誓約されたETHと主権債の比較について議論するとき、それらの違いは類似点と同じくらい重要であることを強調します。彼らのリスクステータスは誓約を表していると考えていますETH主権債の最も重要な違い。

信用リスク

ソブリン債:政府が現地通貨価格の債務を発行した場合、政府は契約違反の可能性を持っていますが、この可能性は安定した経済にとっては可能性が低くなります。

ETH:技術的には、これは負債ではないため、Ethereum Networkは誓約されたETHの滞納はできません。誓約収入は、プログラミングを通じてチェーンアクティビティとネットワーク分布から得られます。つまり、収入はネットワークのパフォーマンス、アクティビティレベル、誓約率に応じて変動します。

インフレリスク

ソブリン債:地元の通貨のインフレは、債券収益の価値を侵食し、それによって購買力を削減することができます。

ピックアップETH:新しいETHの流通率が基本コストの破壊率を大幅に超えた場合、インフレのリスクがあり、供給の増加につながり、純利益の価値を減らし、利息の支払いを希薄化します。

金利リスク

ソブリン債:金利の変更は債券価格に影響を与え、金利の上昇は通常、債券価格の低下につながります。

ETH:イーサリアム自体はさまざまな債券(さまざまな期間にさまざまな誓約利回り)を発行しませんが、他の1レベルのスマートコントラクトプラットフォームの収量の予想される変化は、誓約ETHの知覚価値と魅力に影響を与える可能性があります。

通貨減価のリスク

ソブリン債:他の通貨に対する現地通貨の減価償却は、他の通貨に変換された場合、利息の支払いと元本価値の大幅な減少につながります。

ETH:ETHは、他の主要な暗号通貨や法的通貨と比較して変動する可能性があります。

政治的および法的リスク

主権債:政府または規制制度の変更は、債券の返済に影響を与える可能性があり、財政政策および/または債務の再編成の変化につながる可能性があります。

パッケージETH:この類推はそれほど直接的ではありません。パッケージETHは、ネットワークセキュリティとガバナンスに関連する追加のリスクを想定しています。検証が不適切または共謀している場合、誓約されたETHは罰として処罰される可能性があり、それが校長の潜在的な損失を引き起こす可能性があります。暗号通貨市場の幅広い範囲の規制の変更の変化は、誓約されたETHの価値とセキュリティにも影響します。

ボラティリティ

主権債:ソブリン債は一般に、低リスクの低い変動と見なされます。しかし、経済的不安定性または政治的混乱の期間中、債券のボラティリティは大幅に増加する可能性があります。

パッケージETH:ETHのボラティリティはまだ芽の段階にあるため、誓約されたETHのボラティリティは大きいです。ボラティリティは、誓約所得と主要な価値に影響します。

誓約されたETHモデリングは、それぞれのリスクステータスの違いを理解するための主権絆です。どちらもインフレ、金利の変化、通貨減価の影響を受けますが、これらのリスクとその影響の性質は非常に異なる場合があります。さらに、ETH誓約は、ネットワークセキュリティ、検証者の動作、およびインテリジェントな契約エラーに関連するユニークなリスクを導入します。

ソブリン債の計算の現在の価値と同様に、人々は、SOが認められた「誓約されたETH債」の現在の価値をシミュレートしようとすることができます。式は、債券の有効期限が切れたときに、各再投資の利息チケットの現在の値をチケット表面の値の現在の値に追加します。次に、誓約ETHの利益をモデル化し、米国財務省の債券のリスクのない金利で割引率をモデル化することにより、人々は誓約されたETH債券の現在の価格を取得できます。

それにもかかわらず、主権債と「誓約されたETH債」の最も重要な違いの1つは、誓約ETHの利回りが毎日変化することです。したがって、「誓約されたETH債」は、有効期限が間に平均収量を計算する必要があります。さらに、従来の主権債とは異なり、誓約ETHはいつでも誓約や「償還」をキャンセルでき、校長はいつでも引き換えることができます。

現在、ETHには利回り曲線がありません。つまり、誓約利回りは、誓約資産の有効期限とは関係ありません。しかし、私たちの研究によると、ETHイールドカーブは今後数年間で変化し、ソブリン債との類似性が高まり、ETH誓約の期間と期間は異なります。

4.誓約と再退行は、プログラム可能な住宅ローンとしてETHを強化しますか?

清算デリバティブ(LSD)は、技術的な専門知識を欠くユーザーに適した誓約プロセスを簡素化することを目的としたプロトコルです。LSDは、信頼できるノードオペレーターと協力して、ユーザーに代わって誓約操作を管理します。大手LSDプロバイダーを通じてETHを誓約するユーザーは、STETHを取得します。STETHは、トークンベースのデポジット証明書に似た、誓約されたETHの合成バージョンです。Steth Tokensは、誓約報酬(3.2%APY)を反映するように自動的に調整され、集中型および分散化された交換でETHに変換できます。その後、トークンまたは預金は、デジタル資産の分野、特にイーサリアムに基づいたアプリケーション/プロトコルの分野でのレバレッジ、REモルト、およびその他の多くの金融活動の取得に使用されるために使用されます。

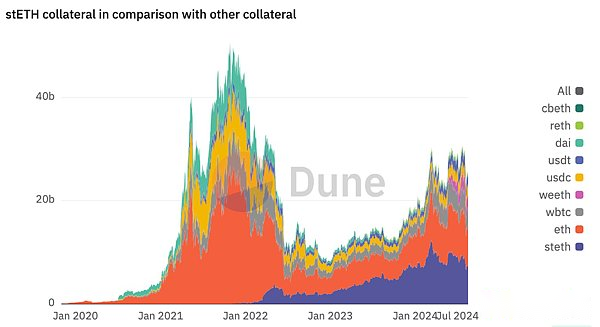

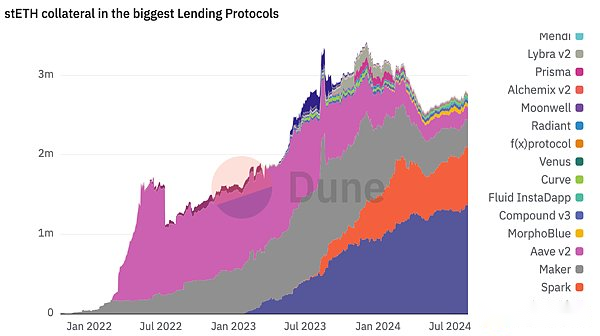

StethはEthのRevenueバージョンです。Stethにはプログラマ性と流動性があるため、多くのDefiプロトコルとアプリケーションでETHを置き換え始めます。実際、StethはETHをイーサリアム経済の高い住宅ローンに置き換えてきました。今日、以下に示すように、STETH供給全体の約31%を占めている、defi住宅ローンとしての合計約270万人のステスエッセンス

注:この3番目のパーティチャートの左側にあるy軸は、米ドル(10億米ドル)に基づいています。上の図の右側に表示される各略語は、以下に示すように、CBETH(Coinbase Staked ETH)、Reth(Rocket Pool Eth)、Dai(Makerdao Stablecoin)、USDT( Tether Stablecoin、Uscle Stablecoin、Weeth(Ether.fi Eth)、WBTC(ラップビットコイン)、ETH(ETH)、STETH(Lido Staked ETH)。出典:Dune(https://dune.com/lido/teteth-比較-s)2024年8月15日。参照のみのために、それはアドバイスや特定の証券または暗号通貨を保持するものと見なされるべきではありません。

カーブ、Uniswap、Balancer、Aerodrome、およびその他の主要なDexの流動性プールには80,000を超えるステスがあります。Stethは、ユーザー、流動性プロバイダー、および自治体のビジネスマンによって提供される資本効率のために、一種の収入資産です。現在、Aave V3、Spark、およびMakerdaoの優先住宅ローンは、それぞれこれらのプロトコルにロックされており、ローンまたは暗号通貨のサポートのための安定した通貨として使用されています。私たちの研究は、StethとETHの他の流動性誓約派生物が、イーサリアム生態系のイーサリアム生態系における高い住宅ローンの最初の選択肢になっていることを示しています。

注:この3番目のパーティチャートの左側にあるY軸は、Stethの米ドルではなくStethの数で測定されます。出典:dune(https://dune.com/lido/teth-compare-to-others)は、投資の提案または購入、販売または販売または販売または販売または販売または販売または販売または販売と見なされるべきではありません。特定の証券または暗号通貨を保持する提案:チャートの右側に表示されます。

ただし、ユーザーがETHからより高いリターンを取得したい場合、それは誓約され、住宅ローンとしてより多くの使用を提供する場合、何が起こりますか?

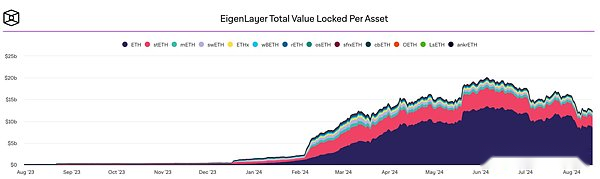

これはまさに、Eigenlayer(re -Preded契約)を実装できる関数です。これまでのところ、Eigenlayerは、Lido TVLの50%を占めるETHトークン化された預金証明書130億ドルを蓄積しており、以下に示すようにETHの総供給の約4%を占めています。Ethereum Networkで誓約されているETHの流動誓約誘導体は、Eigenlayerプラットフォームを誓約することができます。そのため、他のプロトコルが指定された期間内にネットワークセキュリティを強化することができます。このプロセスはレンタルセキュリティサービスに似ています。

したがって、一部のプロトコルのボラティリティは、流動性の不足に直面している可能性があります(ETHなど)それを解決するためにすべての安全を賃貸します。セキュリティサービスについては、イーサリアムネットワークが検証を支払うように、Eigenlayerのような報酬担当者は議会によって報われます。

再発行の出現により、投資家はリスクとリターンをより適切に制御できるため、ETHの実用性と効率性が債務の実用性と効率を改善できると考えています。

注:上記の図の上部に表示される各略語は、以下に示すように、さまざまなエス流動性誓約トークンのプロトコルを指します:Steth(Lido)、Reth(Rocketpool)、Sfrxeth(Frax)、Cbeth(Coinbase)、Ankreth(ankr(ankr) )、lseth(液体集団)、Oeth(Origin Protocol)、Meth(Mantle)、Sweth(Swell)、Wbeth(Binance)。出典:2024年8月15日現在のブロック。参照のみのために、それはアドバイスや特定の証券または暗号通貨を保持するものと見なされるべきではありません。

Eigenlayerの成功は、ユーザーと機関がより複雑に保持しているETHを使用することに強い関心を持っていることを示しています。新しいユースケースを導入することにより、Eigenlayerを使用すると、参加者は保有するETHを保持し、追加の利点を生み出すことができます。彼らがEigenlayerの立ち上げから目立つように、Stethのように、ネイティブの誓約 – 膨張キャンペーンからキャンペーンへの際立っているように、さまざまなプラットフォームでの住宅ローンとして機能する可能性があります。

流動性プール、貸付プラットフォーム、構造化された製品、または暗号化されたサポートによってサポートされている安定したコインであれば、さまざまな形態の利益ETHが、展開Ethereum 1フロアの展開に関係なくプログラミングモーゲージの最初の選択肢になる可能性があります。現在利用可能な2つのレイヤー。

5. ETHの誓約利回りは、暗号化された経済の内生的なベンチマークになりますか?

これまでのところ、この記事のソブリン債と同様の資産のいくつかの側面でETHを説明し、ETHとその流動性は、デリバティブをDefiにおける高品質の流動性担保として説明し、広く使用されているアプリケーションプログラムである広く使用されている多くのアプリケーションをサポートしました。この記事のこの部分では、ETH誓約のもう1つのユニークな特徴に焦点を当てています。暗号化経済への投資への影響は、この効果が伝統的な経済における国債と連邦資金の役割に関連していることを示しています。比較されます。

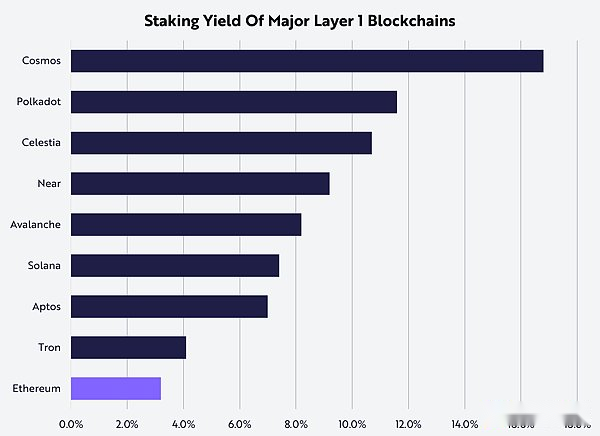

今日、誓約利回りは、従来の金融における高品質の流動資産(HQLA)の役割と同様に、デジタル資産の分野への公的および民間投資に影響を与えています。まず第一に、ETHの利回りは、競争力のあるレイヤー1スマートコントラクトのネイティブリターンに大きな圧力をかけているようであり、他のブロックチェーンに、以下に示すように、セキュリティと長期的なコミットメントを認識するための検証がより高い報酬を提供するように強制します。投資収益率が高くなる可能性が低い場合、投資家/検証は、誓約のリスクが高くなり、ボラティリティが高い資産を保持する必要があるのはなぜですか?ETHとは異なり、他の資産の利回りがしばしばキャッシュフローを希釈することが重要です。言い換えれば、投資家が他のレイヤー1世代を保持し、誓約しない場合、ネットワークのインフレはそれを希薄化します。

出典:ARK Investment Management LLC、2024、2024年8月15日現在のステーキングエクスプローラーに基づくデータ。(https://www.stakingrewants.com)参照のみについては、特定の証券または暗号通貨の投資提案や購入、販売、保持の提案と見なされるべきではありません。

ETHの誓約利回りは、安定したコインを保持し、借用する可能性も高くなります。ネイティブの利回りが上昇し、ベンチマークになると、ETHのアクティビティ、MEVコスト、および全体的な需要が圧力下で複数のdefiプロトコルを作成します。Makerdao、Aave、および化合物は3つです。

Makerdaoは、Dai Stablecoinsの発行と管理を管理するための契約です。DAIは、ユーザーがETHやその他のホワイトリスト資産などの住宅ローン製品をDAIをキャストするために、住宅ローン債務(CDP)によって発行されます。Makerdaoプロトコルのコア機能の1つは、DAI貯蓄率(DSR)です。これにより、DAI所有者は特別なスマートコントラクトでDAIをロックすることで関心を獲得できます。DAIが販売圧力と流通供給の減少に大きなプレッシャーに直面した後、MakerdaoガバナンスはDSRの金利を5%から15%に引き上げることを決定しました。

Aaveや化合物などの通貨市場では、供給収益率/借入の安定コインが大幅に増加しています。Fiat CurrencyのAPY範囲は、Stablecoinが市場の状況に応じて5%から15%です。この金利は、ゼロまたはステスを販売せずに担保として提供する一方で、スタブコインを借りることをいとわない投資家を反映しています。

さらに、Ethena Labsのようなプロトコル(安定した通貨を提供し、Spot StethとSustainable Futures shortsss as Mortgagesの間のSpot Arbitrage取引を備えた)なぜ?Ethenaの安定した通貨によって提供される利回りは、ETHの一般的な誓約利回りは言うまでもなく、Defiの代替品よりも大幅に高くなっています。

ETH誓約は、所得農業の機会にも影響します。新製品または新機能の立ち上げと、資本プールに入るためのETH評価資本を引き付けることが、現在の市場の状況と一致するインセンティブ措置を担当する必要があることが期待されています。多くのチームと契約において、より高い誓約リターンは通常、より高いユーザーの買収コストを意味します。なぜなら、潜在的な投資家と流動性プロバイダーは、より安定した収益を得るためにETHを誓約する可能性が高いためです。リスクリターン。

初期のデジタル資産を持つ投資家への資金の分配は、同じ質問をしています。リスクと流動性の調整に基づいて、このプロジェクトは誓約されたETHよりも優れた投資収益を提供しますか?仮定の例を使用して、この問題を調査できます。投資の典型的な投資期間は7年(テクノロジースタートアップの平均収穫期間)であり、収益と支出のバランスを達成するために、複利後のETHよりもどの程度優れている可能性がありますか?ETHの利回りが7年間の複利の利益の後4%である場合、たとえ価格上昇が考慮されていなくても、クローズドファンドのパフォーマンスはETHよりも31%以上優れている必要があります。言い換えれば、デジタル資産の分野の初期の投資家はこれをしばしば考慮します。リスクと流動性の調整に基づいて、彼らが評価している項目が単純に保持し、より高い収益を提供することができるかどうか?たとえば、典型的な7年の基金を考慮すると、通常、収穫期間と呼ばれます。同じ資金がETHに入れられ、誓約されている場合、平均誓約利回りは4%であるため、プロジェクトのパフォーマンスは、複合収量効果を補うためにETHより少なくとも31%高くする必要があります。過剰なサブスクリプション、評価の魅力の減少、不利な所有権条件を備えた強気市場では、誓約されたETHからの競争がより激しくなります。

6. ETHの混合属性は何ですか?

スポットビットコインETFが成功した理由は、他の価値ストレージ平均(特にフィアット通貨)と比較して、ビットコインには感謝の可能性があり、安定性が高いためです。通貨当局の人々は、決定のためのフィアット通貨の長期的な切り下げにおいて重要な役割を果たします(時にはarbitrary意的で一貫性がありません)。代わりに、ビットコインは「ルールベース」であり、その供給は数学によって測定されており、最大2100万人です。したがって、ビットコインはフィアット通貨の強力な代替品になりつつあり、デジタルゴールドと同様のデジタル資産カテゴリです。

若い資産として、ETHは長年にわたって複数の通貨と技術のアップグレードを経験してきました。さらに、チューリングの完全性と収量キャッシュフローにより、従来の資産カテゴリの境界制限内で説明、定義、およびフレームワークを説明、定義、フレームワークが困難になります。

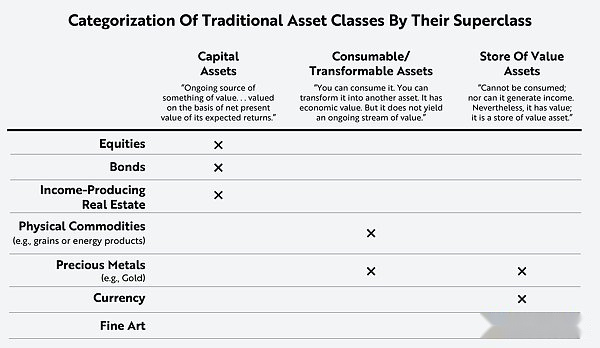

論文のロバート・グリア「資産クラスとは何か(とにかく)」は3つのカテゴリに分けられます。資産は3つのカテゴリに分けられます。

資本資産:株式、債券、不動産など、キャッシュフローの形で価値を上げる資産。

消費者資産:消費または商品などの他の資産または製品の資産に変換することができます。

価値ストレージ:消費または他の資産や製品に変換することはできないが、長い間価値を維持できる資産。

出典:Greer 1997。参照のみのために、それはアドバイスや特定の証券または暗号通貨を保持するものと見なされるべきではありません。

この記事では、ETHの収量と債券ツール(特にソブリン債)の利回りの類似性について説明します。ETH誓約利回りは、従来の金融の連邦基金の金利と同様に、デジタル資産におけるスマート契約活動と経済サイクルの測定の基準であることを証明しました。さらに、他の1レベルの資産と同様に、ETHはアカウントトランザクションに含まれるためにイーサリアムネットワークで使用される資産消費資産です。このプロセスには、支払い検証のためにデータを支払い、計算するために資産を交換します。また、ETHを高品質の液体資産として誓約する能力を強調しています。

それでは、ETHを資産として分類および定義する最良の方法は何ですか?

バンクレスチームは、ロバート・グリアの分類によると、ETHは「3つのフェーズ資産」であると考えていますが、ETHは、3つの異なる資産カテゴリの特性も反映しています、しかし、ビットコインは非常に信頼性の高い価値ストレージ方法であり続けると信じています。言っても、また、ETHが新しいハイブリッド資産への道を開いていると信じていますエッセンスそれでもETHは、スマートコントラクトエコノミーで価値ストレージ属性を示していますが、ETHと他のデジタル資産の違いは、プログラム可能でキャッシュフロー資産であることです。エッセンス

ETHと誓約されたETHは非常に流動性であり、多くの取引所で広く取引されています。彼らの流動性は、それらを他の資産および/またはさまざまなdefiプロトコルのために簡単に清算して変換できるようにします。ETHは政府の債券や不動産よりも大きなボラティリティを持っていますが、世界で最も成熟し、価値があり、最も広い暗号通貨の1つです。Spot Eth ETFの発売により、ETHの受け入れが増加し、そのボラティリティが低下する可能性があります。

現在、ETHとその流動性デリバティブは、さまざまなDefiプロトコルの住宅ローンとして使用されています。ETHは単一の資産カテゴリには適していないかもしれませんが、その多面的な属性は、そのユニークな資産の魅力を強調しています。