Écrit par: Will Awang

Au début de 2024, la directrice des investissements de Wall Street « Miss Wood » « Mlle Wood » a conduit son équipe Ark à publier le rapport « Big Ideas 2024 ».Le rapport vise à couvrir le domaine mondial de « l’innovation perturbatrice », avec un contenu en or extrêmement élevé et est un matériel de référence important pour les entrepreneurs et les investisseurs technologiques mondiaux.

Cet article extrait du contenu sur les crypto-monnaies et la blockchain de deux rapports de recherche le 2023/4 pour le régler, présentant un moyen de voir la crypto du point de vue du fonds Wall Street.

En cela, nous pouvons voir les changements que la blockchain public peut apporter à la devise, à la finance et à Internet, aux solutions fournies par les contrats intelligents / DEFI pour le monde réel, et la capacité des portefeuilles numériques à combiner le paiement cryptographique / blockchain et apporter Le taux de croissance de la valeur.

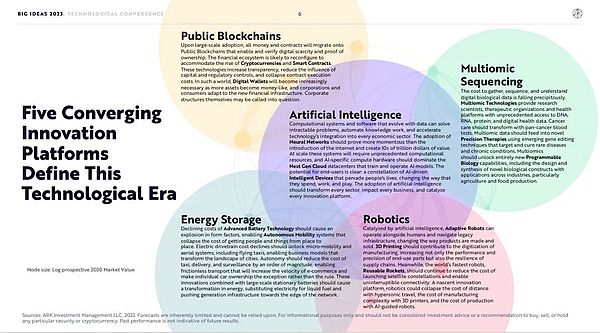

1. L’intégration de cinq technologies majeures mène la prochaine génération de révolution

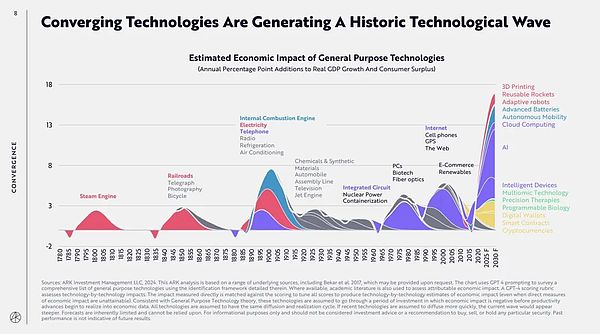

ARK Research Report estime que l’intégration des technologies innovantes perturbatrices définira le développement de la prochaine décennie, et l’intégration technologique actuelle pourrait déclencher des changements macroéconomiques plus profonds que les première et deuxième révolutions industrielles.

L’IA, la blockchain public, le séquençage multi-microscience, le stockage d’énergie et la robotique, ces cinq principales plateformes technologiques s’intègrent les unes aux autres et changeront l’activité économique mondiale, la croissance économique susceptible de s’accélérer à partir d’une moyenne de 3% au cours des 125 dernières années pour L’avenir. 7% de 7 ans.

La figure ci-dessous montre l’impact des révolutions technologiques précédentes telles que les moteurs à vapeur, les chemins de fer et les télégraphes et les révolutions technologiques générales telles que l’électricité et les téléphones, et les stations de radio sur l’économie.Aujourd’hui, l’impact économique de la convergence de l’IA, de la blockchain public, des plateformes de séquençage multimicroscience, de stockage d’énergie et de robotique peut dépasser celle des précédentes.

En tant que l’une des cinq grandes technologies, une fois l’adoption à grande échelle réalisée, toutes les devises et contrats seront transférés vers la blockchain public, soutenant la vérification de l’équité numérique et de la preuve de propriété.L’écosystème financier peut être reconfiguré pour s’adapter à la montée en puissance des crypto-monnaies et des contrats intelligents / financement décentralisé (DEFI).

Ces technologies augmentent la transparence, réduisent l’impact des contrôles du capital et de la réglementation et réduisent les coûts d’exécution des contrats.Dans un tel monde, car de plus en plus d’actifs sont monétisés / tokenisés, les entreprises et les consommateurs s’adaptent progressivement à la nouvelle infrastructure financière.Ensuite, les portefeuilles numériques qui transportent ces actifs deviendront de plus en plus importants.La structure de gouvernance du système d’entreprise traditionnel sera également contestée.

2. Modifications que la blockchain public peut apporter

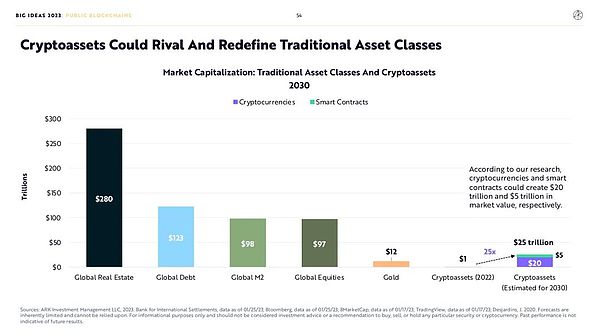

La proposition de la blockchain public figure principalement dans le rapport de recherche en 2023.Les opportunités à long terme pour Bitcoin, Defi et Web3 augmentent.Les capitalisations boursières des crypto-monnaies et des contrats intelligents peuvent atteindre 20 billions de dollars et 5 billions de dollars respectivement au cours de la prochaine décennie.

2.1 La révolution de l’argent

Les blockchains publics peuvent coordonner le transfert de la valeur et de la propriété au-delà du contrôle descendant des gouvernements et des institutions centralisées, favorisant ainsi la transition de centralisée à la mondialisation, décentralisée et non-bourse dans le système monétaire.

Problèmes existants: le système monétaire centralisé est difficile à fournir de fortes garanties pour l’économie mondiale:

1) Quatre milliards de personnes vivent sous un régime autoritaire;

2) Plus de 2 milliards de personnes souffrent d’inflation à deux chiffres;

3) Plus d’un milliard de personnes ne peuvent pas utiliser les demandes de transfert de paiement traditionnelles;

4) Plus d’un milliard de personnes comptent sur les envois de fonds.

La puissance du changement provient principalement des crypto-monnaies représentées par Bitcoin:

1) Le Bitcoin peut garantir des droits de propriété indépendants, combiner la technologie de chiffrement et l’auto-cuir pour garantir des droits de propriété indépendants;

2) Le bitcoin est anti-inflation.Sa quantité est mathématique et prévisible.Actuellement, l’offre de Bitcoin est de 19 millions, avec un maximum de 21 millions;

3) Bitcoin est résistant à la censure, le seuil de transactions est très faible et la seule exigence est de posséder une clé privée;

4) Le bitcoin est véritable et ouvert et transparent.

2.2 La révolution financière

Les blockchains publics peuvent reconstruire un ensemble d’installations de technologie financière décentralisées (DEFI) en dehors du système financier traditionnel pour répondre à de nombreux besoins que les systèmes financiers traditionnels ne peuvent pas répondre et résoudre de nombreux problèmes que les systèmes financiers traditionnels sont difficiles à résoudre.

Problèmes existants:

1) Plus de 2 milliards de personnes n’ont pas accès aux services bancaires de base, y compris la gestion des comptes et le crédit;

2) L’opacité du système financier a causé de nombreuses crises financières;

3) Les risques que les institutions financières traditionnelles en tant que contreparties peuvent facilement conduire à une défaillance d’un seul point du système, et la prise de décision centralisée conduit à une recherche de loyage rampante.

Le pouvoir du changement provient principalement de l’infrastructure financière décentralisée nouvellement construite (DEFI):

1) Defi élimine les intermédiaires traditionnels et garantit automatiquement l’exécution de contrats intelligents sans avoir besoin de sujets de confiance;

2) Defi est mondial, avec des services financiers déployés sur des accords ouverts permettant à quiconque ayant une connexion Internet d’accéder aux facilités de garde, de transaction et de prêt;

3) Defi est interopérable et les services financiers sont open source et interopérables, permettant une innovation et une expérimentation rapides;

4) Defi est véritable et transparent, les utilisateurs gèrent eux-mêmes les risques et les hypothèques et les flux de capitaux sont déposés dans le grand livre, et l’examen est ouvert.

2.3 La révolution Internet

Les blockchains publics peuvent aider à réaliser l’identité, la réputation et les données de la souveraineté individuelle au-delà des groupes traditionnels et des grandes entreprises technologiques, et réaliser la transition de la souveraineté des entreprises à la propriété individuelle de la souveraineté.

Problèmes existants:

1) Le développement actuel des géants de la technologie Internet repose sur l’utilisation, la possession de données utilisateur et la monétisation;

2) Les identités numériques et la réputation entre les différentes plates-formes ne peuvent pas être interopérables;

3) Les décideurs concentrés déterminent la découverte des informations, ajustant subjectivement le contenu et la communication.

La puissance du changement provient principalement du système économique de valeur de Web3:

1) Web3 met l’accent sur la souveraineté personnelle et introduit le concept de droits de propriété numérique personnels;

2) Web3 dépend du protocole, pas de la plate-forme.Le protocole décentralisé prend en charge la gestion et l’accès ouvert aux données distribuées, limitant le contrôle de l’agrégateur central;

3) Web3 apporte un nouveau modèle de profit, qui intègre le système économique dans l’écosystème, permettant aux utilisateurs de monétiser et de participer au développement du réseau;

4) Web3 a atteint l’intégration de la consommation et de l’investissement.À mesure que l’économie devient numérique, les comportements des consommateurs changent également, donnant naissance à de nouveaux modèles commerciaux d’achat, de possession et d’utilisation.

Cette blockchain publique, qui combine Bitcoin / Cryptocurrency Network, Defi, Web3, redéfinira davantage les actifs traditionnels et sera en mesure d’atteindre une valeur marchande totale de 25 billions de dollars (y compris des actifs cryptographiques de 20 billions et une valeur de protocole Smart Contract / Defi).

3. Contrats intelligents – Promouvoir la révolution financière et Internet

Les contrats intelligents déployés sur des blockchains publics après l’échec catastrophique des institutions cryptographiques centralisés fournissent une alternative mondiale, automatisée et vérifiable aux infrastructures financières décentralisées (DEFI) pour le plan traditionnel du système financier.

La décentralisation s’est avérée plus importante pour maintenir la proposition de valeur d’origine de l’infrastructure publique de blockchain.

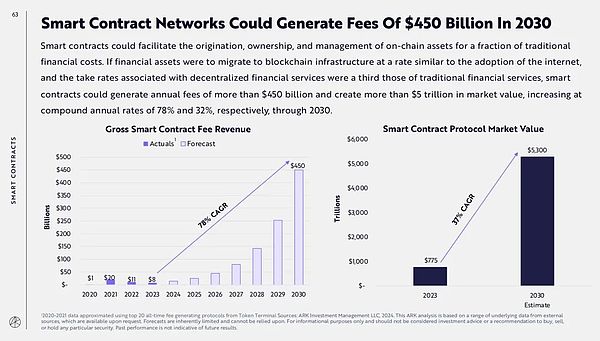

Selon les recherches d’ARK, en tant qu’actifs financiers tokenisés, attirant progressivement l’attention (tels que les étalcoins, les obligations américaines tokenisées, etc.), la taille de leurs actifs en chaîne a atteint une croissance significative et il est prévu que la valeur marchande liée aux applications décentralisées se fera croître à un taux de 32% par an, passant de 775 milliards de dollars en 2023 à 5,2 billions de dollars en 2030.

Voici les principaux points:

3.1 Les contrats intelligents sont à la base de la valeur Internet Financial System

Il en est encore à ses balbutiements et les contrats intelligents fournissent une puissance au nouveau système financier originaire d’Internet.Poussée par Ethereum, la plus grande blockchain de contrat intelligent, plusieurs réseaux prennent en charge l’activité sur la chaîne et se disputent des parts de marché.

3.2 StableCoins met en évidence la proposition de valeur des contrats intelligents

La demande de stablescoins pour les canaux numériques USD monte en flèche compte tenu de l’hyperinflation sur les marchés émergents et de l’intensification de l’instabilité globale.Au cours des trois dernières années, le nombre d’adresses de stablecoin actif dans le monde a augmenté à un taux de 93% par an, passant de 171 000 à 1,2 million.En 2023, les stablecoins ont dépassé le volume de transaction de MasterCard.

3.3 Le transfert avant des actifs financiers traditionnels à la chaîne

La tokenisation permet de mettre en œuvre la gestion des actifs sur les blockchains publics, ce qui facilite la vérification du suivi, du commerce et de l’utilisation des fonds que sur les marchés financiers traditionnels.En 2023, les fonds du trésor tokenisés ont augmenté de plus de 7 fois à 850 millions de dollars.Les premiers fonds ont été lancés sur la blockchain stellaire, mais Ethereum est devenu le plus grand marché du Trésor tokenisé en 2023.

3.4 Les développeurs améliorent les protocoles pendant le marché des ours

Face à la crise de 2022 et à ses conséquences, les développeurs de base ont proposé une feuille de route technologique et un protocole de renforcement pour soutenir le prochain marché haussier.Ethereum a réussi à atteindre le consensus de la preuve de la participation (POS), et Solana a également établi un nouveau record pour la disponibilité continue.

3,5 couche2 élargit les transactions dans l’écosystème Ethereum

Plus de 20 projets Layer2 ont été lancés depuis le début de 2021, permettant à Ethereum d’élargir sa taille de transaction quotidienne moyenne de 4 fois à des frais inférieurs.Malgré le succès précoce, la plupart des couche2 sont contrôlées de manière centrale.La surtension de la couche2 a apporté des expériences complexes aux utilisateurs et aux développeurs.

3.6 Les coûts inférieurs favorisent l’adhérence des utilisateurs sur chaîne

À mesure que les coûts de transaction diminuent, la participation sur la chaîne (mesurée par le ratio de l’adresse active quotidienne dau à l’adresse active mensuelle MAU) augmente.

3.7 Les chaînes monolithiques comme Solana offrent une autre option pour l’expansion verticale

Il y a des compromis dans la conception des fonctions de réseau de contrats intelligents.En priorisant la décentralisation sous-jacente, l’écosystème Ethereum devient plus complexe à mesure qu’il évolue.En priorisant l’évolutivité d’une seule couche, Solana maintient une architecture simple pour les utilisateurs et les développeurs d’applications et a connu un succès progressif.

3.8 Les contrats intelligents peuvent réduire les coûts des services financiers

La valeur des actifs financiers mondiaux est passé de 140 billions de dollars en 2000 à 510 billions de dollars en 2020, résultat d’un effet combiné de la croissance économique mondiale, de l’augmentation de la financialisation et de l’expansion multiple des actions.Les coûts d’exploitation du système financier mondial augmentent avec l’augmentation de la valeur des actifs financiers.Le chiffre d’affaires annuel total du secteur des services financiers est de 20 billions de dollars américains, représentant 3,3% de la valeur de tous les actifs financiers.Les contrats intelligents peuvent réduire considérablement cette traînée sur l’économie mondiale.

3.9 Les réseaux de contrats intelligents entraîneront 450 milliards de dollars de frais de service d’ici 2030

Les contrats intelligents peuvent promouvoir la création, la propriété et la gestion des actifs en chaîne à un coût beaucoup moins élevé que les finances traditionnelles.Si les actifs tokenisés migrent vers l’infrastructure de la blockchain à une vitesse similaire à l’adoption d’Internet, et les taux de service associés à DeFI sont un tiers des services financiers traditionnels, les contrats intelligents peuvent générer plus de 450 milliards de dollars de services chaque année, créant plus de 5 $ Des milliards de dollars de valeur marchande, augmentent à un TCAC de 78% et 32% d’ici 2030, respectivement.

4. portefeuille numérique – éliminer les intermédiaires financiers traditionnels

Comme ARK a mentionné dans son rapport de recherche en 2023 que la blockchain public peut transformer les systèmes existants aux trois niveaux de monnaie, de financement et d’Internet. mentionné.

Fait intéressant,Le rapport de recherche sur les portefeuilles numériques n’est pas égal aux portefeuilles cryptographiques dans les blockchains publicsBien que certains des points de croissance améliorés du portefeuille numérique mentionnés ci-dessous puissent être obtenus grâce à un paiement cryptographique / blockchain.

Du point de vue de l’ARK, les portefeuilles numériques utilisent la blockchain pour transformer le système de paiement traditionnel (qu’ils soient internes ou externes) pour atteindre une réduction des coûts et une amélioration de l’efficacité (écosystème de paiement en boucle fermée), et se combiner avec les énormes consommateurs que les portefeuilles numériques ont accumulé avant / Bonus marchand, de sorte que la valeur se reflète à la société principale du portefeuille numérique.

4.1 Aperçu de l’état actuel des portefeuilles numériques

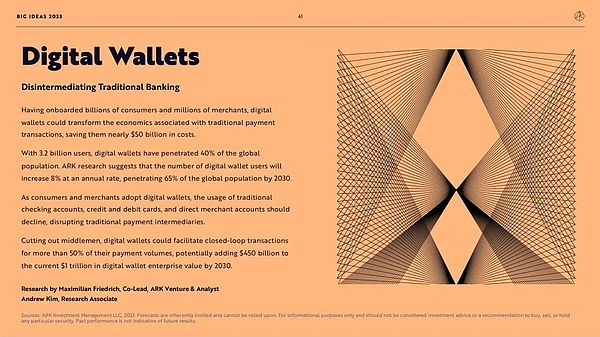

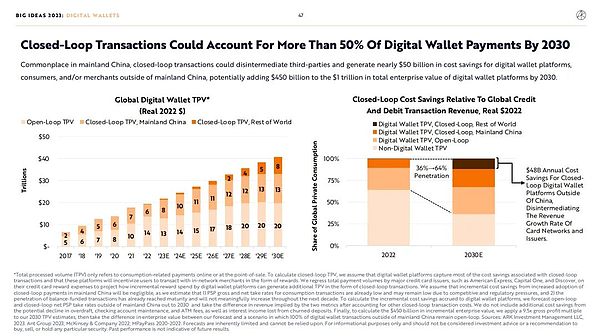

Les portefeuilles numériques ont attiré des milliards de consommateurs et des millions de commerçants, compte actuellement 3,2 milliards d’utilisateurs, couvrant 40% de la population mondiale.Comme les consommateurs et les commerçants adoptent progressivement des portefeuilles numériques, l’utilisation des comptes chéqués traditionnels, des cartes de crédit, des cartes de débit et des comptes marchands directs diminuera.

Les portefeuilles numériques peuvent fondamentalement modifier la nature des transactions de paiement traditionnelles: éliminer les intermédiaires financiers.

Les portefeuilles numériques peuvent fournir une boucle fermée pour plus de 50% des transactions de paiement, ce qui permettra d’économiser près de 50 milliards de dollars de coûts.D’ici 2030, la valeur des entreprises de portefeuille numérique pourrait augmenter de 450 milliards de dollars supplémentaires par rapport aux 1 billion actuels.ARK Research montre que le nombre d’utilisateurs de portefeuilles numériques augmentera à un taux annuel moyen de 8%, atteignant 65% de la population mondiale d’ici 2030.

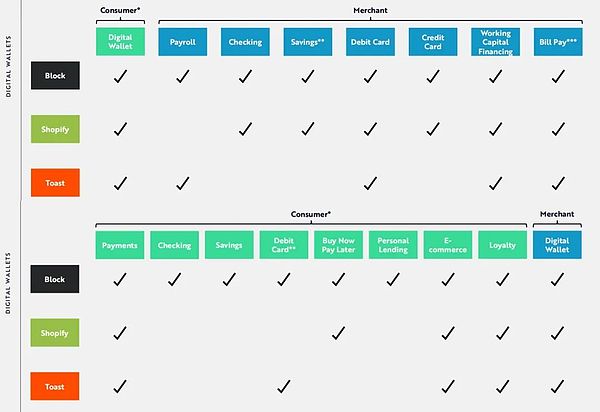

Les applications logicielles verticales sont un ensemble de solutions adaptées à des besoins spécifiques de l’industrie, tels que Block, Shopify et Toast.Actuellement, les principales applications logicielles verticales se développent rapidement aux services financiers sur les consommateurs et les commerçants.Grâce à un réseau bidirectionnel, ce logiciel peut promouvoir des transactions en boucle fermée des consommateurs aux commerçants, des commerçants aux employés, des employés aux commerçants.

Ark estime que les portefeuilles numériques sur ces applications permettront un écosystème de paiement complètement fermé.Selon les recherches d’ARK, les paiements des consommateurs en boucle fermée, les banques commerciales et les salaires / paiements des employés augmenteront à un taux de 22% à 33% par an, passant de 7 milliards de dollars en 2023 à 270 en 2030 – 50 milliards de dollars.

Voici les principaux points:

4.2 Consolider les services commerciaux et financiers et étendre les services de consommation d’utilisateurs

Block, Shopify et Toast sont tous des plates-formes attrayantes qui utilisent probablement des portefeuilles numériques comme cœur de connexion des consommateurs, des commerçants et des écosystèmes des employés.En plus de soutenir les opérations commerciales principales, ils se concentrent sur les portefeuilles numériques, travaillent avec des banques partenaires et des sociétés fintech, ou activent leurs propres licences bancaires, éliminant ainsi les institutions financières traditionnelles inefficaces qui interagissent avec d’innombrables marchands.

Dans le même temps, les applications logicielles verticales peuvent non seulement réaliser un énorme réseau commercial back-end, mais également créer un réseau de consommateurs frontal via des portefeuilles numériques.En élargissant simultanément les réseaux commerciaux et grand public, les applications logicielles verticales sont en boucle fermée et deviennent le système d’exploitation de ces réseaux bilatéraux.

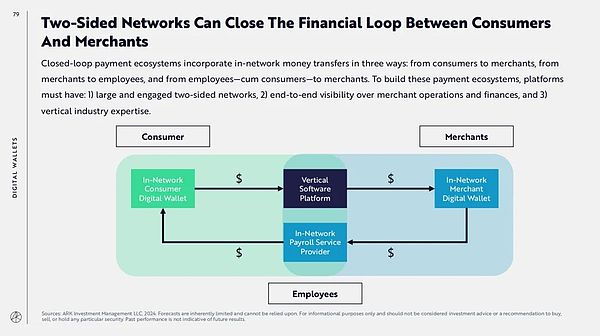

4.3boucle ferméePayerÉcosystème

L’écosystème de paiement en boucle fermée combine le transfert de fonds dans le réseau de trois manières: des consommateurs aux commerçants, des commerçants aux employés et des employés et des consommateurs aux commerçants.Pour construire ces écosystèmes de paiement, la plate-forme doit avoir: 1) un réseau bilatéral important et actif; 2) une visibilité de bout en bout dans les opérations et la finance des marchands;

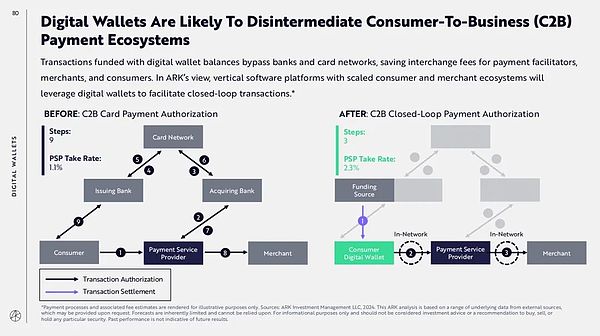

Les transactions utilisant les bilans de portefeuille numérique contournent les réseaux bancaires et de cartes bancaires, enregistrant les frais de transaction pour les fournisseurs de services de paiement, les commerçants et les consommateurs.De l’avis d’Ark, une plate-forme logicielle verticale avec un écosystème de consommateur et marchand à grande échelle peut mieux utiliser des portefeuilles numériques pour promouvoir les transactions en boucle fermée et réaliser des bénéfices maximaux.

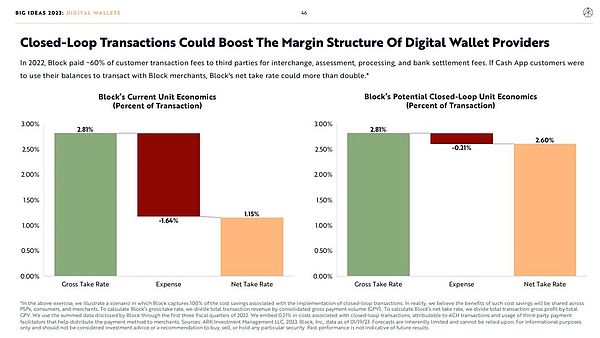

En 2022, Block a payé environ 60% des frais de transaction des clients à des tiers pour les frais d’échange, d’évaluation, de traitement et de règlement des banques.Si l’application de Cash App Cash de Block Adpied Axérée permet aux utilisateurs de faire du commerce avec Block Merchants en utilisant leurs soldes, les charges nettes de Block pourraient plus que doubler.

L’écosystème de paiement en boucle fermée est courant en Chine continentale, qui peut éliminer le rôle intermédiaire des tiers et économiser près de 50 milliards de dollars de coûts pour les plateformes numériques de portefeuille, les consommateurs et / ou les marchands en dehors de la Chine continentale. des plates-formes de portefeuille numériques, il pourrait augmenter de 450 milliards de dollars.

En outre, dans le rapport de 2024, ARK a spécialement ajouté des services financiers pour les commerçants et le salaire / paiement des employés marchands à l’écosystème de paiement en boucle fermée.

Selon les recherches d’Ark, Block Square, Shopify et Toast’s Core augmenteront à 22% par an au cours des sept prochaines années, passant de 7 milliards de dollars en 2023 à 27 milliards de dollars en 2030.D’ici 2030, les entreprises de paiement en boucle fermée telles que les paiements des consommateurs, les services financiers marchands et les salaires / paiements des employés généreront 23 milliards de dollars de revenus supplémentaires, ce qui augmente la croissance annuelle des revenus de 22% à 33%.

5. Écrivez à la fin

Bien que l’industrie publique de la blockchain n’aura pas de moment « iPhone » comme l’IA, son impact sur la transformation des architectures traditionnelles (en particulier les architectures financières traditionnelles) sera de grande envergure, bien qu’il s’agisse d’un chemin à long terme au changement.

Ce chemin commencera par les paiements financiers, le plus direct ou le plus capable de réaliser la capture de valeur, est la société de paiement.

Du point de vue du Wall Street Fund, les sociétés de portefeuille numériques qui ont actuellement d’énormes consommateurs / marchands aux deux extrémités ont transformé le système de paiement traditionnel via des stablescoins ou des réseaux de règlement internes, après avoir combiné les capacités du paiement cryptographique / blockchain. Bring à l’entreprise se reflète dans le cours de l’action de l’entreprise.

C’est le moyen le plus direct pour Wall Street Fund pour capturer la valeur des fonds de Wall Street, et c’est aussi le chemin que la crypto peut utiliser au mieux le monde hors de la chaîne pour réaliser l’adoption de masse. à Solana après que Paypal a lancé le stablecoin.