كتبه: ويل عوانغ

في أوائل عام 2024 ، قادت “Miss Wood” Wall Street Investment Manager “Miss Wood” فريق Ark إلى إصدار تقرير “Big Ideas 2024”.يهدف التقرير إلى تغطية مجال “الابتكار التخريبي” العالمي ، مع محتوى ذهبي مرتفع للغاية وهو مادة مرجعية مهمة لأصحاب المشاريع والمستثمرين التكنولوجيين العالميين.

تستخرج هذه المقالة محتوى حول العملات المشفرة و blockchain من تقريرين بحثين في 2023/4 لفرزها ، مما يقدم وسيلة لعرض التشفير من منظور صندوق وول ستريت.

في هذا ، يمكننا أن نرى التغييرات التي يمكن أن تجلبها blockchain العامة إلى العملة والتمويل والإنترنت ، والحلول التي توفرها العقود الذكية/defi للعالم الحقيقي ، وقدرة المحافظ الرقمية على الجمع معدل نمو القيمة.

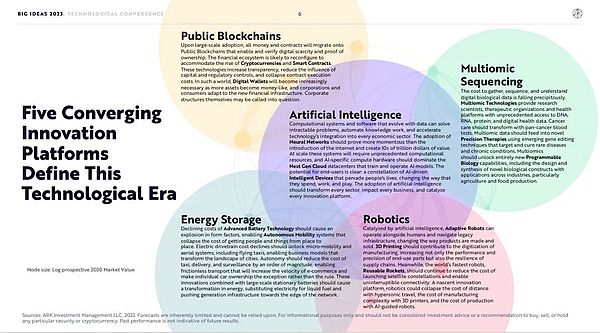

1. إن دمج خمس تقنيات رئيسية يقود الجيل القادم من الثورة

يعتقد تقرير ARK Research أن دمج التقنيات المبتكرة التخريبية سيحدد تطور العقد المقبل ، وقد يؤدي التكامل التكنولوجي الحالي إلى تغييرات أكثر عمقًا للاقتصاد الكلي أكثر من الثورات الصناعية الأولى والثانية.

AI ، blockchain العامة ، التسلسل متعدد المجهرية ، تخزين الطاقة والروبوتات ، هذه المنصات التكنولوجية الرئيسية الخمسة تتكامل مع بعضها البعض وستغير النشاط الاقتصادي العالمي ، مع النمو الاقتصادي من المحتمل أن يتسارع من متوسط 3 ٪ على مدار الـ 125 عامًا الماضية إلى المستقبل.

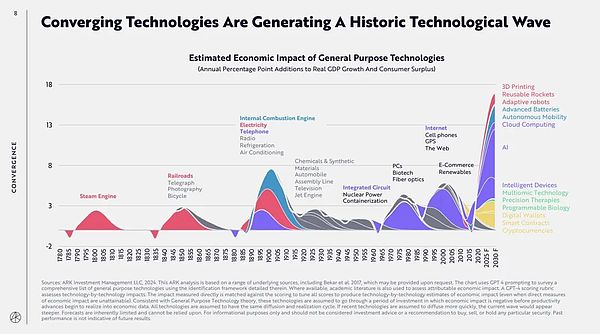

يوضح الشكل أدناه تأثير الثورات التكنولوجية السابقة مثل محركات البخار والسكك الحديدية والتلغراف والثورات التكنولوجية العامة مثل الكهرباء والهواتف ومحطات الراديو على الاقتصاد.اليوم ، قد يتجاوز التأثير الاقتصادي لتقارب الذكاء الاصطناعى ، و blockchain العامة ، وتسلسل العلوم المتعددة المجهزة ، وتخزين الطاقة والروبوتات منصات المنصات السابقة.

كواحدة من التقنيات الرئيسية الخمس ، بمجرد تحقيق التبني على نطاق واسع ، سيتم نقل جميع العملات والعقود إلى blockchain العامة ، ودعم التحقق من الأسهم الرقمية وإثبات الملكية.قد يتم إعادة تشكيل النظام الإيكولوجي المالي لاستيعاب صعود العملات المشفرة والعقود الذكية/التمويل اللامركزي (DEFI).

تزيد هذه التقنيات من الشفافية ، وتقلل من تأثير الضوابط الرأسمالية والتنظيمية ، وتقليل تكاليف تنفيذ العقد.في مثل هذا العالم ، نظرًا لأن المزيد والمزيد من الأصول يتم استثمارها/الرمز المميز ، فإن الشركات والمستهلكين تتكيف تدريجياً مع البنية التحتية المالية الجديدة.ثم ستصبح المحافظ الرقمية التي تحمل هذه الأصول ذات أهمية متزايدة.وسيتم الطعن في هيكل الحوكمة لنظام الشركات التقليدي.

2. التغييرات التي يمكن أن تجلبها blockchain العامة

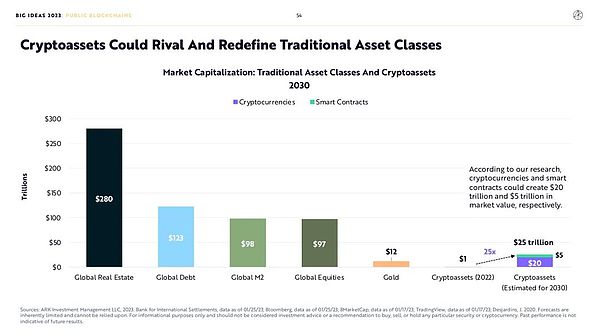

يوضح اقتراح blockchain العام في تقرير بحثي 2023.تتزايد الفرص طويلة الأجل لبيتكوين و Defi و Web3.قد تصل قبعات السوق من العملات المشفرة والعقود الذكية إلى 20 تريليون دولار و 5 تريليون دولار على التوالي خلال العقد المقبل.

2.1 ثورة المال

يمكن أن تنسيق Blockchains العامة نقل القيمة والملكية بما يتجاوز السيطرة من أعلى إلى أسفل للحكومات والمؤسسات المركزية ، وبالتالي تعزيز الانتقال من مركزية إلى العولمة ، اللامركزية ، وعدم التصبح في النظام النقدي.

المشكلات الحالية: من الصعب توفير نظام نقدي مركزي ضمانات قوية للاقتصاد العالمي:

1) أربعة مليارات شخص يعيشون تحت نظام استبدادي ؛

2) يعاني أكثر من ملياري شخص من التضخم من رقمين ؛

3) لا يمكن لأكثر من مليار شخص استخدام طلبات تحويل الدفع التقليدية ؛

4) يعتمد أكثر من مليار شخص على التحويلات.

تأتي قوة التغيير بشكل أساسي من العملات المشفرة التي يمثلها Bitcoin:

1) يمكن لـ Bitcoin أن تضمن حقوق الملكية المستقلة ، ودمج تكنولوجيا التشفير والثانية الذاتية لضمان حقوق الملكية المستقلة ؛

2) بيتكوين مضاد للتضخم.كميةها رياضي ويمكن التنبؤ به.حاليًا ، يبلغ عرض Bitcoin 19 مليون ، بحد أقصى 21 مليون ؛

3) Bitcoin مقاوم للرقابة ، وعتبة المعاملات منخفضة للغاية ، والشرط الوحيد هو امتلاك مفتاح خاص ؛

4) Bitcoin قابلة للتدقيق ومفتوح وشفاف.

2.2 الثورة المالية

يمكن أن تعيد Blockchains العامة بناء مجموعة من مرافق التكنولوجيا المالية اللامركزية (DEFI) خارج النظام المالي التقليدي لتلبية العديد من الاحتياجات التي لا يمكن أن تلبيها النظم المالية التقليدية وحل العديد من المشكلات التي يصعب حل النظم المالية التقليدية.

المشاكل الحالية:

1) لا يستطيع أكثر من ملياري شخص الوصول إلى الخدمات المصرفية الأساسية ، بما في ذلك إدارة الحساب والائتمان ؛

2) تسبب عتامة النظام المالي في العديد من الأزمات المالية ؛

3) المخاطر التي يمكن أن تؤديها المؤسسات المالية التقليدية كأحوام عكسية بسهولة إلى فشل نقطة واحدة للنظام ، وتؤدي عملية صنع القرار المركزية إلى البحث عن الإيجار.

تأتي قوة التغيير بشكل أساسي من البنية التحتية المالية اللامركزية التي تم بناؤها حديثًا (DEFI):

1) Defi يلغي الوسطاء التقليديين ويضمن تلقائيًا تنفيذ العقود الذكية دون الحاجة إلى مواضيع موثوقة ؛

2) Defi عالمي ، مع نشر الخدمات المالية في اتفاقيات مفتوحة تتيح لأي شخص لديه اتصال بالإنترنت الوصول إلى مرافق الحضانة والمعاملات والقروض ؛

3) Defi قابلة للتشغيل البيني ، والخدمات المالية مفتوحة المصدر وقابلة للتشغيل ، مما يتيح الابتكار والتجريب السريع ؛

4) Defi قابلة للتدقيق وشفاف ، ويدير المستخدمون المخاطر بأنفسهم ، ويتم إيداع الرهون العقارية وتدفقات رأس المال في دفتر الأستاذ ، والمراجعة مفتوحة.

2.3 ثورة الإنترنت

يمكن أن تساعد Blockchains العامة في تحقيق هوية وسمعة وبيانات السيادة الفردية بما يتجاوز المجموعات التقليدية وشركات التكنولوجيا الكبيرة ، وتحقيق الانتقال من سيادة الشركات إلى ملكية السيادة الفردية.

المشاكل الحالية:

1) يعتمد التطوير الحالي لتكنولوجيا الإنترنت العمالقة على استخدام وحيازة بيانات المستخدم وتحقيق الدخل ؛

2) لا يمكن تشغيل الهويات الرقمية والسمعة بين منصات مختلفة ؛

3) يحدد صانعو القرار المركزة اكتشاف المعلومات ، وتعديل المحتوى والاتصالات الشخصية.

تأتي قوة التغيير بشكل أساسي من النظام الاقتصادي للويك 3:

1) يركز Web3 على السيادة الشخصية ويقدم مفهوم حقوق الملكية الرقمية الشخصية ؛

2) Web3 يعتمد على البروتوكول ، وليس النظام الأساسي.يدعم البروتوكول اللامركزي الإدارة والوصول المفتوح إلى البيانات الموزعة ، مما يحد من التحكم في المجمع المركزي ؛

3) Web3 يجلب نموذج ربح جديد ، يدمج النظام الاقتصادي في النظام البيئي ، مما يتيح للمستخدمين تسييل والمشاركة في تطوير الشبكة ؛

4) حقق Web3 دمج الاستهلاك والاستثمار.عندما يصبح الاقتصاد رقميًا ، تتغير سلوكيات المستهلك أيضًا ، حيث تولد نماذج أعمال جديدة للشراء والامتلاك والاستخدام.

ستعمل هذا blockchain العام ، الذي يجمع بين شبكة عملة Bitcoin/Cryptocurrency ، Defi ، Web3 ، على زيادة تعريف الأصول التقليدية وسيكون قادرًا على تحقيق قيمة سوقية إجمالية قدرها 25 تريليون دولار (بما في ذلك 20 تريليون من الأصول المشفرة و 5 تريليون تريليون من قيمة بروتوكول العقد/Defi).

3. العقود الذكية – الترويج للثورة المالية والإنترنت

توفر العقود الذكية التي يتم نشرها على blockchains العامة بعد الفشل الكارثي لمؤسسات التشفير المركزية بديلاً عالميًا وآليًا ومراجعة للبنية التحتية المالية اللامركزية (DEFI) لخطة النظام المالي التقليدي.

لقد أثبتت اللامركزية أنها أكثر أهمية في الحفاظ على الاقتراح الأصلي للبنية التحتية للبنية التحتية العامة.

وفقًا لأبحاث آرك ، اكتسبت الأصول المالية المميزة انتباهًا تدريجيًا (مثل StableCoins ، والسندات الأمريكية المميزة ، وما إلى ذلك) ، حقق حجم أصولها على السلسلة نموًا كبيرًا ، ومن المتوقع أن القيمة السوقية المتعلقة بالتطبيقات اللامركزية سوف ينمو بمعدل 32 ٪ سنويًا ، من 775 مليار دولار في عام 2023 إلى 5.2 تريليون دولار في عام 2030.

فيما يلي النقاط الرئيسية:

3.1 العقود الذكية هي أساس النظام المالي للإنترنت القيمة

لا يزال في مهدها ، وتوفر العقود الذكية الطاقة للنظام المالي الجديد الأصلي للإنترنت.مدفوعًا من Ethereum ، أكبر blockchain ذكي العقود ، تدعم شبكات متعددة النشاط على السلسلة والمنافسة على حصتها في السوق.

3.2 تسليط الضوء على StableCoins على اقتراح قيمة العقود الذكية

يرتفع الطلب على stablecoins للقنوات الرقمية بالدولار الأمريكي بالنظر إلى التضخم المفرط في الأسواق الناشئة وتكثيف عدم الاستقرار العالمي.على مدار السنوات الثلاث الماضية ، نما عدد عناوين Stablecoin النشطة في جميع أنحاء العالم بمعدل 93 ٪ سنويًا ، من 171،000 إلى 1.2 مليون.في عام 2023 ، تجاوزت StableCoins حجم معاملات MasterCard.

3.3 النقل الأمامي للأصول المالية التقليدية إلى السلسلة

يتيح الرمز المميز تنفيذ إدارة الأصول على blockchains العامة ، مما يسهل التحقق من التتبع والتجارة والاستفادة من الأموال من الأسواق المالية التقليدية.في عام 2023 ، نمت صناديق الخزانة المميزة بأكثر من 7 مرات إلى 850 مليون دولار.تم إطلاق الأموال المبكرة على blockchain النجمية ، لكن Ethereum أصبح أكبر سوق لوزارة الخزانة الرمزية في عام 2023.

3.4 يحسن المطورون البروتوكولات خلال سوق الدب

في مواجهة أزمة 2022 وعواقبه ، اقترح المطورون الأساسيون خريطة طريق للتكنولوجيا وبروتوكول التعزيز لدعم السوق الثور القادمة.حقق Ethereum بنجاح إجماع إثبات الحصة (POS) ، كما سجل سولانا رقما قياسيا جديدا لوقت التشغيل المستمر.

3.5 Layer2 يوسع المعاملات في النظام البيئي Ethereum

تم إطلاق أكثر من 20 مشروعًا Layer2 منذ بداية عام 2021 ، مما يسمح لـ Ethereum بتوسيع متوسط حجم المعاملات اليومية بمقدار 4 مرات برسوم أقل.على الرغم من النجاح المبكر ، يتم التحكم في معظم Layer2s مركزيًا.جلبت الزيادة في Layer2 تجارب معقدة للمستخدمين والمطورين.

3.6 انخفاض التكاليف تعزز عصي المستخدم على السلسلة

مع انخفاض تكاليف المعاملات ، تزداد المشاركة على السلسلة (تقاس بنسبة العنوان النشط اليومي DAU إلى العنوان النشط الشهري MAU).

3.7 سلاسل متجانسة مثل سولانا تقدم خيارًا آخر للتوسع الرأسي

هناك مفاضلات في تصميم وظائف شبكة العقد الذكية.من خلال تحديد أولويات اللامركزية الأساسية ، يصبح النظام الإيكولوجي Ethereum أكثر تعقيدًا لأنه يقيس.من خلال إعطاء الأولوية لقابلية التوسع في طبقة واحدة ، تحافظ Solana على بنية بسيطة للمستخدمين ومطوري التطبيقات وحقق نجاحًا تدريجيًا.

3.8 يمكن للعقود الذكية تقليل تكاليف الخدمات المالية

ارتفعت قيمة الأصول المالية العالمية من 140 تريليون دولار في عام 2000 إلى 510 تريليون دولار في عام 2020 ، نتيجة للتأثير المشترك للنمو الاقتصادي العالمي ، وزيادة التمويل وتخزين التوسع المتعدد.زيادة تكاليف التشغيل للنظام المالي العالمي مع زيادة قيمة الأصول المالية.يبلغ إجمالي الإيرادات السنوية لصناعة الخدمات المالية 20 تريليون دولار أمريكي ، وهو ما يمثل 3.3 ٪ من قيمة جميع الأصول المالية.يمكن للعقود الذكية أن تقلل بشكل كبير من هذا السحب على الاقتصاد العالمي.

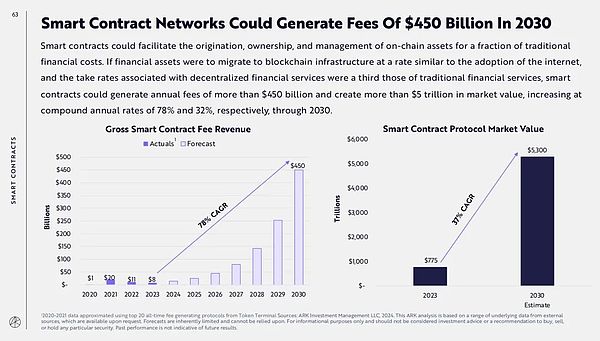

3.9 ستتحمل شبكات العقود الذكية 450 مليار دولار من رسوم الخدمة بحلول عام 2030

يمكن للعقود الذكية أن تعزز إنشاء وملكية وإدارة الأصول على السلسلة بتكلفة أقل بكثير من التمويل التقليدي.إذا كانت الأصول المميزة تهاجر إلى البنية التحتية blockchain بسرعة مماثلة لاعتماد الإنترنت ، وأسعار الخدمة المرتبطة بـ Defi هي ثلث الخدمات المالية التقليدية ، يمكن للعقود الذكية أن تولد أكثر من 450 مليار دولار من الخدمات كل عام ، مما يخلق أكثر من 5 دولارات تريليون في القيمة السوقية ، ينمو بمعدل سنوي مركب بلغ 78 ٪ و 32 ٪ بحلول عام 2030 ، على التوالي.

4. محفظة رقمية – إيمياء الوسطاء الماليين التقليديين

كما ذكر Ark في تقريرها البحثي لعام 2023 أن blockchain العامة يمكن أن يحول الأنظمة الحالية على المستويات الثلاثة من العملة والتمويل والإنترنت. مذكور.

ومن المثير للاهتمام ،المحافظ الرقمية في تقرير أبحاث ARK لا تساوي محافظ التشفير في blockchains العامةعلى الرغم من أن بعض نقاط النمو المحسنة في المحفظة الرقمية المذكورة أدناه يمكن تحقيقها من خلال دفع التشفير/blockchain.

من منظور ARK ، تستخدم المحافظ الرقمية blockchain لتحويل نظام الدفع التقليدي (سواء كانت داخلية أو خارجيًا) لتحقيق تخفيض التكاليف وتحسين الكفاءة (نظام دفع الحلقة المغلقة) ، وتجمع مع المستهلكين الضخمة التي تراكمتها المحافظ الرقمية قبل / مكافأة التاجر ، بحيث تنعكس القيمة على الشركة الرئيسية للمحفظة الرقمية.

4.1 نظرة عامة على الوضع الحالي للمحافظ الرقمية

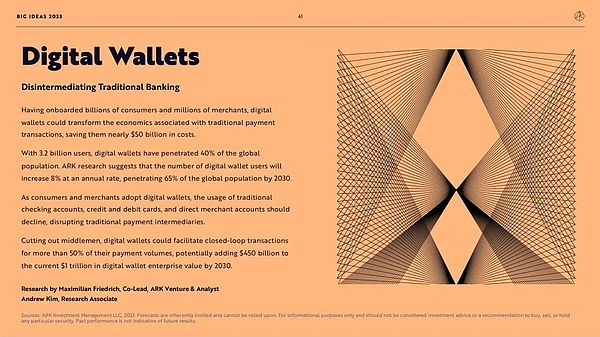

اجتذبت المحافظ الرقمية مليارات من المستهلكين وملايين التجار ، حاليًا 3.2 مليار مستخدم ، يغطي 40 ٪ من سكان العالم.نظرًا لأن المستهلكين والتجار يتبنون تدريجياً محافظ رقمية ، فإن استخدام حسابات التحقق التقليدية وبطاقات الائتمان وبطاقات الخصم وحسابات التاجر المباشر سوف ينخفض.

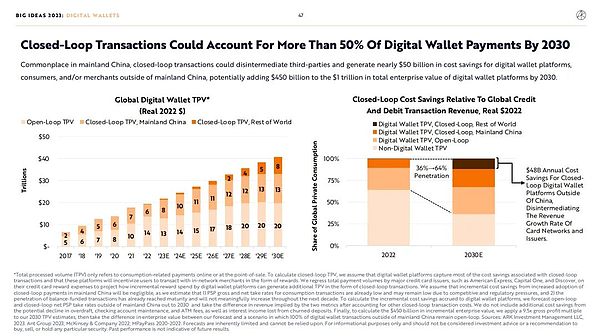

يمكن للمحافظ الرقمية أن تغير بشكل أساسي طبيعة معاملات الدفع التقليدية – مما يمنح الوسطاء الماليين.

يمكن أن توفر المحافظ الرقمية حلقة مغلقة لأكثر من 50 ٪ من معاملات الدفع ، مما سيوفر السوق حوالي 50 مليار دولار.بحلول عام 2030 ، يمكن أن تزداد قيمة شركات المحفظة الرقمية بمقدار 450 مليار دولار إضافي من 1 تريليون الحالي.تظهر أبحاث ARK أن عدد مستخدمي المحفظة الرقمية سوف ينمو بمعدل سنوي يبلغ 8 ٪ ، حيث وصل إلى 65 ٪ من سكان العالم بحلول عام 2030.

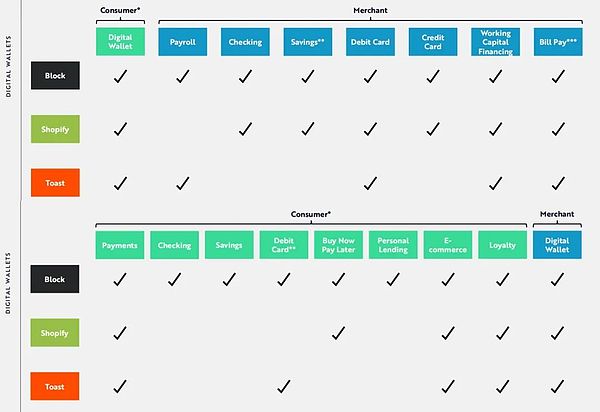

تطبيقات البرمجيات الرأسية هي مجموعة من الحلول المصممة لتلبية احتياجات الصناعة المحددة ، مثل Block و Shopify و Toast.في الوقت الحالي ، تتوسع تطبيقات البرامج الرائدة الرائدة بسرعة إلى الخدمات المالية على كل من المستهلكين والتجار.من خلال شبكة ثنائية الاتجاه ، يمكن لهذا البرنامج تعزيز معاملات الحلقة المغلقة من المستهلكين إلى التجار والتجار للموظفين والموظفين إلى التجار.

يعتقد ARK أن المحافظ الرقمية على هذه التطبيقات ستمكن من نظام الدفع البيئي المغلقة تمامًا.وفقًا لأبحاث ARK ، ستنمو مدفوعات المستهلكين المغلقين ، والبنوك التجارية وأجور الموظفين/المدفوعات بمعدل 22 ٪ -33 ٪ سنويًا ، من 7 مليارات دولار في 2023 إلى 270 في 2030-50 مليار دولار.

فيما يلي النقاط الرئيسية:

4.2 توحيد الخدمات التجارية والمالية وتوسيع خدمات استهلاك المستخدم

تعد كل من منصات جذابة تستخدم المحافظ الرقمية والمتسرب والخبز المحمص التي من المحتمل أن تستخدم المحافظ الرقمية باعتبارها جوهر توصيل المستهلكين والتجار والنظم الإيكولوجية للموظفين.بالإضافة إلى دعم العمليات التجارية الأساسية ، فإنها تركز على المحافظ الرقمية ، أو العمل مع البنوك الشريكة وشركات التكنولوجيا ، أو تنشيط تراخيصها المصرفية الخاصة بها ، وبالتالي القضاء على المؤسسات المالية التقليدية غير الفعالة التي تتفاعل مع عدد لا يحصى من التجار.

في الوقت نفسه ، لا يمكن لتطبيقات البرمجيات العمودية تحقيق شبكة تجارية ضخمة فقط ، ولكن أيضًا بناء شبكة مستهلكين أمامية من خلال المحافظ الرقمية.من خلال توسيع نطاق الشبكات التجارية والمستهلكين في وقت واحد ، يتم إغلاق تطبيقات البرمجيات الرأسية وتصبح نظام التشغيل لهذه الشبكات الثنائية.

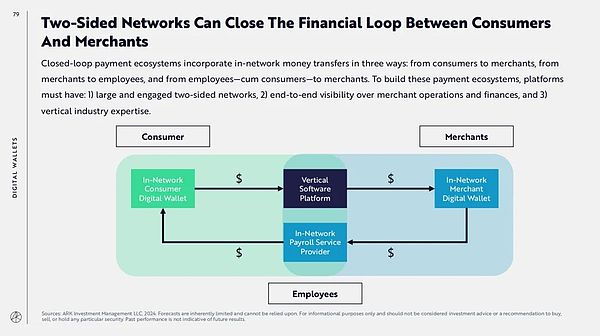

4.3حلقة مغلقةيدفعالنظام البيئي

يجمع النظام الإيكولوجي للدفع الحلقة المغلقة بين تحويل الأموال داخل الشبكة بثلاث طرق: من المستهلكين إلى التجار ، من التجار إلى الموظفين ، ومن الموظفين والمستهلكين إلى التجار.لإنشاء هذه النظم الإيكولوجية للدفع ، يجب أن يكون لدى المنصة: شبكة ثنائية كبيرة ونشطة ؛

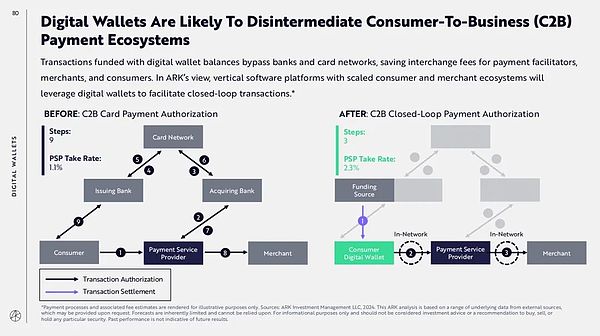

تتجاوز المعاملات التي تستخدم أرصدة المحفظة الرقمية شبكات البطاقات المصرفية والبنوك ، وتوفير رسوم المعاملات لمقدمي خدمات الدفع والتجار والمستهلكين.في عرض Ark ، يمكن للبرمجيات الرأسية مع نظام إيكولوجي للمستهلكين والتجار على نطاق واسع الاستفادة من المحافظ الرقمية بشكل أفضل لتعزيز معاملات الحلقة المغلقة وتحقيق أقصى أرباح.

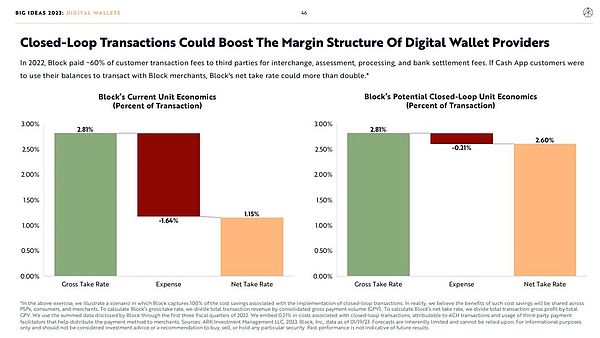

في عام 2022 ، دفعت الكتلة ما يقرب من 60 ٪ من رسوم معاملات العملاء إلى أطراف ثالثة للتبادل والتقييم والمعالجة ورسوم التسوية المصرفية.إذا سمح تطبيق App Cash Cash الذي يتجه نحو المستهلكين في Block للمستخدمين بالتداول مع التجار كتلة باستخدام أرصدةهم ، فقد يكون صافي رسوم Block أكثر من ضعف.

يعد النظام الإيكولوجي للدفع المغلقة شائعًا في الصين ، والذي يمكنه إلغاء الدور الوسيط للأطراف الثالثة وتوفير ما يقرب من 50 مليار دولار في منصات المحفظة الرقمية والمستهلكين و/أو التجار خارج الصين في عام 2030. من منصات المحفظة الرقمية يمكن أن تزيد بمقدار 450 مليار دولار.

بالإضافة إلى ذلك ، في تقرير 2024 ، أضافت ARK الخدمات المالية خصيصًا للتجار والراتب/دفع الموظفين التجاريين إلى النظام الإيكولوجي للدفع المغلق.

وفقًا لأبحاث Ark ، ستزداد إيرادات Block Square و Shopify و Toast بنسبة 22 ٪ سنويًا على مدار السنوات السبع المقبلة ، من 7 مليارات دولار في عام 2023 إلى 27 مليار دولار في عام 2030.بحلول عام 2030 ، ستولد الشركات المدفوعة على حلقة الحلقة المغلقة مثل مدفوعات المستهلكين والخدمات المالية التجارية وأجور الموظفين/المدفوعات 23 مليار دولار من الإيرادات ، مما يزيد من نمو الإيرادات السنوية من 22 ٪ إلى 33 ٪.

5. اكتب في النهاية

على الرغم من أن صناعة blockchain العامة لن تتمتع بلحظة “iPhone” مثل الذكاء الاصطناعي ، فإن تأثيرها على تحويل البنية التقليدية (وخاصة البنى المالية التقليدية) سيكون بعيد المدى ، على الرغم من أن هذا طريق طويل الأجل للتغيير.

سيبدأ هذا المسار بالمدفوعات المالية ، وهي شركة الدفع الأكثر مباشرة ، أو الأكثر قدرة على تحقيق القيمة ، هي شركة الدفع.

من منظور صندوق وول ستريت ، قامت شركات المحفظة الرقمية التي لديها حاليًا بالمستهلكين/التجار على كلا الطرفين ، حولت نظام الدفع التقليدي من خلال StableCoins أو شبكات التسوية الداخلية ، بعد الجمع بين إمكانيات دفع التشفير/blockchain. ينعكس إحضار الشركة في سعر سهم الشركة.

هذه هي الطريقة الأكثر مباشرة لصندوق وول ستريت لالتقاط قيمة صناديق وول ستريت ، كما أنه يمكن رؤية التشفير على أفضل وجه في العالم لتحقيق التبني الجماعي. في سولانا بعد أن أطلقت PayPal stablecoin.