Auteur: Prathik Desai, Source: Dispatch des jetons

Cet article explorera le rapport financier du deuxième trimestre 2025 de Galaxy Digital, qui se prépare à une transformation majeure.De son cœur de métier (Contribue 95% des revenus, mais la marge bénéficiaire est inférieure à 1%) Tournez-vous vers un nouveau modèle commercial qui promet un ratio de revenus et de dépenses super élevés.

résumé

résumé

-

Les activités de négociation de la crypto de Galaxy ont généré 8,7 milliards de dollars de revenus, mais seulement 13 millions de dollars de bénéfices (La marge bénéficiaire n’est que de 0,15%), tandis que les dépenses de rémunération trimestrielles sont18,8 millions de dollars—— Le flux de trésorerie de l’activité principale est négatif.

-

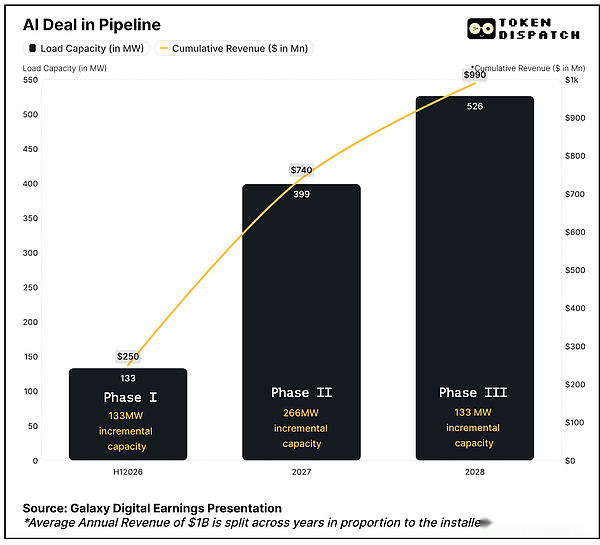

Transformation de l’IA: un accord de 15 ans avec Coreweave a signé un accord de capacité de 526 MW, promettant d’atteindre un chiffre d’affaires annuel moyen de plus de 1 milliard de dollars américains en trois phases à partir du premier semestre de 2026, avec une marge bénéficiaire pouvant atteindre 90%.

-

Dans un marché avec une offre limitée, Galaxy contrôle 3,5 GW de la capacité d’énergie du Texas et la demande du centre de données devrait quadrupler d’ici 2030.

-

1,4 milliard de dollars de financement de projet ont été obtenus, validant la viabilité commerciale et éliminant les risques d’exécution.

-

Le modèle actuel s’appuie sur les bénéfices du Trésor cryptographique (198 millions de dollars au deuxième trimestre) pour financer les opérations, car les transactions à forte intensité de capital paient peu.

-

Les actions ont augmenté de 17% avant de retomber car les investisseurs devraient attendre le premier semestre de 2026 pour voir des revenus supplémentaires.

Lorsque vous regardez les revenus du deuxième trimestre de Galaxy Digital, une chose qui est facile à ignorer: c’est ce qui se passe ensuite.En y regardant de plus près, vous verrez que la société, dirigée par Michael Novogratz, est à un tournant dans la transition des transactions cryptographiques cycliques à des revenus d’infrastructure d’IA plus stables.

Mine d’or de l’infrastructure d’IA

Mine d’or de l’infrastructure d’IA

Galaxy Digital subit l’une des plus grandes transformations commerciales de l’espace cryptographique – des entreprises de négociation à faible marge aux centres de données d’IA à marge haute.

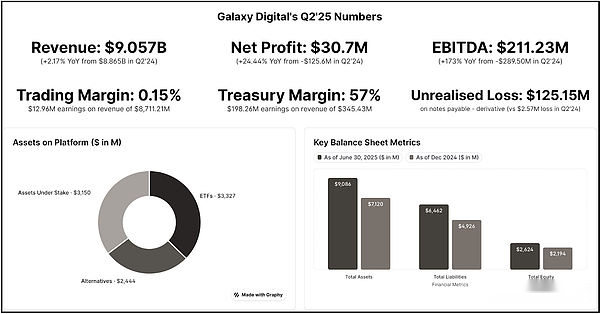

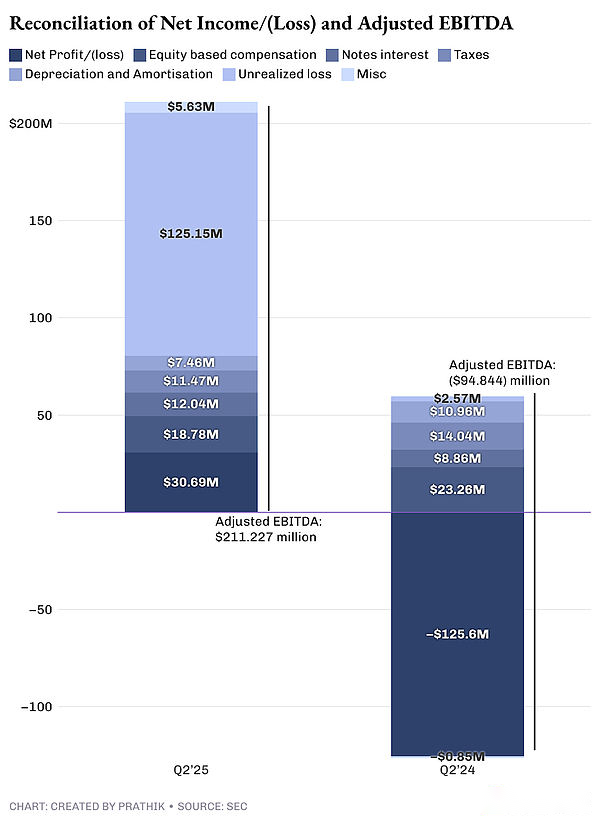

Galaxy a enregistré 31 millions de dollars de bénéfice net pour le trimestre, avec l’EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement) de 211 millions de dollars après avoir ajusté les dépenses non réalisées et non réalisées.

Sur le total des revenus, son entreprise de négociation n’a gagné que 13 millions de dollars, contre 8,7 milliards de dollars de ventes, avec une marge de mince à seulement 0,15%.Cela signifie que 95% de ses revenus apportent peu de profit.

Sur le total des revenus, son entreprise de négociation n’a gagné que 13 millions de dollars, contre 8,7 milliards de dollars de ventes, avec une marge de mince à seulement 0,15%.Cela signifie que 95% de ses revenus apportent peu de profit.

En comparaison, leur nouveau contrat du centre de données d’IA promet en moyenne plus d’un milliard de dollars de revenus par an, ce qui entraînera une marge bénéficiaire de 90%.

Bien que je sois très optimiste quant à la création d’IA et de capacités informatiques hautes performances, je pense que les marges bénéficiaires promises sont trop exagérées.Ce n’est pas mon hypothèse.Vous pouvez le combiner avec les meilleurs opérateurs de centre de données d’IA du trimestreÉquinixetImmobilier numériqueComparaison des marges bénéficiaires rapportées de 46 à 47%.

Cependant, je pense toujours que cette direction est correcte. C’est purement du point de vue de la génération de revenus.Actuellement, la plupart des revenus de Galaxy proviennent de ses activités commerciales, ce qui est coûteux et a de faibles marges bénéficiaires.La plupart de ses bénéfices (revenus moins dépenses) proviennent de ses secteurs du Trésor et des entreprises.

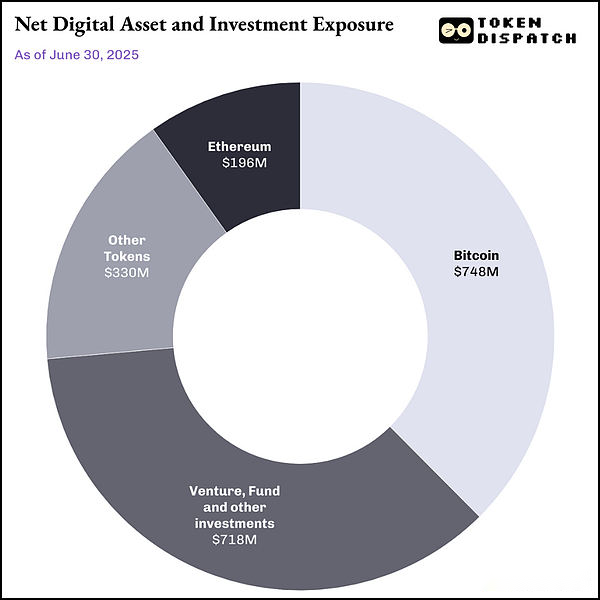

Le secteur du Trésor comprend des investissements dans les actifs numériques et les activités minières, les investissements en actions et les bénéfices et la perte réalisés et non réalisés de ces actifs numériques et des investissements en actions.

Son trésor de 2 milliards de dollars est à la fois un véhicule d’investissement et une source stratégique de financement dans des conditions de marché favorables.

La division a généré des revenus de 198 millions de dollars (à l’exclusion des revenus non réalisés non réalisés).Contrairement aux sociétés purement cryptographiques, l’activité de trésorerie de Galaxy lui permet d’acquérir des fonds en vendant des actifs du Trésor à un calendrier stratégique.

La division a généré des revenus de 198 millions de dollars (à l’exclusion des revenus non réalisés non réalisés).Contrairement aux sociétés purement cryptographiques, l’activité de trésorerie de Galaxy lui permet d’acquérir des fonds en vendant des actifs du Trésor à un calendrier stratégique.

C’est ainsi que j’ai découvert le Trésor du cryptage de GalaxyMichael SaylorLe trésor bitcoin est complètement différent.L’approche «Buy, Hold and Never Sell» de la stratégie a réalisé des gains non réalisés de 14 milliards de dollars au trimestre.Mais tout cela n’est que du profit du livre.Les actionnaires de stratégie ne peuvent pas obtenir une action du bénéfice non réalisé de 14 milliards de dollars.

La situation avec la galaxie est différente.Il achète et détient non seulement des actifs cryptographiques dans le Trésor, mais les vend également stratégiquement, entraînant des bénéfices réalisés.C’est de l’argent réel que les actionnaires peuvent partager.

Pourtant, je pense que le secteur du Trésor de Galaxy est une source de revenus peu fiable.Tant que le marché de la cryptographie est à son meilleur, le secteur continuera de générer des revenus.Mais ni les marchés traditionnels ni cryptographiques ne fonctionnent de cette manière.Le marché est au mieux cyclique, ce qui rend ces rendements fortement dépendants de l’état du marché de la cryptographie.

C’est pourquoi Galaxy a besoin de sa transformation de l’IA pour réussir parce que son modèle actuel n’est pas durable.

Opportunités de marché

Galaxy s’est positionné à l’intersection de deux énormes tendances: la demande explosive d’informatique de l’IA et les pénuries de longue date d’infrastructure électrique aux États-Unis.La demande du centre de données mondiales devrait quadrupler de 55 GW en 2023 à 219GW en 2030, selon un rapport de McKinsey.

Les grands fournisseurs de services cloud (hyperscalers) prévoient investir 800 milliards de dollars dans les dépenses en capital (CAPEX) dans les centres de données d’ici 2028, une augmentation de 70% par rapport à 2025, mais sont limités par l’offre d’électricité.

L’avantage de la galaxie est que sa capacité potentielle de 3,5 GW sur le campus d’Helios au Texas est suffisante pour alimenter plus de 700 000 ménages de l’État.Helios a reçu 800 MW d’approbation, et 2,7 GW supplémentaires sont à l’étude par la Texas Electricity Reliability Commission (ERCOT), qui permet à Galaxy de contrôler certaines des plus grandes capacités d’énergie disponibles sur le marché des infrastructures d’IA limitées.

Le chemin de transformation de Galaxy est basé sur un accord de 15 ans avec Coreweave, l’un des plus grands accords d’infrastructure d’IA de l’industrie.Coreweave s’est engagé à utiliser 526 MW de capacité informatique clé en trois phases.

Le chemin de transformation de Galaxy est basé sur un accord de 15 ans avec Coreweave, l’un des plus grands accords d’infrastructure d’IA de l’industrie.Coreweave s’est engagé à utiliser 526 MW de capacité informatique clé en trois phases.

90% des marges bénéficiaires attendues sont attribuées à l’infrastructure du centre de données une fois construiteActifs légersnature opérationnelle.

Je vois un énorme risque dans les transactions de Coreweave: l’exécution.Tout comme je pensais à la façon dont Galaxy aurait besoin de collecter des fonds, de planifier et d’exécuter, la société avait autorisé le premier obstacle.

Je vois un énorme risque dans les transactions de Coreweave: l’exécution.Tout comme je pensais à la façon dont Galaxy aurait besoin de collecter des fonds, de planifier et d’exécuter, la société avait autorisé le premier obstacle.

Le 16 août, Galaxy a servi avec succès Helios Data CenterComplété1,4 milliard de dollars de financement de projet, qui a reçu les fonds nécessaires pour terminer la première phase de construction.Cela me donne plus de confiance dans la façon dont cela peut aider à éliminer les risques de financement critiques et à vérifier la viabilité commerciale du projet Helios.

Équation des flux de trésorerie

Les flux de trésorerie actuels de Galaxy expose le manque de fiabilité de ses activités de négociation, tout en soulignant pourquoi l’infrastructure d’IA offre une véritable stabilité financière.

L’entreprise avait 1,18 milliard de dollars en espèces et en stablecoins à la fin du deuxième trimestre, ce qui semble beaucoup, mais il y a plus de détails derrière.L’activité de négociation de Galaxy adopte un modèle à forte intensité de capital, et les prêts sur marge nécessitent une grande quantité de réserves de trésorerie.La plupart de ces 1,18 milliard de dollars ne sont pas à la discrétion.

Le flux de trésorerie disponible réellement généré par la galaxie est minime.Après avoir payé 14,2 millions de dollars de frais d’intérêt et de besoins opérationnels en cours, l’entreprise principale a presque éclaté même en espèces.

Cela fait que Galaxy doit s’appuyer sur l’appréciation du marché de la cryptographie, c’est-à-dire ses opérations de trésorerie et d’exploitation minière, générant des revenus à partir de nature cyclique et imprévisible inhérente pour financer les opérations.Et la structure contractuelle en trois étapes de Corewave et la nature à profit élevé de ses activités sont susceptibles de créer immédiatement des flux de trésorerie positifs.

Même si la marge bénéficiaire n’est pas aussi élevée que 90%, une marge bénéficiaire de 40 à 50% plus raisonnable est encore plus fiable et stable que le secteur du Trésor cyclique.

Contrairement aux transactions qui nécessitent des investissements en capital continu dans le fonds de roulement et les infrastructures techniques, les opérations du centre de données génèrent des espèces qui peuvent être réinvesties dans l’expansion ou retournées aux actionnaires.

Le récent financement du projet Helios de Galaxy contribue à résoudre les problèmes de flux de trésorerie.En obtenant des fonds de construction dédiés, Galaxy sépare le développement des infrastructures à partir de ses besoins en trésorerie d’exploitation.Cela est impossible dans l’expansion des activités commerciales, car elle nécessite un capital de bilan qui rivalise directement avec d’autres besoins commerciaux.

Détails des frais

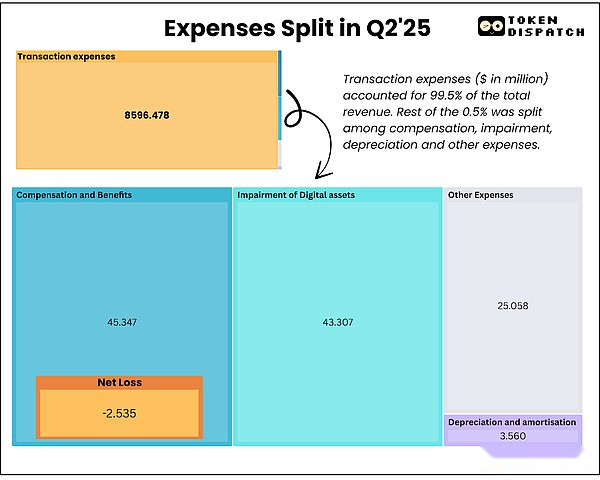

Les dépenses totales dans le secteur des actifs numériques sont de 8,714 milliards de dollars, les frais de transaction représentant la grande majorité (8,596 milliards de dollars). Ce sont des coûts purement à main avec peu de chances d’augmenter les prix.Étant donné qu’ils sont inévitables dans les entreprises commerciales marchandises et que les spreads continuent de se comprimer, Galaxy peut difficilement optimiser ces coûts.

Plus inquiétant, les frais de rémunération trimestriel comprennent 18,8 millions de dollars d’incitations en actions, qui doivent être payées en espèces.Cela signifie que Galaxy dépense plus pour la rétention des talents que les revenus générés par son principal activité (13 millions de dollars).

Plus inquiétant, les frais de rémunération trimestriel comprennent 18,8 millions de dollars d’incitations en actions, qui doivent être payées en espèces.Cela signifie que Galaxy dépense plus pour la rétention des talents que les revenus générés par son principal activité (13 millions de dollars).

La transformation de l’infrastructure d’IA aidera à changer cela.Une fois l’installation mise en service, le coût de la modification requis pour les opérations du centre de données est minime.

Par exemple, l’intégralité de l’activité d’actifs numériques de Galaxy avait ajusté le bénéfice brut de 71,4 millions de dollars au deuxième trimestre.Et avec une utilisation complète, les première et deuxième phases d’Hélios (environ 400 MW) pourraient générer 180 millions de dollars de revenus trimestriels, avec une complexité opérationnelle et un coût seulement une fraction de sa complexité opérationnelle et de son coût.

Réaction du marché

Les actions Galaxy ont augmenté modestement de 5% dans les 24 heures après avoir annoncé des bénéfices du deuxième trimestre et ont bondi d’environ 17% la semaine suivante avant que les investisseurs ne retirent leurs fonds.

Cela est probablement dû au fait que les investisseurs se rendent compte que 180 millions de dollars sur les 211 millions de dollars des bénéfices proviennent des ajustements non monétaires et des gains du Trésor, plutôt que des améliorations opérationnelles.

Les investisseurs n’ont peut-être pas pris en considération la transformation complexe de l’infrastructure d’IA de Galaxy, car aucun revenu significatif du centre de données ne devrait le faire jusqu’au premier semestre de 2026.

Compte tenu de ce qui arrive, je suis toujours optimiste quant au sentiment à long terme.

La capacité supplémentaire de 2,7 GW dans l’étude ERCOT suggère que Galaxy vise à consolider sa position en tant que fournisseur d’infrastructures à long terme, pas seulement un opérateur d’installation unique.

Après le développement complet, l’échelle des affaires du Texas de Galaxy est comparable à certains des plus grands campus du centre de données hyperscale exploités par Amazon, Microsoft et Google.Cette échelle pourrait fournir des puces de négociation pour les négociations avec plus de sociétés d’IA tout en créant une efficacité opérationnelle pour améliorer les marges bénéficiaires.

L’expertise crypto-native de l’entreprise lui donne une position unique dans la coupe transversale des technologies émergentes de l’IA et de la blockchain.

La route vers le futur

Galaxy fait un énorme pari, soit ou ou à l’on.

Si la transformation des infrastructures d’IA réussit, elle passera d’une société commerciale à but lucratif vers une machine à créer des espèces.S’il échoue, ils dépenseront des milliards de dollars pour construire des biens immobiliers coûteux au Texas, et leurs principales entreprises seront lentement épuisées.

Le financement du projet de 1,4 milliard de dollars vérifie la confiance externe, mais je me concentre sur deux mesures clés: peuvent-ils réellement livrer 133 MW d’installations d’IA d’ici le premier semestre de 2026, et que cette marge de 90% sera-t-elle maintenue lorsqu’elle commencera à payer pour les coûts d’exploitation réels?

Les opérations actuelles fournissent des flux de trésorerie suffisants pour maintenir les opérations, mais le marché de la cryptographie doit continuer à se renforcer afin de faire des investissements de croissance significatifs.Les opportunités d’infrastructure d’IA promettent de fournir un potentiel de création de revenus stable et fiable, et leur succès dépend entièrement de l’exécution dans les 18 à 24 prochains mois.

Le financement du projet récent élimine un risque d’exécution important, mais Galaxy doit désormais prouver qu’ils peuvent transformer avec succès l’infrastructure minière de crypto en installations informatiques de l’IA de niveau d’entreprise afin d’amener les investisseurs à parier sur les paris à long terme.