分散型ファイナンス(DEFI)は、ブロックチェーンとスマートコントラクトテクノロジーを通じてポイントツーポイントの金融システムを構築し、銀行などの集中的な仲介者を排除するよう努め、それによりコストと処理時間を削減します。多数のDefiプロトコルの中で、Aaveは主要な貸出プラットフォームとして際立っています。

Stani Kulechovが率いるAaveのチームは、2017年11月に「Ethlend」という名前で発売され、Aave(Finnish Meange「Ghost」)と改名されました。Ethereum Ecosystemの非義務融資契約として、Aaveはユーザーが1つの暗号資産で別の資産を貸すことができますが、貸し手は流動性を提供することで利益を得ることができます。この記事では、Aaveの開発履歴と現在の状況を体系的に整理し、従来の金融に対する利点を詳細に比較します。

1。Aaveの開発履歴

-

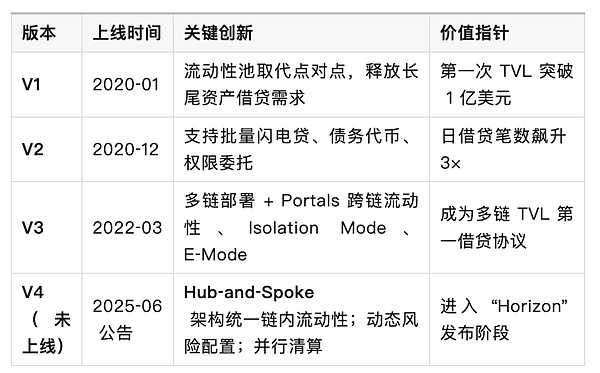

2017年:Stanikulechovは、ピアツーピアの貸付プラットフォームであるEthlendを立ち上げ、ICOを通じて1600万ドルを調達しました。2018年、EthlendはAave(「Ghost」を意味する)と改名され、元のLendトークンを1:100の比率でAaveに置き換えました。

-

2020年1月:AAVEV1メインネットワークが正式に開始され、流動性プールモデルが導入され、ユーザーが他のユーザーがモートローンを過剰に削除できるようにプールに暗号資産を預け入れることができるため、資本使用の効率を大幅に改善します。

-

2020年12月:AAVEV2がリリースされ、トランザクションコストがさらに削減され、バッチライトニングローンなどの新機能が追加されました。その中で、Lightning Loanは2020年にAaveによって開始された最初の革新的な機能です。ユーザーは前もって担保なしで資金を借りることができ、同じトランザクションの元本と関心しか返済できません。

-

2022年3月:AAVEV3はリリースされ、クロスチェーン機能とリスク制御の改善に焦点を当てています。V3はマルチチェーンの展開をサポートし、Ethereum Layer2ネットワーク(Arbitrum、Optimismなど)およびその他のLayer1 Chains(Polygon、Fantomなど)と互換性があります。同時に、V3はクロスチェーンの「ポータル」機能を導入し、ユーザーは「イーサリアムメインネットワークに預け入れ、ポリゴンを借り、雪崩で返済」することができ、資産の流動性と裁定効率を大幅に改善しました。

-

2023年7月:Aaveは、ネイティブの分散型Stablecoin GHOを起動します。GHOは、さまざまな資産を担保することで鋳造でき、すべての利息収入は契約DAOに属します。同じ月に、Aaveコミュニティは、PayPalが発行した米ドルのStablecoin Pyusdに接続することも投票し、伝統的な金融機関との協力のペースを取りました。

-

Future(2025年に予想):AaveはV4バージョンをリリースし、新しい「ハブアンドスポーク」アーキテクチャを導入します。V4では、各ネットワーク(Ethereumや各Layer2など)には統一された流動性ハブ(ハブ)があり、異なる「放射測定」市場接続ハブは特別な資産または戦略の構成をサポートし、V3の各市場での流動性サイロの状況を破ります。このアーキテクチャは、資本の利用をさらに改善し、ガバナンスプロセスを簡素化し、安定、デリバティブ、実際の資産向けの専用市場などの革新的な製品を促進します。

2025年5月の時点で、AaveのTotal Lock-in Value(TVL)は260億米ドルを超えて新しい高値に達し、Defi分野で最も重要な貸付契約の1つになりました。

V4ハイライト:「流動性ハブ(HUB)」は、資本効率を確保するために多様な「スポーク」によって呼ばれる単一のチェーンにインストールされますが、RWA、Eモード、Vaultなどのカスタマイズされたシナリオもサポートします。

2。Aaveの現在の状況

Aaveは現在、世界中のユーザーが複数のネットワークで流動性プロバイダー(預金者)または借り手の役割を果たすことができる、分散型の非根治的統合流動性プロトコルになり、そのコア機能は次のとおりです。

-

流動性プール:ユーザーは、変動する利益を獲得するために、契約の資産プールに暗号資産を預金します。借り手は、ローンを取得するために過剰な住宅ローンを提供します。Aaveのアルゴリズムは、市場の需要と供給に基づいて預金金利と貸付金利を動的に調整し、分散型金利発見メカニズムを達成します。

-

雷ローン:Aaveの最初のフラッシュローンを使用すると、ユーザーは担保なしで借りて、同じトランザクションでそれを返すことができます。このメカニズムは、第2レベルの裁定、クリアリングと救助、複雑な組み合わせトランザクションをサポートし、Defiのユニークなツールになります。

-

Gho Stablecoin:GHOは、Aaveエコシステムのネイティブ分散型の馬術材です。ユーザーは、V3市場に預けられた暗号資産を担保することでGHOを造り、担保された資産によって生成された利子を維持できます。GHOはコミュニティによって管理されており、その買い戻しの利子は合意の金庫を補完するために使用され、それによりAaveの長期的な開発に対する財政的支援を提供します。

-

ガバナンスメカニズム:Aaveトークンは、Aaveプロトコルのガバナンストークンです。保有者は、分散型の自治組織(DAO)に投票して、新しい資産の導入、パラメーターの変更、新しい機能の有効化など、契約の方向を決定することができます。このコミュニティ主導のガバナンスは、プロトコルの透明性と自律的な進化を保証します。

-

クロスチェーンエクステンション:Aaveは、Ethereum Main NetworkおよびAvalanche、Polygon、Arbitrum、Optimism、Fantomなどの複数のチェーンに展開されています。各チェーン間のブリッジと相互運用性の設計により、ユーザーはさまざまなネットワーク間で利益を得ることができます。

-

安全対策:Aaveプロトコルはいくつかのトップセキュリティ会社によって監査されており、世界中のホワイトハットハッカーにリスクを発見するように促す脆弱性賞金プログラムを持っています。さらに、Aaveの「安全モジュール」により、ユーザーはAaveトークンを誓約し、契約に追加の保証を提供できます。資金不足がある場合、セキュリティモジュールのステーキングプールを使用して損失を補うことができ、染み込んだ人は寛大な報酬を受け取ります。

3。他の貸付契約との比較

結論は:Aave TVLはまだはるかに先にありますが、MorphoはVaultsの集約とCEXシナリオ協力を通じて「起動と追い越し」を達成しています。Compoundは、単一のベンチマーク資産モデルで機関のユーザーを引き付けます。

4。従来の財政と比較したAave(defi)の利点

集中型機関に依存している従来の金融システムと比較して、AaveなどのDefiプロトコルには重要な利点があります。

-

地方分権化と非拡張:従来の貸付には、銀行や証券会社などの仲介者が必要であり、このプロセスは面倒であり、高い取り扱い料金があります。 AAVEは、サードパーティの承認と監護権なしに、スマートコントラクトを通じてピアツーピアトランザクションを可能にします。借入と返済はチェーン上で自動的に実行され、ユーザーは信用レビューや長いKYCプロセスなしでグローバルな金融活動に参加するために、暗号ウォレットに接続するだけでいいです。

-

開放性と包含:従来の金融は通常、しきい値を高く設定しているため、銀行口座や信用履歴のない人々がサービスを取得することを困難にします。対照的に、AaveなどのDefiプラットフォームは、地理的な制限なしにインターネット接続を持つユーザーに開放されています。たとえば、世界中のユーザーは、Aaveを通じていつでも暗号資産を預け入れて借りることができ、銀行支店や労働時間の対象とはなりません。

-

透明性と監査可能性:従来の金融機関はしばしば運用の透明性を欠いており、通常の顧客は内部プロセスと資本の流れを理解することが難しいと感じています。AAVEプロトコルの各トランザクションと資本の流れは、パブリックブロックチェーンに記録され、プロトコルコードをオープンソースを確認できます。誰でもスマートコントラクトロジックとすべてのトランザクションレコードを監査して、プロトコルが透過的に実行され、ブラックボックス操作を排除できることを確認できます。

-

効率と即時性:従来のローンの承認と国境を越えた支払いには、高い取り扱い手数料を伴う数日または数週間かかる場合があります。Aaveは、スマートコントラクトを通じて即座にマッチングローンとローンローンを達成し、Lightningローンは1つのブロックで貸出プロセスを完了することができます。この近距離の資本売上高は、資本使用の効率を大幅に改善し、ユーザーは長い間待たずに流動性を得ることができます。

-

革新的な金融ツール:Aaveは、無担保裁定を可能にするLightningローンなどの革新的な製品の発売を続けており、高効率モデル(Eモード)は、同様の資産の借入率を98%に増加させます。また、そのモジュラー設計により、プロトコルを他のdefiエコシステム(uniswap、curveなど)にシームレスに接続することもでき、クロスプロトコルアービトラージや収入の集約などのさまざまな戦略を導き出し、従来の金融サイクルをはるかに超える製品の反復速度を作成します。

-

ユーザーコントロールと資産の自律性:従来の銀行システムでは、顧客資産は銀行やその他の機関によって管理されています。紛争またはポリシーの変更が発生すると、個人資産が凍結されたり、流用したりすることがあります。非義務契約として、Aaveは常にプライベートキーを持ち、資金が契約に預けられた後、スマート契約のプリセットルールに従ってのみ運用します。これは、ユーザーが資産を完全に制御し、仲介者の信頼に依存していないことを意味します。

V.課題とリスク

多くの利点にもかかわらず、Aaveは次の課題にも直面しています。

-

スマートコントラクトリスク:DEFIプロトコルコードの脆弱性により、資金が盗まれたり紛失したりする可能性があります。AAVEは複数のセキュリティ監査と脆弱性賞金プログラムを通じてリスクを大幅に削減しますが、どのソフトウェアも必然的に欠陥があり、ユーザーはまだ注意する必要があります。

-

市場のボラティリティ:暗号資産の価格は激しく変動し、担保の価値は突然低下し、自動清算を引き起こす可能性があります。Aaveは、ローンのセキュリティを確保するために過剰な担保を必要としますが、市場が急激に低下すると、借入ポジションは依然として閉鎖を余儀なくされる可能性があります。この清算メカニズムはプロトコルの安定性を維持していますが、通常のユーザーに追加のリスクをもたらす可能性もあります。

-

規制の不確実性:現在の規制の枠組みとのdefi紛争の分散特性。現在の金融規制は主に管轄区域の制限に基づいており、クロスチェーンの匿名のトランザクションをカバーすることは依然として困難です。将来、Aaveなどの契約は、分散化とコンプライアンスのバランスを見つける必要があるマネーロンダリングアンチマネーロンダリング(AML)や証券法などのコンプライアンス圧力に直面する場合があります。

-

使用の複雑さ:ブロックチェーンエクスペリエンスを欠いているユーザーの場合、Aaveの概念と運用プロセスは比較的複雑です。たとえば、稲妻と高効率モデルでは、スマートコントラクトと取引の原則を理解する必要があり、学習コストが高くなります。プロトコルの柔軟性が高いことは、急な学習曲線も意味します。これは、新しいユーザーにとって特に困難です。

6。将来の見通し

今後、Aaveはイノベーションを通じてリーダーシップを維持し続けます。

技術レベルAave V4の発売により、クロスチェーンハブ(ハブ)統一流動性、さまざまな特別市場(スポーク)が特定の資産グループにサービスを提供する新しいデザインがもたらされます。この構造は2025年に徐々に実装されると予想されており、資金調達の効率と柔軟性をさらに向上させることが期待されています。

アプリケーションレベル、Aaveは、従来の金融機関や新興プロジェクトと積極的に協力しています。たとえば、2024年初頭、Aaveコミュニティは、PayPalが発行した米ドルのStablecoin Pyusdに接続することに投票し、Stablecoinsと主流の支払いエコシステムの相互接続を調査しました。同時に、Aaveは、StablecoinsとReal World Assetsをプロトコルに導入するためのブリッジングメカニズムをサポートしています。

規制と競争一方で、Aaveは、グローバルな規制環境の締め付けに対処し、コンプライアンスの構築を強化し、化合物やモルフォなどの競合他社の課題の下で革新を続ける必要があります。全体として、ブロックチェーンテクノロジーと債務の改善により、Aaveは従来の金融と分散型ファイナンスをつなぐ橋になると予想され、グローバルユーザーにより民主的で効率的で透明な金融サービスを提供します。