Autor: Sam Broner, socio de inversión de A16Z Crypto;

Los pagos de hoy están dominados por los guardianes que cobran altas tarifas que socavan la rentabilidad de cada negocio con el que entran en contacto y defienden estos gastos en nombre de la universalidad y la conveniencia, mientras sofocan la competencia, limita la creatividad de los constructores.

Stablecoins puede hacerlo mejor.

Stablecoins tiene tarifas más bajas, más competencia para los proveedores de pagos y más accesibilidad.Como Stablecoins reduce los costos de transacción a casi cero, pueden sacar a las empresas de la fricción de las alternativas existentes.Las personas que usan stablecoins comenzarán con las empresas más afectadas por los métodos de pago actuales, este proceso interrumpirá la industria de pagos.

Stablecoins se ha convertido en la forma más barata de transferir dólares estadounidenses.El mes pasado, 28.5 millones de usuarios independientes de Stablecoin enviaron más de 600 millones de transacciones.Los usuarios de Stablecoin se distribuyen en casi todos los países, y usan stablecoins porque proporcionan una forma segura, barata y antiinflation resistente a ahorrar y consumir.Además del efectivo y el oro, Stablecoins son el único método de pago ampliamente adoptado que se puede ejecutar sin un guardián, como un banco, una red de pago o un banco central.Mientras tanto, las stablecoins son programables, escalables e integradas sin permiso: cualquiera puede ayudar a construir una plataforma de pago Stablecoin en la pista de pago de Stablecoin.

Esta interrupción puede llevar tiempo, pero puede suceder más rápido de lo que muchas personas esperan.Las empresas como restaurantes, minoristas, empresas y procesadores de pagos se beneficiarán más de la plataforma Stablecoin y los márgenes de ganancias mejorarán significativamente.Esta demanda impulsará la adopción, y a medida que la adopción de stablecoin continúe aumentando, los otros beneficios de Stablecoin (composibilidad de licencias y una programabilidad mejorada) traerán más beneficios a los usuarios, empresas y productos en la cadena a medida que continúan aumentando.Compartiré más razones y métodos a continuación, primero introduciré algunos antecedentes en la industria de pagos.

Pista de pago

• Canales de pago: tecnología, reglas y redes que procesan transacciones

• Procesador de pago: operadores en pistas de pago que facilitan las transacciones

• Proveedor de servicios de pago: una entidad que proporciona acceso al sistema de pago a usuarios finales u otros sistemas

• Soluciones de pago: productos proporcionados por proveedores de servicios de pago

• Plataforma de pago: un conjunto de soluciones de pago relacionadas que cubren proveedores, procesadores y pistas

Antecedentes de la industria de pagos

La escala de la industria del pago no puede subestimarse.En 2023, la industria de pagos globales procesó 3.4 billones de transacciones por valor de hasta $ 1.8 billones, generando $ 2.4 billones en ingresos.Los pagos con tarjeta de crédito solo en los Estados Unidos son tan altos como $ 5.6 billones, mientras que los pagos de la tarjeta de débito son tan altos como $ 4.4 billones.

A pesar de la escala ubicua y a gran escala de la industria, las soluciones de pago siguen siendo costosas y complejas, y las aplicaciones de pago a menudo bloquean la experiencia del consumidor.Por ejemplo, mientras que la parte delantera de la aplicación de pagos de igual a igual Venmo parece simple, en el back-end, el producto oculta las complejas integraciones bancarias, las vulnerabilidades de las tarjetas de débito e innumerables obligaciones de cumplimiento.Las soluciones de pago a menudo son interdependientes, lo que agrega complejidad, y las personas aún usan varios métodos de pago: efectivo, tarjetas de débito, tarjetas de crédito, aplicaciones de pago entre pares, ACH (casa de compensación automática), cheques y más.

Los cuatro principales indicadores de medición de productos de pago son la puntualidad, el costo, la confiabilidad y la conveniencia.

Las prioridades de los consumidores incluyen «¿cuánto tengo que pagar?»

Dado que las empresas han tenido que buscar tarjetas de crédito fraudulentas en libros de contabilidad física, la ola de innovación ha mejorado continuamente la experiencia de pago.Cada ola de innovación ha traído métodos de pago más rápidos, más confiables, más convenientes y más baratos, lo que a su vez ha llevado a un aumento en el volumen y el consumo de la transacción.

Pero muchos clientes aún no disfrutan del servicio moderno o no disfrutan del servicio adecuado.Para los comerciantes, las tarjetas de crédito son caras y erosionan directamente sus ganancias.A pesar de la creciente adopción de pagos en tiempo real (RTP), las transferencias bancarias de EE. UU. Todavía son demasiado lentas y tardan varios días.Y las aplicaciones de igual a igual son específicas de la región y la red, lo que hace que las transferencias entre los ecosistemas lentos, rentables y complejos.

Si bien las empresas y los consumidores han comenzado a esperar que las plataformas de pago proporcionen características más complejas, no todos los usuarios pueden beneficiarse de las soluciones existentes.De hecho, la mayoría de los usuarios pagan demasiado y no usan todos los productos de pago agrupados.Pero aceptaron la situación actual.

Las monedas estables se incluyen de esta manera

La clave para que las establo que interrumpen la industria es el fracaso de las soluciones de pago existentes (alto costo, baja disponibilidad o alta fricción), y los productos de productos de pago (incluidos la identidad, los préstamos, el cumplimiento, la protección de fraude e integración bancaria) son menos. necesario.

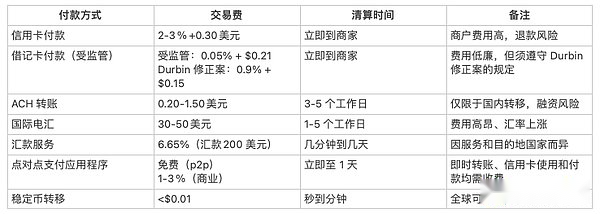

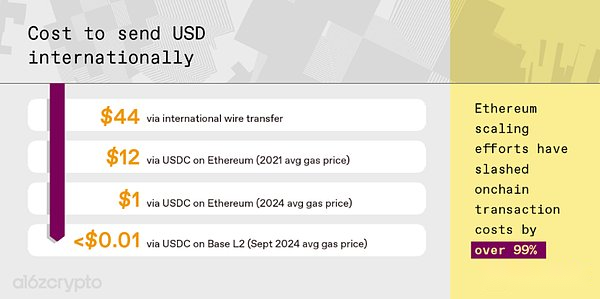

Tomando las remesas como ejemplo, nació con desesperación.Muchos usuarios de remesas tienen servicios bancarios insuficientes y utilizan servicios bancarios altamente fragmentados.Por lo tanto, estos usuarios creen que la integración nativa entre los pagos tradicionales y los servicios bancarios no tiene valor.Los pagos de stablecoin proporcionan certeza instantánea, bajo costo y no intermediarios, lo cual es una ventaja estructural para cualquier usuario o constructor de pago.Después de todo, con un stablecoin, enviar $ 200 desde los EE. UU. A Colombia cuesta menos de $ 0.01, pero en los canales tradicionales cuesta $ 12.13.(Los usuarios de remesas necesitarán enviar dinero a casa independientemente de los costos de transacción, pero las tarifas más bajas se beneficiarán enormemente).

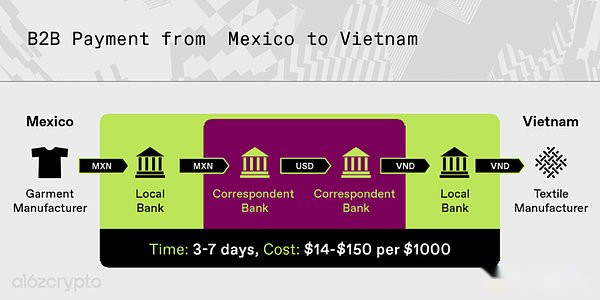

Los pagos comerciales internacionales, especialmente las pequeñas empresas en los mercados emergentes, también enfrentan problemas de altas tarifas, tiempos de procesamiento lentos y bajas calificaciones de aprobación bancaria.Por ejemplo, los pagos entre los fabricantes de ropa mexicanos y los fabricantes de textiles vietnamitas involucrarán a cuatro o más intermediarios: bancos locales, divisas, bancos de agencias, bancos de agencias, divisas, bancos locales.Cada agencia intermedia cobrará una cierta proporción de tarifas y existe el riesgo de que los intermediarios se quiebren.

Afortunadamente, estas transacciones ocurren entre socios con relaciones regulares.Con Stablecoins, los pagadores mexicanos y los pagadores vietnamitas pueden experimentar y eliminar intermediarios lentos, burocráticos y caros.Es posible que necesiten trabajar duro para encontrar canales y flujos de trabajo locales, pero en última instancia pueden disfrutar de transacciones más rápidas y baratas y más control sobre el proceso de pago.

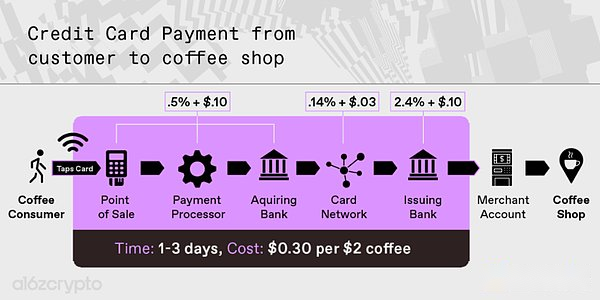

Las pequeñas transacciones (especialmente las transacciones cara a cara de baja fraude, como las realizadas en restaurantes, cafeterías o tiendas de esquina) también son una oportunidad prometedora.Debido a los bajos márgenes de beneficio, estos negocios son sensibles a los costos, por lo que la tarifa de transacción de 15 centavos cobrada por las soluciones de pago tiene un gran impacto en su rentabilidad.

Por cada $ 2 gastados en café, solo $ 1.70 a $ 1.80 fueron a cafeterías, y casi el 15% del resto fue para compañías de tarjetas de crédito, solo para facilitar las transacciones.Pero las tarjetas de crédito están aquí solo por conveniencia: no se necesitan características adicionales para justificar los cargos, ya sea para los consumidores o para las tiendas.Los consumidores no necesitan protección contra fraude (solo toman una taza de café) o préstamos (el café cuesta solo $ 2).Y los requisitos de cumplimiento e integración bancaria de las cafeterías son limitados (las cafeterías generalmente usan software integrado de gestión de restaurantes o no los usan en absoluto).Entonces, si hay alternativas baratas y confiables, estas empresas lo aprovecharán.

Los pagos más baratos mejoran la rentabilidad

Las tarifas de transacción del sistema de pago actual dañan directamente las ganancias de muchas empresas.Reducir estos gastos conducirá a una gran rentabilidad.El primer arranque ha aterrizado: Stripe anuncia que cobrarán una tarifa del 1.5% por los pagos de stablecoin, un 30% menos que los pagos de la tarjeta de crédito que cobran.Para apoyar este esfuerzo, Stripe anunció la adquisición de Bridge.xyz por aproximadamente $ 1 mil millones.

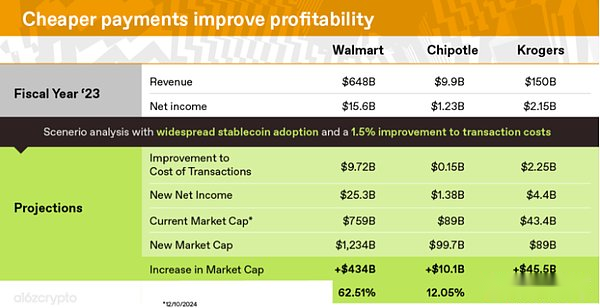

La adopción más amplia de Stablecoins aumentará significativamente la rentabilidad de muchas empresas, no solo pequeñas empresas como cafeterías o restaurantes.Echemos un vistazo a la situación financiera de las tres empresas que figuran en público para el año fiscal 2024 para tener una idea aproximada del impacto de reducir las tasas de procesamiento de pagos al 0.1%.(Por conveniencia, esta evaluación supone que la empresa paga el 1.6% del costo del procesador de pago híbrido y los costos de depósito y retiro son extremadamente bajos. Vea a continuación para obtener más información sobre esto).

-

Los ingresos anuales de Walmart son de US $ 648 mil millones.Probablemente pague $ 10 mil millones en tarifas de tarjeta de crédito y ganancias de $ 15.5 mil millones.Calcule: considerando la eliminación de las tarifas de pago y la rentabilidad de Walmart,Su valoración (controla todos los demás factores) puede aumentar en más del 60% con soluciones de pago más baratas solo.

-

Chipotle es un restaurante de comida rápida de rápido crecimiento con ingresos anuales de $ 9.8 mil millones.Su ganancia anual es de $ 1.2 mil millones, de los cuales las tarifas de la tarjeta de crédito pagadas son de $ 148 millones.La rentabilidad de Chipotle se puede aumentar en un 12% al reducir las tarifas solo– Este es un número sorprendente que no está disponible en ningún otro lugar en su declaración de ganancias y pérdidas.

-

National Grocery Store Krogers tiene los márgenes de ganancias más bajos y, por lo tanto, obtiene la mayor cantidad de ganancias.Sorprendentemente, es probable que los costos netos y los costos de pago de Krogers sean casi iguales.Al igual que muchas tiendas de comestibles, su margen de ganancia es inferior al 2%, que es menor que las tarifas pagadas por las empresas para procesar tarjetas de crédito.Con los pagos de Stablecoin, las ganancias de Krogers podrían duplicarse.

¿Cómo reducirán Walmart, Chipotle y Krogers las tarifas de transacción con stablecoins?Primero, considere una situación ideal: los consumidores no aceptarán stablecoins a la vez, y aún habrá tarifas considerables hasta que obtengan suficiente aceptación, especialmente cuando comienzan y dejen de usarlas.En segundo lugar, los minoristas y los procesadores de pago se oponen a soluciones de pago de alto costo.Los procesadores de pagos también son negocios de bajos fines de lucro, dando la mayoría de sus ganancias a redes de tarjetas de crédito y bancos emisores.Cuando los procesadores de pago procesan las transacciones, la mayoría de sus tarifas se transmiten a las redes de pago.Entonces, cuando Stripe maneja el proceso de pago minorista en línea, toman el 2.9% de las tarifas y $ 0.30 de la transacción total, pero pagan la visa y el banco emisor más del 70%.A medida que más procesadores de pagos, como el cuadrado de bloques, Fiserv, Stripe y Toast, adoptan estables para aumentar los márgenes de ganancias, facilitarán que más empresas obtengan estables.

¿Cómo reducirán Walmart, Chipotle y Krogers las tarifas de transacción con stablecoins?Primero, considere una situación ideal: los consumidores no aceptarán stablecoins a la vez, y aún habrá tarifas considerables hasta que obtengan suficiente aceptación, especialmente cuando comienzan y dejen de usarlas.En segundo lugar, los minoristas y los procesadores de pago se oponen a soluciones de pago de alto costo.Los procesadores de pagos también son negocios de bajos fines de lucro, dando la mayoría de sus ganancias a redes de tarjetas de crédito y bancos emisores.Cuando los procesadores de pago procesan las transacciones, la mayoría de sus tarifas se transmiten a las redes de pago.Entonces, cuando Stripe maneja el proceso de pago minorista en línea, toman el 2.9% de las tarifas y $ 0.30 de la transacción total, pero pagan la visa y el banco emisor más del 70%.A medida que más procesadores de pagos, como el cuadrado de bloques, Fiserv, Stripe y Toast, adoptan estables para aumentar los márgenes de ganancias, facilitarán que más empresas obtengan estables.

La tarifa para Stablecoins es baja y no hay necesidad de pagar por el guardián de la red.Esto significa que los procesadores de pago ganan márgenes de ganancia mucho más altos en las transacciones de stablecoin.Los márgenes de beneficio más altos pueden impulsar a los procesadores de pago a apoyar y alentar a más empresas y casos de uso a usar stablecoins.Pero a medida que los procesadores de pago comienzan a adoptar Stablecoins, se espera que las tarifas de pago de Stablecoin se compriman con el tiempo: la tarifa de 1.5% de Stripe puede disminuir.

Siguiente paso: los consumidores adoptan

Hoy, Stablecoins es una nueva forma de enviar y almacenar monedas sin permiso.Los empresarios ya están construyendo soluciones para transformar la pista Stablecoin en una plataforma Stablecoin.Al igual que con las innovaciones anteriores, la adopción se llevará a cabo gradualmente, comenzando desde el borde de la demanda del consumidor y luego las empresas con visión de futuro hasta que la plataforma madure lo suficiente como para satisfacer las necesidades de los usuarios diarios y las empresas cautelosas.Tres tendencias llevarán a más empresas convencionales a adoptar Stablecoins.

1. Aumentar la integración de fondo a través de la agregación de stablecoins

La agregación de stablecoin (la capacidad de monitorear, guiar e integrar Stablecoins) pronto se integrará en procesadores de pago como Stripe.Estos productos de agregación permiten a las empresas procesar pagos a costos mucho más bajos que el mecanismo actual sin cambios importantes o cambios de ingeniería.Los consumidores pueden terminar con productos más baratos sin darse cuenta, ya que las facturas, las nóminas y las suscripciones tienen costos estructurales más bajos por defecto.

Muchas de estas empresas de agregación de stablecoin han comenzado a atraer clientes que desean asentamientos instantáneos, de bajo costo y pagos de empresa a empresa o de negocios ampliamente disponibles.Al integrar las stablecoins en el backend, las empresas se beneficiarán de las ventajas de las stablecoins, no interrumpir o reducir la calidad de los usuarios del servicio esperan de los proveedores de pagos, mientras que la adopción de stablecoins también aumentará.

2. Mejorar el proceso de entrada empresarial y aumentar los incentivos para compartir

El negocio de Stablecoin se está volviendo cada vez más maduro para llevar a los usuarios finales a la cadena a través del intercambio de incentivos y mejorar las soluciones de entrada.

La entrada se está volviendo más barata, más rápida y más común, lo que facilita que los usuarios comiencen a usar criptomonedas.Mientras tanto, cada vez más aplicaciones de consumo admiten criptomonedas, lo que permite a los usuarios beneficiarse del ecosistema de stablecoin ampliado, sin adoptar nuevas aplicaciones o comportamientos del usuario.Las aplicaciones populares como Venmo, Applepay, PayPal, CashApp, Nubank y Revolut permiten a sus clientes usar stablecoins.

Además, las empresas están más motivadas para usar estos canales para integrar stablecoins y depositar fondos en stablecoins.Los emisores de stablecoin respaldados por Fiat, como Circle, PayPal y Tether, comparten ganancias con negocios promedio, al igual que VISA comparte ganancias de usuarios de tarjetas de crédito contratados con United y Chase.Dichas colaboraciones e integraciones benefician a los emisores de stablecoin porque pueden crear grupos más grandes de activos para obtener ganancias.Pero también pueden beneficiar a las empresas que convierten con éxito a los usuarios de tarjetas de crédito a stablecoins.Estas empresas ahora pueden obtener algunos de los ingresos generados por sus fondos a partir de sus productos, y este modelo de negocio a menudo solo se aplica a bancos, compañías de fintech y emisores de tarjetas de regalo que ganan dinero a través de flotadores de usuarios.

3. Mejorar la transparencia regulatoria y la disponibilidad de soluciones de cumplimiento

Cuando las empresas confían en el entorno regulatorio, es más probable que adopten stablecoins.Si bien no hemos visto una regulación global integral de Stablecoins, muchas jurisdicciones han emitido reglas y orientación para Stablecoins que permiten a los empresarios comenzar el trabajo duro y construir negocios compatibles con el uso de usuarios.

Por ejemplo, las regulaciones de supervisión del mercado de activos criptográficos (MICA) de la UE establecen reglas para los emisores de stablecoin, incluidos los requisitos de prudencia y comportamiento.La regulación ha cambiado enormemente el mercado europeo de stablecoin desde que entró en vigencia la cláusula de stablecoin a principios de este año.

Aunque los Estados Unidos actualmente carecen de un marco de stablecoin, los formuladores de políticas de ambas partes son cada vez más conscientes de la necesidad de formular una legislación efectiva de stablecoin.Dicha regulación requiere garantizar que los emisores apoyen plenamente a sus tokens con activos de alta calidad, auditen sus reservas por terceros y tomen medidas integrales para combatir actividades financieras ilegales.Al mismo tiempo, la legislación debe retener la capacidad de los creadores para crear establo descentralizados, reducir los riesgos de los usuarios al eliminar intermediarios y aprovechar la descentralización.

Estos esfuerzos de política permitirán a las empresas de todos los ámbitos de la vida considerar pasar de los métodos de pago tradicionales a la infraestructura de stablecoin.Si bien las soluciones de cumplimiento no son atractivas, todos los que adoptan stablecoins ayudan a demostrar a las empresas existentes que las stablecoins son una solución confiable, segura, regulada y mejorada para los problemas de pago tradicionales.

Con la popularidad de Stablecoins, el efecto de red de la plataforma se volverá más fuerte y más fuerte.Si bien puede tardar varios años en usarse Stablecoins en el punto de venta o como reemplazo de cuentas bancarias, ya que el número de usuarios de Stablecoins, las soluciones centradas en Stablecoin se volverán más convencionales, para los consumidores, empresas y empresarios también son más atractivo.

Tendencia: por qué Stablecoins continúa mejorando

Durante el proceso de adopción, el producto en sí continuará mejorando.La comunidad de Web3 está celebrando la adopción de stablecoins por una buena razón: las stablecoins están subiendo la curva de innovación de valor debido a años de inversión en infraestructura y aplicaciones en cadena.Con la mejora de la infraestructura, el enriquecimiento de las aplicaciones en la cadena y el crecimiento de las redes en la cadena, Stablecoins se volverá más atractiva para los usuarios.Esto se logrará de dos maneras.

Primero, el arduo trabajo de la infraestructura criptográfica permite pagar las establo por debajo del 1 %.Las inversiones futuras continuarán haciendo que las transacciones sean más baratas y rápidas.Al mismo tiempo, la agregación de stablecoin y la mejor experiencia de entrada solo son posibles a través de mejores billeteras, puentes, depósitos y retiros, experiencias de desarrolladores y AMM.

Esta Fundación de Tecnología proporciona a los empresarios incentivos crecientes para construir stablecoins, proporcionando una mejor experiencia de desarrollador, un ecosistema rico, una amplia gama de aplicaciones y composibilidad sin licencias de monedas en cadena.

En segundo lugar, Stablecoins desbloquea los nuevos escenarios de usuario a través de la composibilidad sin permiso de las monedas en la cadena.Otras plataformas de pago tienen guardianes que obligan a los empresarios a trabajar con redes de retiro, como intermediarios costosos en transacciones de tarjetas de crédito o pagos internacionales.Pero las stablecoins son autocustodiales y programables, bajando el umbral para crear nuevas experiencias de pago e integrar servicios de valor agregado.Las stablecoins también son combatales, lo que permite a los usuarios beneficiarse de aplicaciones cada vez más potentes en cadena y una competencia cada vez más feroz.Por ejemplo, los usuarios de Stablecoin ya se han beneficiado de Defi, suscripciones en cadena y aplicaciones sociales.

Conclusión

Stablecoins puede llevarnos a un mundo de pagos instantáneos gratuitos, escalables e.Como dijo el CEO de Stripe, Patrick Collison, Stablecoins es «un superconductor de temperatura ambiente para los servicios financieros».Permitirán a las empresas buscar nuevas oportunidades que de otro modo no podrían soportar la carga de los canales de pago existentes o la fricción de los guardianes tradicionales.

A corto plazo, a medida que los pagos se vuelven gratuitos y abiertos, Stablecoins causará cambios estructurales en los productos financieros.Las compañías de pago existentes buscarán nuevas formas de obtener ganancias, ya sea cobrando un cierto porcentaje de los ingresos o vendiendo servicios que complementen esta nueva plataforma comercializada.A medida que estas empresas tradicionales reconocen la situación cambiante, los empresarios crearán nuevas soluciones para ayudar a estas empresas a aprovechar las establo.

A la larga, con la popularidad de las establo y el avance de la tecnología, las nuevas empresas aprovecharán las oportunidades traídas por un mundo de pagos libres, sin fricción e instantáneos.Estas nuevas empresas se lanzarán hoy, desbloqueando escenarios nuevos e inesperados y democratizando aún más las oportunidades que ofrece el sistema financiero global.

Agradecimientos: Un agradecimiento especial a Tim Sullivan, Aiden Slavin, Eddy Lazzarin, Robert Hackett, Jay Drain, Liz Harkavy, Miles Jennings y Scott Kominers por sus reflexivos comentarios y consejos que han completado este artículo.