Autor: Lyn Alden, Investmentanalyst; Zusammengestellt von: Aiman@Bitchain Vision

Die Kontinuität des Defizits hat mehrere Auswirkungen auf die Investitionen, aber es ist wichtig, dass es wichtig ist, von unlogischen Dingen nicht abgelenkt zu werden.

Haushaltsschuld und Defizit 101

Bevor ich mich mit diesen Missverständnissen befasse, ist es notwendig, die spezifische Bedeutung von Schulden und Defiziten schnell zu überprüfen.

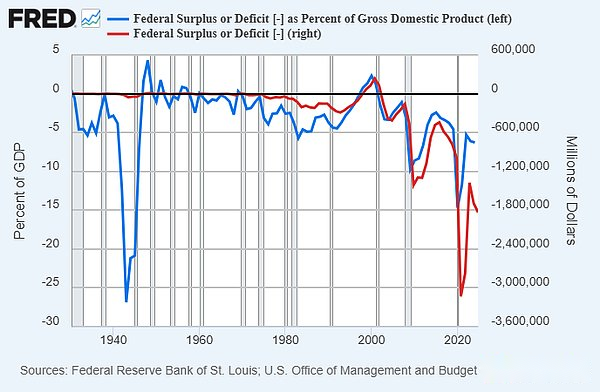

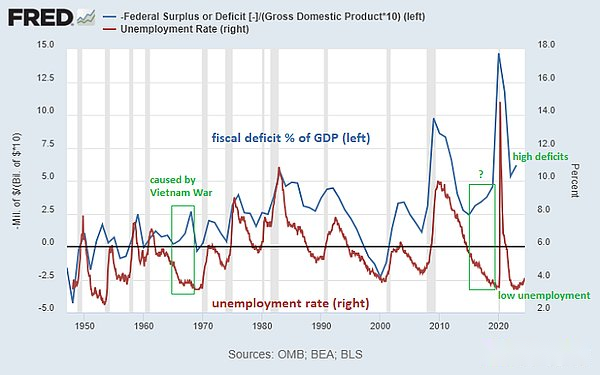

-Für die meisten Jahre gibt die US -Bundesregierung mehr als ihre Steuereinnahmen aus. Dieser Unterschied ist das jährliche Defizit. Wir können die Änderung des Defizits im Laufe der Zeit aus dem Diagramm sehen, einschließlich des nominalen Defizits und des Prozentsatzes des BIP:

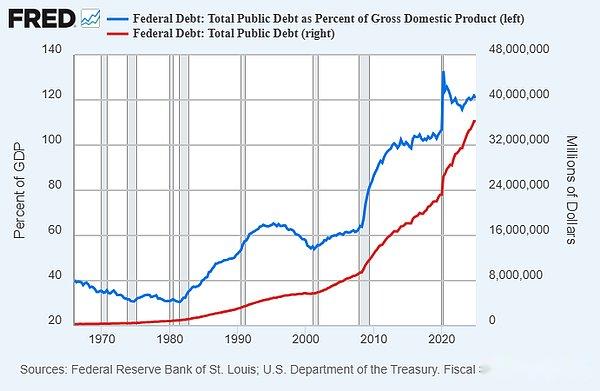

– Da sich die US -Bundesregierung seit vielen Jahren in einem Defizit befindet, sammeln sich diese Defizite an, um die insgesamt ausstehenden Schulden zu bilden.Dieser Teil der Schulden ist der von der US -Bundesregierung geschuldete Schuldenbestand, und die Bundesregierung muss Zinsen zahlen.Wenn einige der Anleihen reifen, geben sie neue Anleihen aus, um die alten Anleihen zurückzuzahlen.

Vor einigen Wochen hielt ich bei einem Treffen in Las Vegas eine Keynote über den US-amerikanischen Fiskalschuldenstatus, eine 20-minütige Zusammenfassung der US-amerikanischen Fiskalschuldenstatus.

Da diese Rede und seit Jahren ausgearbeitet wird, ist ich der Ansicht, dass das Haushaltsdefizit in den Vereinigten Staaten auf absehbare Zeit ziemlich groß sein wird.

Missverständnisse 1. Dies ist die Schulden, die wir uns schulden

Ein häufiges Sprichwort, das von Paul Krugman und anderen gefördert wird, lautet: „Wir schulden unsere eigenen Schulden.“ Befürworter der modernen Geldtheorie geben häufig ähnliche Behauptungen auf, dass kumulative ausstehende Schulden in erster Linie nur der dem Privatsektor zugewiesene Gesamtüberschuss sind.

Die implizite Bedeutung hinter diesem Satz ist, dass diese Schuld kein großes Problem ist.Eine weitere potenzielle Implikation ist, dass wir möglicherweise in der Lage sind, einen Teil der Schulden selektiv auszusetzen, weil es nur „wir schulden uns selbst“.Lassen Sie uns diese beiden Teile getrennt analysieren.

Wen schuldest du?

Die Bundesregierung schuldet US -Finanzministerien.Dies schließt ausländische Einheiten, amerikanische Institutionen und amerikanische Personen ein.Natürlich ist die Anzahl der von diesen Unternehmen gehaltenen staatlichen Anleihen festgelegt.Zum Beispiel schulde ich der japanischen Regierung viel mehr Dollar als ich, obwohl wir alle Staatsanleihen halten.

Wenn Sie, ich und acht andere und zehn Leute zum Abendessen ausgehen, werden wir alle die Schulden am Ende schulden.Wenn jeder von uns anders isst, kann die Schulden, die wir schulden, unterschiedlich sein.Gebühren müssen normalerweise fair geteilt werden.

Im Fall des obigen Beispiels für das Abendessen ist es tatsächlich keine große Sache, da die Massen des Abendessens normalerweise zueinander freundlich sind und die Menschen bereit sind, beim Abendessen andere großzügig Mahlzeiten zur Verfügung zu stellen.In einem Land mit 340 Millionen Einwohnern und in 130 Millionen verschiedenen Familien lebt dies jedoch keine kleine Angelegenheit.Wenn 36 Billionen US -Dollar der Bundesschulden durch 130 Millionen Haushalte aufgeteilt werden, beträgt die Gesamtverschuldung der Bundesverschuldung jedes Haushalts 277.000 USD.Denken Sie, dass dies der Wert Ihrer Familie ist?Wenn nicht, wie sollen wir es berechnen?

Mit anderen Worten, wenn Sie in Ihrem Altersvorsorge eine Finanzanleihen im Wert von 1 Million US -Dollar haben, haben wir alle Steuerzahler im Wert von 100.000 US -Dollar an Anleihen in meinem Altersvorsorge.

Mit anderen Worten, Zahlen und Proportionen sind in der Tat wichtig.Die Anleihegläubiger erwarten (normalerweise falsch), dass ihre Anleihen die Kaufkraft aufrechterhalten.Steuerzahler erwarten (wieder oft falsch), dass ihre Regierungen feste Grundlagen ihrer Währung, Steuern und Ausgaben aufrechterhalten.Dies scheint offensichtlich, aber manchmal muss es sowieso geklärt werden.

Wir haben ein gemeinsames Hauptbuch und teilen die Befugnisse, wie dieses Hauptbuch verwaltet wird.Diese Regeln können sich im Laufe der Zeit ändern, aber die allgemeine Zuverlässigkeit des Hauptbuchs ist der Grund, warum die Welt es verwendet.

Können wir uns für eine Standardeinstellung entscheiden?

Einzelpersonen, Unternehmen und Staaten sind in der Tat wahrscheinlich in Verzug, wenn die geschuldete Schuld auf Währung abgelenkt wird, die nicht ausgestellt werden können (z. B. Goldunzen oder andere Währungen), wenn ausreichend Cashflow oder Vermögenswerte an der Rückzahlung der Schulden fehlen.Die Schulden von Regierungen in Industrieländern sind jedoch normalerweise in ihren eigenen Währungen abgelenkt und können so ausgestellt werden, sodass nominale Ausfälle auftreten.Für sie ist es einfacher, Geld zu drucken, das Schulden im Vergleich zu ihrer eigenen wirtschaftlichen Leistung und knappem Vermögen abwertet.

Ich und viele andere werden denken, dass eine scharfe Abschreibung der Währung ein Verzug ist.In diesem Sinne hat die US -Regierung in den 1930er Jahren den Dollar gegen Gold gegen die Anleihegläubiger abgelehnt, und dann in den 1970er Jahren in Verzug von Anleihegläubigern, indem sie den Dollar gegen Gold vollständig entkoppelt hatte.Der Zeitraum von 2020-2021 ist ebenfalls ein Ausfall, da die breite Geldmenge in kurzer Zeit um 40% stieg, die Anleihegläubiger den schlimmsten Bärenmarkt seit mehr als einem Jahrhundert erlebten und ihre Einkaufskraft im Vergleich zu fast jedem anderen Vermögenswert deutlich zurückging.

Aus technischer Sicht kann ein Land jedoch den Vertrag nominell verletzen, auch wenn dies nicht der Fall ist.Anstatt alle Anleihegläubiger und Währungsinhaber unter den Schmerzen der Abschreibungen zu leiden, ist es besser, nur unfreundliche Unternehmen oder Unternehmen, die in der Lage sind, mit Währungsinhabern und nicht abgelehnten Anleihegläubigern zu schützen, auszugleichen.In einem solchen angespannten geopolitischen Umfeld ist dies eine Möglichkeit, ernsthaft berücksichtigt zu werden.

Die eigentliche Frage ist also: Gibt es Situationen, in denen einige Unternehmen nur begrenzte Konsequenzen für die Ausfall haben?

Einige Unternehmen haben sehr schwerwiegende und offensichtliche Konsequenzen, wenn sie in Verzug:

– Wenn die Regierung Schulden von Rentnern oder Vermögensverwaltungsunternehmen im Auftrag von Rentnern ausfällt, wird dies ihre Fähigkeit schädigen, sich nach dem Leben zu unterstützen, und wir werden sehen, wie ältere Menschen auf die Straße gehen, um zu protestieren.

-Wenn die Regierung die Schulden der Versicherer ausfällt, wird sie ihre Fähigkeit, Versicherungsansprüche zu zahlen, und so die US -Bürger auf die gleiche schlechte Weise schädigen.

-Wenn die Regierung in der Bank ausfällt, verliert die Bank ihre Fähigkeit, Schulden zurückzuzahlen, und die Einlagen der Verbraucherbank werden durch das Vermögen nicht vollständig unterstützt.

Natürlich werden die meisten Unternehmen (die überlebenden Unternehmen) sich weigern, Staatsanleihen erneut zu kaufen.

Alles, was noch übrig bleibt, sind leichter zu erreichen.Gibt es Unternehmen, auf die Regierungen standardmäßig sind, was möglicherweise weniger schädlich ist und das Überleben nicht wie die oben genannten Optionen gefährden kann?Die Möglichkeit liegt normalerweise in ausländischen Unternehmen und der Federal Reserve. Analysieren wir sie also separat.

Analyse: Delinquente Schulden von Ausländern

Derzeit halten ausländische Unternehmen rund 9 Billionen US -Dollar an US -amerikanischen Finanzministerien und entsprechen etwa einem Viertel der ausstehenden US -Schulden in Höhe von 36 Billionen US -Dollar.

Von den 9 Billionen US -Dollar werden etwa 4 Billionen US -Dollar von souveränen Unternehmen und 5 Billionen US -Dollar von ausländischen Privatunternehmen gehalten.

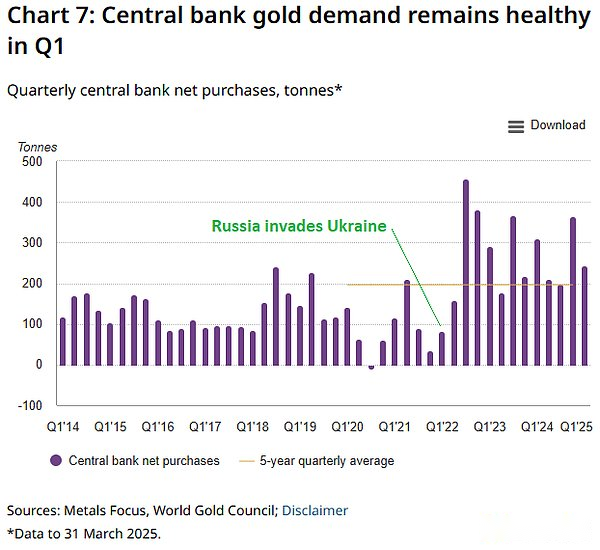

In den letzten Jahren hat sich die Möglichkeit, bestimmte ausländische Einheiten zu steigern, zweifellos erheblich zugenommen.In der Vergangenheit haben die Vereinigten Staaten im Iran und in Afghanistan souveräne Vermögenswerte gefroren, aber diese Vermögenswerte sind klein und extrem und nicht ausreichend, um einen „echten“ Verzug zu bilden.Nach der russischen Invasion der Ukraine im Jahr 2022 haben die Vereinigten Staaten und ihre Verbündeten in Europa und anderswo russische Reserven in Höhe von mehr als 300 Milliarden US -Dollar gefroren.Freeze ist nicht genau das gleiche wie ein Standard (es hängt vom endgültigen Schicksal des Vermögenswerts ab), ist jedoch sehr nahe an einem Standard.

Seitdem sind ausländische Zentralbanken ziemlich große Goldkäufer geworden.Gold repräsentiert ein Gut, das sie für sich behalten können, sodass Ausfälle und Verwirrungen vermeiden können, und es ist nicht einfach zu abwerten.

Die überwiegende Mehrheit der US-amerikanischen Schulden in der Ausland wird von freundlichen Ländern und Verbündeten gehalten.Zu diesen Ländern gehören Japan, das Vereinigte Königreich, Kanada usw. Einige dieser Länder, wie die Cayman Islands, Luxemburg, Belgien und Irland, sind sichere Häfen, bei denen viele Institutionen Institutionen einrichten und US -Staatsanleihen halten.Einige dieser ausländischen Inhaber sind also tatsächlich amerikanische Einheiten, die an diesen Orten angelegt wurden.

China hält derzeit weniger als 800 Milliarden US-Dollar an staatlichen Anleihen, was nur den fünfmonatigen Defizitausgaben der USA entspricht.Sie sind an der Spitze der potenziellen „selektiven Standardrisiken“ und sind sich dessen bewusst.

Wenn die Vereinigten Staaten in großem Umfang in solchen Unternehmen in Verzug geraten, wird dies die Fähigkeit der Vereinigten Staaten, ausländische Unternehmen davon zu überzeugen, ihre Staatsschulden für lange Zeit zu überzeugen.Das Einfrieren russischer Reserven hat ein Signal gesendet, und die Länder haben darauf reagiert, aber zu der Zeit standen sie unter dem Deckmantel der „sachlichen Invasion“ Russlands.Schuldenausfälle in nicht aggressiven Ländern werden als offensichtliche Ausfälle angesehen.

Daher ist dies insgesamt keine besonders praktikable Option, obwohl dies in einigen Fällen nicht unmöglich ist.

Analyse: Fed Standard

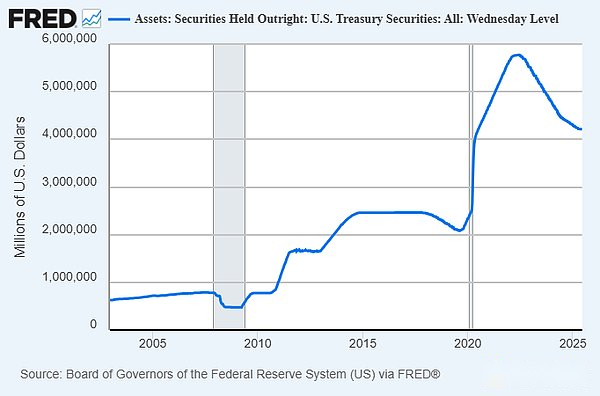

Eine weitere Option ist, dass die Finanzabteilung in den US -amerikanischen Finanzanleihen, die von der Federal Reserve gehalten werden, in Verzug gebracht werden kann.Derzeit hält die Federal Reserve etwas mehr als 4 Billionen US -Dollar an US -amerikanischen Staatsanleihen.Immerhin ist dies die am besten geeignete Aussage von „Wir schulden uns selbst“, oder?

Dies hat auch große Probleme.

Die Fed hat wie jede Bank Vermögenswerte und Verbindlichkeiten.Die Hauptverbindlichkeiten sind 1) physische Währung und 2) Bankreserven, die Geschäftsbanken geschuldet wurden.Seine Hauptvermögen sind 1) US-amerikanische Staatsanleihen und 2) Hypothekenpapiere.Die Vermögenswerte der Fed zahlen Zinsen dafür, während die Fed Zinsen für Bankreserven zahlt, um eine niedrigere Zinsgrenze festzulegen, die Motivation für die Kreditbanken einzudämmen und mehr Geld zu schaffen.

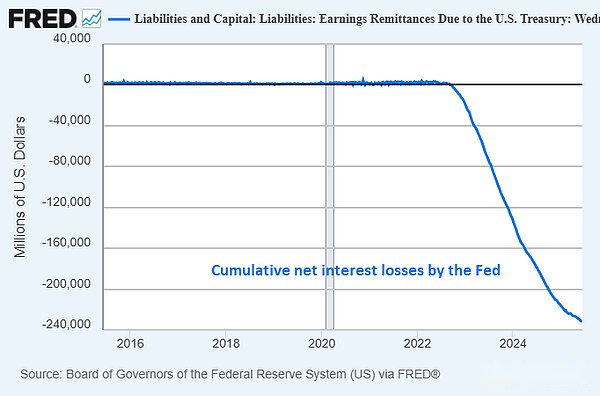

Derzeit erleidet die Fed enorme nicht realisierte Verluste (Hunderte von Milliarden Dollar), wobei wöchentliche Zinszahlungen weit höher als der Einnahmen sind.Wenn die Fed eine gewöhnliche Bank wäre, würde sie definitiv einen Lauf erleiden und schließlich bankrott gehen.Da die Fed jedoch eine Zentralbank ist, kann niemand sie ausführen, sodass sie mit einem langfristigen Verlust arbeiten kann.In den letzten drei Jahren hat die Fed Nettozinsverluste von mehr als 230 Milliarden US -Dollar angesammelt:

Wenn die Finanzabteilung die Schulden der Fed vollständig ausfällt, wird sie bei dem tatsächlichen Wechselkurs ernsthaft zahlungsunfähig sein (die Verbindlichkeiten werden Billionen Dollar mehr als Vermögenswerte betragen), aber als Zentralbank können sie immer noch die Banken laufen.Ihr wöchentlicher Nettozinsverlust wird noch höher sein, da sie bis dahin den größten Teil ihrer Zinserträge verloren haben (weil sie nur hypothekenbesicherte Wertpapiere übrig haben).

Das Hauptproblem bei diesem Ansatz ist, dass er jede Philosophie über die Unabhängigkeit der Zentralbank untergräbt.Die Zentralbank sollte grundsätzlich von der Exekutive getrennt sein, beispielsweise kann der Präsident keine Zinssätze vor der Wahl senken, die Zinssätze nach der Wahl erhöhen oder ähnliche Streiche machen.Der Präsident und der Kongress ernannten den Verwaltungsrat der Fed und gab ihm langfristig, aber seitdem hat die Fed ein eigenes Budget, das normalerweise profitabel und autark sein sollte.Eine ausgeschlossene Fed ist eine unrentable Fed und hat riesige negative Vermögenswerte.Eine solche Fed ist nicht mehr unabhängig, und selbst die Fantasie der Unabhängigkeit ist verschwunden.

Eine potenzielle Möglichkeit, dieses Problem zu lindern, besteht darin, die von der Federal Reserve an Geschäftsbanken gezahlten Bankreserven zu entfernen.Es gibt jedoch einen Grund für dieses Interesse.Dies ist eine der Möglichkeiten, wie die Fed eine niedrigere Zinsgrenze in einem Umfeld mit reichlich vorhandenen Reserven festlegt.Der Kongress kann Gesetze verabschieden: 1) zwingen Banken, einen bestimmten Anteil an Vermögenswerten als Reserven zu halten;2) Stornieren Sie die Fähigkeit der Federal Reserve, Geschäftsbanken Zinsen für diese Reserven zu zahlen.Dies wird mehr Probleme an Geschäftsbanken machen.

Die letzte Option ist eine der praktikableren Möglichkeiten, und die Folgen sind relativ begrenzt.Die Interessen der Bankinvestoren (anstelle der Einleger) werden beschädigt, und die Fähigkeit der Federal Reserve, Zinssätze und Bankdarlehen zu beeinflussen, wird geschwächt, dies wird jedoch über Nacht keine Katastrophe sein.Das von der Federal Reserve gehaltene Bundesdefizit entspricht jedoch nur einem Bundesdefizit von etwa zwei Jahren, was etwa 12% der gesamten Bundesverschuldung ausmacht.Daher kann dieser etwas extreme finanzielle Unterdrückungsplan nur eine „Salint“ -Rolle spielen, um das Problem vorübergehend zu lindern.

Kurz gesagt, wir schulden uns keine Schulden.Die Bundesregierung schuldet bestimmten Unternehmen im In- und Ausland Schulden und nach Verzug werden diese Unternehmen eine Reihe von Folgeschäden erleiden, von denen viele wiederum den Interessen der Bundesregierung und den US -Steuerzahler schaden.

Missverständnisse 2. Die Menschen sagen dies seit Jahrzehnten

Eine andere Sache, die Sie oft über Schulden und Defizit hören, ist, dass die Menschen es seit Jahrzehnten ein Problem genannt haben und die Dinge gut waren.Die Implikation dieser Ansicht ist, dass Schulden und Defizite kein großes Problem sind, und diejenigen, die sie für wichtig halten, werden immer wieder „den Wolf anrufen“ und daher mit Zuversicht ignoriert werden.

Wie viele Missverständnisse gibt es hier eine gewisse Wahrheit.

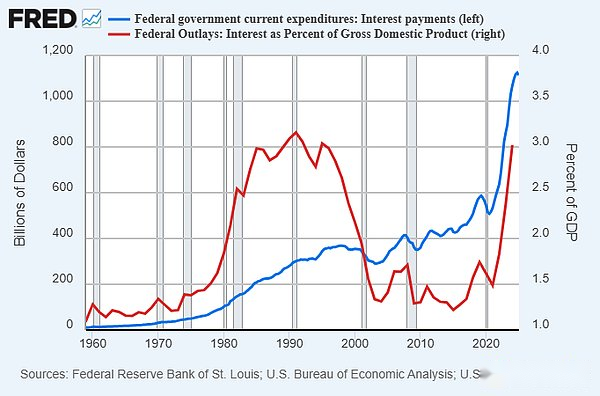

Wie ich bereits erwähnte, ist der „Null-Spirit-Höhepunkt“ der Ansicht, dass Bundesschulden und Defizite problematische Daten sind, die bis in die späten 1980er und frühen 1990er Jahre zurückzuführen sind.Die berühmte „Schuldenglocke“ wurde Ende der 1980er Jahre in New York errichtet, und Ross Perots erfolgreichste unabhängige Präsidentschaftskampagne in der modernen Geschichte (mit 19% der Volksabstimmung) drehte sich weitgehend um das Thema Schulden und Defizit.Zu diesem Zeitpunkt waren die Zinssätze sehr hoch, sodass die Zinsaufwendungen einen hohen BIP -Anteil ausmachen:

Diejenigen, die die Schulden dachten, wären zu dieser Zeit außer Kontrolle geraten.Die Dinge sind seit Jahrzehnten gut. Es gibt zwei wichtige Dinge, die zu dieser Situation führen.Erstens hatte Chinas Eröffnung in den 1980er Jahren und der Zusammenbruch der Sowjetunion in den frühen 1990er Jahren einen sehr schwerwiegenden Deflationären Einfluss auf die Welt.Eine große Anzahl von Ostarbeit und Ressourcen konnte sich mit Western Capital verbinden und eine große Anzahl neuer Rohstoffversorgungen in die Welt brachten. Zweitens sind die Zinssätze teilweise auf diese Faktoren zurückzuführen, was die Zinskosten für die wachsende Gesamtverschuldung in den 1990er, frühen 2000er und 2010er Jahren kontrollierbarer macht.

Also ja, wenn jemand gesagt hätte, dass Schulden vor 35 Jahren eine unmittelbare Frage sei und heute noch darüber gesprochen hatte, kann ich verstehen, warum sich jemand entschieden hätte, sie zu ignorieren.

Die Menschen sollten jedoch nicht zu weit denken und denken, dass dies, da diese Angelegenheit in dieser Zeit keine Rolle spielt, niemals eine Rolle spielen wird. Dies ist ein Irrtum.

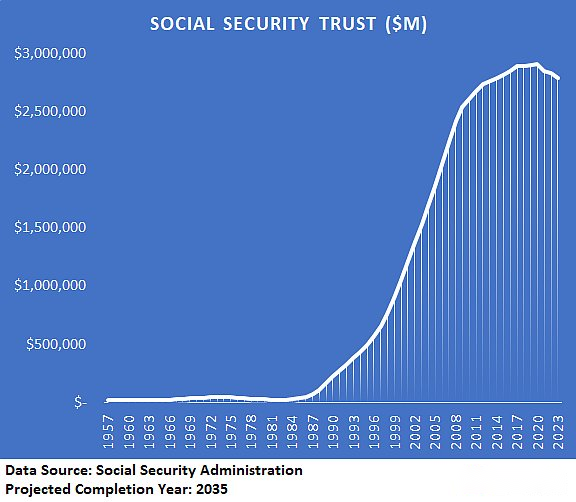

In den späten 2010er Jahren gab es mehrere Trendänderungen. Die Zinssätze fielen seitdem nicht mehr in einem strukturellen Abwärtstrend. Die Babyboomer begannen sich in den Ruhestand zu nehmen, was zum Höhepunkt der Sozialversicherungsvertrauen führte und in einen Reduktionsmodus eintrat. Die Globalisierung erreichte ebenfalls einen potenziellen Höhepunkt, und die drei Jahrzehnte der Verbindungsverbindung zwischen westlicher Kapital und Ostarbeit/Ressourcen haben im Grunde genommen beendet (und können jetzt leicht umgekehrt werden).

Einige Trendänderungen werden wie folgt visualisiert:

Wir haben nicht den Punkt erreicht, an dem die Schulden oder Defizite kurzfristig massive Katastrophen verursachen.Wir sind jedoch in eine Ära eingetreten, in der Defizite Auswirkungen und Konsequenzen haben.

Nach sechs Jahren habe ich nach einem frühen Stadium von Trendänderungen immer betont, dass die Finanzausgaben eine zunehmend wichtige Position in modernen makroökonomischen und Investitionsentscheidungen einnehmen.Es war mein Hauptstern „North Star“, als ich seit Jahren in dieser eher chaotischen Makroumgebung vorwärts gehe.

Da diese Trendänderungen begannen, war es eine großartige Möglichkeit, Schulden und Defizite ernsthaft zu nehmen: 1) sich von einigen der bereits geschehenen Dinge nicht überrascht; 2) Portfolios erfolgreicher verwalten als ein typisches 60/40 Aktien-/Anleihe -Portfolio.

-My 2019 Artikel „Sind wir in der Bond -Blase?“ 》 Ist das Vorwort zu diesem Papier.Meine Schlussfolgerung ist, ja, wir sind möglicherweise in der Mitte einer Schuldenblase, die Kombination aus Haushaltsausgaben und Monetarisierung der Zentralbank kann einflussreicher und inflationärer sein als man denken könnte, und das wird wahrscheinlich in der nächsten Rezession geschehen.Anfang 2020 schrieb ich „die subtilen Risiken von Finanzschulden“, und warnte davor, dass die Schulden im Finanzministerium stark abwerten könnten.In den 5-6 Jahren seit Veröffentlichung dieses Artikels hat der Anleihenmarkt den schlimmsten Bärenmarkt seit mehr als einem Jahrhundert erlebt.

-Am der schlimmste Deflationsschock im März 2020 schrieb ich den Artikel „Warum dies von der Weltwirtschaftskrise unterscheidet“, die hervorhebt, wie groß die fiskalischen Stimulus (d. H. Defizite) beginnen und uns möglicherweise schneller auf nominale Aktienhöhe bringen, obwohl es eine hohe Inflation kosten könnte.

Over the rest of 2020, I have published a series of articles, such as Quantitative Easing, Modern Monetary Theory and Inflation/Deflation, A Century of Fiscal and Monetary Policy, and Banking, Quantitative Easing and Money Printing, which explores why the powerful federation of fiscal stimulus and central bank-backed is completely different from the quantitative easing policy of bank capital restructuring in 2008/2009.Kurz gesagt, mein Argument ist, dass es eher einer Kriegsfinanzierung in der Zeit der Inflation der Zeit der 1940er Jahre ähnelt, als in der Ablagerung der privaten Schulden in der Zeit der Deflation der Zeit der 1930er Jahre, so dass das Halten von Aktien und harter Währung besser wäre als das Halten von Anleihen.Als Kurzschluss habe ich viel Zeit damit verbracht, dieses Thema mit Bond Longs zu diskutieren.

Bis zum Frühjahr 2021 war der Aktienmarkt stark gestiegen und die Preisinflation begann zu explodieren.Mein Newsletter im Mai 2021 „finanzielle Inflation“ wird dieses Problem weiter beschrieben und vorausgesagt.

Im Jahr 2022, da die Preise ihre maximalen und fiskalischen Reizmaßnahmen während der Epidemie allmählich ineffektiv werden, bin ich ziemlich vorsichtig mit der Fiskalkonsolidierung und potenziellen Rezession geworden.Mein Newsletter im Januar 2022, Capital Sponge, war eines meiner frühen Rahmenbedingungen für dieses Szenario.Der größte Teil von 2022 war in Bezug auf die breiten Vermögenspreise ein schlechtes Jahr und die Wirtschaft verlangsamte sich erheblich, aber bei den meisten Indikatoren wurde die Rezession aufgrund dessen, was später in diesem Jahr begann, vermieden.

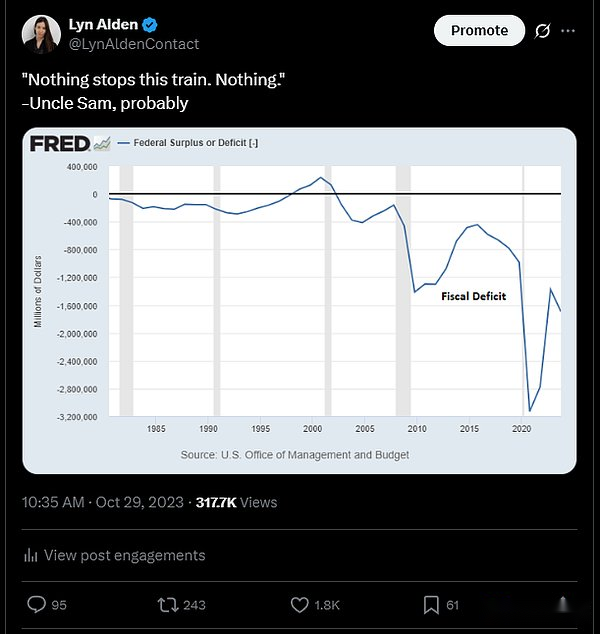

Bis Ende 2022, insbesondere zu Beginn des Jahres 2023, hat sich das Haushaltsdefizit erneut erweitert, was vor allem auf den raschen Anstieg der Zinssätze zurückzuführen ist, was zur Inflation der Zinsenausgaben für die Schulden der Öffentlichkeit geführt hat.Die gewöhnlichen Konten des Finanzministeriums ziehen Liquidität zurück an das Bankensystem, und das Finanzministerium wendet sich in die Ausstellung von überschüssigen Staatsanleihen, eine Initiative, die die Liquidität begünstigt, zielt darauf ab, die Mittel an das Bankensystem aus umgekehrten Rückkauftools zurückzuziehen.Insgesamt hat die Defizit -Expansion erneut „Krieg“. Mein Newsletter im Juli 2023 mit dem Titel „Financial Lead“ konzentrierte sich auf dieses Thema.

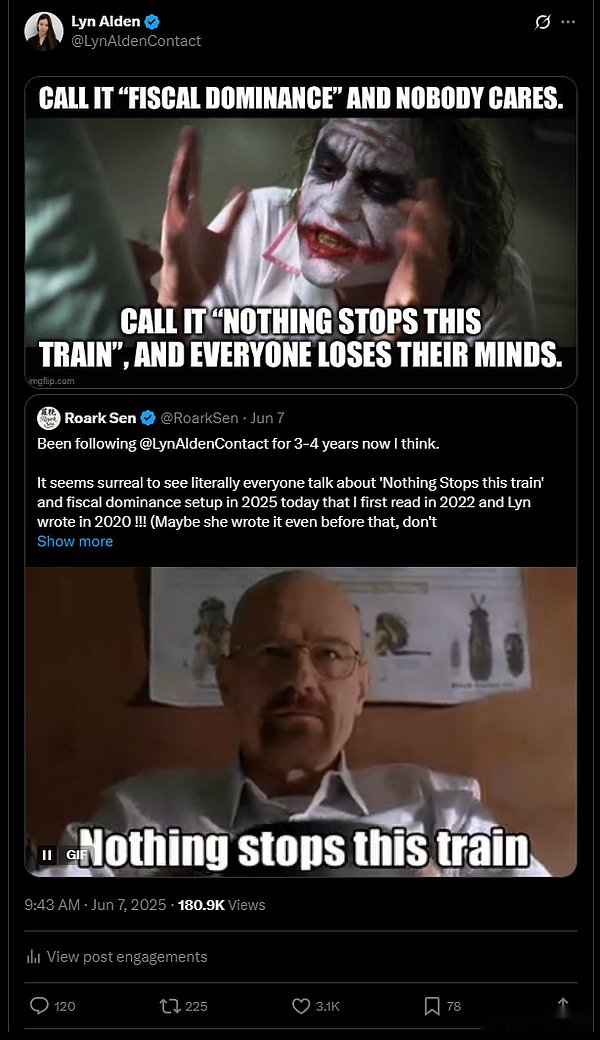

– Oktober 2023, das Geschäftsjahr 2023 des Bundes (von Oktober 2022 bis September 2023), und das nominale Defizit hat wieder zugenommen, und ich habe das Meme von „Nichts kann diesen Zug aufhalten“ mit diesem Thema (ursprünglich aus der TV -Serie Breaking Bad, aber hier bezieht sich auf den US -amerikanischen Finanzmangel) und meine Tweet ist so wie dies ist so: Dies ist so.

Ich hebe dies immer wieder hervor, weil es die wichtigsten Punkte effektiv ausdrückt:

Mein Punkt ist, dass wir uns in einer Zeit befinden, in der die Gesamtverschuldung und die laufenden Bundesdefizite einen echten Einfluss haben. Abhängig davon, ob Sie an diesen Defiziten leiden, sind Sie möglicherweise das Gefühl, dass die Auswirkungen dieser Defizite positiv oder negativ sind, aber sie werden ohnehin eine Wirkung haben.Diese Effekte sind messbar und angemessen und wirken sich daher auf die Wirtschaft und Investition aus.

Missverständnisse 3. Der US -Dollar ist kurz vor dem Zusammenbruch

Die ersten beiden Missverständnisse widersprechen der allgemeinen Ansicht, dass Schulden nicht relevant sind.

Der dritte ist ein wenig anders, weil es die Idee widerlegt, dass die Dinge morgen, nächste Woche, nächsten Monat oder nächstes Jahr explodieren werden.

Diejenigen, die behaupten, dass die Dinge bald ausbrechen, werden oft in zwei Lager unterteilt.Menschen im ersten Lager profitieren von Sensationalismus, Klickraten und vielem mehr.Die Menschen im zweiten Lager haben die Situation wirklich missverstanden.Viele im zweiten Lager haben keine eingehende Analyse ausländischer Märkte durchgeführt und konnten daher den wirklichen Grund für den Zusammenbruch des Marktes für souveräne Anleihen nicht wirklich verstehen.

Das aktuelle Defizit in den Vereinigten Staaten macht etwa 7% des BIP aus.Wie ich schon oft erwähnt habe, ist dies größtenteils strukturell und es ist schwierig, jetzt oder im nächsten Jahrzehnt erheblich zu reduzieren.Defizite machen jedoch aus, dass 70% des BIP kein Problem sind.Skala ist wichtig.

Hier sind einige wichtige Indikatoren, die quantifiziert werden müssen.

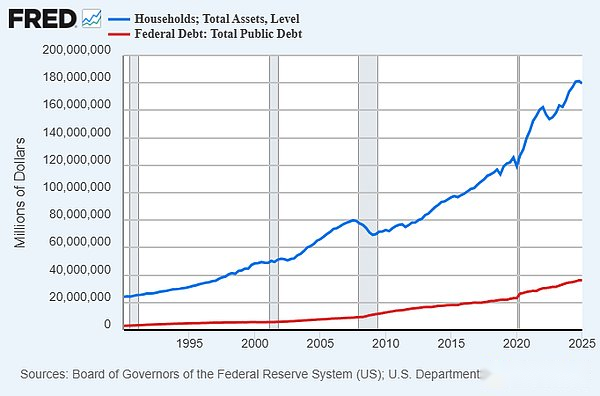

-Die Schulden der Bundesregierung sind etwas mehr als 36 Billionen US -Dollar.Zum Vergleich: Das Gesamtvermögen der amerikanischen Haushalte betragen 180 Billionen US -Dollar, und nach Abzug verbindlich (hauptsächlich Hypotheken) liegen die Nettovermögen 160 Billionen US -Dollar.Da wir uns jedoch nicht schulden, ist dieser Vergleich ein bisschen wie Äpfel und Orangen, aber er hilft, die riesigen Zahlen in einem spezifischeren Kontext zu betrachten.

Die US -amerikanische Geldbasis kostet ungefähr 6 Billionen US -Dollar.Die insgesamt ausstehenden US-Dollar-dademisierten Kredite und Anleihen (einschließlich des öffentlichen und privaten Sektors, inländischen und internationalen Sektoren ohne Derivate) übersteigt 120 Billionen US-Dollar.Allein im Auslandssektor beträgt die doch-abnehmende Schulden etwa 18 Billionen US-Dollar, das dreifache der bestehenden Basisdollar.

Dies bedeutet, dass die Nachfrage nach dem US -Dollar im In- und Ausland extrem groß ist und nicht flexibel sein kann.Alle US -amerikanischen Schuldner brauchen US -Dollar.

Wenn Länder wie Torkiye oder Argentinien eine Hyperinflation erleben oder nahe der Hyperinflation stehen, ist der Hintergrund, dass nur wenige Menschen ihre Lira oder Peso brauchen.Es gibt keine tief verwurzelte Nachfrage nach ihrer Währung.Wenn ihre Währung aus irgendeinem Grund weniger beliebt wird (normalerweise aufgrund des schnellen Wachstums der Geldmenge), ist es für die Menschen leicht, sie zu verweigern und ihren Wert an die Hölle zu senden.

Dies ist beim US -Dollar nicht der Fall.All diese 18 Billionen US -Dollar ausländische Schulden stellen eine strenge Nachfrage nach dem Dollar dar. Die meisten von ihnen schulden den Vereinigten Staaten nicht (die Vereinigten Staaten sind ein Nettoschuldland), aber das Ausland schuldet sich nicht „selbst“.Unzählige spezifische Einheiten auf der ganzen Welt verdanken unzähligen anderen spezifischen Einheiten auf der ganzen Welt zu einem bestimmten Zeitpunkt einen bestimmten Betrag von Dollar, sodass sie weiterhin versuchen müssen, Dollar zu erhalten.

Die Tatsache, dass sie insgesamt mehr als der bestehende Basisdollarbetrag schulden, ist entscheidend.Aus diesem Grund kann sich die Geldbasis verdoppeln, dreifach oder sogar mehr verdoppeln, ohne eine vollständige Hyperinflation zu verursachen.Dies ist immer noch ein kleiner Anstieg der Vertragsnachfrage nach USD.Wenn ausstehende Schulden den Basis -Dollar -Betrag weit überschreiten, ist ein großer Betrag des Grundbetrags erforderlich, um diesen Basisdollar wertlos zu machen.

Mit anderen Worten, Menschen unterschätzen ernsthaft, wie sehr die US -Geldmenge wachsen kann, bevor sie eine echte Dollarkrise auslöst.Es ist nicht schwierig, politisch problematische Inflationsniveaus oder andere Themen zu schaffen, aber es ist eine andere Angelegenheit, eine echte Krise zu schaffen.

Stellen Sie sich Schulden und Defizit als Zifferblatt anstelle eines Schalters vor.Viele Leute werden fragen: „Wann wird es eine Rolle spielen?“ Als wäre es ein Lichtschalter, der von kein Problem zur Katastrophe verlaufen würde.Aber die Antwort lautet, es ist normalerweise ein Zifferblatt.Es ist jetzt sehr wichtig.Wir laufen bereits leidenschaftlich.Die Fähigkeit der Fed, das Wachstum neuer Krediten zu regulieren, wurde beschädigt und hat es in der fiskalischen Dominanz zurückgelassen.Aber der Rest dieses Zifferblatts hat immer noch viel Platz zum Drehen, bevor es tatsächlich das Ende erreicht.

Deshalb habe ich den Ausdruck „Nichts kann diesen Zug anhalten“ verwendet.Das Defizitproblem ist schwieriger als Bullen denken, was bedeutet, dass die US -Bundesregierung sie kurzfristig nicht hält.Andererseits ist es nicht so unmittelbar bevorsteht, wie Bären denken; Es ist unwahrscheinlich, dass es kurzfristig eine vollständige Dollarkrise auslöst.Es war ein langes und langsames Zugunglück.Ein Zeiger wird allmählich gedreht.

Natürlich können wir auf eine kleine Krise stoßen, die der Krise von 2022 UK Phnom Penh Bond ähnelt.Sobald dies geschieht, können in der Regel Hunderte von Milliarden Dollar auf Kosten der Abschreibungen veröffentlicht werden.

Angenommen, die Anleihe steigt in dem Umfang, in dem der Insolvenz- oder stark unzureichende Liquidität auf dem US -Finanzmarkt.Die Fed kann Maßnahmen zur quantitativen Lockerung oder Eindämmung ergreifen.Ja, dies bringt den Preis für potenzielle Preisinflation und wirkt sich auf die Vermögenspreise aus. In diesem Fall wird jedoch keine Hyperinflation ausgelöst.

Auf lange Sicht wird der US -Dollar in der Tat große Probleme haben.Es gibt jedoch keinen Hinweis darauf, dass es kurzfristig katastrophale Probleme geben wird, es sei denn, wir sind sozial und politisch gespalten (dies hängt nicht mit den Daten zusammen und daher nicht im Rahmen dieses Artikels).

Hier sind einige Hintergrundinformationen.In den letzten zehn Jahren hat sich die breite Geldversorgung der USA um 82%gestiegen.Im gleichen Zeitraum stieg die breite Geldversorgung Ägyptens um 638%.Die Leistung des ägyptischen Pfunds beträgt auch etwa 8 -mal den US -Dollar. Vor zehn Jahren war der US -Dollar etwas niedriger als das 8 ägyptische Pfund, und jetzt war der US -Dollar etwas höher als das 50 ägyptische Pfund.Die Ägypter standen den größten Teil des Jahrzehnts mit zweistelliger Preisinflation aus.

Ich lebe jedes Jahr eine Weile in Ägypten.Das Leben dort ist nicht einfach.Sie erfahren oft Energieknappheit und wirtschaftliche Stagnation.Aber das Leben muss fortgesetzt werden.Selbst dieses Maß an Währungsabwertung reicht nicht aus, um sie in eine vollständige Krise zu bringen, insbesondere mit Institutionen wie dem Internationalen Währungsfonds (IWF), der im Grunde nur noch weiterhin auf dem Weg der Erhöhung der Schulden und der Abwertung der Währung gehen kann.

Stellen Sie sich vor, wie unflexibel die Nachfrage des Dollars ist, wie viel es kosten würde, den Dollar in diese Situation zu stecken, geschweige denn eine schlechtere Situation.Wenn die Leute glauben, dass der Dollar zusammenbrechen wird, gehe ich normalerweise davon aus, dass sie nicht an vielen Orten waren und keine anderen Währungen studiert habe.Die Dinge mögen viel ernster sein als die Leute denken, aber sie können immer noch teilweise arbeiten.

Weitere Daten zeigen, dass Chinas breites Geldangebot in den letzten zehn Jahren um 145%gestiegen ist, Brasilien um 131%gestiegen ist und Indien um 183%gestiegen ist.

Mit anderen Worten, der US -Dollar wechselt nicht direkt von einer entwickelten Marktwährung zu einer zusammengebrochenen Währung.In diesem Prozess muss es „Entwicklungsmarktsyndrom“ erleben.Die fremde Nachfrage nach dem US -Dollar kann sich im Laufe der Zeit schwächen.Das laufende Haushaltsdefizit und die wachsende Kontrolle der Federal Reserve können zu einer allmählichen Beschleunigung des Wachstums des Geldangebots und der finanziellen Unterdrückung führen.Unser strukturelles Handelsdefizit verleiht uns eine monetäre Anfälligkeit, die Länder mit strukturellem Handelsüberschuss nicht haben.Unser Ausgangspunkt sind jedoch entwickelte Märkte mit tief verwurzelten globalen Netzwerkeffekten, und wenn sich die Situation verschlechtert, kann unsere Währung in vielerlei Hinsicht der Währung der Entwicklungsmärkte ähnlich sein.Für einige Zeit mag es eher der brasilianischen Währung, dann der ägyptischen Währung und der türkischen Währung sein.Es wird nicht in einem Jahr oder sogar fünf Jahren vom Dollar zum Bolivar von Venezuela springen, es sei denn, es gibt ein Ereignis wie einen Atomstreik oder einen Bürgerkrieg.

Zusammenfassend lässt sich sagen, dass die steigende Schulden- und Defizitsituation in den Vereinigten Staaten in der Gegenwart und in Zukunft zunehmend realistische Konsequenzen hat.Es ist nicht so vernachlässigbar, wie das Camp „Alles ist in Ordnung“ behauptet, und sobald die sensationellen Lager behaupten, eine Katastrophe zu sein.Es ist wahrscheinlich ein heikles Thema und wird uns seit geraumer Zeit als Hintergrundfaktor stören, und Anleger und Ökonomen müssen dies berücksichtigen, wenn sie genaue Urteile vornehmen möchten.