Auteur: Lyn Alden, analyste d’investissement; Compilé par: Aiman @ Bitchain Vision

La continuité du déficit a plusieurs effets sur l’investissement, mais dans le processus, il est important de ne pas être distrait par des choses illogiques.

Dette budgétaire et déficit 101

Avant de creuser ces malentendus, il est nécessaire de revoir rapidement le sens spécifique de la dette et des déficits.

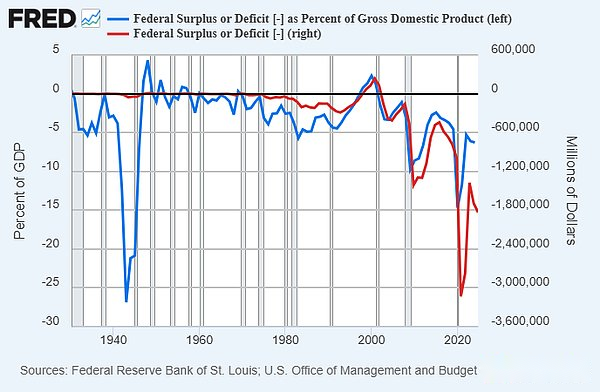

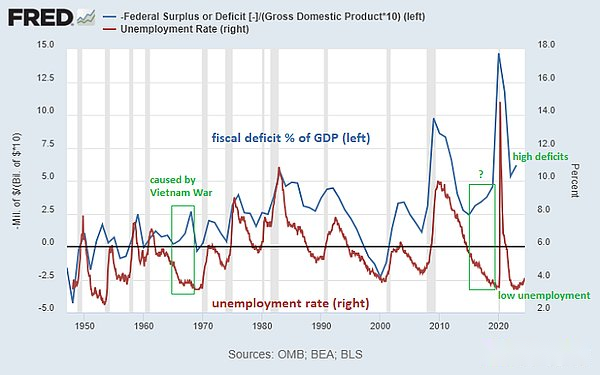

-Lant la plupart des années, le gouvernement fédéral américain dépense plus que ses recettes fiscales.Cette différence est le déficit annuel.Nous pouvons voir le changement dans le déficit au fil du temps du graphique, y compris le déficit nominal et le pourcentage du PIB:

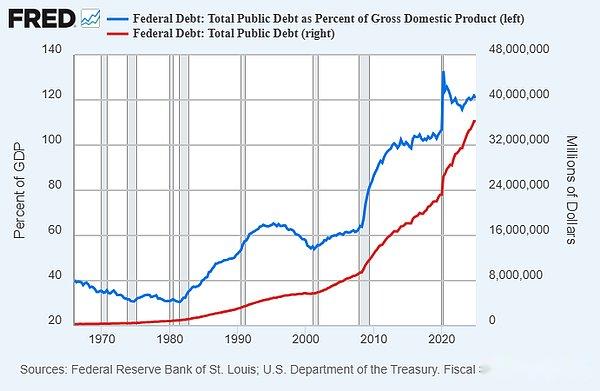

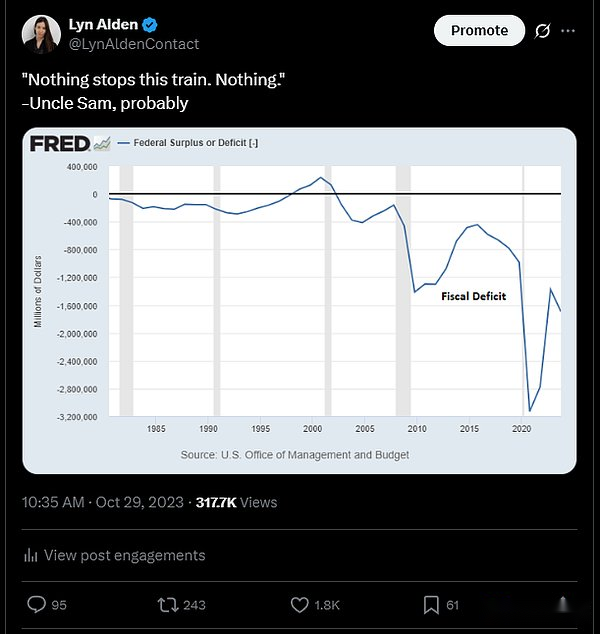

– Comme le gouvernement fédéral américain est dans un déficit depuis de nombreuses années, ces déficits s’accumulent pour former la dette totale en suspens.Cette partie de la dette est le titre de dette dû par le gouvernement fédéral américain, et le gouvernement fédéral doit payer des intérêts.Lorsque certaines obligations mûrissent, elles émettent de nouvelles obligations pour rembourser les anciennes obligations.

Il y a quelques semaines, lors d’une réunion à Las Vegas, j’ai prononcé un discours d’ouverture sur le statut de la dette fiscale américaine, un résumé de 20 minutes du statut de dette fiscale américaine.

Comme ce discours et est élaboré depuis des années, je pense que le déficit budgétaire aux États-Unis sera assez important dans un avenir prévisible.

Malententure 1. C’est la dette que nous nous devons

Un dicton commun promu par Paul Krugman et d’autres est: « Nous devons nos propres dettes ».Les partisans de la théorie monétaire moderne font souvent des affirmations similaires, par exemple, que la dette en circulation cumulée est principalement uniquement l’excédent total alloué au secteur privé.

Le sens implicite derrière cette phrase est que cette dette n’est pas un gros problème.Une autre implication potentielle est que nous pourrions être en mesure de défaut de manière sélective sur une partie de la dette parce que c’est juste «nous nous devons».Analysons ces deux parties séparément.

Qui tu dois

Le gouvernement fédéral doit les détenteurs du Trésor américain.Cela comprend des entités étrangères, des institutions américaines et des individus américains.Bien sûr, le montant des obligations d’État détenus par ces entités est fixé.Par exemple, je dois beaucoup plus de dollars au gouvernement japonais que moi, même si nous détenons tous des obligations d’État.

Si vous, moi et huit autres personnes et dix personnes sortons dîner, nous devons tous la dette à la fin.Si chacun de nous mange différemment, alors la dette que nous devons peut être différente.Les frais doivent généralement être partagés équitablement.

Dans le cas de l’exemple de dîner ci-dessus, ce n’est en fait pas grave, car les foules du dîner sont généralement amicales les unes avec les autres et les gens sont prêts à fournir généreusement des repas aux autres au dîner.Mais dans un pays avec une population de 340 millions d’habitants et vivant dans 130 millions de familles différentes, ce n’est pas une petite affaire.Si 36 billions de dollars de la dette fédérale sont divisés par 130 millions de ménages, la dette fédérale totale de chaque ménage est de 277 000 $.Pensez-vous que c’est la valeur de votre famille?Sinon, comment devrions-nous le calculer?

En d’autres termes, si vous avez 1 million de dollars d’obligations de trésorerie dans votre compte de retraite et 100 000 $ d’obligations de trésorerie dans mon compte de retraite, mais nous sommes tous des contribuables, alors dans un sens «nous nous devons», ce n’est certainement pas égal.

En d’autres termes, les nombres et les proportions sont vraiment importants.Les détenteurs d’obligations s’attendent (généralement aux mauvais) à maintenir leurs obligations pour maintenir le pouvoir d’achat.Les contribuables s’attendent (encore une fois, souvent mauvais) à maintenir les fondamentaux solides de leur monnaie, de leurs impôts et de leurs dépenses.Cela semble évident, mais parfois cela a besoin de clarification de toute façon.

Nous avons un grand livre partagé et nous divisons les pouvoirs de la gestion de ce grand livre.Ces règles peuvent changer avec le temps, mais la fiabilité globale du grand livre est la raison pour laquelle le monde l’utilise.

Pouvons-nous choisir de défaut?

Les particuliers, les entreprises et les États sont en effet susceptibles de faire défaut si la dette due est libellée en devise qui ne peut pas être émise (comme des onces d’or ou d’autres devises) si des flux de trésorerie ou des actifs suffisants manquent pour rembourser la dette.Cependant, les dettes des gouvernements des pays développés sont généralement libellées dans leurs propres devises et peuvent être émises, de sorte que les défauts nominaux se produisent.Pour eux, le moyen plus simple est d’imprimer de l’argent, ce qui dévalue les dettes par rapport à leur propre production économique et à leurs actifs rares.

Moi et bien d’autres penserons qu’une amortissement nette de la devise est un défaut.En ce sens, le gouvernement américain a fait défaut sur les obligataires en dévaluant le dollar contre l’or dans les années 1930, puis dans les années 1970, il a fait défaut sur les détenteurs d’obligations en découplant complètement le dollar contre l’or.La période 2020-2021 est également un défaut, car une large masse monétaire a augmenté de 40% en peu de temps, les obligataires ont connu le pire marché des ours depuis plus d’un siècle, et leur pouvoir d’achat a baissé considérablement par rapport à presque tous les autres actifs.

Mais d’un point de vue technique, un pays peut violer le contrat nominalement même s’il ne le fait pas.Plutôt que de laisser tous les obligataires et les détenteurs de devises souffrir de la douleur de la dépréciation, il est préférable de faire défaut uniquement sur des entités ou des entités hostiles capables de porter, protégeant ainsi largement les détenteurs de devises et les détenteurs d’obligations non défautés.Dans un environnement géopolitique aussi tendu, c’est une possibilité digne d’une sérieuse considération.

La vraie question est donc: existe-t-il des situations où certaines entités ont des conséquences limitées pour le défaut?

Certaines entités auront des conséquences très graves et évidentes si elles font défaut:

– Si le gouvernement fait défaut sur les dettes des retraités ou des sociétés de gestion d’actifs détenant des obligations d’État au nom des retraités, cela endommagera leur capacité à se soutenir après avoir travaillé à vie et nous verrons des personnes âgées aller dans la rue pour protester.

-Si le gouvernement fait défaut sur les dettes des assureurs, cela affaiblira leur capacité à payer les réclamations d’assurance, nuisant ainsi aux citoyens américains dans la même manière.

-Si le gouvernement sur les défauts de la banque, la banque perdra sa capacité à rembourser les dettes et les dépôts de la banque grand public ne seront pas entièrement soutenus par les actifs.

Bien sûr, la plupart des entités (les entités survivantes) refuseront d’acheter à nouveau des obligations de trésorerie.

Tout ce qui reste est plus facile à réaliser.Y a-t-il des entités sur lesquelles les gouvernements peuvent faire défaut, qui peuvent être moins nocifs et ne mettent pas en danger la survie comme les options ci-dessus?La possibilité réside généralement dans les entreprises étrangères et dans la Réserve fédérale, alors analysons-la séparément.

Analyse: dettes délinquantes des étrangers

Actuellement, les entités étrangères détiennent environ 9 billions de dollars d’obligations du Trésor américain, représentant environ un quart du total de 36 billions de dollars de dette américaine en circulation.

Sur les 9 billions de dollars, environ 4 billions de dollars sont détenus par des entités souveraines et 5 billions de dollars sont détenus par des entités privées étrangères.

Ces dernières années, la possibilité de défaut sur des entités étrangères spécifiques a sans aucun doute augmenté de manière significative.Dans le passé, les États-Unis ont gelé des actifs souverains en Iran et en Afghanistan, mais ces actifs sont petits et extrêmes et ne sont pas suffisants pour constituer un «vrai» défaut.Cependant, après l’invasion russe de l’Ukraine en 2022, les États-Unis et ses alliés en Europe et ailleurs ont des réserves russes gelées totalisant plus de 300 milliards de dollars.Freeze n’est pas exactement la même chose qu’une valeur par défaut (cela dépend du sort ultime de l’actif), mais est très proche d’un défaut.

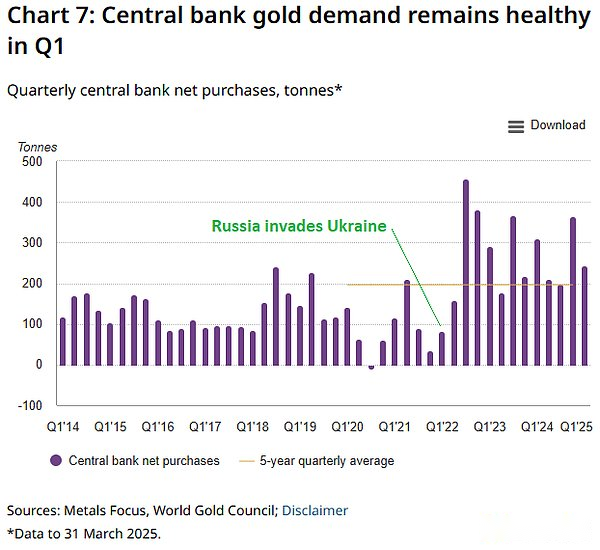

Depuis lors, les banques centrales étrangères sont devenues des acheteurs d’or assez importants.L’or représente un actif qu’ils peuvent garder seuls, il peut donc éviter les défauts de défaut et la confiscation, et il n’est pas facile de déprécier.

La grande majorité de la dette américaine qui stimule les États-Unis est détenue par des pays amicaux et des alliés. Ces pays comprennent le Japon, le Royaume-Uni, le Canada, etc.Certains de ces pays, tels que les îles Caïmans, le Luxembourg, la Belgique et l’Irlande, sont des refuges, où de nombreuses institutions créent des institutions et détiennent des obligations du Trésor américain.Donc, certains de ces détenteurs étrangers sont en fait des entités américaines incorporées dans ces endroits.

La Chine détient actuellement moins de 800 milliards de dollars d’obligations publiques, ce qui n’est qu’équivalent aux dépenses de déficit de cinq mois des États-Unis.Ils sont au sommet des risques potentiels de «défaut sélectif», et ils en sont conscients.

Si les États-Unis font défaut sur ces entités à grande échelle, cela affaiblira considérablement la capacité des États-Unis à convaincre les entités étrangères de tenir ses dettes nationales pendant longtemps.Le gel des réserves russes a envoyé un signal, et les pays y ont réagi, mais à l’époque, ils étaient sous le couvert de « l’invasion factuelle » de la Russie.Les défaillances de la dette sur les pays non agressives seront considérées comme des défauts évidents.

Par conséquent, dans l’ensemble, ce n’est pas une option particulièrement viable, bien que dans certains cas, ce n’est pas impossible.

Analyse: Fed par défaut

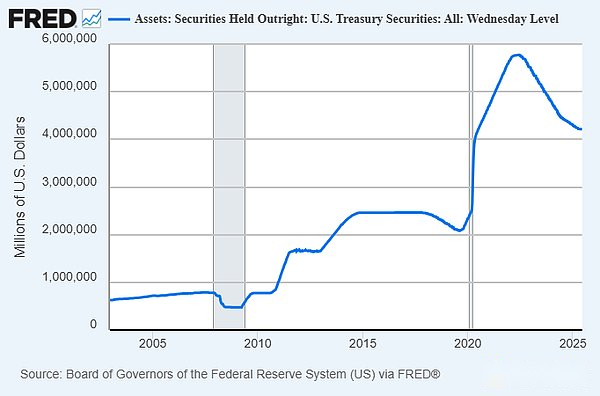

Une autre option est que le Département du Trésor pourrait faire défaut sur les obligations du Trésor américain détenues par la Réserve fédérale.Actuellement, la Réserve fédérale détient un peu plus de 4 billions de dollars en obligations du Trésor américain.Après tout, c’est la déclaration la plus appropriée de « nous nous devons », non?

Cela a également des problèmes majeurs.

La Fed, comme toute banque, a des actifs et des passifs.Ses principaux responsabilités sont 1) la monnaie physique et 2) les réserves bancaires dues aux banques commerciales.Ses principaux actifs sont 1) les obligations du Trésor américain et 2) les titres adossés à des créances hypothécaires.Les actifs de la Fed paient des intérêts sur celui-ci, tandis que la Fed verse des intérêts sur les réserves bancaires pour fixer une limite de taux d’intérêt plus faible, limite la motivation des banques à prêter et à créer des fonds plus larges.

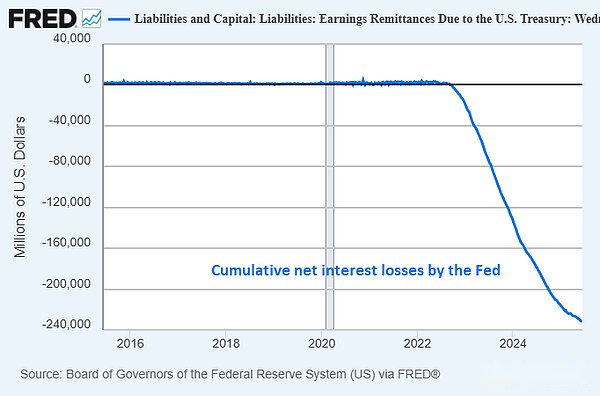

Actuellement, la Fed subit d’énormes pertes non réalisées (centaines de milliards de dollars), avec des paiements hebdomadaires bien plus élevés que ses revenus.Si la Fed était une banque ordinaire, elle subirait certainement une course et finirait par faire faillite.Mais comme la Fed est une banque centrale, personne ne peut l’exécuter, il peut donc fonctionner à long terme.Au cours des trois dernières années, la Fed a accumulé des pertes d’intérêts nettes de plus de 230 milliards de dollars:

Si le Département du Trésor est complètement par défaut sur la dette de la Fed, il sera sérieusement insolvable au taux de change réel (les passifs seront des billions de dollars de plus que des actifs), mais en tant que banque centrale, ils peuvent toujours éviter les courses bancaires.Leur perte hebdomadaire nette d’intérêts sera encore plus grande, car à ce moment-là, ils ont perdu la plupart de leurs revenus d’intérêt (car ils ne sont plus que des titres assortis d’hypothèque).

Le principal problème de cette approche est qu’elle sapera toute philosophie sur l’indépendance de la banque centrale.La banque centrale doit être essentiellement séparée de l’exécutif, par exemple, le président ne peut pas réduire les taux d’intérêt avant les élections, augmenter les taux d’intérêt après les élections ou faire des farces similaires.Le président et le Congrès ont nommé le conseil d’administration de la Fed et lui ont donné un long terme, mais depuis lors, la Fed a son propre budget, ce qui devrait généralement être rentable et autosuffisant.Une Fed par défaut est une Fed non rentable et a d’énormes actifs négatifs.Une telle alimentation n’est plus indépendante, et même le fantasme de l’indépendance a disparu.

Un moyen potentiel d’atténuer ce problème est de supprimer les intérêts sur les réserves bancaires payées par la Réserve fédérale aux banques commerciales.Cependant, il y a une raison à cet intérêt.C’est l’une des façons dont la Fed fixe une limite de taux d’intérêt inférieure dans un environnement avec abondantes réserves.Le Congrès peut adopter une législation: 1) les banques obligeaient à détenir une certaine proportion d’actifs en tant que réserves; 2) Annuler la capacité de la Réserve fédérale à payer des intérêts sur ces réserves aux banques commerciales.Cela transformera plus de problèmes vers les banques commerciales.

La dernière option est l’une des façons les plus réalisables, et les conséquences sont relativement limitées.Les intérêts des investisseurs bancaires (plutôt que les déposants) seront endommagés et la capacité de la Réserve fédérale à affecter les taux d’intérêt et les prêts bancaires sera affaiblie, mais ce ne sera pas une catastrophe du jour au lendemain.Cependant, le déficit fédéral détenu par la Réserve fédérale n’est équivalent qu’à un déficit fédéral d’environ deux ans, représentant environ 12% de la dette fédérale totale. Par conséquent, ce plan de suppression financière légèrement extrême ne peut jouer qu’un rôle de « omose » pour atténuer temporairement le problème.

En bref, nous ne nous devons pas de dettes.Le gouvernement fédéral a des dettes à des entités spécifiques au pays et à l’étranger, et une fois que les défauts, ces entités subiront une série de dommages-intérêts consécutifs, dont beaucoup nuiront à leur tour aux intérêts du gouvernement fédéral et des contribuables américains.

Malententure 2. Les gens disent cela depuis des décennies

Une autre chose que vous entendez souvent parler de la dette et du déficit est que les gens l’ont appelé un problème depuis des décennies, et les choses ont été bonnes.L’implication de ce point de vue est que la dette et les déficits ne sont pas un gros problème, et ceux qui pensent qu’ils sont importants finiront par « appeler le loup » encore et encore, et peut donc être ignoré avec confiance.

Comme beaucoup de malentendus, il y a une certaine vérité ici.

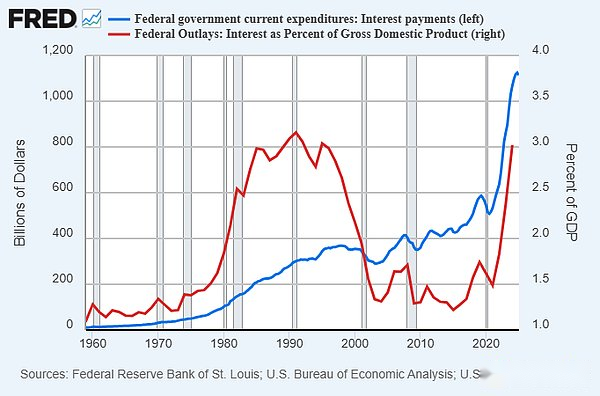

Comme je l’ai déjà souligné, le «pinacle zéro-espirit» de l’idée que la dette fédérale et les déficits sont des dates problématiques à la fin des années 80 et au début des années 1990. La célèbre « Bell » a été érigée à New York à la fin des années 1980, et la campagne présidentielle indépendante la plus réussie de Ross Perot dans l’histoire moderne (avec 19% du vote populaire), a largement tourné autour du thème de la dette et du déficit.À ce moment-là, les taux d’intérêt étaient très élevés, donc les dépenses d’intérêt représentaient une proportion élevée du PIB:

Ceux qui pensaient que la dette serait hors de contrôle à l’époque était en effet erronée.Les choses sont bonnes depuis des décennies.Il y a deux choses principales qui mènent à cette situation. Premièrement, l’ouverture de la Chine dans les années 1980 et l’effondrement de l’Union soviétique au début des années 1990 ont eu un impact déflationniste très grave sur le monde.Un grand nombre de travail et de ressources orientales ont pu se connecter avec Western Capital, apportant un grand nombre de nouvelles fournitures de produits de base au monde.Deuxièmement, les taux d’intérêt ont continué de chuter en partie à ces facteurs, ce qui rend les dépenses d’intérêt sur la dette totale croissante dans les années 1990, début des années 2000 et 2010 plus contrôlable.

Alors oui, si quelqu’un avait dit que la dette était une question imminente il y a 35 ans et en parlait toujours aujourd’hui, je peux comprendre pourquoi quelqu’un aurait choisi de l’ignorer.

Cependant, les gens ne devraient pas penser trop loin et penser que, comme cette question n’a pas d’importance pendant cette période, cela n’aura jamais d’importance.C’est une erreur.

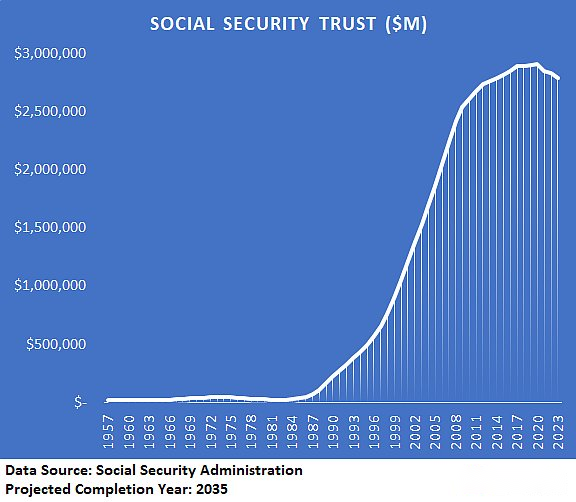

Il y a eu plusieurs changements de tendance à la fin des années 2010. Les taux d’intérêt sont tombés à zéro et ne sont plus dans une tendance à la baisse structurelle depuis lors.Les baby-boomers ont commencé à prendre leur retraite, ce qui a entraîné le pic des fiducies de sécurité sociale et la conclusion d’un mode de réduction, la mondialisation a également atteint un pic potentiel, et les trois décennies d’interconnexion entre le capital occidental et le travail / les ressources orientales ont essentiellement pris fin (et peuvent être légèrement inversés maintenant).

Certains changements de tendance sont visualisés comme suit:

Nous n’avons pas atteint le point où la dette ou les déficits provoqueront des catastrophes massives à court terme. Cependant, nous sommes entrés dans une époque où les déficits ont des impacts et des conséquences.

Pendant six ans, après avoir assisté à certains stades précoces des changements de tendance, j’ai toujours souligné que les dépenses budgétaires occupent une position de plus en plus importante dans les décisions macroéconomiques et d’investissement modernes.C’est ma principale «star du Nord» alors que j’avance dans cet environnement macro plutôt chaotique depuis des années.

Depuis que ces changements de tendance ont commencé à se produire, la prise de dettes et les déficits au sérieux a été un excellent moyen de: 1) ne pas être surpris par certaines des choses qui se sont déjà produites; 2) Gérer les portefeuilles plus avec succès qu’un portefeuille de stock / obligations 60/40 typique.

-Le article de 2019 « Sommes-nous dans la bulle Bond? » 》 Est la préface de cet article.Ma conclusion est que oui, nous pouvons être au milieu d’une bulle de la dette, la combinaison des dépenses budgétaires et de la monétisation de la dette de la banque centrale peut être plus influente et inflationniste que l’on ne le pense, et cela devrait se produire lors de la prochaine récession.Au début de 2020, j’ai écrit « les risques subtils des dettes du Trésor », avertissant que les dettes du Trésor pourraient se déprécier sévèrement.Au cours des 5 à 6 ans qui ont suivi cet article, le marché obligataire a connu le pire marché des ours depuis plus d’un siècle.

-Um le pire du choc de déflation en mars 2020, j’ai écrit l’article « Pourquoi cela est différent de la Grande Dépression » qui met en évidence la façon dont le stimulus budgétaire important (c’est-à-dire les déficits) commence et peut nous ramener à des sommets nominaux plus rapidement que l’on ne le pense, bien que cela puisse coûter une inflation élevée.

Au cours du reste de 2020, j’ai publié une série d’articles, tels que l’assouplissement quantitatif, la théorie monétaire moderne et l’inflation / la déflation, un siècle de politique budgétaire et monétaire, et la banque, l’assistance quantitative et l’impression d’argent, qui explore la raison pour laquelle la forte fédération du stimulus fiscal et de la banque centrale est complètement différente de la politique d’assistance quantitative de la restructuration des capitaux bancaires en 2008/2009.En bref, mon argument est que cela ressemble plus à un financement de guerre dans la période de l’ère de l’inflation des années 1940 que la dette privée de désendettement dans la période de l’ère de la déflation des années 1930, donc la tenue des actions et de la monnaie dure serait meilleure que la détention d’obligations.En tant que court terme, j’ai passé beaucoup de temps à débattre de ce sujet avec Bond Longs.

Au printemps 2021, le marché boursier avait fortement augmenté et l’inflation des prix a commencé à exploser.Ma newsletter de mai 2021 « L’inflation axée sur les finances » décrit et prédit en outre ce problème.

En 2022, alors que les prix atteignent leurs mesures de pic et de stimulation budgétaire pendant l’épidémie progressivement inefficace, je suis devenu assez prudent quant à la consolidation budgétaire et à la récession potentielle.Ma newsletter de janvier 2022, Capital Sponge, a été l’un de mes premiers cadres de ce scénario.La majeure partie de 2022, en termes de larges prix des actifs, a été une mauvaise année et l’économie a considérablement ralenti, mais par la plupart des indicateurs, la récession a été évitée en raison de ce qui a commencé à se produire plus tard cette année-là.

À la fin de 2022, en particulier au début de 2023, le déficit budgétaire s’est élargi à nouveau, en grande partie en raison de la hausse rapide des taux d’intérêt, ce qui a conduit à l’inflation des dépenses d’intérêt de la dette publique.Les comptes ordinaires du ministère des Finances renvoient les liquidités au système bancaire et le ministère des Finances se tourne vers l’émission d’obligations de trésorerie excédentaire, une initiative qui favorise la liquidité, vise à ramener les fonds au système bancaire à partir des outils de rachat inversé.Dans l’ensemble, l’expansion du déficit a à nouveau la « guerre ». Ma newsletter de juillet 2023 intitulée «Financial Lead» s’est concentrée sur ce sujet.

– Octobre 2023, l’exercice fédéral 2023 (d’octobre 2022 à septembre 2023) est terminé, et le déficit nominal a de nouveau augmenté, et j’ai commencé le mème de «Rien ne peut arrêter ce train» avec ce thème (à l’origine de la série télévisée Breaking Bad, mais ici fait référence au déficit fiscal américain), et mon tweet est comme ceci:

Je continue de souligner cela car il exprime efficacement les points clés:

Mon point est que nous sommes à une époque où la dette totale et les déficits fédéraux en cours ont un réel impact. Selon que vous souffriez de ces déficits, vous pouvez penser que les effets de ces déficits sont positifs ou négatifs, mais ils auront de toute façon un impact.Ces effets sont mesurables et raisonnables et ont donc un impact sur l’économie et l’investissement.

Malentendu 3. Le dollar américain est sur le point de s’effondrer

Les deux premiers malentendus contredisent l’opinion générale selon laquelle la dette n’est pas pertinente.

Le troisième est un peu différent car il réfute l’idée que les choses vont exploser demain, la semaine prochaine, le mois prochain ou l’année prochaine.

Ceux qui prétendent que les choses éclateront bientôt sont souvent divisées en deux camps.Les gens du premier camp, ils bénéficient du sensationnalisme, des taux de clics et plus encore.Les gens du deuxième camp ont vraiment mal compris la situation.Beaucoup dans le deuxième camp n’ont pas effectué une analyse approfondie des marchés étrangers et ne pouvaient donc pas vraiment comprendre la vraie raison de l’effondrement du marché obligataire souverain.

Le déficit actuel aux États-Unis représente environ 7% du PIB.Comme je l’ai souligné plusieurs fois, cela est principalement structurel et il est difficile de réduire considérablement maintenant ou dans la prochaine décennie.Cependant, les déficits représentent 70% du PIB ne sont pas un problème.L’échelle est importante.

Voici quelques indicateurs importants qui doivent être quantifiés.

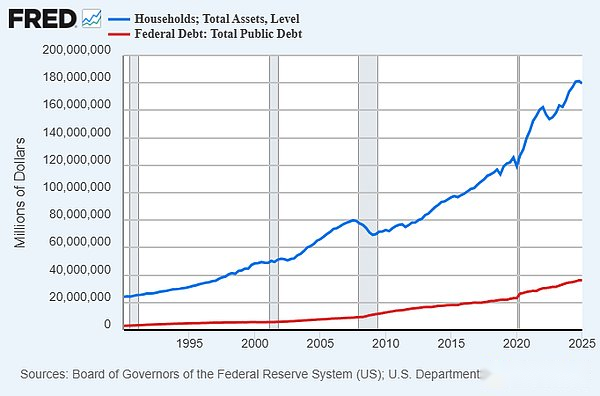

-La dette du gouvernement fédéral est légèrement supérieure à 36 billions de dollars.En comparaison, les actifs totaux des ménages américains sont de 180 billions de dollars, et après déduction des passifs (principalement des hypothèques), les actifs nets sont de 160 billions de dollars.Cependant, comme nous ne nous devons pas, cette comparaison est un peu comme des pommes et des oranges, mais elle aide à regarder les grands nombres dans un contexte plus spécifique.

La base monétaire américaine est d’environ 6 billions de dollars.Le total des prêts et obligations libellés en dollars américains en cours (y compris les secteurs public et privé, les secteurs nationaux et internationaux, à l’exclusion des dérivés) dépasse 120 billions de dollars.Dans le seul secteur à l’étranger, la dette libellée en dollars est d’environ 18 billions de dollars, trois fois le dollar de base existant.

Cela signifie que la demande pour le dollar américain au pays et à l’étranger est extrêmement énorme et ne peut pas être flexible.Tous les détenteurs de dettes américaines ont besoin de dollars américains.

Lorsque des pays comme Türkiye ou l’Argentine connaissent une hyperinflation ou sont proches de l’hyperinflation, le contexte est que peu de gens ont besoin de leur lia ou de leur peso.Il n’y a pas de demande profonde pour leur monnaie.Donc, si leur devise devient moins populaire pour une raison quelconque (généralement en raison de la croissance rapide de la masse monétaire), il est facile pour les gens de le nier et d’envoyer sa valeur en enfer.

Ce n’est pas le cas avec le dollar américain.Toutes ces dettes étrangères de 18 billions de dollars représentent une demande rigide pour le dollar.La plupart d’entre eux ne doivent pas aux États-Unis (les États-Unis sont un pays de la dette net), mais les pays étrangers ne se « doivent pas ».D’innombrables entités spécifiques du monde entier doivent un certain montant de dollars à d’innombrables autres entités spécifiques à travers le monde à une date spécifique, ils doivent donc continuer d’essayer d’obtenir des dollars.

Le fait qu’ils doivent un total de plus que le montant de base existant est crucial.Pour cette raison, la base monétaire peut doubler, triple ou même plus sans provoquer une hyperinflation complète.Il s’agit toujours d’une petite augmentation de la demande de contrat pour USD.Lorsque les dettes en circulation dépassent de loin le montant du dollar de base, un grand montant de base est nécessaire pour rendre ce dollar de base sans valeur.

En d’autres termes, les gens sous-estiment sérieusement à quel point la masse monétaire américaine peut augmenter avant de déclencher une véritable crise du dollar.Créer des niveaux d’inflation politiquement problématiques ou d’autres problèmes n’est pas difficile, mais créer une véritable crise est une autre affaire.

Considérez la dette et le déficit comme un cadran au lieu d’un interrupteur.Beaucoup de gens demanderont « quand cela sera important? » Comme s’il s’agissait d’un interrupteur d’éclairage qui ne passerait aucun problème à la catastrophe.Mais la réponse est que c’est généralement un cadran.C’est maintenant très important.Nous courons déjà passionnément.La capacité de la Fed à réglementer la croissance du nouveau crédit a été endommagée, la laissant dans la domination budgétaire.Mais le reste de ce cadran a encore beaucoup de place pour tourner avant qu’il n’atteigne la fin.

C’est pourquoi j’ai utilisé l’expression « rien ne peut arrêter ce train ».Le problème du déficit est plus délicat que ne le pensent que les taureaux, ce qui signifie que le gouvernement fédéral américain est peu susceptible de les tenir à court terme.Mais d’un autre côté, il n’est pas aussi imminent que les Bears le pensent; Il est peu probable qu’il déclenche une crise du dollar complète à court terme.C’était une épave de train longue et lente.Un pointeur est progressivement tourné.

Bien sûr, nous pouvons rencontrer une petite crise similaire à la crise de Bond de Phnom Penh Bond 2022. Une fois que cela se produit, des centaines de milliards de dollars peuvent généralement être éteints au prix de l’amortissement.

Supposons que les rendements obligataires montent en flèche dans la mesure où la faillite ou la liquidité gravement inadéquate sur le marché du Trésor américain.La Fed peut prendre des mesures pour l’assouplissement quantitatif ou les rendements de frein.Oui, cela entraîne le prix de l’inflation potentielle des prix et a un impact sur les prix des actifs, mais dans ce cas, cela ne déclenche pas l’hyperinflation.

À long terme, le dollar américain sera en effet confronté à des problèmes majeurs.Mais rien n’indique qu’il y aura des problèmes catastrophiques à court terme, sauf si nous sommes socialement et politiquement divisés (ce n’est pas lié aux données et donc pas dans le cadre de cet article).

Voici quelques informations générales. Au cours de la dernière décennie, la masse monétaire américaine a augmenté de 82%.Au cours de la même période, la large masse monétaire de l’Égypte a augmenté de 638%.La performance de la livre égyptienne est également environ 8 fois dépréciant le dollar américain;Il y a dix ans, le dollar américain était légèrement inférieur à la 8 livre égyptienne, et maintenant, le dollar américain était légèrement supérieur à la 50 livres égyptiennes.Les Égyptiens ont été confrontés à une inflation des prix à deux chiffres pendant la majeure partie de la décennie.

Je vis en Égypte pendant un certain temps chaque année.La vie n’est pas facile.Ils éprouvent souvent des pénuries d’énergie et une stagnation économique.Mais la vie doit continuer.Même ce niveau de dévaluation de la monnaie ne suffit pas pour les mettre en crise complète, en particulier avec des institutions comme le Fonds monétaire international (FMI), qui ne peut que continuer à marcher sur la voie de l’augmentation de la dette et de la dévaluation de la monnaie.

Imaginez à quel point la demande du dollar est inflexible, combien cela coûterait le dollar dans cette situation, sans parler d’une situation pire.Lorsque les gens pensent que le dollar est sur le point de s’effondrer, je suppose généralement qu’ils n’ont pas été dans de nombreux endroits et n’ont pas étudié d’autres devises.Les choses peuvent être beaucoup plus graves que les gens ne le pensent, mais ils peuvent encore fonctionner partiellement.

Plus de données montrent que la gueule de masse de la Chine a augmenté de 145% au cours de la dernière décennie, le Brésil a augmenté de 131% et l’Inde a augmenté de 183%.

En d’autres termes, le dollar américain ne passera pas directement d’une monnaie de marché développée à une monnaie effondrée.Dans ce processus, il doit ressentir un «syndrome du marché en développement».La demande étrangère pour le dollar américain peut s’affaiblir avec le temps.Le déficit budgétaire en cours et le contrôle croissant de la Réserve fédérale peuvent entraîner une accélération progressive de la croissance de la masse monétaire et de la suppression financière.Notre déficit commercial structurel nous donne une vulnérabilité monétaire que les pays ayant un excédent de commerce structurel n’ont pas.Mais notre point de départ est développé des marchés avec des effets de réseau mondiaux profondément enracinés, et à mesure que la situation s’aggrave, notre devise peut être similaire à bien des égards à la monnaie du développement des marchés.Pendant un certain temps, cela peut ressembler davantage à la monnaie brésilienne, puis à la monnaie égyptienne, puis à la monnaie turque.Il ne sautera pas du dollar au Bolivar du Venezuela en un an ou même cinq ans à moins qu’il y ait un événement comme une grève nucléaire ou une guerre civile.

Pour résumer, l’augmentation de la dette et de la situation déficitaire aux États-Unis a en effet des conséquences de plus en plus réalistes, à la fois dans le présent et dans le futur.Il n’est pas aussi négligeable que le prétend le camp «tout est correct», et ce n’est pas plus que les camps sensationnels prétendent être un désastre.Il s’agit probablement d’une question épineuse et nous dérangera comme facteur de fond pendant un certain temps, et les investisseurs et les économistes doivent en tenir compte s’ils veulent porter des jugements précis.